2 投资、讲义成本、收入与利润

投资成本收入及利润

投资成本收入及利润简介在商业领域,投资是实现利润最常用的手段之一。

投资者通过投入资金或其他资源来购买资产或进行项目,以期获得收益。

然而,在进行投资活动时,投资成本、收入以及利润是投资者必须考虑的重要因素。

本文将介绍投资成本、收入以及利润的概念,以及它们对投资者和企业的重要性。

投资成本投资成本是指投资者在进行投资活动时所需的费用或资金。

这包括购买资产的成本、项目开发的费用以及相关的手续费和税款等。

投资成本是投资决策的基础,它的大小直接影响着投资的风险和回报。

通常情况下,投资成本越高,投资风险越大,但潜在的回报也可能更高。

直接成本直接成本是指直接与投资项目相关的费用,包括购买资产的成本、项目开发所需的人力资源成本、材料成本等。

这些成本直接影响着投资的初期资金投入。

间接成本间接成本是指与投资项目相关的额外费用,但不直接归属于特定项目的成本。

这包括项目管理费用、市场营销费用、行政费用等。

间接成本在投资决策中也需要考虑,因为它们对整体投资回报率有影响。

投资收入投资收入是指投资者从投资活动中获得的收益。

这包括金融投资的利息、股票投资的股息和股价增值等。

投资收入是衡量投资效果的重要指标,投资者通常期望投资收入能够超过投资成本,从而获得利润。

现金流入现金流入是投资活动中的重要组成部分,它代表着投资者所获得的现金收入。

现金流入可以通过各种途径产生,例如租金收入、销售收入、分红收入等。

投资者在计算投资回报率时,需要将投资收入中的现金流入进行准确的衡量。

非现金收益除了现金收入外,投资者还可以通过非现金方式获得收益。

例如,股票价格的增值算作非现金收益。

非现金收益并不直接产生现金流入,但对于整体投资回报的计算和衡量仍具有重要意义。

利润利润是指企业或投资者在进行投资活动后所获得的净收入。

它是以将投资收入减去投资成本和其他相关成本后所剩余的金额为基础来计算的。

利润是衡量投资成败的重要指标,也是企业或投资者可持续发展的基础。

毛利润毛利润是指将投资收入减去直接成本后所得到的金额。

第3章——投资、成本、收入与利润(教案)(最新整理)

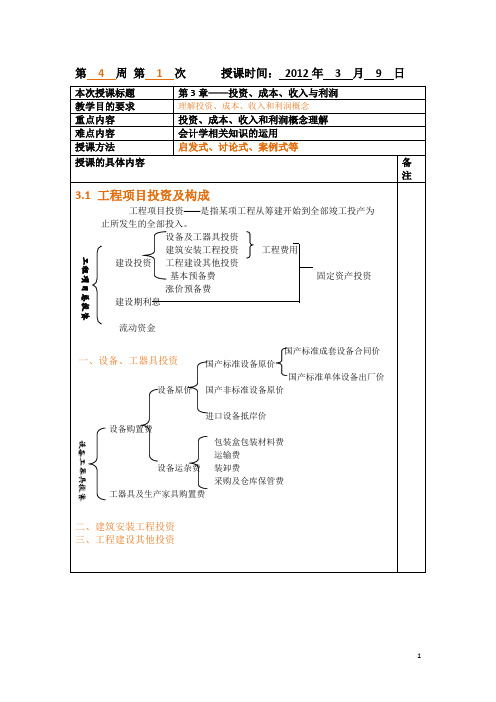

第 4 周第 1 次授课时间:2012年 3 月9 日工程建设其他投资土地费用(包括:土地出让金、土地征用费、城市建设与项目建设有关的其他费用税金未来企业生产经营有关的其他费用联合试运转费生产准备费办公和生活家具购置费建设单位管理费勘察设计费研究试验费施工机构迁移费引进技术和进口设备其他费供电贴费临时设施费工程监理费工程保险费四、预备费1、基本预备费是指在项目实施中可能发生的难以预料的支出,又称工程建设不可预见费,主要指设计变更及施工过程中可能增加工程量的费用。

包括:在批准的初步设计范围内,技术设计、施工图设计及施工过程中所增加的工程和费用;设计变更、局部地基处理等增加的费用;一般自然灾害所造成的损失和预防自然灾害所采取措施的费用;竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复的费用。

2、涨价预备费是对建设工期较长的项目,由于在建设期内可能发生材料、设备、人工等价格上涨引起投资增加,工程建设其他费用调整,利率、汇率调整等,需要事先预留的费用,亦称为价格变动不可预见费。

五、建设期利息1、建设期利息构成是指项目在建设期内因使用债务资金而支付的利息。

在偿还债务资金时这部分利息一般也作为本金,计算项目投入使用后各期的利息。

建设投资借款的资金来源不同,其建设期利息的计算方法也不相同2、建设期利息计算(1)在项目的经济分析中,无论各种债务资金是按年计息,或是按季、月计息,均可简化为按年计息,即将名义利率折算成实际利率。

(2)在项目的经济分析中,假定各种债务资金均在年中支用,即当年借款支用额按半年计息,上半年借款按全年计息。

(3)当建设期用自有资金按期支付利息时,直接采用年名义利率按单利计算各年建设期利息。

计算公式:各年应计利息=(年初借款本金累计+本年借款额/2)×年名义利率(4)当建设期未能付息时,建设期各年利息采用复利方式计息,计算公式:各年应计利息=(年初借款本息累计+本年借款支出额/2)×年实际利率(5)对多种借款资金来源,每笔借款的年利率各不相同的项目,即可分别计算每笔借款利息,也可先计算出各笔借款加权平均的年利率,并以加权平均利率计算全部借款利息。

投资、成本、收入与利润培训课件(ppt 38页)

※3 营业收入和营业税金及附加

2.消费税

应纳税额=应税消费品销售额 × 适应税率

=

销售收入 含增值税

1 增税率

×消费税率

= 组成计税价格 × 消费税率

实行从量定额方法计算为: 应纳税额=应纳消费品销售数量 × 消费税率

28

※3 营业收入和营业税金及附加 二、营业税金及附加

营业税

城乡维 护建设税

12

※2 工程项目运营期成本费用 三、工程经济中成本费用的计算

2. 外购燃料动力成本计算: 燃料动力成本计算公式为:

燃料动力成本=年产量×单位产品燃料和动力成本

13

※2 工程项目运营期成本费用 三、工程经济中成本费用的计算

福利费

福利费主要包括职工的保险费等以及按国家规定开支的其他职工福 利支出,不包括职工福利设施的支出,一般可按职工工资总额的 一定比例提取。

根据行业会计制度规定,固定资产净残值率按 照固定资产原值的3%-5%确定。在工程项目的 经济分析中,净残值率一般可选择10% ,个别行 业如港口等可选择高于10%的净残值率。

折旧年限。在工程项目的经济分析中,对轻工、机械、 电子等行业一般可确定为8-15年;有些项目年限可为20年; 对港口、铁路等可选择30年或者30年以上。

办公和生活家居购置费

建筑安装工程费构成

6

※1 工程项目投资及构成

五、建设期借款利息

1.建设期利息的构成

建设期利息 的概念

建设期利息 构成

建设期利息

建设期利息 的计算

7

※1 工程项目投资及构成

四、预备费

按我国现行规定,预备费包括基本预备费和涨价预备费。

1

基本预备费是指 在项目实施中可 能的难以预料的 支出。

工程经济学之投资、成本、收入与利润培训讲义

工程经

7

❖ 设备购置费

…达✓到国固产定设资备产原设价备标准 的设✓备进、口工设器备具原费

设备原价×设备运杂费 …不够固定资费产率设备标 准的设备、工器具…

工器具购置费=设备购置费×定额费率

工程经

8

进口设备原价

进口设备原价有 三种交货方式

离岸价(FOB) 运费在内价(C&F) 到岸价(CIF)

预备费=基本预备费+涨价预备费

基本预备费——指在项目实施过程中可能发生难以 预料的支出,需要预先预留的费用。主要指设计变 更及施工过程中可能增加工程量的费用。

价差预备费——对建设工期较长的项目,由于在建设 期内可能发生材料、设备、人工等价格上涨引起投资 增加,需要预先预留的费用。

工程经

1. 建设期借款利息的构成:

0

1

2

3

解:

300 315

400 766.5

第一年利息:

Q1 =

1 2

×300×10%=15

第一年末本利和: P1 =300+15=315

第二年利息:

Q2 =(315+

1 2

×400)×10%=51.5

第二年末本利和: P2 =315+400+51.5=766.5

第三年利息: Q3 =766.5 )×10%=76.65

本章要求

(1)熟悉建设项目投资概念及构成; (2)熟悉成本费用的概念及构成; (3)掌握工程项目的收入和销售税金及附加的计算; (4)掌握利润总额、所得税的计算及净利润的分配 顺序; (5)熟悉经营成本、固定成本和变动成本

工程经

本章重点

(1)建设项目投资的概念及构成 (2)折旧的概念、计算及其与现金流量的关系 (3)经营成本、固定成本和变动成本 (4)销售税金及附加的内容、含义及计算 (5)利润总额、所得税的计算及净利润的分配

企业收入、成本费用及利润讲义

企业收入、成本费用及利润讲义一、介绍本讲义将探讨企业的收入、成本费用以及利润的概念、计算方法以及相关的要素和指标。

理解和掌握这些概念对于企业的管理和决策具有重要意义。

二、收入1.收入的概念:企业从销售产品或提供服务获得的货币或货币等价物的总额。

2.收入的分类:–主营业务收入:与企业主要业务相关的收入,如销售产品的收入。

–其他业务收入:与企业次要业务或非核心业务相关的收入,如租赁收入、投资收入等。

3.收入的计算方法:–销售收入 = 销售数量 * 销售价格–主营业务收入 = 销售收入–总收入 = 主营业务收入 + 其他业务收入4.收入的认定原则:–发生准则:收入在商品或服务交付以及收到货款时被认定。

–实现准则:收入在商品或服务已经交付且收到货款时被认定。

三、成本费用1.成本费用的概念:企业为生产产品或提供服务所发生的货币或货币等价物支出的总额。

2.成本费用的分类:–直接成本:与生产产品或提供服务直接相关的成本,如原材料成本、直接人工成本等。

–间接成本:与生产产品或提供服务间接相关的成本,如间接人工成本、间接材料成本等。

–营业费用:与企业营业活动相关的费用,如销售费用、管理费用、财务费用等。

3.成本费用的计算方法:–总成本 = 直接成本 + 间接成本–总费用 = 总成本 + 营业费用4.成本费用的分配方法:–直接成本分配:直接将成本费用分配给特定的产品或服务。

–间接成本分配:采用成本分配基准(如劳动力成本、机器使用时间)将间接成本分配给特定的产品或服务。

四、利润1.利润的概念:企业在一定时期内,减去所有成本费用后所剩余的货币或货币等价物的总额。

2.利润的计算方法:–销售利润 = 销售收入 - 直接成本–总利润 = 销售利润 - 营业费用3.利润的指标分析:–毛利率= 销售利润/ 销售收入* 100%–净利率 = 总利润 / 销售收入 * 100%–利润率 = 利润 / 资产总额 * 100% 五、结论本讲义介绍了企业收入、成本费用以及利润的概念、计算方法和相关要素。