我国上市公司财务综合评价——以电子行业为例

从财务视角对电子行业企业竞争力的实证分析

作者简介 怡坚, 林 华南理工大学经济与贸易学院数量经济学专业硕士研 究生, 研究方向为决策与经济系统分析。

3 辛 茂 { 21第期 6 场铽 l 。年 9 ; 1 栝

业务收入增长率 。 因子F 的协方差 ,它表示x F 与 线性联系的紧密程度。 目前 ,国 内外 常用 的评 价企业综 合竞争 力的方法 A中任 一行元 素的平方 和 与特殊 因子 £ 的方 差之 和 有 :加权 平均法 、模糊决策 综合评 判法等 。但 这些方 等于第i 个变量X 的方差 ,即 vr = f vr a X ) + aE ( 2 ( 法 中评 价要 素权 重的确 定比较 困难 ,较多采 用主观方 砰 善 (= ,2 i1 ,…,P 为X 的共同度 , ) 表示m 个公 法 来确 定 ,使得 评 价 结果 很 难 具有 客 观合 理 性 。相 共 因子 对 第i 变 量Xi 个 的方 差贡 献 。A中任 一列 元 素 比较 而言 ,因子分析模型 中各综 合因子 的权 数是根 据 的平方和g = = + 2+ ・ 口 . 1 ,…, 善 a. … + (= ,2 一 i j

成 长 能力、偿 债 能 力和 资产 管理 能 力四方 面进 行 ,且 盈利 能力尤 为重 要 ,而盈 利 能 力则与成 本 费用率 、总

资产利润率、净资产利润率净和利润增 长率 息息相关。

关键 词 :因子分析 法 企业 竞争力 财 务指标

综合评价

中图分类号 :F 1 79

文献标识码 :A

从财务视角对电子行业企业竞争力的实证分析

林 怡 坚

( 南理 工 大 学经 济 与 贸 易 学 院 广东 广州 华 500 ) 1 0 6

摘要 ;本文从 生存 能力和 发展能力两方面建立评价 企业综合 竞争力的财 务指标体 系,并采用因子分析法

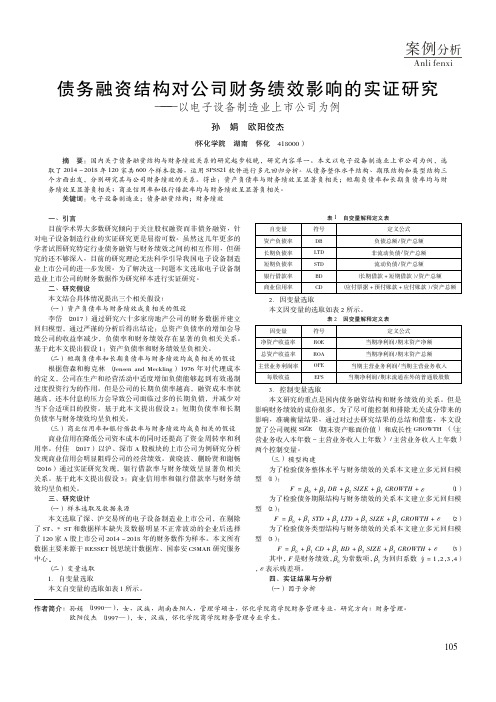

债务融资结构对公司财务绩效影响的实证研究——以电子设备制造业

影响财务绩效的成份很多,为了尽可能控制和排除无关成分带来的

影响,准确衡量结果,通过对过去研究结果的总结和借鉴,本文设

置了公司规模 SIZE ( 期末资产账面价值) 和成长性 GROWTH ( ( 主

营业务收入本年数 - 主营业务收入上年数) /主营业务收入上年数)

两个控制变量。

( 三) 模型构建

为了检验债务整体水平与财务绩效的关系本文建立多元回归模

105

下面对选择的四个因变量进行因子分析,计算出用于评价财务

绩效的得分函数。

KMO 的度量值是 0. 676,该值大于 0. 5。同时,Bartlett 球形检

验的值为 1067. 987,Sig 值为 0. 000 低于 0. 05 的显著水平,所以本

文认为 4 个指标之间可以进行因子分析。为尽可能地避免信息丢

表 1 自变量解释定义表

自变量

符号

定义公式

资产负债率

DB

负债总额 /资产总额

长期负债率

LTD

非流动负债 /资产总额

短期负债率

STD

流动负债 /资产总额

银行借款率

BD

( 长期借款 + 短期借款) /资产总额

商业信用率

CD

( 应付票据 + 预付账款 + 应付账款) /资产总额

2. 因变量选取 本文因变量的选取如表 2 所示。

债务融资结构对公司财务绩效影响的实证研究

———以电子设备制造业上市公司为例

孙 娟 欧阳佼杰

( 怀化学院 湖南 怀化 418000)

摘 要: 国内关于债务融资结构与财务绩效关系的研究起步较晚,研究内容单一。本文以电子设备制造业上市公司为例,选 取了 2014 - 2018 年 120 家共 600 个样本数据,运用 SPSS21 软件进行多元回归分析。从债务整体水平结构、期限结构和类型结构三 个方面出发,分别研究其与公司财务绩效的关系。得出: 资产负债率与财务绩效呈显著负相关; 短期负债率和长期负债率均与财 务绩效呈显著负相关; 商业信用率和银行借款率均与财务绩效呈显著负相关。

财务分析案例——青岛海信电器股份有限公司

财务分析案例——青岛海信电器股份有限公司摘要:改革开放以后,我国经济就获得了迅速发展,在该过程,证券市场也有了一定的发展促进。

同时也有大量上市公司在市场涌现。

但也有部分上市公司质量不过关让投资者在投资上不得不慎重再慎重。

而且这几年频繁出现的财务造假都让业界更加关注企业经营。

且随着我国证券市场发展的不断完善,相关法律也在不断的完善,市场也注重加强监管,尤其是在上市公司财务报表披露上。

所以这种情况下应该如何采取一些财务手段对上市公司运营情况进行了解,让中小投资能够更好的进行投资也就成为了目前市场经济发展急需解决的一个问题。

研究以青岛海信电器股份有限公司为研究对象,分析该公司的财务状况,综合评价该公司经营成果,并据此给出相应的结论和建议,以期能够促进青岛海信股份有限公司同类企业的健康发展。

关键词:青岛海信电器股份有限公司;财务指标;财务分析引言随着中国证券行业的发展,我国有越来越多的上市公司,投资者也从原本的大范围选择投资发展为精细化投资方向发展,但不断增加的上市公司中也出现了一些发展质量不佳的公司,所以投资者在选择过程会更加谨慎。

各种财务造假事件让广大投资者蒙受巨大损失,这也让更多投资者更加关注企业经营状况。

了解上市公司的经营状况,投资者可以做出最小风险和最正确的投资决策。

国内外对上市公司财务报表进行了详细而深入的研究。

奥尔森建立“物流模式”,提供了具体的分析和预测企业破产概率的方法。

斯蒂芬·佩因曼提出盈利因素驱动模型,其提出除了要从会计领域,还要从经济、金融等领域来深化分析企业财务报表。

国内方面出台“两则、两制”,对相关财务指标分析表中进行了严谨的陈述,尤其是在企业的营运、获利和偿债方面。

朱学义认为实现现代化的分析,有必要不断创新分析方法,建立财务预测分析系统,资本市场实证分析系统和现金流自适应操作系统。

通过查找相关文献,对青岛海信电器股份有限公司近几年财务报表情况进行分析。

综合分析海信近几年的偿债、营运、盈利以及发展方面的能力,综合整体发展来综合评价海信电器的经营成果,针对其存在问题提出相应建议,以期能够推动海信股份有限公司的全面发展,提升企业营运能力。

电力企业上市公司财务质量分析——以华银电力为例(Word最新版)

电力企业上市公司财务质量分析——以华银电力为例通过整理的电力企业上市公司财务质量分析——以华银电力为例相关文档,渴望对大家有所扶植,感谢观看!电力企业上市公司财务质量分析——以华银电力为例开题报告1.毕业论文题目背景、探讨意义及国内外相关探讨状况(1)探讨背景电力被称为工业的粮食与血液,在国民经济体系中发挥着重要作用,电力行业的发展干脆影响到整体工业的发展水平。

假如电力行业发展停滞不前,必将影响到整个社会的经济发展。

在电力行业进入低速发展的大环境下,电力行业须要寻求发展,应主动应对这一机遇期。

电力上市公司作为行业的龙头企业,可以通过上市取得并整合社会资源,在资本市场筹集资金以促进企业发展,这会对整个行业起重要影响。

财务质量是影响上市公司良好发展的重要因素之一,其好坏干脆影响到企业竞争实力。

因其直观性,财务质量是众多利益相关者最为关注的问题。

投资者是否投资或进行股权转让,债权人是否供应贷款,供应商及客户是否保持合作,政府如何进行监管、引导发展等,都以财务质量作为决策依据。

假如上市公司经营不善,资产的周转变现实力降低,进而长短期偿债实力减弱,影响企业的信誉程度,使得利润收益的盈利性下降,必将导致财务质量状况的下降。

华银电力作为电力上市企业之一,具有确定的探讨的价值。

(2)探讨意义本文从华银电力公司财务的效益状况、资产的营运状况、长短期偿债状况和发展成长实力状况等方面对财务质量进行综合分析,其分析的结果可以为经营者、投资者、债权人、供应商及政府部门供应直观、简明、牢靠的信息。

对于华银电力制定将来的发展规划有确定的现实的指导性的意义,其次也可以为其他的电力上市公司供应确定的理论思路。

(3)国内外相关探讨状况王芳(2021)为将来财务分析的发展趋势应当是综合分析财务指标和非财务质量及企业的成长性。

他们从资产质量、资本结构质量、盈利质量、现金流量质量和企业可持续增长实力五个方面建立了财务质量综合评价指标。

吴琦(2021)探讨上市公司财务质量时认为“财务质量是将公司的核心竞争力以货币的形式进行表现,它以货币化来反映公司对形成核心竞争力的资源利用的效果,及相关者对利用效果的满足程度。

财务管理综合分析——以美的集团为例宋同虎刘晶

财务管理综合分析——以美的集团为例宋同虎刘晶发布时间:2023-05-10T08:34:06.297Z 来源:《中国科技信息》2023年5期作者:宋同虎刘晶[导读]河北大学管理学院河北保定 071000一、美的集团简介随着我国经济的不断发展,家电行业的上市公司也越来越多,涌现出一批规模较大、公司业绩表现优异的企业,比如说海尔、美的和格力等。

美的集团是何享健于 1968 年在广东创立的一家白色家电生产集团,2013 年在深圳证券交易所上市,注册资本为 658402 万元。

目前美的集团的发展呈多元化趋势,不仅包含家电行业,而且还对物流等领域有所涉猎。

美的集团在白色家电生产方面位居龙头位置,近两年的发展速度较快,产品远销海内外,并且在国外设置了很多分支机构。

在 2018 年,美的集团通过全额并购小天鹅有限公司一举成为国内最大规模的家电生产企业。

目前,美的集团的发展战略分为三个板块,分别是电器业务板块、机器人及其自动化业务板块和空调业务板块,其中空调板块是美的集团的核心业务,且其营业收入呈逐年攀升的趋势。

2021年,美的集团暖通空调的营业收入为 141,879,146千元人民币,占集团总收入的41.58%,同比去年增长17.05%。

二、分析评价近五年影响公司收益水平的政策要素通常来说,评价一家公司收益水平的指标有很多,如销售净利率、毛利率、资产收益率、净资产收益率等等。

本文基于财务管理目标之一“股东财富最大化”而言,选取净资产收益率这一指标评价美的集团的收益水平,并根据杜邦分析的逻辑框架,将其指标进一步拆解为销售净利率、总资产周转率、权益乘数三个指标,在此基础上逐一分析影响其水平(2017-2021)的政策要素。

首先,如下图2-1所示,相较于同行业的海尔智家与格力电器,美的集团的净资产收益率表现良好,由2017年的居中到如今的行业领先。

但值得注意的是,三家公司的净资产收益率均出现了一定的下滑,只是下滑幅度存在一定差异,这说明美的集团所处行业面临发展阻碍。

上市公司偿债能力分析—以珠海格力电器股份有限公司为例

中国地质大学长城学院本科毕业论文题目上市公司偿债能力分析—以珠海格力电器股份有限公司为例院别经济学院专业会计学学生姓名牛志毅学号013141617指导教师于诺职称讲师2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:牛志毅学号:0131416172018 年4 月15 日Eilnaz Kashefi Pour, Ehsan Khansalar(2015)在《债务分析》中指出,当企业面对较低的负债能力的限制,他们使用了较多的债务,如果他们减少使用债务期限较长的债务期限到期,使得盈利能力受益,通过降低其杠杆率,减少投资不足问题。

它们受益于公司的利息税获得里更多的短期债务,或长期债务,因此增强使用债务期限和杠杆的战略替代品的能力。

Catherine.A.Finger(2016)在《以现金流量为基础的偿债能力分析》中指出,当今较好的预测手段就是以现金流量为基础的偿债能力分析,这不仅是以权责发生制为基础,更是当企业财务状况陷入危机时,能够提前做出反应的一种手段,这个指标将会在企业财务破产的2-3年前发生大幅度的下降。

何晨(2017)在《无锡嘉坊不锈钢有限公司偿债能力分析》中指出,公司偿债能力分析是企业财务分析的主要内容,它通过分析企业资产负债表上的资产、负债及所有者权益的关系,综合反应企业财务状况,能够帮助企业经营管理者、债权人、投资人及相关政府部门全面了解企业财务状况,并对现行的问题进行决策,有利于企业持续良好的发展。

王小玉(2017)在《企业短期偿债能力分析》中指出,在当今信用经济条件下,负债经营已成为企业的重要融资方式和经营策略,偿债能力的强弱决定着企业资金的安全性和盈利性,体现了对债权人、投资者和其他利益相关者到期收回资金的保障程度。

上市公司利润质量分析——以电子行业为例

2 3 4

5 6 7 8

京 东 方 深 赛格 广 聚 能 源

彩 / 股份 t r _ 天 通 股 份 法 拉 电 子 赛 格 三 星

维普资讯

财务分析 I I NCA NA Y I NA I L F A L SS

上市公 司利润质量 分析

— —

以 电子 行 业 为例

西南财经大学 周春梅 国电m ) 南桠 河流域水 电开发有 限公 司 袁光才 /i 1

上市 公司利润质量 主要体现 在利润形成过 程 、利润结构以及 利润结果三方 面。利润质量高的上市公司不仅具有一定 的盈利能 力, 而且利润结构合理 , 获取现金的能力 较强。要全面 了解上市公

本文根据净 资产收益率大小将上 市公司业绩划 分为五大类 : 第一 类是绩 优 , 司净 资产 收益率 高于 2 %; 公 0 第二类 是较 好 , 公司 净资产收益率 在 1% ̄ 0 0 2 %之间 ; 第三类 是一般 , 公司净资产 收益 率在 7 1%之间 ; 四类是较差 , 司净 资产 收益率在 0 7 %- 0 第 公 - %之 间; 第五类是亏损 , 公司净资产收益率为负值 。 根据 这一业绩划分标准 , 我国电子行业上市公司 2 0 0 3年有 1

家绩优 公司 : 夏新 电子 ; 6家业绩较好 公 司 : 彩虹 股份 、 天通股份 、 法拉 电子 、 深赛格 、 聚能源和京 东方 ; 广 5家业绩 一般公 司 :T博 S

我 国证 监会 自 19 9 3年起 ,先后 四次颁布有关配股 资格的规

定: 第一 次是 19 9 3年 1 2月 1 7日, 布 《 颁 证监会关 于上市 公司送

上市公司行业分析

上市公司行业分析一、引言上市公司行业分析是对不同行业的上市公司进行深入研究和评估,以了解行业的发展趋势、竞争态势、优势和劣势等方面的情况。

本文将以客观、准确的观点,对上市公司行业进行全面分析,以期帮助读者更好地了解和把握当前市场的机遇和挑战。

二、上市公司行业分析上市公司行业分析是市场研究的重要组成部分,通过对行业数据和企业报表的分析,可以揭示出行业的发展趋势和潜在机会,为投资者提供决策参考。

1. 行业概况分析在进行上市公司行业分析之前,首先需要对当前所分析的行业进行整体的概况分析。

这部分主要对行业的规模、增长率、产业链等进行描述,以便给出风险评估和行业发展趋势的预测。

2. 市场竞争力分析上市公司行业分析中,市场竞争力是一个重要的指标,可以从行业内竞争对手数量、市场份额、品牌影响力等方面来进行评估。

这部分内容有助于了解行业内的竞争态势,以及各个公司之间的优势和劣势。

3. 上市公司财务分析上市公司的财务分析是判断其绩效和潜力的重要依据。

通过对财务报表、资金流动情况、盈利能力和成长潜力等方面的研究和对比,可以评估公司的财务健康状况和市场表现。

4. 行业发展趋势预测在分析上市公司行业时,关注未来发展趋势十分重要。

通过对行业的宏观政策、技术创新、市场需求等方面的研究,可以预测行业未来的发展方向,为投资者提供参考意见。

5. 风险与机会评估上市公司行业分析同时要考虑风险与机会因素。

行业的变化和竞争态势可能带来风险,但也为投资者提供了机会。

对于不同行业的风险和机会进行评估,可以帮助投资者在决策时更加全面地考虑各种因素。

三、案例分析为了更加具体地说明上市公司行业分析的方法和价值,以下以某电子行业为例进行分析。

1. 行业概况分析电子行业近年来快速发展,市场规模不断扩大,增长率保持在两位数以上。

电子产品的供应链也日益完善,给行业带来了更多的商机和发展空间。

2. 市场竞争力分析电子行业竞争激烈,主要企业之间存在激烈的竞争,市场份额分布不均衡。

上市公司财务报表分析——以海康威视为例

上市公司财务报表分析——以海康威视为例上市公司财务报表分析——以海康威视为例一、引言财务报表是公司对外界展示其财务状况和经营成果的重要手段,通过深入分析财务报表可以帮助投资者了解公司的盈利能力、偿债能力、运营能力以及成长潜力。

本文将以海康威视为例,从财务报表的角度对其进行分析,旨在探讨该公司的财务状况及其运营情况,并为投资者提供参考。

二、财务报表简介财务报表是上市公司向外界展示其财务状况和经营成果的主要报告方式。

常见的财务报表包括资产负债表、利润表、现金流量表和股东权益变动表。

资产负债表反映了企业的资产、负债和股东权益状况;利润表展示了企业在一定时期内的收入、成本、税费等情况;现金流量表记录了企业在一定时期内的现金流入流出情况;股东权益变动表反映了企业在一定时期内的股东权益变动情况。

三、海康威视的财务报表分析1. 资产负债表分析资产负债表是反映企业在特定时间点上的资产、负债与所有者权益状况。

从海康威视的资产负债表可以看出,该公司的总资产规模逐年增加,这说明海康威视业务的扩展不断壮大。

同时,长期资产所占比重也在逐年增加,说明该公司注重投资长期项目。

负债方面,海康威视的总负债和非流动负债占比较小,表明其负债规模相对较小,具备较强的偿债能力。

2. 利润表分析利润表是反映企业在一定期间内的经营成果的财务报表。

从海康威视的利润表可以看出,公司的营业收入逐年增长,且增速稳定。

这表明海康威视的业务规模在不断扩大。

同时,公司的净利润也呈现稳定增长的趋势,说明公司的盈利能力逐年提升。

此外,营业成本和费用占比较低,这说明该公司的成本控制能力较强。

3. 现金流量表分析现金流量表是反映企业在一定期间内的现金流入流出情况的财务报表。

从海康威视的现金流量表可以看出,公司的经营活动现金流量逐年增加,而投资活动现金流量则呈现较大波动。

这说明海康威视在开展业务时需要大量投资,但逐渐实现了对流动资金的自由支配和控制,有利于公司长期的发展。

基于财务报表分析的上市公司发展能力评价研究—以海尔电器集团有限公司为例

基于财务报表分析的上市公司发展能力评价研究——以海尔电器集团有限公司为例摘要家电与人们生活息息相关,一个舒适的生活环境是离不开家电的。

现阶段,人们对家电的需求已不局限于满足日常生活的需求,更注重其所带来的服务和体验价值,传统家电纷纷向新兴智能绿色家电发展。

企业追求盈利、生存和发展,发展能力是企业综合实力的一种体现,是企业可持续发展的前提,因此良好的发展能力对于一个企业来说具有十分重要的战略意义。

企业的财务报表可以反映企业经营成果和财务状况的好坏,充分利用财务报表分析手段可以综合分析企业发展能力,因此基于财务报表进行发展能力分析是很有必要的。

本文以海尔电器集团有限公司(下文简称“海尔电器”)为例,基于财务报表分析视角和方法,首先介绍了本文的研究背景、研究意义和研究方法,并阐述了国内外关于企业发展能力的相关文献。

其次,对财务分析和发展能力相关的理论进行概述,为分析海尔电器发展能力铺垫理论基础。

再次,结合海尔电器实际案例,运用相关财务分析指标,对其发展能力进行全方位的评价研究。

最后,对海尔电器在前文中表现出发展能力方面存在的问题及其原因进行深入分析,并在此基础上,针对性提出了重视人才战略、提高创新技术、把控成本费用、提高产品性价比和资产利用率等改进措施。

关键词:财务报表分析;发展能力;上市公司;海尔电器Esearch on the evaluation of the development ability of listed companies based on Fundamental analysis ——Take Haier Electric Group Co. , Ltd. as an exampleAbstractHousehold appliances and people's lives are closely related, a comfortable living environment is inseparable from household appliances.At present,People's demand for household appliances is not limited to meet the needs of daily life, but more attention to its brought service value.The traditional household appliances are developing to the new intelligent green household appliances.Enterprises pursue profit, survival and development,Development capability is a reflection of the comprehensive strength of an enterprise and a prerequisite for its sustainable development,Therefore, good development capability for an enterprise has a very important strategic significance.Financial statements can reflect the results of business operations and the financial situation of the enterprise, the full use of Fundamental analysis means can be comprehensive analysis of enterprise development capacity,Therefore, it is necessary to analyze the development capability based on the financial statements.This article takes Haier Electric Group Co. , Ltd. (hereinafter referred to as Haier Electric) as an example,based on the Fundamental analysis perspective and methods.Firstly, this paper expounds the background and significance of this research, briefly evaluates and summarizes the relevant literature on Enterprise Development Capability at home and abroad, and introduces the research methods of this paper.Secondly, the financial analysis and development capacity related to the theory is outlined, in order to analyze the theoretical foundation of Haier's development capacity.Thirdly, combined with the actual case of Haier Electric Appliance, using the relevant financial analysis indicators, to conduct an all-round evaluation of its development capacity.Finally, on the basis of in-depth analysis of the problems and causes of Haier Electric Appliance in the development capacity shown in the previous article, the paper puts forward some improving measures such as attaching importance to talent strategy, improving innovation technology, controlling cost, improving product performance-price ratio and asset utilization ratio. Key words:Fundamental Analysis;Capacity Development; listed company; Haier Ele目录摘要 (I)Abstract (II)一、引言 (2)(一)研究背景及意义 (2)1.研究背景 (2)2.研究意义 (2)(二)研究内容和研究方法 (3)1.研究内容 (3)2.研究方法 (3)二、文献综述 (3)(一)国外研究现状 (3)(二)国内研究现状 (4)三、相关概念和理论基础 (5)(一)发展能力定义 (5)(二)企业发展能力财务分析指标 (5)1.收入增长率 (5)2.资产增长率 (5)3.股东权益增长率 (5)4.利润增长率 (6)四、海尔电器发展能力 (6)(一)海尔电器案例背景 (6)1.公司简介 (6)(二)海尔电器发展能力相关指标分析 (7)1.单项发展能力指标分析 (7)2.整体发展能力指标分析 (9)3. 同行业分析对比 (12)五、发现的问题及对策 (14)(一)问题 (14)1. 股东权益增长质量不高 (14)2. 资产利用率不高,销售收入不强 (14)3.资产规模大但是净利润增长慢 (14)(二)对策 (14)1.重视人才战略,提高创新技术,吸引股东投资 (14)2.严格把控成本费用,提高产品性价比 (15)3.加快新品推广力度,满足市场多样化需求,刺激收入增长 (15)4.提高资产利用率,警惕资产扩张速度 (15)六、结论 (16)参考文献 (16)致谢........................................................................................................ 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (I)Abstract (II)1 引言 (1)2 财务综合评价基本理论 (1)2.1 财务综合评价的内容 (1)2.2 财务综合评价的原则 (2)2.3 财务综合评价指标体系的构建 (3)2.4 财务综合评价的评价方法 (4)3 电子行业上市公司的财务综合评价 (6)3.1 样本选取和数据来源说明 (6)3.2 基于因子分析的财务综合评价 (6)3.3 财务综合评价的结果分析 (10)4 电子行业提升其财务竞争力的相关建议 (11)4.1改善产品性能 (11)4.2加强售后服务 (12)4.3扩大经营规模 (12)5 结论 (12)致谢 (14)参考文献 (15)附录 (16)摘要财务状况是公司盈利能力、偿债能力、营运能力及发展能力等的综合体现,评价公司的财务状况时,不能只从一个方面单独考虑,而是应该综合考虑各方面因素。

对上市公司的财务状况进行综合评价就是将上述几个方面的指标综合起来,设计一套合理的指标体系,运用多元统计分析方法进行评价。

随着市场经济的发展,财务综合评价被人们广泛运用,并将成为一种趋势被用于对上市公司的评价当中,为上市公司的利益相关者提供企业的财务状况,便于其做出正确的决策。

本文以财务分析理论为基础,选用2010年财务能力指标,运用SPSS软件中的因子分析法,对我国电子行业上市公司的财务状况进行综合评价,为上市公司利益相关者提供较为客观的决策依据。

从结果看,我国电子行业盈利能力较弱,上市公司财务竞争力存在一定的问题,因此,上市公司利益相关者应该对上市公司做全面、系统的分析,从而做出正确的决策。

关键词:财务综合评价因子分析法 SPSS软件电子行业AbstractThe financial situation is a comprehensive reflection of the enterprise profitability, solvency, operational capabilities and development capacity. When evaluate the financial situation of a enterprise, not only from a separate consideration, but should be taken into account various factors. A comprehensive evaluation of the listed company’s financial situation is the above-mentioned indicators together, and designing a set of index system to evaluate the using multivariate statistical analysis. With the development of market economy, comprehensive financial evaluation is widely sued, and will become a trend for the evaluation of the listed companies, and will provide the financial position for the listed company’s stakeholders to facilitate their making the right de cision-making. In this paper, using the of factor analysis in SPSS software, selecting financial indicator data on December 31, 2010, using statistical system analyze them and then coming to the listed company ranking, using financial analysis for the theoretical foundation to comprehensively evaluate the financial condition of the listed companies in China’s electronics industry, and stakeholders of the listed companies to provide a more objective basis for decision making. From the result, the profitability of China’s electronic industry is weak, and there are some problems of the financial competiveness of listed companies, the interests of listed companies should be comprehensive, systematic analyze the listed companies, in order to make the right decision.Key Words:Comprehensive Financial Evaluation; Factor Analysis; SPSS software; electronics industry1 引言财务综合评价最开始是由亚历山大•沃尔于二十世纪初提出的。

美国学者爱德华•阿尔曼于1968年提出了著名的Z分数模型,从企业的资产规模、折现力、获利能力、财务结构、偿债能力、资产利用效率等方面综合反映了企业的财务状况。

然而,因为这一模型是为制造业企业设计的,有一定的局限性,在1977年阿尔曼又发展了Z分数模型,即第二代Z模型。

1991年,Chen和Shimerda对运用有关财务比率分析企业财务状况的有效性进行了研究。

90年代开始,财务综合评价有了新的发展,系统工程学界研究人员,试图从现代财务管理学方法以及众多决策科学、系统科学中寻找科学合理的综合评价思想与方法。

与国外相比,我国的企业综合评价发展较晚。

国内学者在借鉴国外经验和吸收国外优秀成果的同时,结合我国国情和经济发展的特点,探寻更为科学的财务综合评价方法。

葛文雷(1999)按照我国现行《企业财务通则》和《工业企业财务制度》的规定,将20个财务比率作为财务综合评价指标体系,提出利用因素分析的方法对上市公司的财务状况进行分析。

冯旭芳(2007)采用因子分析法从净资产收益率、股东权益比例、流动比率、负债结构比率、主营业务比率、主营业务毛利率、总资产利润率、长期负债权益比率、主营业务利润率、主营业务现金比率、营业活动收益质量等11个指标对我国部分上市公司进行了财务综合评价。

夏利华(2011)采用因子分析法,选取反映上市公司盈利能力、营运能力、成长能力、净资产及现金流量等主要方面的相关指标对我国旅游业上市公司财务状况进行综合评价。

随着证券市场的不断规范化,投资者日趋理性,人们对上市公司的选择也越来越注重上市公司的业绩。

上市公司的经营业绩可通过财务报告数据来反映,但这些指标只能分别反映企业经营活动的某些方面,不能对企业状况做出综合的评价,因此需要将各方面情况综合起来对企业的财务状况作综合评价。

对上市公司财务综合评价是进行财务决策和投资决策的依据,是完善激励与约束机制的基础。

由于电子行业的特殊性,本文在借鉴前人研究的基础上,以电子行业为例,根据本文所建立的指标体系进行财务综合评价。

2 财务综合评价基本理论2.1 财务综合评价的内容财务综合评价是根据上市公司财务报告、管理会计报告等资料,分析财务报表,以财务指标为主要依据,选用适当的方法或模型,设计出一套能够较为真实全面地反映上市公司财务状况的财务评价指标体系,通过分析整理,评价企业过去和当前的财务活动以及财务运筹能力,并对企业的财务状况发展趋势进行观察。

单独分析任何一个指标都很难全面评价企业的财务状况和经营成果。

要想对企业的运营状况和经营成果有一个全面的了解,就必须采用相关分析,采用适当的标准进行综合评价。

对上市公司进行综合评价,主要涉及以下几方面内容:2.1.1公司的盈利能力盈利能力是指企业在一定时期内获取利润的能力。

利润是企业经营成果的表现形式,同时也是企业能够持续健康发展的根本保证,而企业的最终目标是获取利润,因此对企业盈利能力的分析是最重要的问题,也是企业管理者及投资者所共同关注的问题。

反映公司盈利能力的指标主要有营业利润率、总资产利润率、净资产报酬率、总资产报酬率等。

2.1.2公司的偿债能力偿债能力是企业偿还自身所欠债务的能力。

偿债能力分析即是对企业偿还到期债务能力的分析与评价,对企业偿债能力科学合理的评价,既有效控制企业财务风险乃至经营风险,又为与企业有利害关系的投资者、债权人及社会公众的经济利益提供有力的保证,包括短期偿债能力和长期偿债能力。

反映公司偿债能力的主要指标有流动比率、速动比率、资产负债率、利息保障倍数等。

2.1.3公司的营运能力企业营运能力分析是通过对反映企业资产运营效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

反映公司营运能力的指标主要有存货周转率、应收账款周转率等。

2.1.4公司的发展能力发展能力也称发展潜能,是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。

有发展潜能的企业,能够吸引更多的投资者及银行为其提供充裕的发展资金,才能有效持续的发展。

反映公司发展能力的指标主要有每股收益增长率、净资产增长率、净利润增长率、总资产增长率等指标。

2.2 财务综合评价的原则财务分析的最终目的在于全面地了解企业的财务状况,对企业的财务状况做出全面、系统、合理的评价,进而使得管理者、债权人及投资者等对企业的财务状况及运营情况有所了解,而做出经营、投资等决策来使企业能够持续经营。

然而单独分析企业的偿债能力、运营能力和盈利能力,都不能全面评价企业的财务状况和经营成果。

因此,需要在比率分析和趋势分析的基础上,将这几方面综合起来对企业的财务状况进行评价。

为使指标设计更加合理,设计财务综合评价指标体系时应遵循以下原则:2.2.1充分性原则财务综合评价建立的指标体系,应能充分反映企业的财务状况,能充分反映企业内外各方面对企业财务状况全面、深刻认识的基本要求。

2.2.2系统性原则财务综合评价指标体系应具有系统性,各指标之间应该具有既相互配合、相互补充,又相对独立的内在联系,而不是简单的各个具体财务指标的加总。