天坛生物2019年财务分析结论报告

天坛生物2020年一季度财务分析详细报告

天坛生物2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况天坛生物2020年一季度资产总额为669,862.25万元,其中流动资产为434,052.41万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的44.09%、43.63%和10.81%。

非流动资产为235,809.83万元,主要分布在在建工程和无形资产,分别占企业非流动资产的34.13%、12.28%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产669,862.25 100.00 551,051.5 100.00 366,574.54 100.00 流动资产434,052.41 64.80 374,770.25 68.01 317,218.98 86.54 长期投资2,561.14 0.38 0 0.00 7,395.57 2.02 固定资产0 0.00 85,486.95 15.51 43,800.31 11.95 其他233,248.69 34.82 90,794.3 16.48 -1,840.3 -0.502.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.89%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的43.63%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产434,052.41 100.00 374,770.25 100.00 317,218.98 100.00 存货189,355.46 43.63 177,299.07 47.31 168,461.88 53.11 应收账款1,487.79 0.34 1,530.78 0.41 1,663.6 0.52 其他应收款0 0.00 0 0.00 1,771.9 0.56 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据46,900.85 10.81 38,047.92 10.15 40,608.16 12.80 货币资金191,361.05 44.09 153,789.19 41.04 100,181.2 31.58 其他4,947.27 1.14 4,103.29 1.09 4,532.25 1.433.资产的增减变化2020年一季度总资产为669,862.25万元,与2019年一季度的551,051.5万元相比有较大增长,增长21.56%。

2019年天坛生物研究报告-优秀word范文 (10页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==天坛生物研究报告篇一:201X-2020年中国生物制品行业全景调研及战略咨询报告201X-2020年中国生物制品行业全景调研及战略咨询报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据201X-2020年中国生物制品行业全景调研及战略咨询报告报告目录:第一章生物制品行业基本情况11第一节生物制品行业的定义及分类 11第二节生物制品行业主要的产品种类 11一、疫苗产品 11二、血液制品 12三、诊断制品 14四、细胞因子及重组产品 14第三节 201X年生物制品行业在国民经济中的地位 17第二章 201X年生物制品行业发展环境分析 18第一节 201X年宏观经济环境分析 18一、国民经济增长高位趋缓 18二、工业增长速度放缓 19三、居民消费价格由负转正稳定回升 23四、固定资产投资快速增长 23五、出口增速回落 24第二节 201X年生物制品行业政策环境分析 29一、重点政策汇总 29二、重点政策及重大事件分析 32三、政策未来发展趋势 33第三节 201X年生物制品行业社会环境分析 35一、行业发展社会环境概述 35二、具体社会环境分析 36三、我国生物制品市场的需求变化的社会环境影响因素 38第四节 201X年生物制品行业技术环境分析 39一、行业主要技术术语及简要解释 39二、行业生产工艺技术 39三、201X年行业劳动生产率 40四、行业技术未来发展趋势预测 40第三章201X-2020年生物制品行业发展情况分析及预测 46第一节 201X年生物制品行业规模分析 46第二节 201X-2020年生物制品行业供给分析及预测 46一、供给总量及速率分析 46二、供给结构变化分析 47三、201X-2020年供给预测 47第三节 201X-2020年生物制品行业需求分析及预测 48一、需求总量分析 48二、需求结构变化分析 48三、201X-2020年需求预测 49篇二:天坛生物财务报表分析[键入文字]摘要财务分析是以会计报表阅读与分析为前提,根据企业的运营状况和具体的数据来做企业的资产负债表和利润表。

天坛生物2019年经营成果报告

天坛生物2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为104,344.85万元,与2018年的86,792.93万元相比有较大增长,增长20.22%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为21.34万元,与2018年的17.5万元相比有较大增长,增长21.94%。

4、营业外利润2019年营业外利润为负398.89万元,与2018年负42.97万元相比亏损成倍增加,增加8.28倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为328,185.96万元,比2018年的293,105.87万元增长11.97%,营业成本为164,572.98万元,比2018年的154,823.38万元增加6.30%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入328,185.96 11.97 293,105.87 66.05 176,516.97 0 实现利润104,344.85 20.22 86,792.93 -36.33 136,310.08 0 营业利润104,743.74 20.62 86,835.9 -35.92 135,510.64 0投资收益21.34 21.94 17.5 -99.98 78,240.77 0 营业外利润-398.89 -828.36 -42.97 -105.37 799.44 0二、成本费用分析1、成本构成情况2019年天坛生物成本费用总额为211,709.8万元,其中:营业成本为164,572.98万元,占成本总额的77.74%;销售费用为23,127.8万元,占成本总额的10.92%;管理费用为22,935.29万元,占成本总额的10.83%;财务费用为-2,236.48万元,占成本总额的-1.06%;营业税金及附加为3,441.53万元,占成本总额的1.63%。

天坛生物财务报表分析

海南大学经济与管理学院工商管理专业财务报表分析题目:《天坛生物财报表分析》组员:吕冲冲 20111711310060丁跃华 20111711310044韩思萌 20111711310046张晨琦 20111711310075张希倍 20111711310077白宗柏 20111711310040 指导老师:董建华完成日期:2013-11-07目录一、营运能力分析 (1)二、发展能力分析 (5)(一)企业增长能力分析 (5)(二)企业发展潜力分析 (9)三、获利能力分析 (13)(一)以营业收入为基础的利润率指标分析 (14)(二)成本费用对获利能力的影响分析 (16)1.成本费用与利润总额的配比分析 (16)2. 成本费用结构分析 (17)(三)收入、利润、成本增长的协调性分析 (18)(四)以资产/股东权益为基础的获利能力分析 (18)(五)天坛生物获利能力分析的杜邦分析法 (19)四、偿债能力分析 (23)(一)短期偿债能力分析 (23)1.流动比率 (24)2.速动比率 (24)3.现金流动负债率 (24)(二)长期偿债能力分析 (25)1.资产负债率 (25)2.产权比率 (26)3.已获利息倍数 (26)五、小结 (27)附:资产负债表利润表现金流量表一、营运能力分析(丁跃华)企业营运能力分析,主要是指企业营运资产的效率与效益,而这主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率实际上就是分析企业的产出额与资产占用额之间的比率实际上就是分析企业资源运用的效率,通常主要是从企业资金使用的角度来进行的,常用指标包括总资产周转率,流动资产周转率,固定资产周转率,存货周转率和应收账款周转率天坛生物2006~2012总资产变化与周转率情况单位:万元总资产周转率反映了企业创造销售收入的能力与资产运用效率。

表中,总资产规模高速增长,不断扩大,一方面因为生物医药属于高速发展的朝阳产业,还有国家政策的扶持以及市场的需求开始加快增长,公司处于快速发展阶段,在建工程不断增加,固定资产规模不断扩大,而且销售速度加快,生产投资规模扩大。

天坛生物2019年财务分析详细报告

天坛生物2019年财务分析详细报告一、资产结构分析1.资产构成基本情况天坛生物2019年资产总额为631,441.23万元,其中流动资产为404,635.43万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的48.18%、34.93%和15.51%。

非流动资产为226,805.81万元,主要分布在固定资产和在建工程,分别占企业非流动资产的36.15%、32.63%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产631,441.23 100.00 506,697.05 100.00 366,574.54 100.00 流动资产404,635.43 64.08 343,288.44 67.75 290,037.59 79.12 长期投资2,603.72 0.41 8,183.92 1.62 7,395.57 2.02 固定资产81,982.35 12.98 86,426.68 17.06 43,800.31 11.95 其他142,219.73 22.52 68,798.02 13.58 25,341.08 6.912.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的50.44%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的48.18%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产404,635.43 100.00 343,288.44 100.00 290,037.59 100.00 存货194,945.62 48.18 170,898.2 49.78 89,980.73 31.02 应收账款898.7 0.22 631.09 0.18 2.6 0.00 其他应收款1,465.89 0.36 903.3 0.26 313.11 0.11 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据62,748.52 15.51 43,128.84 12.56 21,504.16 7.41 货币资金141,335.3 34.93 124,950.13 36.40 176,056.35 60.70 其他3,241.41 0.80 2,776.88 0.81 2,180.65 0.753.资产的增减变化2019年总资产为631,441.23万元,与2018年的506,697.05万元相比有较大增长,增长24.62%。

天坛生物2019年三季度财务分析结论报告

天坛生物2019年三季度财务分析综合报告天坛生物2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为30,326.83万元,与2018年三季度的27,293.86万元相比有较大增长,增长11.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为48,758.71万元,与2018年三季度的44,210.97万元相比有较大增长,增长10.29%。

2019年三季度销售费用为6,034.14万元,与2018年三季度的4,591.89万元相比有较大增长,增长31.41%。

2019年三季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年三季度管理费用为6,264.78万元,与2018年三季度的1,944.12万元相比成倍增长,增长2.22倍。

2019年三季度管理费用占营业收入的比例为6.53%,与2018年三季度的2.32%相比有较大幅度的提高,提高4.21个百分点。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-677.01万元。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,天坛生物2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

天坛生物2019年现金流量报告

天坛生物

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 天坛生物2019年现金流量报告

一、现金流入结构分析

2019年现金流入为343,920.84万元,与2018年的409,140.07万元相比有较大幅度下降,下降15.94%。

企业通过销售商品、提供劳务所收到的现金为313115.44万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.04%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加64246.89万元。

2019年经营现金收益率为19.58%,与2018年的23.13%相比有所降低,降低3.55个百分点。

二、现金流出结构分析

2019年现金流出为327,568.19万元,与2018年的476,257.6万元相比有较大幅度下降,下降31.22%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的37.86%。

天坛生物财务报表——长期偿债能力分析

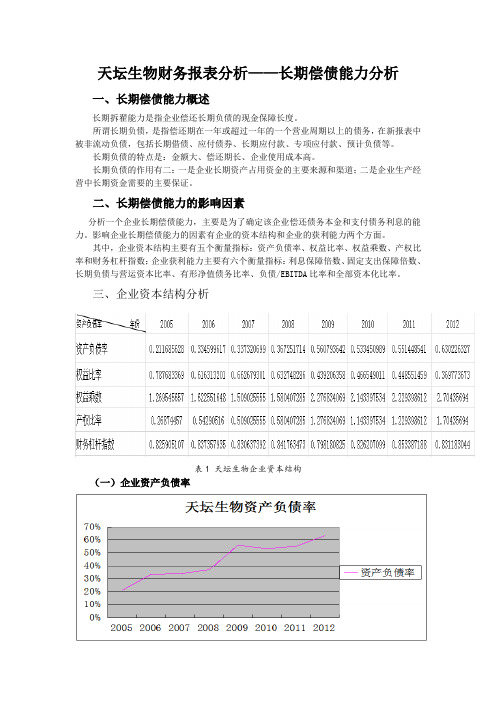

天坛生物财务报表分析——长期偿债能力分析一、长期偿债能力概述长期拆翟能力是指企业偿还长期负债的现金保障长度。

所谓长期负债,是指偿还期在一年或超过一年的一个营业周期以上的债务,在新报表中被非流动负债,包括长期借债、应付债券、长期应付款、专项应付款、预计负债等。

长期负债的特点是:金额大、偿还期长、企业使用成本高。

长期负债的作用有二:一是企业长期资产占用资金的主要来源和渠道;二是企业生产经营中长期资金需要的主要保证。

二、长期偿债能力的影响因素分析一个企业长期偿债能力,主要是为了确定该企业偿还债务本金和支付债务利息的能力。

影响企业长期偿债能力的因素有企业的资本结构和企业的获利能力两个方面。

其中,企业资本结构主要有五个衡量指标:资产负债率、权益比率、权益乘数、产权比率和财务杠杆指数;企业获利能力主要有六个衡量指标:利息保障倍数、固定支出保障倍数、长期负债与营运资本比率、有形净值债务比率、负债/EBITDA比率和全部资本化比率。

三、企业资本结构分析表1 天坛生物企业资本结构(一)企业资产负债率图1 天坛生物企业资产负债率从表1和图1不难发现,天坛生物的资产负债率总体趋势是在不断上升的,2005年时天坛生物的资产负债率还只是保持在21%,而在2012年就已高达63%了,可以说其资本构成中在2012年多达63%是由举债来实现的。

而天坛生物所处的医药行业的平均资产负债率水平在56%左右,很显然,天坛生物2012年的资产负债率水平已经超出了行业平均水平。

而且,根据趋势判断其资产负债率水平还可能会继续上升。

随之产生的问题就是,天坛生物资本结构的恶化,过高的资产负债率带来的是过高的财务风险,进而可能会影响其筹资能力,最终可能会影响其长期偿债能力。

(二)权益比率与权益乘数分析图2 天坛生物的权益比率和权益乘数权益比率与权益乘数都是企业所有者权益与总资产的相互关系,其中,权益比率与权益乘数互成倒数,两者是衡量企业资本结构的相似指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天坛生物2019年财务分析综合报告天坛生物2019年财务分析综合报告

一、实现利润分析

2019年实现利润为104,344.85万元,与2018年的86,792.93万元相比有较大增长,增长20.22%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为164,572.98万元,与2018年的154,823.38万元相比有所增长,增长6.3%。

2019年销售费用为23,127.8万元,与2018年的19,936.69万元相比有较大增长,增长16.01%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为22,935.29万元,与2018年的19,481.06万元相比有较大增长,增长17.73%。

2019年管理费用占营业收入的比例为6.99%,与2018年的6.65%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-2,236.48万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

四、偿债能力分析

从支付能力来看,天坛生物2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

天坛生物2019年的营业利润率为31.92%,总资产报酬率为17.94%,净资产收益率为18.78%,成本费用利润率为49.26%。

企业实际投入到企

内部资料,妥善保管第1 页共3 页。