总账(样表)

用Excel编制科目汇总表及会计报表~四、总账明细账

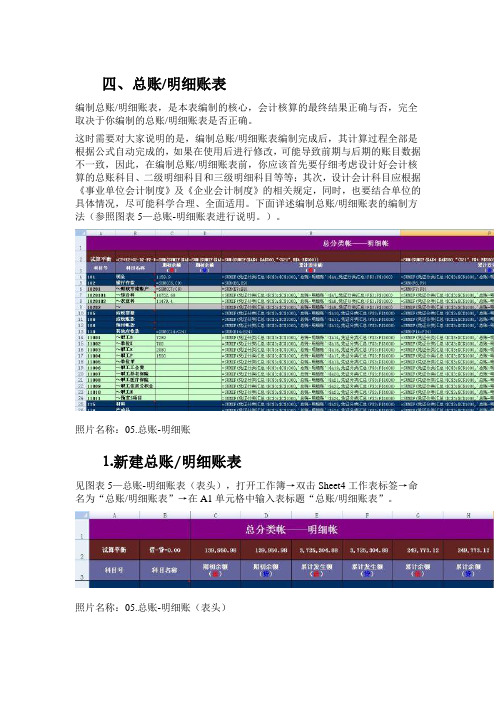

四、总账/明细账表编制总账/明细账表,是本表编制的核心,会计核算的最终结果正确与否,完全取决于你编制的总账/明细账表是否正确。

这时需要对大家说明的是,编制总账/明细账表编制完成后,其计算过程全部是根据公式自动完成的,如果在使用后进行修改,可能导致前期与后期的账目数据不一致,因此,在编制总账/明细账表前,你应该首先要仔细考虑设计好会计核算的总账科目、二级明细科目和三级明细科目等等;其次,设计会计科目应根据《事业单位会计制度》及《企业会计制度》的相关规定,同时,也要结合单位的具体情况,尽可能科学合理、全面适用。

下面详述编制总账/明细账表的编制方法(参照图表5—总账-明细账表进行说明。

)。

照片名称:05.总账-明细账⒈新建总账/明细账表见图表5—总账-明细账表(表头),打开工作簿→双击Sheet4工作表标签→命名为“总账/明细账表”→在A1单元格中输入表标题“总账/明细账表”。

照片名称:05.总账-明细账(表头)如没有Sheet4工作表,可将光标移到工作表标签位置处右键单击,然后在快捷命令菜单中单击“插入”命令,即可添加下一个新的工作表,再进行命名。

⒉编制试算平衡表格照片名称:04.总账-明细账(试算平衡表)见图表4—总账-明细账表(试算平衡表),在A2中输入试算平衡→B2中输入公式“=C2+E2+G2-D2-F2-H2”→C2中输入公式“=SUM(SUMIF($A$4:$A$500,"<521",C$4:C$500))”→选中C2单元格直接拖动复制到D2:H2单元格区域中。

公式中【"<521"】部分,即是指仅统计小于521数字编号科目的对应单元格,为什么要这样设置呢?这是因为:根据财政部颁布的《事业单位会计制度》规定,事业单位现行会计核算的总账科目编号范围是101现金~520结转自筹基建,我们进行试算平衡时,只用观察总账科目的数据是否平衡,即可了解数据的正确性。

总账科目一览表

总账科目就是会计科目一、资产类1001 库存现金企业的库存现金1002 银行存款企业存入银行或其他金融机构的各种款项1003 存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

1011 存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

1021 结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

1031 存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值1111 买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

1122 应收账款企业因销售商品、提供劳务等经营活动应收取的款项1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目1131 应收股利企业应收取的现金股利和应收取其他单位分配的利润。

1132 应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

1201 应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款1211 应收分保账款企业(保险)从事再保险业务应收取的款项1212 应收分保合同准备金企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金1221 其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

总账科目汇总表

年 资产部类 现金 银行存款 应收住院病人医疗费 应收医疗费 坏账准备 其他应收款 药品 药品进销差价 库存货资 在加工材料 待摊费用 对外投资 固定资产 在建工程 待处理财产损益 医疗支出 药品支出 管理费用 财政专项支出 其他支出 借 方 贷 方 月 日 负债部类 短期借款 应付账款 预收医疗款 应付工资 应付社会保障费 其他应付款 应缴超收额 预提费用 长期借款 长期应付款 事业基金 固定基金 专用基金 收支结余 结余分配 财政补助收入 上级补助收入 医疗收入 药品收入 其他收入 借 第 方 号 贷 方

资产部类合计

负

总账科目一览表

总账科目一览表总账科目就是会计科目一、资产类1001库存现金企业的库存现金1002银行存款企业存入银行或其他金融机构的各种款项1003存放中央银行款项企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

1011存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项1012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

1021结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

1031存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项。

1101交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值1111买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金1121应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

1122应收账款企业因销售商品、提供劳务等经营活动应收取的款项1123预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目1131应收股利企业应收取的现金股利和应收取其他单位分配的利润。

1132应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

1201应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款1211应收分保账款企业(保险)从事再保险业务应收取的款项1212应收分保合同准备金企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金,以及应向再保险接受人摊回的保险责任准备金1221其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

常见总账科目表

ERP100社区({ H.X6E [ K k三、所有者权益类6M z+S n9x F(L0

ERP100社区y!V @!q5t G m ? m14ERP100社区O X R'u&\,j G4r

? w+g T e-Z01502ERP100社区q O4H b e

4C#O x9p-q:@ |0应付工资_ ?$? I d { T'] h'K0

ERP100社区:| K _ U M+^7}*J'q T&z0

m;g O.s D!} {01141ERP100社区:V l(I S/v-^ f D

9_'~ I K7d G y X F9P(o ?0坏账准备ERP100社区9] L8R p z.H u$q8p'N

ERP100社区1P2v L n q225b;g O b ~ ^0

['\ } l b L,M)}1C#r02131ERP100社区s1D;O!j2p

0X.d.v ^*C#m y+]0预收账款2m i:H \ n3t q0

ERP100社区E L0C @2p:M H t8j6ERP100社区p O ~(?7M o

ERP100社区#A \ F:L h+I f&v4W生产成本ERP100社区B"m I C y ?*Z

(G ? r W N k h036m9C X ^ f X/B)] Y0

ERP100社区2d.j5Q _'U M1]$Q o41056o*M R I _ M A D0

'Z0p6t N g D c1a020k v O d5B y B Z W0

会计总账各种明细账的EXCEL的电子表格格式怎么做

会计总账、各种明细账的EXCEL的电子表格格式怎么做?会计总账、各种明细账的EXCEL的电子表格格式怎么做?如题,会计总账、各种明细账的EXCEL的电子表格格式怎么做?谢谢求一份记账凭证、现金日记账、银行存款日记账、明细账excel电子表格记账模板求一份现金日记账、银行日记账、总账、明细账、固定资产账excel电子表格记账模板会计总账和明细账的EXCEL的电子表格格式(含现金日记账、银行日记账、总账、明细账和分类明细账)求电子版带公式的账本(含现金日记账、银行日记账、总账、明细账和分类明细账)会计报表excel电子表格记帐求全套手工做账EXCEL表格,包括会计凭证,T字账户,各类明细账总账,日记账,科目余额表,报表等相关表格也许你已经在Excel中完成过上百张财务报表,也许你已利用Excel函数实现过上千次的复杂运算,也许你认为Excel也不过如此,甚至了无新意。

但我们平日里无数次重复的得心应手的使用方法只不过是Excel全部技巧的百分之一。

本专题从Excel中的一些鲜为人知的技巧入手,领略一下关于 Excel的别样风情。

一、让不同类型数据用不同颜色显示在工资表中,如果想让大于等于2000元的工资总额以“红色”显示,大于等于1500元的工资总额以“蓝色”显示,低于1000元的工资总额以“棕色”显示,其它以“黑色”显示,我们可以这样设置。

1.打开“工资表”工作簿,选中“工资总额”所在列,执行“格式→条件格式”命令,打开“条件格式”对话框。

单击第二个方框右侧的下拉按钮,选中“大于或等于”选项,在后面的方框中输入数值“2000”。

单击“格式”按钮,打开“单元格格式”对话框,将“字体”的“颜色”设置为“红色”。

2.按“添加”按钮,并仿照上面的操作设置好其它条件(大于等于1500,字体设置为“蓝色”;小于1000,字体设置为“棕色”)。

3.设置完成后,按下“确定”按钮。

看看工资表吧,工资总额的数据是不是按你的要求以不同颜色显示出来了。

总账科目余额表

年月 日

序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方 贷方一、资产类现金1银行存款2应收账款3预付账款4其他应收款5坏 账准备6原材料7低值易耗品8固定资产9

10累计折旧在建工程11

小计二、负债类短期借款12应付账款13预收账款14应付职工薪酬15应缴税费16应付股利17其他应付款18

医疗保险

失业保险

工伤保险

住房公积金应缴税费16

营业税城市建设设维护费教育费附加应交所得税应交个人所得税应付股

利17

XX人

XX人其他应付款18

XX单位

小计三、所有者权益类股本19资本公积20盈余公积21本年利润22

利润分配23

法定盈余公积

应付股利

明细账科LI余额表

年月 日

序上期余额本期发生额月末余额科□名称号借方贷方借方贷方借方

贷方

未分配利润

小计五、损益类业务收入24

仓储收入

其他业务收入营业外收入25

业务成本26

仓储

燃油及动力

折旧及大修

日常维护费

其他直接费

操作费用

工资及奖金

福利费

养老保险

医疗保险

住房公积金

失业保险

工伤保险

业务招待费

差旅费

办公费

工具用具使用费

水电费

其他

其他业务成本

燃油及动力

明细账科訂余额表

年月 日

序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方 贷方

小ii-三、所有者权益类股本19资本公积20盈余公积21本年利润22利润分配23

小计四、损益类业务收入24营业外收入25业务成本26营业税金及附 加27管理费用28财务费用29营业外支岀30所得税费用31

总分类账的登记方法【范本模板】

总分类账的登记方法总分类账的登记方法总体分为三类:1。

根据记账凭证逐日逐笔登记;2。

将一定时期的记账凭证汇总编制成“汇总记账凭证”或“科目汇总表"(或“记账凭证汇总表”),再据以登记总账;3.直接根据多栏式现金和银行存款日记账登记总账。

采用哪种方法登记总账,取决于企业所采用的会计核算组织形式。

但不论采用哪种方法登记总账,每月都应将本月发生的经济业务全部登记入账,并于月份终了结算出每个账户的本期借贷方发生额及其余额,与所属明细账余额的合计数核对相符后,作为编制会计报表的主要依据.总分类账账页中各栏目的登记方法如下:1、日期栏:在逐日逐笔登记总账的方式下,填写业务发生的具体日期,即记账凭证的日期;在汇总登记总账的方式下,填写汇总凭证的日期。

2、凭证字、号栏:填写登记总账所依据的凭证的字和号.在依据记账凭证登记总账情况下,填写记账凭证的字、号;在依据科目汇总表情况下,填写“科汇”字及其编号;在依据汇总记账凭证登记总账的情况下,填写“现(银)汇收”字及其编号、“现(银)汇付”字及其编号和“汇转"字及其编号;在依据多栏式日记账登记总账的情况下,可填写日记账的简称,如现金收入日记账可缩写为“现收账”,现金支出日记账可缩写为“现支账”,银行存款多栏式日记账的缩写方法同现金多栏式日记账的缩写方法。

3、摘要栏:填写所依据的凭证的简要内容。

对于依据记账凭证登记总账的单位,应与记账凭证中的摘要内容一致;对于依据科目汇总表登记总账的单位,应填写“某月科目汇总表”或“某月某日的科目汇总表”字样;对于依据汇总记账凭证登记总账的单位,应填写每一张汇总记账凭证的汇总依据,即是依据第几号记账凭证至第几号记账凭证而来的;对于依据多栏式日记账登记总账的单位,应填写日记账的详细名称。

4、对方科目栏:填写与总账账户发生对应关系的总账账户的名称。

5、借、贷方金额栏:填写所依据的凭证上记载的各总账账户的借方或贷方发生额。

用Excel编制科目汇总表及会计报表~四、总账明细账

四、总账/明细账表编制总账/明细账表,是本表编制的核心,会计核算的最终结果正确与否,完全取决于你编制的总账/明细账表是否正确。

这时需要对大家说明的是,编制总账/明细账表编制完成后,其计算过程全部是根据公式自动完成的,如果在使用后进行修改,可能导致前期与后期的账目数据不一致,因此,在编制总账/明细账表前,你应该首先要仔细考虑设计好会计核算的总账科目、二级明细科目和三级明细科目等等;其次,设计会计科目应根据《事业单位会计制度》及《企业会计制度》的相关规定,同时,也要结合单位的具体情况,尽可能科学合理、全面适用。

下面详述编制总账/明细账表的编制方法(参照图表5—总账-明细账表进行说明。

)。

照片名称:05.总账-明细账⒈新建总账/明细账表见图表5—总账-明细账表(表头),打开工作簿→双击Sheet4工作表标签→命名为“总账/明细账表”→在A1单元格中输入表标题“总账/明细账表”。

照片名称:05.总账-明细账(表头)如没有Sheet4工作表,可将光标移到工作表标签位置处右键单击,然后在快捷命令菜单中单击“插入”命令,即可添加下一个新的工作表,再进行命名。

⒉编制试算平衡表格照片名称:04.总账-明细账(试算平衡表)见图表4—总账-明细账表(试算平衡表),在A2中输入试算平衡→B2中输入公式“=C2+E2+G2-D2-F2-H2”→C2中输入公式“=SUM(SUMIF($A$4:$A$500,"<521",C$4:C$500))”→选中C2单元格直接拖动复制到D2:H2单元格区域中。

公式中【"<521"】部分,即是指仅统计小于521数字编号科目的对应单元格,为什么要这样设置呢?这是因为:根据财政部颁布的《事业单位会计制度》规定,事业单位现行会计核算的总账科目编号范围是101现金~520结转自筹基建,我们进行试算平衡时,只用观察总账科目的数据是否平衡,即可了解数据的正确性。

EXCEL财务表格(全)

购买原材料 投入资本 采购商品 结转成本 向银行借款 客户付货款 提取现金 销售商品 支付供应商货款 收到客户销售回款 收入类转入本年利润 费用类转入本年利润 生产部门领料出库

说明

1、摘要、总账科目、明细科目, 通过数据EXCEL有效性功能嵌入凭 证中,录入凭证的时候直接选择

2、日期格式设置成自己想要的形 式 3、合计行通过SUBTOTAL函数汇 总,这样就可以根据你的筛选随 时汇总; 4、通过IF函数设置,随时检查录 入凭证的借贷是否平衡

4101 410101 410102 4105 5101 5102 5201 5301 5401 5402 5405 5501 5502 550201 550202 550203 550204 550205 550206 550301 550302 5601 5701

生产成本 基本生产成本 辅助生产成本 制造费用 主营业务收入 其他业务收入 投资收益 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 财务费用 财务费用 营业外支出 所得税

凭证号

单位名称:XX有限公司

日期

1

10月16日

1

10月16日

2

10月16日

2

10月16日

3

10月16日

3

100月16日

4

10月16日

4

10月16日

5

10月16日

5

10月16日

5

10月16日

6

10月16日

6

10月16日

6

10月16日

7

10月16日

7

10月16日