2010-2011中国电信行业移动通信行业发展趋势报告合辑

2011年中国移动通信市场全景分析与预测

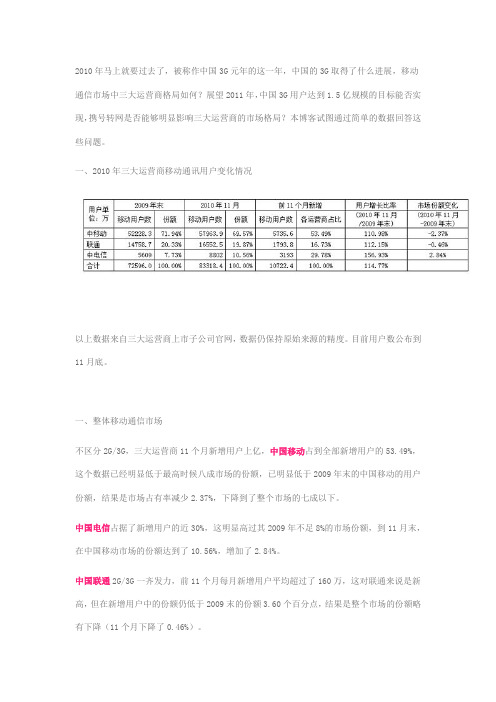

2010年马上就要过去了,被称作中国3G元年的这一年,中国的3G取得了什么进展,移动通信市场中三大运营商格局如何?展望2011年,中国3G用户达到1.5亿规模的目标能否实现,携号转网是否能够明显影响三大运营商的市场格局?本博客试图通过简单的数据回答这些问题。

一、2010年三大运营商移动通讯用户变化情况以上数据来自三大运营商上市子公司官网,数据仍保持原始来源的精度。

目前用户数公布到11月底。

一、整体移动通信市场不区分2G/3G,三大运营商11个月新增用户上亿,中国移动占到全部新增用户的53.49%,这个数据已经明显低于最高时候八成市场的份额,已明显低于2009年末的中国移动的用户份额,结果是市场占有率减少2.37%,下降到了整个市场的七成以下。

中国电信占据了新增用户的近30%,这明显高过其2009年不足8%的市场份额,到11月末,在中国移动市场的份额达到了10.56%,增加了2.84%。

中国联通2G/3G一齐发力,前11个月每月新增用户平均超过了160万,这对联通来说是新高,但在新增用户中的份额仍低于2009末的份额3.60个百分点,结果是整个市场的份额略有下降(11个月下降了0.46%)。

二、3G市场由于中国电信不公布3G用户数,这里参考工信部网站11月24日消息《我国三家电信企业的3G用户数均过千万》:随着中国电信3G用户达到1000万,TD用户达到1698万,中国联通3G用户达到1166万,目前我国三家电信企业的3G用户数均过千万。

截至10月底,我国3G用户累计达到3864万户,环比增长10.4%,同比增长295.7%,比2009年底增长2538万,10月新增364.6万户。

TD用户在3G用户中的占比达到43.9%。

11月,中国移动“本公司使用3G终端的G3客户数为1,883.5万户”,按此计算,新增超过185万,当月新增,中国联通11月新增3G用户112.0万,中国电信估计也在100万以上。

3G业务影响日益突出——2010年三大电信运营商年报综述和未来趋势预测

总体 来 看 ,三 大 电 信运 营商 的年 报 基 本 符合 预期 , 中 国电

信 的年报最为亮丽 ,中国移动次之 ,中国联通 的年报最差 ,但

也 在 此前 行业 的 预料 之 中 。 常稳 固 ,公 司 的 营 业 收 入 和净 利 润 这 两 项 经 营 指 标在 三大 电信 运 营 商 中 仍 处 于 领先 地 位 ,公 司一 家 的 净 利 润 是其 他 两 家 电信 运 营商 总 和 的6 ,表 明 中同移 动 的盈 利 能 力 大 大高 于其 他 运 营 倍

Ca i l a k t j资 本 市 场 p t r e aM

财 报 分 析

3 G业务影响 日益突 出

̄

2 1年 三 大 电信 运 营 商 年 报 综 述和 未 来 趋 势 预 测 00

一 本刊特约评论 员 厉建超 f 文

最近 ,在海 内外上市的国内三大电信运营商先后公布了2 1年年报 ,从整 00

国电 信 和 中 国移 动 实 现 了收 人 和 利润 的双 增 长 ,但 中 同移 动 的

收 入 和利 润 增 速  ̄2 0 年也 有 明 显 放缓 , 巾 同联 通则 受 3 业 务 L09 G

的影 响 ,收入 增 速 不 但 落后 于行 业 ,利 润 也 出 现 了 大 幅度 的下

滑 。3 业 务推 出后 带来 的激 烈 的 市 场竞 争 对 运 营 商利 润 的负 面 G

体来看 ,三大电信运营商主营业务收入增长继续放缓 ,三大 电信运营商 的利润 增速则出现 明显分化 ,电信运营业 正进入后3 时代 的发展转型期。 G

电信运营商年报整体业绩分化明显

2 1 年 三大 电信 运 营 商 的年 报 分 化 非 常严 重 ,尽 管 主 营业 00

2011年中国电信终端市场回顾

3G销量 占比

3%

2011年,CDMA手机销量突破5800 万,比上年增长38.4%;其中3G手机 销量突破3400万台,占比超过60%, 销量增长261%

2008

2009

2010

2011

3

中档手机规模增长显著,EVDO智能手机性价比突出

2011年,中国电信千元智能机的成功热销有效优化了CDMA手机市场的价格结构,积极 推进了3G智能手机的普及,同时使中档价格手机市场规模得到进一步加强。 中国电信3G智能手机性价比突出,11月平均价格已经接近1500元以下,低于其他运营商 500元左右

目录

2011年中国电信终端市场发展回 顾

1

中国电信移动用户增长势态良好,用户数稳步提升

截止到11月底,中国电信移动用户规模已超过1.2亿,其中3G用户3335万 2011年11月,电信3G用户渗透率达到27%,优质客户明显高于整体市场平均 水平

中国电信CDMA用户规模发展趋势

单位:万

3G用户渗透率(电信 vs. 整体)

- C8650等大屏千元3G智能手机

组织引导,社会购销

- 3G手机丰富度持续领先

深度定制,社会运营

- 三星i919等交由国代商运营

组织引导,社会购销

- 3G手机丰富度持续领先

跨界合作,应用拉动

- 首款定制微博手机酷派5820

6

– – 今年新增33余个终端品牌 依托CDMA2000手机设计研发产业联 盟,与上游厂商开展芯片、平台、第 三方应用等方面技术研发合作; 终端类 分类 手机 数据卡 上网本、PAD 其他创新终端 设计 芯片、配件 应用、软件及其他 合作伙伴数量 189 33 14 10 36 18 144

多种合作方式促进产业繁荣 深度定制,集采标杆

中移动——电信发展趋势观察2011年7期

2011 8月第7期本期导读本期值得关注的热点:随着移动互联网的蓬勃发展,基于手机等移动终端的云计算服务正在兴起,全球领先的IT巨头积极推出移动云终端应用。

成熟的手机云计算战略,不仅可让用户享受到更丰富服务,还能改变手机终端运算能力差、存储容量小的劣势。

WiFi热点作为一种快速且经济的技术,可大大减轻移动互联网数据流量激增给3G/LTE网络带来的压力,成为运营商移动数据分流的重要手段,全球很多运营商在热点地区大规模建设WiFi热点,积极引导用户使用。

目前我国TD-LTE规模技术试验网基本建成,同时TD-LTE在国际上发展势头良好,全国多家运营商计划或开始建设TD-LTE网络,TD-LTE产品也进一步成熟。

华为与高通合作完成GSM/WCDMA/TD-LTE现网互操作测试,是业界首个基于现网完成的GSM/WCDMA/TD-LTE互操作测试,将帮助运营商充分利用现有GSM/3G网络,实现向TD-LTE的平滑演进。

谷歌近期收购了摩托罗拉,此举一方面可以获得大量的专利;另一方面可建立起完善的软硬件体系,大大强化Android生态系统,使谷歌的更多互联网应用内臵在新型智能终端中,打造明星级的Android终端产品。

目录一、本期热点透视 (6)1.1全球移动云终端应用正在兴起 (6)1.2运营商将WiFi作为移动数据分流的重要手段 (7)1.3 我国TD-LTE规模试验网建成,同时国际化进程加速. 9二、新技术及标准动态 (11)2.1 宽带无线移动技术 (11)2.1.1华为携高通完成GSM/WCDMA/TD-LTE现网互操作测试 . 112.1.2利用空闲电视频段传输的“IEEE802.22”正式获批 . 122.1.3 ETSI发布“宽带卫星多媒体网络上提供NGN服务”规范13 2.2固定及互联网技术 (13)2.2.1IBM推出 zEnterprise 114大型主机 (13)2.2.2六项传感网国家标准年底发布 (14)2.3移动终端技术 (15)2.3.1苹果新专利可用耳机为便携设备充电 (15)2.3.2美国研究人员开发出可收集光能的智能手机液晶屏 .. 162.3.3惠普计划将WebOS移植到汽车和家用电器 (16)2.3.4 Adobe推HTML5网页动画软件 (17)2.3.5苹果申请新专利避免触控屏指纹 (18)三、新业务动态 (19)3.1 iCloud云存储服务对苹果开发者开放 (19)3.2面向iOS设备的Skype WiFi服务推出 (20)3.3新型移动支付由Verizon和运通共同推出 (20)3.4“Child ID”iPhone应用由FBI推出 (21)3.5 iPad经典图书阅读应用在大英图书馆推出 (22)3.6框计算车载搜索服务推出 (22)3.7针对中小型企业用户的云服务在Sprint推出 (23)3.8可搜索免费流行歌曲的服务由谷歌推出 (23)四、管制动向 (25)4.1欧盟尚有20成员国未执行电信新规 (25)4.2美国、墨西哥、加拿大达成边界700MHz频谱共享协议 (25)4.3西班牙电信、Orange和沃达丰获西班牙LTE无线频谱26 4.3巴西立法向电信企业开放有线电视市场 (26)4.5工信部将发布13个重点领域专项规划 (27)五、国外运营商技术和营销策略 (29)5.1 Verizon无线新增25个地区覆盖LTE网络 (29)5.2澳洲Telstra将商用LTE (29)5.3芬兰DNA启动LTE试运营 (30)5.4德国三大运营商成立移动支付公司 (31)5.5 Clearwire年底将正式启动TDD-LTE 建设 (31)六、产业链动态 (33)6.1谷歌宣布125亿美元收购摩托罗拉移动 (33)6.2全球电信设备市场将继续增长 (33)6.3诺基亚西门子扩建印度钦奈工厂 (34)6.4中兴、华为和爱立信将获Reliance外包合同 (34)6.5雅虎将在日本市场推智能手机 (35)使用说明:本文目录采用超链接方式与本文中各章节内容一一对应,阅读完毕可点击该章节内容的右下角“返回”链接返回到目录。

中国电信2011年终端发展战略

重点能力建设

差异化需求

操作系统选择 传统行业 当前以windows Mobile为主 后续积极推进Android行业解 决方案 高级商务应用 • Blackberry合作,企业级商务 解决方案

智能手机

目标重点行业需求汇聚 政务、警务等 农林牧渔 金融、电力、物流、零售 ......

辐射市场

主要价格段

900-2000

重 点 市 场

校园市场

入门3G

(农村市场相关业务) •大众时尚 •大众多媒体 •大众普及智能 •商务体验 •智能互联网 •农村市场 •校园市场

700以下

大众市场

700-2000

商旅市场

校园市场

2000以上

(全业务支持)

10

(三)3G智能手机定制方案

进一步丰富全系列智能手机 细化各系列产品规格,加大客户群覆盖面 打造智能手机发展的良性生态系统

7

目 录

一、2010年中国电信终端市场发展回顾

二、2011年中国电信移动终端产品规划

8

(一)CDMA产品供应及结构优化目标

2011年,将进一步推动3G手机与智能手机的普及和发展,实现3G手机占终端整体供应量的 50%,智能手机占3G手机整体供应量的50%。 根据集团业务及用户发展战略,持续推进结构优化,逐步降低超低端份额,继续提升 7002000价位段的市场份额,力争中档手机供应款型达到总款型50%.

(七)产业链合作方案

增强与产业链各方的常态化沟通与合作。了解中国电信需求,实现需求,服务终端产 业链快速、健康发展。

积极引入国际品牌 细分市场,指导产品定位 协助提高产品性价比 通过深度定制及集采提高厂商积极性 挖掘用户需求,引导应用厂商开发更符合用户个性化、移

中国电信行业运行报告

中国电信行业运行报告作者:来源:《财经界》2010年第04期一、主要指标发展情况1.业务总量和业务收入2009年1~11月份,全国电信业务总量累计完成23336.2亿元,比上年同期增长14.1%;电信主营业务收入累计完成7692.2亿元,比上年同期增长3.6%。

2.用户发展去年1~11月份,全国累计净增电话用户7525.0万户,总数达到105685.5万户。

1.固定电话用户:去年11月份,全国固定电话用户减少309.2万户,达到31828.5万户。

去年1~11月份,固定电话用户累计减少2207.4万户,其中,城市电话用户减少1655.6万户,达到21500.3万户;农村电话用户减少551.8万户,达到10328.2万户。

固定电话用户中,无线市话用户减少2006.7万户,达到4886.4万户,在固定电话用户中所占的比重从上年底的20.2%下降到15.4%。

(2)移动电话用户:去年11 月份,全国移动电话用户净增903.3万户。

去年1~11月份,移动电话用户累计净增9732.4万户,达到73857.0万户。

(3)互联网用户:基础电信企业的互联网用户进一步趋向宽带化。

去年1~11月份,基础电信企业净增互联网宽带接入用户1917.6万户,达到10205.5万户,而互联网拨号用户减少了351.6万户。

二、业务结构分析1.电信业务收入构成2009年1~11月份,移动通信收入比上年同期增长13.0%,在电信主营业务收入中所占的比重比上年同期上升了4.99个百分点;固定本地电话业务收入、长途电话业务收入和数据通信收入比上年同期,分别减少13.3%、6.0%和1.4%,在电信主营业务收入中所占的比重比上年同期分别下降了3.20、1.19和0.60个百分点。

2.本地电话业务2009年1~11月份,固定本地电话通话量比上年同期下降12.4%,而移动本地电话通话时长比上年同期增长19.1%。

3.长途电话业务2009年1~11月份,长途电话通话总时长达到3990.6亿分钟,比上年同期增长7.1%。

中国电信运营行业分析报告(2011年3季度)

中国经济信息网中国电信运营行业分析报告(2011年3季度)出版日期:2011年11月 .CN3G 和宽带业务高速发展,行业主营收入增速继续高于GDP近年来,我国电信运营业进入转型期。

2011年上半年,电信运营业打破低迷、实现较快增长,主营业务收入增速在07年首次超过GDP 增速。

第3季度,我国电信运营业延续了上半年的增长势头,主营业务收入达到7342.6亿元,同比增长10.0%,增速继续高于GDP 增长水平(9.4%)。

用户规模的不断扩大是行业业务收入增长的重要保障。

1~9月,我国移动电话用户数量达到95230.5万户,累计净增用户达到9330.2万户;互联网宽带接入用户数量达到14993.2万户,较上年末净增2364.1万户。

但是,由于无线市话受到国家为3G 发展清退频谱影响,固定电话用户较上年末下降590.8万户,降至28843.3万户。

电信运营业收入高增长的动力来源主要是3G 和宽带服务的拉动。

3G 业务的高速发展无疑成为我国电信服务收入高增长的新引擎。

1~9月,我国3G 用户规模突破1亿户,达到10245.7万户,较上年末净增5540.6万户。

3G 业务上收入增长的主要动因是数据业务的快速增长,体现在三个方面:数据业务需求的爆发、移动终端出货量的快速增长、大量高端数据源套餐的推出。

同时,宽带服务拉动效应也不容小觑。

预计,我国宽带用户将会处于“价稳量升”的态势:用户数处于高速发展的阶段,而由于带宽的填充,宽带用户的ARPU 值有望保持稳定或小幅下降的态势,从而使得总体宽带收入保持快速增长。

我国电信运营业固定资产投资继续保持增长态势,1~9月累计完成投资2074.4亿元,同比增长15.8%,其中数据业务激增驱动运营商加大宽带投资力度是投资上升的主要原因。

历年来,我国电信运营业固定资产投资呈现前低后高的规律,预计4季度将是投资的主要集中释放期。

电信运营业主营收入增速在四年后重新超过GDP 增速,显示行业景气度逐渐恢复。

中国电信运营行业分析报告(2010年4季度)

一、企业动态 ..................................................... 20 (一)中国电信启动“宽带中国·光网城市”工程,3~5 年带宽跃升 10 倍 20 (二)中国电信与台湾中华电信签署战略合作 ......................... 20 (三)中国电信加大 3G终端补贴力度 ................................ 21 (四)中国移动确定 2011 年工作重点及“十二五”目标 ................ 21 (五)中国联通将实施“3G领先与一体化创新”战略 ................... 22 二、技术趋势 ..................................................... 23 (一)TD-LTE被基本确定为国际 4G候选标准 .......................... 23 (二)我国启动TD-LTE六城市规模试验布局 4G ........................ 23

一、中国电信3G用户数达到近1400万户 ............................... 16 二、中国移动TD用户突破2000万 ..................................... 16 三、3G成为中国联通最大的增长点 ................................... 17 四、三大运营商用户竞争情况 ....................................... 17

中国电信运营行业分析报告

(2010 年 4 季度)

出版日期:2011 年 2 月

编写说明

业务总量和业务收入较快增长。2010 年 1~12 月,全国电信业务总量累计完 成 30955 亿元,同比增长 20.5%;电信主营业务收入累计完成 8988 亿元,比上年 2010 年我国电信主营业务目标增长速度为 4.5%, 同期增长 6.4%, 虽然四季度的增 速由于基数的原因,行业收入增速将有所趋缓,但已经大幅超额完成。 电信资费降幅进一步扩大。2006 年以来,在我国出台的一系列资费调整政策 共同作用下,我国通信资费进入下降通道。2010 年,我国电信资费水平在去年下 降 9.5%的基础上,进一步下降 11.7%。电信资费的下降,推动电信业量收差距不 断扩大,行业对经济社会的贡献也持续上升,不断节省了用户的开支,对于抑制 通货膨胀也起了积极作用。 移动电话用户较快增长。 截至到 2010 年 12 月底我国固定电话用户合累计达到 2.9438 亿户,比上年末缩减了 1935 万户,月均减少 161.25 万户;移动电话用户累 计达到 8.59 亿户,比上年末新增 11179 万户,月均增长 931.58 万户;互联网宽带 xDSL 用户为 9780.7 接入用户达到 12113.5 万户, 比去年年末增加 1715.7 万户, 其中, 万户,比上年末增加 1402.5 万户。 固定业务收入占比继续下降。2010 年 1~12 月,移动通信收入累计完成 6282 亿元,比上年同期增长 11.2%,在电信主营业务收入中所占的比重从上年同期的 60.4%上升到 69.9%;固定通信收入累计完成 2707 亿元,比上年同期下降 3.3%, 在电信主营业务收入中所占的比重从上年同期的 39.6%下降到 30.1%。 中国移动在移动新增用户市场份额降至 50%以下。2010 年 1~12 月,中国电 信、中国移动、中国联通的移动用户分别达到 9052 万、58401.7 万、16742.6 万户, 市场份额分别为 10.75%,69.36%,19.89%。4 季度,中国联通在存量市场上的份 额相对稳定,而且在新增市场上实现了较快增长。2010 年 10、11、12 月,中国联 通在新增市场上的份额为 18.21%、19.46%、21.65%,市场份额上升趋势明显;而 中国移动在新增市场市场的市场份额在 12 月再次跌破 50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于中国电信业务未来n年的发展,我们不能止步于国内的市场分析以及各家的财务报告,更要着眼于全球,放眼未来,关注其他国家电信产业发展的历史教训。

2009-2012 年中国移动通信行业研究报告集锦2007-2008 年中国企业移动商务市场研究年度报告.pdf2007 年移动CSR报告.pdf2007 年中国车载移动电视产业发展分析报告.pdf2007 年中国移动卓越对标体系报告.doc2008-2009 年度全球移动增值业务市场研究.pdf2008-2009 年中国移动通信设备市场研究年度总报告.pdf2008-2009 移动和互联网行业发展报告.pdf2008 年中国移动搜索行业发展报告.pdf2008 年中国移动增值行业发展报告.pdf200907_江苏移动IMS试点情况汇报.pdf200907_中国移动规划技术部全业务网络规划建设工作安排.pdf 200910_中国移动2009 年G3 终端营销总结报告.pdf2009-2010 年NFC与DISIM非接触式移动支付发展研究报.pdf2009-2010 移动互联网发展现状综述.doc2009 年NFC与DISIM非接触式移动支付发展研究报.doc2009 年度移动互联网的盈利模式和商业模式.doc2009 年中国移动互联网应用服务市场总结及预测.pdf2009 年中国移动互联网与3G用户调查报告.pdf2009 年中国移动全业务产品规划.ppt2009 年中国移动娱乐市场研究报告.pdf2009 移动互联网用户行为研究报告.pdf2009 中国香港移动公司人力资源管理研究报告.pdf2009 中国移动互联网与3G用户调查报告.doc2009 中国移动集团公司飞信产品规划.ppt2010 中国移动2010 年市场部增值业务营销计划.pdf2010 中国移动未来网络演进方向和策略.pdf2010,关于亚洲移动通讯运营商的报告.pdf201001_中国移动集团客户部工作总结报告.pdf201001_中国移动市场经营部2010 年数据及信息业务发展规划.pdf 2010 年移动互联网商业模式研究报告.ppt2010 年中国移动互联网一体化战略规划报告.pdf2010 年中国移动市场部工作报告.pdf2010 移动数据市场工作会广东公司市场业务推广经验交流.pdf 2010 中国移动B2B商业计划.pdfiResearch-2010 年中国移动电子商务市场研究报告.pdf埃森哲《北京移动通信:北京移动全面预算管理手册》266 页.pdf 埃森哲—中国移动全面预算管理框架与整体设计思路.pdf北京移动公司市场策略研究.pdf北京移动营销策略研究.pdf湖南移动传送网建设方桉(上海贝尔).ppt华院中国移动数据挖掘报告.ppt汇丰银行2010 中国移动研究报告.pdf惠悦国际咨询公司——中国移动(香港)公司人力资源管理报告.pdf 江苏移动农村市场开发方案.doc罗兰贝格—移动市场细分的分析.pdf罗兰贝格—移动行业渠道管理.ppt麦肯锡_2008_广东移动全业务咨询项目_方案建议书.pdf摩根士丹利-2010 中国移动互联网深度分析报告(完全版).pdf 摩根斯坦利2010 年移动世界大会研究.pdf摩根斯坦利移动互联网研究报告中文版.pdf摩根斯坦利对移动互联网的研究.pdf尼尔森公司中国移动新业务市场状况调研报告.ppt全球移动虚拟运营市场研究.pdf赛迪顾问—中国移动电话销售渠道研究.pdf手机应用-移动互联网新一轮推动力.pdf物联网深度研究——移动改变生活促进城市信息化.pdf亚太2010 年电信服务研究报告.pdf移动2010 集团市场经营及数据业务工作会议材料.pdf移动PC项目可行性分析报告.ppt移动互联网应用服务研究报告.pdf移动客户细分项目报告.ppt移动梦网SP合作管理办法手机上网之手机游戏分册.doc移动通信网基础知识.ppt移动通信业务与应用分析报告-第1 期.pdf移动业务现状及其发展.ppt移动用户细分及其应用探析.pdf移动增值服务专题报告-移动-移动增值服务发展迎来新浪潮.pdf 元大2010 年 3 月中国移动通信研究报告.pdf中国科技证券移动证券可行性研究报告.doc中国移动(香港)内部控制手册.doc中国移动:2010 年市场数据会李总报告材料.PDF中国移动:MOBILE+MARKET报告.pdf中国移动:数据业务培训文档.pdf中国移动:移动通信产品定价方法和案例介绍.pdf中国移动2009 年年中市场经营会议报告.pdf中国移动2009 年数据工作思路与措施.ppt中国移动2010-2012 年规划重点问题分析.pdf中国移动2010-2012 年网络发展滚动规划编制思路介绍.pdf中国移动2010 年物联网发展战略规划.pdf中国移动2010 年物联网业务发展规划.pdf中国移动2010 年移动互联网一体化战略规划报告.pdf中国移动2010 年重点增值业务开展策略白皮书.doc中国移动G3 整合营销传播工作部署(品牌处).pdf中国移动IP承载网交流胶片.ppt中国移动IP承载网业务接入系统.ppt中国移动电视市场研究专题报告2009.pdf中国移动飞信业务案例分析报告2009.pdf中国移动互联网发展报告2008-2010.pdf中国移动互联网年度综合报告2009.pdf中国移动互联网行业发展报告2008-2009.pdf中国移动互联网行业发展报告2008-2009 年.pdf中国移动集团2010-2011 年度中国手机游戏产业研究报告.ppt 中国移动卡类产品零售终端研究报告(新力市场研究).ppt中国移动客户细分模型项目报告.ppt中国移动终端市场年度综合报告2008.pdf中国移动培训体系搭建思路.ppt中国移动人力资源管理战略规划.pdf中国移动人力资源管理战略规划.ppt中国移动商务礼仪培训.pdf中国移动社会责任报告.pdf中国移动深度研究报告.pdf中国移动市场经营部2010 年数据及信息.pdf中国移动市场经营分析创新.ppt中国移动手机地图业务终端技术规范.doc中国移动搜索市场年度综合报告2009.pdf中国移动搜索行业发展报告.pdf中国移动通信公司与中国联合通信公司营销比较分析报告.pdf 中国移动通信集团公司发展战略讲稿.ppt中国移动通信企业形象广告策划书.doc中国移动未来网络演进方向和策略.pdf中国移动未来网络演进方向和策略的研究(总体)2010.pdf中国移动物联网发展的思考.pdf中国移动营销渠道管理咨询报告.ppt中国移动运营市场研究与战略投资分析报告.pdf中国移动战略研究框架合作可行性分析.pdf中国移动支付市场2009 年度深度分析研究报告.docx年度报告图表目录表1:2008年1~12月我国进出口规模及增长情况 (4)表2:《电子信息产业调整振兴规划》要点 (6)表3:TD-SCDMA扶持政策措施主要内容 (9)表4:2007年以来部分通信制造商在LTE领域的技术进展 (17)表5:2004~2008年通信设备制造业各子行业工业总产值 (29)表6:2006~2008年通信设备制造业各类所有制企业工业总产值结构 (30)表7:2008年通信设备制造业各省(市)工业总产值及其增长 (31)表8:2008年交换接入设备主要生产企业产量 (32)表9:2008年宽带接入设备主要生产企业产量 (32)表10:2008年GSM移动设备主要生产企业产量 (33)表11:2008年CDMA移动设备主要生产企业产量 (34)表12:2008年固网终端主要生产企业产量 (34)表13:2008年光传输设备主要生产企业产值 (35)表14:2008年光缆主要生产企业产量 (35)表15:2008年数据通信设备主要生产企业产值 (36)表16:2009~2012年我国通信设备制造业产能预测 (38)表17:2009~2012年我国通信设备制造业产量预测 (39)表18:2008年我国GSM移动设备市场格局 (41)表19:2008年我国CDMA移动设备市场格局 (42)表20:2008年我国光缆市场份额情况 (44)表21:2008年我国数据通信市场份额情况 (46)表22:2008年我国GSM手机市场份额情况 (47)表23:2008年我国CDMA手机市场份额情况 (48)表24:2009~2012年我国通信设备市场需求预测 (51)表25:2008年我国主要通信产品进口情况 (54)表26:2008年通信设备产品进口来源国家(地区)分布 (54)表27:2008年通信设备产品进口省市统计 (55)表28:2008年通信设备产品进口贸易方式 (57)表29:2008年通信设备行业主要进口产品平均单价 (57)表30:2009年我国主要通信产品进口预测 (59)表31:2008年我国主要通信产品出口情况 (61)表32:2008年通信设备产品出口目的地国家(地区)分布 (61)表33:2008年通信设备产品出口省市统计 (62)表34:2008年通信设备产品出口贸易方式统计 (64)V 仅供招商银行使用年度报告表35:2008年通信设备行业主要出口产品平均单价 (64)表36:2009年我国主要通信产品出口预测 (66)表37:2008年我国通信传输设备制造业地区集中度 (68)表38:2008年我国通信接入设备制造业地区集中度 (69)表39:2008年我国通信终端设备制造业地区集中度 (70)表40:2008年我国通信终端设备制造业地区集中度 (71)表41:2008年1~11月份我国通信终端设备制造业地区集中度 (73)表42:2007~2008年我国通信传输设备制造业主要财务指标 (74)表43:2007~2008年我国通信交换设备制造业主要财务指标 (75)表44:2007~2008年我国通信终端设备制造业主要财务指标 (76)表45:2007~2008年我国移动通信及终端设备制造业主要财务指标 (77)表46:2007~2008年我其他通信设备制造业主要财务指标 (78)表47:2007~2008年中兴通讯按地区划分销售收入 (82)表48:2007~2008年中兴通讯按产品分销售收入 (83)表49:2007~2008年中兴通讯运营绩效指标 (84)表50:2008年大唐电信按产品分营销情况 (86)表51:2007~2008年大唐电信运营绩效指标 (87)表52:2008年峰火通信按产品分营销情况 (88)表53:2007~2008年烽火通信运营绩效指标 (89)表54:2008年上海贝尔主要通信设备产品产销情况 (92)表55:2007~2008年上海贝尔主要财务指标 (92)表56:2007~2008年上海贝尔运营绩效指标 (93)表57:2007~2008年南京熊猫主要财务指标 (96)表58:2005~2008年通信设备制造业固定资产投资主体结构 (101)表59:2005~2008年通信设备制造业固定资产投资资金来源情况 (103)表60:2009年三大运营商3G网络建设及业务开通计划 (107)图1:2004~2008年我国国内生产总值季度同比增长率 (2)图2:2008年我国规模以上工业增加值同比增长率 (3)图3:2007~2008年总税收及主要税种收入同比增长率 (3)图4:2007年上半年全球3G市场份额 (15)图5:2007年上半年全球3G市场主要厂商份额 (16)图6:2004~2008年通信设备制造业工业总产值及其增速 (28)图7:2008年通信设备制造业产业结构(按子行业分) (29)图8:2003~2008年我国通信设备市场规模 (40)图9:2008年我国宽带接入设备市场份额情况 (41)图10:2008年我国光传输设备市场份额情况 (43)VI 仅供招商银行使用年度报告图11:2004~2008年我国数据通信设备市场规模及增长 (45)图12:2008年数据通信市场结构(按应用领域) (46)图13:2004~2008年通信设备进口额及增速 (53)图14:2009~2012年我国通信设备行业进口规模预测 (59)图15:2004~2008年通信设备出口额及增速 (60)图16:2009~2012年我国通信设备行业出口规模预测 (66)图17:2004~2009年华为国内和国际销售情况 (79)图18:2005~2008年通信设备制造业固定资产投资及增长 (100)图19:2008年1~12月通信设备制造业各子行业投资所占比重情况 (101)图20:2009~2012年通信设备制造业固定资产投资及增长预测 (102)VII第一章年度报告通信设备制造业概述一、研究范围界定本报告主要包括整体通信设备制造业的发展环境、通信设备市场国内供求状况、通信设备制造业进出口情况、通信设备制造业竞争状况、通信设备制造业投融资现状、关于3G 发展概况的分析。