2015年企业绩效评价标准值(国务院国资委财务监督与考核评价局制定)

企业绩效评价标准值(最新完整版).xls

4.5 55.2 96.9 0.3 5.9 8.5

1.9 66.1 99.5

-4 -1 -4.3

0.5 76.2 102.4 -10

-4 -15.7

全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业 全国国有企业

12.9 9.5 23.2 10.9 13.2 15

1.5 25.1 0.1 2.7 21.4

50 6.1 145.2 29.1 21.8 0.2

24.6 113.6 16.5

18 4.2

20.6 30.9 87.7 10.2 24.2 39.3

11.5 7.1 21 12 12.6 12.9

10.2 8

5.7

3.8

0.4

-6.4

12.7

7.9

1.2

-6.5

4.9

0.7

-1.5

-4.3

7.5

4

0.4

-5.9

8.3

5.5

0.7

-6.5

1

0.5

0.3

0.1

12.2

7.7

3.4

1.3

0.8

2.5

5.4

企业效绩评价重点标准值

座无虚席的图书馆静态之美作文

我喜欢在书的王国里遨游,这既能学习知识,又能增长见识,开拓视野。

我还记得我第一次去图书馆的情形。

那是暑假里的一天,骄阳似火,人们都恨不得躲在家避日,而我却急着要去图书馆看书。

到图书馆时,那里已经座无虚席了,看来和我一样喜欢读书的人还真不少呢。

我迫不及待地找到喜欢的《名侦探柯南》一书,就站在原位津津有味地看了起来。

看着看着,我仿佛变成了柯南,正在思考一件奇怪的案件。

忽然,我差点被挤倒了,书掉在了地上,我赶紧捡起书,继续我的“侦探之旅”。

看书的时间过的真快,不知我站了多久了,只觉得站得腰酸腿疼的,只好不停地交替双腿支撑着。

好不容易等到有座位了,我赶紧跑过去舒舒服服地坐着看书。

虽然这时觉得很口渴,但又怕出去买水时座位被别人占了、书被别人拿去看了,所以只好忍着,我安慰自己:先把书看完再说。

书的情节很快又把我吸引住了,直到翻到书的最后一页,我才又觉得口渴难耐。

我这才把书放回原处,依依不舍地离开图书馆。

莎士比亚说过:“书籍是全世界的营养品。

”读书给我带来了很多乐趣,我喜欢看书。

2015企业绩效评价标准值

或有负债比率(%) 0.2 四、经营增长状况 销售(营业)增长率(%) 24.6 资本保值增值率(%) 113.6 销售(营业)利润增长率(%)16.5 总资产增长率(%) 18 技术投入比率(%) 4.2 五、补充资料 存货周转率(次) 20.6 两金占流动资产比重(%) 30.9 87.7 成本费用占主营业务收入 经济增加值率(%) 10.2 EBITDA率(%) 24.2 资本积累率(%) 39.3 一、盈利能力状况 净资产收益率(%) 11.5 总资产报酬率(%) 7.1 销售(营业)利润率(%) 21 盈余现金保障倍数 12 成本费用利润率(%) 12.6 资本收益率(%) 12.9 二、资产质量状况 总资产周转率(次) 1.6 应收账款周转率(次) 25.2 不良资产比率(%) 0.2 流动资产周转率(次) 3.5 资产现金冋收率(%) 19.1 三、债务风险状况 资产负债率(%) 50 已获利息倍数 4 速动比率(%) 126.3 现金流动负债比率(%) 25.1 带息负债比率(%) 24.2 或有负债比率(%) 0.3 四、经营增长状况 销售(营业)增长率(%) 23.4 资本保值增值率(%) 110.5 销售(营业)利润增长率(%)19.1 总资产增长率(%) 20.4 技术投入比率(%) 3.1 五、补充资料 存货周转率(次) 16.2 两金占流动资产比重(%) 30.2 89.4 成本费用占主营业务收入 经济增加值率(%) 8 EBITDA率(%) 20.9 资本积累率(%) 42.3 一、盈利能力状况 净资产收益率(%) 8.8 总资产报酬率(%) 5.4 销售(营业)利润率(%) 17.1 盈余现金保障倍数 10.1 成本费用利润率(%) 8.9 资本收益率(%) 9.4 二、资产质量状况 总资产周转率(次) 1.8 应收账款周转率(次) 20.2 不良资产比率(%) 0.3 流动资产周转率(次) 3.1

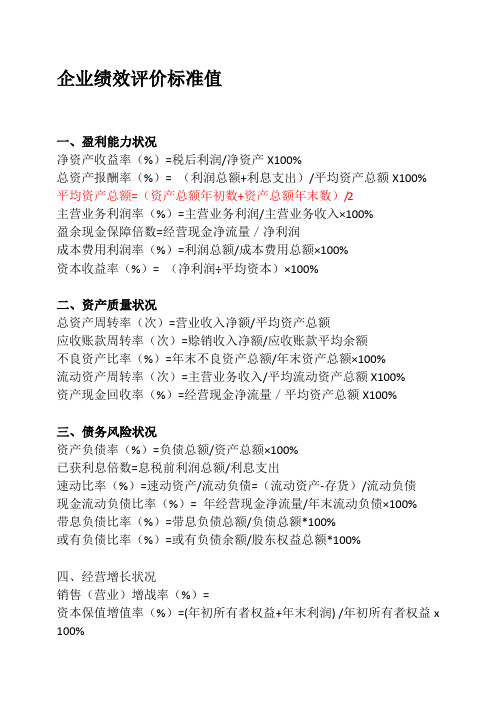

企业绩效评价标准值

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100%平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润)/年初所有者权益x 100%销售(营业)利润增长率(%)=总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

企业绩效评价行业标准值

0.2

11

7

4.2

2.9

0.8

2.4

6.4

12.2

2.8

1.8

1

0.5

9.6

4

-3.4

-8.1

50 5.7 133.3 27 25.4 0.2

55

60

4.2

3

107.7

73

18.6

9.5

35.1

48

1

5

70 1 50 -6.8 60.6 12.2

85 -1.4 27.3 -12.8 73.7

21

20.1 112.7 16.5 21.1

优秀值 良好值 平均值 较低值 较差值

12.3 8.7 19.9 10.4 12.4 13.4

8.8

6

-0.6

-8.8

6.3

4.6

-0.5

-4.3

13.7

8.8

1.2

-5.1

5

1

0.3

-2.3

8.6

4.8

0.2

-9.1

9.8

6.2

1.3

-7.6

1.6 17.9 0.1 4.1 13.7

1.1

0.6

0.4

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

工业

全行业

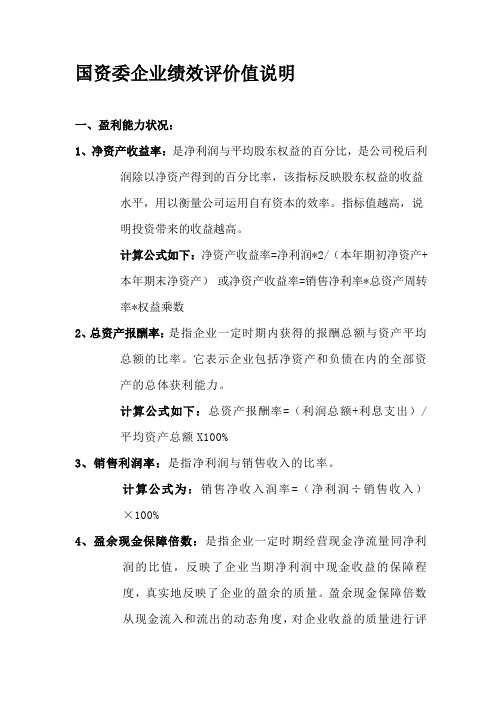

国资委企业绩效评价值说明

国资委企业绩效评价值说明一、盈利能力状况:1、净资产收益率:是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

计算公式如下:净资产收益率=净利润*2/(本年期初净资产+本年期末净资产)或净资产收益率=销售净利率*总资产周转率*权益乘数2、总资产报酬率:是指企业一定时期内获得的报酬总额与资产平均总额的比率。

它表示企业包括净资产和负债在内的全部资产的总体获利能力。

计算公式如下:总资产报酬率=(利润总额+利息支出)/平均资产总额X100%3、销售利润率:是指净利润与销售收入的比率。

计算公式为:销售净收入润率=(净利润÷销售收入)×100%4、盈余现金保障倍数:是指企业一定时期经营现金净流量同净利润的比值,反映了企业当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量。

盈余现金保障倍数从现金流入和流出的动态角度,对企业收益的质量进行评价。

计算公式为:盈余现金保障倍数=经营现金净流量/净利润5、成本费用利润率:是企业一定期间的利润总额与成本、费用总额的比率。

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。

该项指标越高,反映企业的经济效益越好。

计算公式为:成本费用利润率=利润总额/成本费用总额×100%6、资本收益率:是指企业净利润(即税后利润)与股本(或实收资本,即在工商部门注册的资金)的比率。

计算公式为:资本收益率= 净利润/股本或平均股本二、资产质量状况:1、总资产周转率:是指企业在一定时期业务收入净额同平均资产总额的比率。

计算公式为:总资产周转率(次)=主营业务收入净额/平均资产总额X100%2、应收帐款周转率:是反映公司应收帐款周转速度的比率。

它说明一定期间内公司应收帐款转为现金的平均次数。

计算公式为:应收账款周转率(次)=净赊销值(所有销售收入中赊销的那部分)÷平均应收账款3、不良资产比率:不良资产率是指不良资产占全部资产的比率。

2015年企业绩效评价标准值

注:划分企业类型时其下限必须同时满足两条件,上限至少满足一个条件,农林牧渔业与其他未列明行业除外。

本规定适用的行业包括:农、林、牧、渔业,工业(包括采矿业,制造业,电力、热力、燃气及水生产和供应业

业),仓储业,邮政业,住宿业,餐饮业,信息传输业(包括电信、互联网和相关服务),软件和信息技术服务业,房地产开未列明行业(包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、

准

供应业),建筑业,批发业,零售业,交通运输业(不含铁路运输件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他其他服务业,社会工作,文化、体育和娱乐业等)。

除外。

企业绩效评价标准值

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100% 平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)= 总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义公司获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

共包括10个大类、48个中类和102个小类(完整版)

行业一级 全国国有企业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 行业二级 行业三级 行业四级 行业五级 范围 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业

总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比重(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增长率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重 (%) 经济增加值率(%) EBITDA率(%) 资本积累率(%) 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%)

石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业

15.1 41.1 63.3 8 24.4 31.3

11.7 59.4 80.5 6.5 22.6 23.5

7.5 69.7 93.3 3.6 9.7 9

3.7 71.3 99.3 0.3 1.7 2.8

1.5 79 104.8 -1.9 -5.2 -7.6

6.7

4

1.9

-5.6

-10.8

工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业

11.9 58.4 80.7 5

7.5 69.5 93.5 2.4

4.9 71.4 99.6 0.2

1.3 79.1 104.8 -1.8

工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业

优秀值

良好值

平均值

较低值

较差值

10.3 8 12.2 4.4 8.7 10.4

6.1 3.2 5.1 2.5 4.3 6.3

2.5 0.3 0.4 0.8 2.2 3

-5.6 -4.9 -3.4 -0.9 -10.8 -4.1

-10.1 -9.4 -8.5 -2.9 -15 -12.4

1.1 31.1 0.5 5.3 17.1

石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业 石油加工及炼焦业

4.8 9.9 4.6 3.1 6.8

2.6 4.6 3 1.4 4.2

0.1 0.4 1.5 0.2 2.1

-5.4 -3.3 -0.7 -10.4 -10.3

-10.3 -8.1 -2.4 -16.1 -18.3

价标准值

核评价局制定

项目 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比重(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增长率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重 (%) 经济增加值率(%)

石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业 石油石化工业

EBITDA率(%) 资本积累率(%) 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比重(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增长率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重 (%) 经济增加值率(%) EBITDA率(%) 资本积累率(%) 一、盈利能力状况 净资产收益率(%)

85 -5.2 21.6 -15.2 67.4 16.5

19.8 108 1.7 17 1.1

15.2 105.4 0.3 12.9 0.9

8.6 丨02.0 -0.4 8.8 0.7

-1.3 95.5 -1.4 5.2 0.5

-8 92.3 -5.6 -4.4 0.2

16.1 39.9 62.9 7.5

全行业 全行业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 大型企业 中型企业 中型企业

0.8 22.4 2.4 4.4 9.5

0.6 13 3.8 2.9 2.5

0.5 7.3 7.1 1.8 -0.7

0.3 3.9 13.3 1 -2.3

50 3.3 103.4 18.6 29.1 0.2

55 1.8 78.7 15.2 38.6 0.5

60 0.3 43.3 10 50 1.3

70 -3.4 24.1 -12.1 61 8.6

中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 中型企业 小型企业 小型企业 小型企业 小型企业 小型企业 小型企业