我国有色金属冶炼业的企业绩效评价标准值

冶金安全绩效考评标准细则范本

冶金安全绩效考评规范细则说明本考评细则规范主要用于冶金集团月度安全绩效考评工作,共计87个要素,其中各类安全经管要素为54个,铁合金生产设施要素为33个,所有不符合项全部以考核款形式体现。

安全环保处将以月度为单位根据本规范要求对各单位进行安全绩效考评工作。

一是对于所有不符合项安全环保处将以“罚款”形式向各单位下发月度考核单,各单位负责人承担考核总金额的30%,剩余考核款各单位自行分配;二是各单位每月的基础分为100分,按照100元为1分的规范对各类不符合项进行现状考评打分工作,并出具月度《冶金集团安全、现场、环保、职业卫生现状考评报告》,为集团领导和各单位负责人的安全经管决策提供参考依据。

在检查过程中,查出反复出现的问题,加倍处罚。

凡查出的问题,无论属于整改项还是考核项均进行扣分,计入本月该单位安全绩效成绩中。

安全环保处二〇一四年八月一日目录01组织机构002制度规程建设003制度规程修订104台帐建设105岗位规范106安全培训考评207培训资料经管308培训效果考评409集团安全培训410日常安全活动411作业许可512现场作业513方针目标614负责人615安全投入616风险评价717风险控制718隐患排查治理819危险源监控820变更经管821供应商922承包商923危险化学品经管924危险化学品使用1025仓库及物品1126应急组织机构1127应急救援设施1228应急预案与演练1229抢险与救护1230事故报告1231事故调查1332事故处理1333安全设施1434消防经管1535特种设备登记检验15 36特种设备经管1537工艺完整1638工艺安全分析1639工艺起停1640工艺应急1641工艺数据纠偏1742关键装置重点部位17铁合金生产设施1743电气1744特殊照明1945起重1946天车2047电动单梁悬挂起重机25 48竖井卷扬机2649电炉系统2750斜桥上料系统2751皮带上料系统2852电极系统2853水冷系统2954液压系统2955出铁系统2956捣炉机3157锭模3158修包3259机械设备3260料仓3261水冷件3262电极糊3263带式输送机3264原料成品3365煤气系统3366电炉变压器3467管线及其安全色34 68热气及排空3469氧气瓶3470乙炔瓶3571电焊机3672焊割作业3673手拉葫芦3674千斤顶3775其它手持工具37 76检维修3777拆除和报废3878警示标志3879班组安全建设38 80厂内车辆3981交通安全3982安全文化4083职业卫生4284环保经管4685现场5S经管48 86安全检查与整改53 87自评54冶金安全绩效考评规范细则。

企业绩效评价标准值

企业绩效评价标准值企业绩效评价是企业管理中非常重要的一环,它可以帮助企业了解自身的运营情况,找出问题所在,并及时进行调整和改进。

而绩效评价的标准值则是评价的重要依据之一,它可以帮助企业建立起科学、合理的绩效评价体系,为企业的发展提供有力支持。

首先,企业绩效评价标准值应当具有科学性和客观性。

科学性是指评价标准值应当建立在科学的理论基础之上,充分考虑到企业的实际情况和特点,避免片面性和主观性的影响。

客观性则是指评价标准值应当能够客观地反映企业的真实情况,避免人为因素的干扰,确保评价结果的公正性和可信度。

其次,企业绩效评价标准值应当具有可操作性和指导性。

可操作性是指评价标准值应当能够被企业实际操作和应用,不仅要考虑到评价指标的具体性和可测性,还要考虑到数据的获取和处理方式,确保评价过程的顺利进行。

指导性则是指评价标准值应当能够为企业提供明确的改进方向和措施,帮助企业找出问题所在,并给出具体的改进建议。

另外,企业绩效评价标准值应当具有灵活性和适应性。

灵活性是指评价标准值应当能够根据企业的发展阶段和特点进行调整和变化,以适应企业不同阶段的需求和目标。

适应性则是指评价标准值应当能够适应外部环境的变化和企业内部管理的需要,及时进行更新和优化,确保评价体系的长期有效性。

最后,企业绩效评价标准值的建立和应用需要全员参与和持续改进。

企业应当建立起一套科学的评价标准值体系,并将其贯穿于企业的各个管理环节中,使之成为企业管理的重要工具。

同时,企业应当不断总结经验,改进评价标准值体系,确保其与企业的实际情况相适应,为企业的发展提供更有力的支持。

综上所述,企业绩效评价标准值的建立和应用对于企业的发展至关重要。

企业应当重视评价标准值的科学性和客观性,注重其可操作性和指导性,同时具备灵活性和适应性,全员参与和持续改进,为企业的发展提供有力支持。

希望本文所述内容能够对企业绩效评价标准值的建立和应用有所帮助。

企业绩效评价标准值说明文档

企业绩效评价标准值说明文档企业绩效评价标准值是国务院国资委统计评价局根据《中央企业综合绩效评价管理暂行办法》(国务院国资委令第14号)等文件规定,以全国国有企业财务状况、经营成果等数据资料为依据,并参照国家统计局工业与流通企业月报数据及其他相关统计资料,对上年度国有经济各行业运行状况进行客观分析和判断的基础上,运用数理统计方法测算制定的。

在具体制定过程中,对不同行业、不同规模国有企业基础样本数据进行了筛选,剔除了少数不合理样本,并根据测试结果,对部分样本值进行了修正。

附表:统计上大中小型企业划分标准说明:1.表中的“工业企业”包括采矿业、制造业、电力、燃气及水的生产和供应业三个行业的企业。

2.工业企业的销售额以现行统计制度中的年产品销售收入代替;建筑业企业的销售额以现行统计制度中的年工程结算收入代替;批发和零售业的销售额以现行报表制度中的年销售额代替;交通运输和邮政业、住宿和餐饮业企业的销售额以现行统计制度中的年营业收入代替;资产总额以现行统计制度中的资产合计代替。

3.大型和中型企业须同时满足所列各项条件的下限指标,否则下划一档。

附表:企业绩效评价指标公式:1、净资产收益率=净利润/平均净资产*100%2、总资产报酬率=息税前利润总额/平均资产总额*100%3、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%4、主营业务利润率=主营业务利润/主营业务收入净额5、盈余现金保障倍数=经营现金净流量/净利润6、成本费用利润率=利润总额/成本费用总额*100%7、总资产周转率(次)=主营业务收入净额/平均资产总额8、流动资产周转率(次)=主营业务收入净额/平均资产总额9、存货周转率(次)=主营业务成本/存货平均余额10、应收帐款周转率(次)主营业务收入净额/应收帐款平均余额11、不良资产比率=年末不良资产总额/年末资产总额*100%12、资产负债率=负债总额/资产总额*100%13、已获利息倍数=息税前利润总额/利息支出14、现金流动负债比率=经营现金净流入/年末流动负债*100%15、速动比率=流动资产/流动负债16、速动资产=流动资产-存货17、销售(营业)增长率=本年主营业务收入增长额/上年主营业务收入总额*100%18、资本积累率=本年所有者权益增长额/年初所有者权益*100%19、三年资本平均增长率=[(年末所有者权益/三年前年末所有者权益)^(1/3)-1] *100%20、三年销售平均增长率=[(当年主营业务收入净额/三年前主营业务收入净额)^(1/3)-1]*100%21、技术投入比率=当年技术转让费支出与研发投入/主营业务收入净额主营业务收入净额*100%。

5、最新2021 年有色金属冶炼业企业绩效评价标准值(全行业,仅供参考)

1.4 19.4

0.8 2.8 5.7

1.0 14.5

2.8 2.5 3.5

0.3 6.4 6.6 0.6 -0.1

0.1 3.8 11.4 0.2 -2.4

48.6 6.6

124.5 18.7 37.6

0.9

53.6 4.0

90.9 14.1 46.2

2.7

58.6 1.8

68.8 8.1

55.5 4.6

优秀值 良好值 平均值 较低值 较差值

10.3

6.3

4.6 -0.7 -6.1

6.6

4.5

3.7 -0.9 -5.2

5.7

2.8

2.0 -1.5 -7.4

3.8

3.0

2.3 -0.2 -1.5

6.5

3.3

2.0 -1.4 -8.9

11.9

7.0

5.9 -0.6 -7.0

1.9 28.7

0.2 3.6 9.1

68.6 0.4 52.0 -0.5 69.3 8.2

83.6 -0.7 38.8 -6.0 82.3 15.8

24.0 110.4

6.9 14.6

1.9

16.8 106.4

2.4 7.5 1.4

3.9 103.6 -5.1

1.2 0.8

-10.3 99.0 -12.9 -5.0 0.4

-20.5 94.5

有色金属冶炼业企业绩效评价标准值(2021)

范围:全行业

项目 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 销售(营业)利润率(%) 盈利现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款收转率(次) 不良资产比率(%) 流动资产周转率(次) 资产现金回收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经济增长状况 销售(营业)增长率(%) 资本保值增值率(%) 销售(营业)利润增长率 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占营业总收入比重 (%) 经济增加值率(%) EBITDA率(%) 资本积累率(%)

有色金属建设公司绩效考核实施管理规定

有色金属建设公司绩效考核实施管理规定TTA standardization office【TTA 5AB- TTAK 08- TTA 2C】中国有色金属建设公司绩效考核实施管理办法第一章总则绩效考核的目的和意义第一条绩效考核是在一定期间内科学、动态地衡量公司各岗位员工工作状况和效果的考核方式。

通过制定有效、客观的考核标准,对各岗位员工的工作业绩、工作能力、工作态度进行评定,从而为效益奖金的发放、管理者的选拔和相关福利等人事决策提供依据。

通过按照业绩分配效益奖的方式,激励员工积极完成本职工作,在工作中不断创新。

第二条绩效考核用途❖了解员工对组织的业绩贡献;❖为员工的薪酬决策提供依据;❖了解员工和部门对培训工作的需要;❖为员工的晋升、降职、调职和离职提供依据;❖为人力资源规划提供基础信息。

绩效考核原则第三条绩效考核坚持公开、客观、反馈、公私分明和时效性原则❖公开性原则:考核标准的制定是通过协商和讨论完成的,考核过程是公开的、制度化的;❖客观性原则:用事实说话,切忌主观武断,缺乏事实依据;❖反馈原则:考核人在对被考核人进行绩效考核的过程中,需要把考核结果反馈给被考核者,同时听取被考核者对考核结果的意见,对考核结果存在的问题及时修正或做出合理解释;❖公私分明原则:绩效考核是针对员工的工作业绩、工作能力和工作态度进行的考核,应就事论事,不可将与工作无关的因素带入考核工作;❖时效性原则:绩效考核是对考核期内工作绩效的综合的评价,不应将本考核期之前的行为强加于本次的考核结果中,也不能取近期的业绩或比较突出的一两个成果来代替整个考核期的业绩。

绩效考核范围和种类第四条适用范围本办法适用于股份公司在册的、除股份公司总经理、副总经理及财务总监以外的各级员工,包括公司借、返聘专家、短期聘用人员,及由股份公司派出到其投资设立的子公司或分公司任职的、且由股份公司核发工资的副总经理及以上职务的高级管理人员。

第五条考核种类考核种类分为对员工的业绩考核、能力考核和态度考核三种。

企业绩效评价标准值

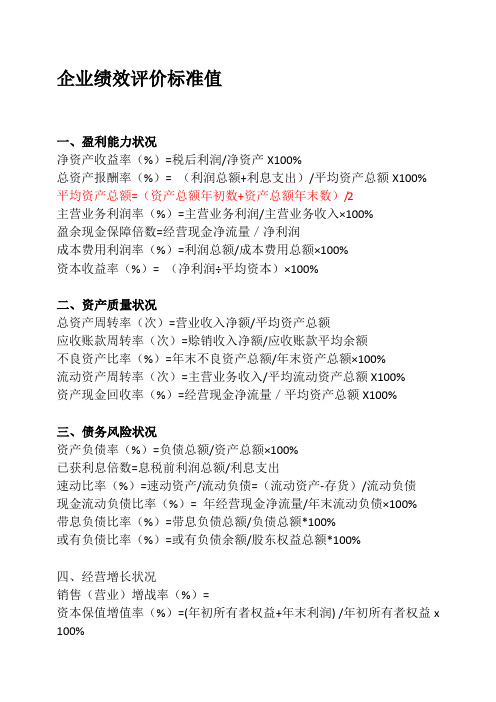

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100% 平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)= 总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义公司获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

冶金企业安全绩效考评标准细则

冶金企业安全绩效考评标准细则冶金企业是一种高风险行业,安全事故可能会导致严重的财务损失和人员伤亡。

因此,为了确保冶金企业的安全运营和员工生命安全,企业应该制定一套完善的安全绩效考评标准。

1. 安全事件数量指标冶金企业应该对严重的安全事件进行记录并对事件数量进行统计。

安全事件包括季度或年度的安全事故数量、损失或提出的诉讼数量。

企业应该制定一套详细的安全事件记录系统,并定期进行分析、评估和改进。

2. 安全问题整改率指标一旦发生安全事故或问题,企业应该制定解决问题的具体计划,并完成相关的整改措施。

整改计划需要在规定的时间内进行,并保证符合相关的标准和法规。

企业应该制定一套严格的整改措施跟踪和监督机制,并进行有效的沟通和反馈。

3. 安全培训满意度指标冶金企业应该确保员工对安全培训和相关安全政策的理解和掌握程度。

企业应该开展有效的安全培训,并对员工进行评估和反馈。

员工应该对安全培训的质量和实用性进行评估,并对培训内容进行反馈。

此指标可以使用员工调查、培训反馈和员工参与率等方式进行评估。

4. 安全预防措施指标冶金企业应该采取一系列的安全预防措施,以防止发生安全事故。

这些措施包括安全检查、安全评估、安全意识培训、职业健康检查等等。

企业应该评估这些预防措施的实施和效果,并对不足之处进行改进。

5. 罚款和惩罚指标企业的合规性和安全运营对于预防罚款和惩罚是至关重要的。

对于违反安全标准、规定或导致安全事故的员工,企业应该采取相应的惩罚措施,并主动向有关部门披露发生的安全事故情况。

同时,企业应该采取积极的行动,以避免或减少任何有可能导致安全事故的风险。

冶金企业应该制定一套全面的、细致的安全绩效考评标准,以确保企业运营的安全和稳定。

这些标准应具有详细的规则和指导方针,并应通过有效的沟通和反馈来优化和改进。

企业为了保障员工的生命安全和财务稳定,应该对安全进行高度的重视和投入。

冶金安全绩效考评标准细则820

冶金安全绩效考评标准细则820一、引言冶金行业作为国民经济中重要的基础产业之一,安全生产一直是其发展的重中之重。

为了提高冶金企业的安全管理水平,确保生产过程中人员和设施的安全,制定并实施了《冶金安全绩效考评标准细则820》,以此作为绩效考评的指导标准。

二、考核范围1. 设备管理•机械设备的安全管理•油品、气体、电气设备的管理•辅助设备的维护保养2. 作业环境•环境清洁、通风•作业通道和安全疏散通道•作业场所的标志、警示3. 人员管理•人员岗前培训•人员安全防护措施•应急演练与处理三、考评标准1. 设备管理•设备定期检查、保养完成率达到80%以上•设备故障处置率达到90%以上•设备事故率低于行业平均水平2. 作业环境•作业环境无异味、异物•作业通道无障碍、通风畅通•作业场所标志鲜明、警示醒目3. 人员管理•定期开展人员岗前培训•人员佩戴安全防护用具率达到95%以上•应急演练定期进行、掌握应急处理方法四、考评流程1.冶金企业根据《冶金安全绩效考评标准细则820》自查自评,形成报告材料。

2.企业根据《冶金安全绩效考评标准细则820》要求,进行内部审计。

3.外部专家组审核企业报告材料,并在现场核查后给予评定。

五、考评结果1.根据绩效考评的结果,冶金企业将被分为A、B、C、D四个等级,A为最高等级,D为最低等级。

2.不同等级的企业将获得不同的激励政策或整改措施。

结束语《冶金安全绩效考评标准细则820》的实施,将有助于规范冶金企业的安全管理行为,提高安全绩效水平,促进冶金行业的健康持续发展。

希望冶金企业能够严格按照标准要求,不断改进安全生产管理工作,确保生产生活安全。

国务院 企业绩效评价标准值

国务院企业绩效评价标准值国务院企业绩效评价标准值是指国务院对企业绩效评价所设定的一套参考指标和标准,用于对企业进行绩效评价和排名。

这些标准值是依据国家发展战略和政策目标制定的,旨在推动企业健康发展,提高国家经济竞争力。

企业绩效评价是评估企业经营状况和发展潜力的重要工具,对于提高企业管理水平、加强内控和风险管理、激励员工和优化资源配置具有重要意义。

根据国务院企业绩效评价标准值,企业绩效评价主要包括财务绩效、经营绩效、创新绩效和社会责任绩效四个方面。

首先,财务绩效是企业绩效评价的重要指标之一。

包括营业收入、净利润、资产回报率、现金流量等指标。

这些指标反映了企业的经营状况和盈利能力,是评价企业是否具备健康发展的重要依据。

其次,经营绩效是企业绩效评价的另一个重要方面。

主要包括市场份额、销售增长率、客户满意度等指标。

这些指标反映了企业在市场竞争中的地位和经营能力,是评价企业市场竞争力的关键指标。

第三,创新绩效是企业绩效评价的关键指标之一。

包括研发投入、新产品开发率、专利数量等指标。

创新是企业提高竞争力的重要驱动力,只有不断创新才能跟上市场的需求和变化,实现持续发展。

最后,社会责任绩效是企业绩效评价的综合指标。

包括环境保护、社会公益、员工福利等指标。

社会责任绩效反映了企业对环境、员工和社会的关心和贡献度,是评价企业社会形象和可持续发展的重要指标。

国务院企业绩效评价标准值不仅提供了一套科学、全面的绩效评价体系,还为企业提供了相应的激励机制。

在评价结果和排名公布后,国家将对高绩效企业给予一定的奖励和政策支持,同时,对低绩效企业也会进行惩罚和限制。

这种激励机制有利于企业提高绩效水平,推动企业不断改进和创新。

然而,企业绩效评价标准值并非一刀切的标准,而是考虑到企业所处行业的差异而制定的。

不同行业有着不同的发展特点和基本面,因此在制定绩效评价标准值时需要充分考虑行业的特点和指标的针对性。

这样才能对企业的真实状况进行客观评价,避免评价结果的片面性和歧视性。

企业绩效评价标准值

绩效评价行业基本分类与代码对照表

范围

包括采矿业、制造业、电力、热力、煤气及水生产和供应业 包括煤炭开采和洗选业 包括天然原油、天然气、油岩开采业,人造原油生产、原油加工、石油制品和炼焦业

包括黑色、有色金属矿采选、冶炼等 包括铁、锰、铬和其他黑色金属矿采矿、选矿等 包括铜、铅锌、镍钴、锡、锑、汞等采、选矿等 包拈炼铁、炼钢.钢压延加工和铁合金冶炼业 包括重、轻、贵等有色金属冶炼、加工业 包括非金属矿采选、建筑用金属制品等 包括石灰石、建筑装饰用石、耐火土石等的开采业和石棉、云母、石墨、石膏、宝石、玉石等的采选业 包括水泥管、电杆.轨枕、坑柱支架、水泥船、水泥砖、商品混疑土、水磨石等的生产

包括各种酒类、碳酸饮料、天然矿泉水、果菜汁饮料、服装制造、制帽、制鞋业、纸浆、造纸、纸制品、书报刊印刷、记 录媒介的复制、文化、体育、乐器及其他文娱用品等制造业 包括海盐、湖盐、井盐、矿盐业 包括各种酒类、碳酸饮料、天然矿泉水、果菜汁饮料等制造

包括服装、制帽、制鞋等制造 包括制革、皮革制品、皮鞋制造、革皮服装、皮箱、皮包等制造 包括木制、竹藤、金属、塑料家具等制造 包括纸浆、造纸、纸制品等制造 包括印刷业、书报刊印刷、包装装潢、记录媒介的复制等的制造 包括文具、本册、笔制造、体育用品等制造 包括工业技术用、光学、玻璃仪器、日用玻璃、波璃保温容器等制造

442 443 45 46 103、15、18、19、21-24、41、42 103 15 1512 1513 1530 18 19 21 22 23 24 41 47-50 47、48 47 48 49 50 53~60 53 53 54 541 5411 5412 55 553 56 5631 59 63~65 631 65 51~52 51 、 52( 不含 511 、 516-519 、 5221 、 526 、 527) 512、522 513、523

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

60 0.7 63.2 2.8 54.6

4

70 -1.5 46.6 -5.8 68.5

7.6

85 -2.8 33.5 —11.3 81.5 15.2

6.1 105.8

4.7 14.4

2.5

0.2 101.4

0.2 10.1

2

-19.3 98.8 -8.2 7.3 1.4

-27.5 95.1

-16.1 1.6 1

-8.5

2

-1.6

-5.6

4

-2.6

-8.3

1.3

-1.6

-3.2

1.5

-2.9

-8

2.7

-3.5

-9.9

2.3 29.8 0.3 3.7 8.6

1.5 20.6 0.9 2.7 4.7

0.9 15.7 2.9 1.9 0.9

0.6 9.9 6.7 1.2 -3.2

0.3 4.3 11.5 0.7 -7.8

-4.2 -10.6 -17.1

2.3 28.7

0.2 3.6 8.4

1.5 19.4

0.8 2.6 4.5

0.9 14.5

2.8 1.8 0.7

0.6 8.6 6.6 1.1 -3.4

0.3 3

11.4 0.6 -8

50 3.9 118.5 13.4 36.6 0.3

55 2.6 85.2 9.1 45.3 2.1

全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业

销售(营业)利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比率(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增值率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重(%) 经济增加值率(%) EBITDA率(%) 资本积累率(%)

8.4 6.8 1.8

6.5 101.2

2 3.9 1.2

-0.9 97.6 -5.9 -1.9 0.8

-9.1 93.9 -14.1 -7.8 0.2

12.6 49.8 90.2 7.6 13.6 26.6

7.7 57.2 94.6 4.3 8.7 16.7

4.2 64.6 99.2 0.4 4.8 2.2

有色金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶炼业

-34.2 91.4

-23.9 -4.3 0.4

12.5 42.9 92.4

3.6 11.2 25.2

7.6 50

96.9 0.1 6.3

15.3

4.1 57.3 101.5 -3.7

2.3 0.7

2.1 67.8 104.2 -8.5

-2 -8.4

0.8 74.3 107.5 -15.9

-5 -26

冶金工业 冶金工业 冶金工业

有色金属 冶炼业 有色金属 冶炼业 有色金属 冶炼业

全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业

有色金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶 有炼 色业 金属 冶炼业

一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比重(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增长率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重(%) 经济增加值率(%) EBITDA率(%) 资本积累率(%)

2015年

全行业

项目

全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业

一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比重(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率(%) 资本保值增长率(%) 销售(营业)利润增长率(%) 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重(%) 成本费用占主营业务收入比重(%) 经济增加值率(%) EBITDA率(%) 资本积累率(%)

0.9 15.7 2.9 1.9 0.9

0.6 9.9 6.7 1.2 -3.2

0.3 4.3 11.5 0.7 -7.8

50 4 107.1 13.5 32.8 0.4

55 2.7 73.4 9.2 41.4 2,2

60 0.8 51.2 2.9 50.6 4.1

70 -1.4 34.2 -5.7 64.4 7.7

85 -2.7 20.9 -11.2 77.3 15.3

21.2 108.1 12.6 11.2

2.3

14 103.8

8.4 6.8 1.8

6.5 101.2

2 3.9 1.2

-0.9 97.6 -5.9 -1.9 0.8

-9.1 93.9 -14.1 -7.8 0.2

12.6 49.8 90.2 7.6 13.6 26.6

全国国有 企业 2014年 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业

冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业 冶金工业

2.2 75.3 101.8 -3.4 0.6 -6.9

0.9 82 105.1 -8.7 -2.4 -24.5

4.3

0பைடு நூலகம்2

-4

-9.2 -14.7

3.5

0.1

-3.5

-9 -13.9

14.5 8

5.4 4.7

9.1

4

-2.6

-8.3

3.8

1.9

-1

-2.6

0.1

-7.8 -12.5 -17.8

0.3

7.7 57.2 94.6 4.3 8.7 16.7

4.2 64.6 99.2 0.4 4.8 2.2

2.2 75.3 101.8 -3.4 0.6 -6.9

0.9 82 105.1 -8.7 -2.4 -24.5

7.9

5.2

7.5

4.8

14.5

9.1

7.4

3.2

7.4

4.9

9.3

6.2