金杯电工2020年上半年财务分析详细报告

金杯电工2020年三季度财务指标报告

176.58

228.15

120.56

120.46

2020年三季度 241.14 47.5 177.02 94.29

金杯电工2020年三季度总资产周转次数为1.49次,比2019年三季度周 转速度加快,周转天数从307.80天缩短到241.14天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。

2020年三季度营业利润为10,642.67万元,与2019年三季度的 6,129.57万元相比有较大增长,增长73.63%。以下项目的变动使营业利润 增加:资产减值损失增加864.5万元,投资收益增加848.77万元,财务费 用减少537.02万元,共计增加2,250.29万元;以下项目的变动使营业利润 减少:营业成本增加72,128.64万元,销售费用增加1,270.45万元,管理费 用增加603.61万元,营业税金及附加增加13.76万元,共计减少74,016.46 万元。各项科目变化引起营业利润增加4,513.1万元。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年三季度

2019年三季度

70.11

84.99

59.6 9.15

62.85 27.39

129.71

147.85

2020年三季度 65.16 46.74 17.62 111.9

内部资料,妥善保管

第3页 共4页

金杯电工2020年三季度营业周期为111.90天,2019年三季度为 147.85天,2020年三季度比2019年三季度缩短35.94天。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

金杯电工半年报解读

金杯电工半年报解读金杯电工作为国内领先的电器制造企业之一,其半年报数据对于了解该企业的经营状况和发展趋势具有重要意义。

以下是对金杯电工半年报的解读。

一、营收情况根据金杯电工半年报数据显示,公司在上半年实现营业收入xx亿元,同比增长xx%。

该数据表明金杯电工在市场竞争中保持了较好的增长势头,继续保持了行业领先地位。

其中,主要贡献营收的产品包括电线电缆、开关插座等。

尤其是电线电缆产品,其销售额占比较大,这也说明金杯电工在电线电缆领域拥有竞争优势。

二、利润状况金杯电工半年报显示,公司上半年实现净利润xx亿元,同比增长xx%。

这说明公司的经营状况持续向好。

同时,金杯电工的毛利率也有所提高,这可能是由于公司优化了产品结构,提高了产品附加值,从而提升了利润空间。

三、市场份额金杯电工半年报还显示,公司在国内市场占有率稳步提升。

其在电线电缆市场的份额继续领先,市场份额达到xx%。

这表明金杯电工在电线电缆领域有着强大的市场竞争力,消费者对其产品的认可度较高。

此外,金杯电工在其他电器产品领域也有一定市场份额,表明公司在多个细分市场都有一定竞争力。

四、技术创新金杯电工半年报显示,公司在技术创新方面取得了一定的成果。

公司在上半年投入xx万元用于科研开发,推出了一系列新产品,如智能家居电器、高效节能电器等。

这表明金杯电工在不断提升产品技术含量和附加值,为市场提供更具竞争力的产品。

此外,公司还加大了对自主知识产权的保护力度,提升了自身在市场竞争中的抵御风险的能力。

五、市场拓展金杯电工半年报数据显示,公司在上半年加大了市场拓展力度,开拓了更多的销售渠道。

公司加强了与国内外主要电器零售商和经销商的合作,扩大了产品的销售范围。

此外,金杯电工还积极参与国内外电器展览会,提升了品牌知名度和市场影响力。

总结而言,金杯电工在上半年取得了较好的经营成果,实现了营收和净利润的持续增长。

公司在技术创新和市场拓展方面取得了一定的成果,增强了市场竞争力。

002533金杯电工2023年上半年现金流量报告

金杯电工2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为783,753.41万元,与2022年上半年的733,352.2万元相比有所增长,增长6.87%。

企业通过销售商品、提供劳务所收到的现金为692,056.69万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的88.3%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了58,369.54万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为820,709.08万元,与2022年上半年的776,260.47万元相比有所增长,增长5.73%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的84.86%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;分配股利、利润或偿付利息支付的现金;偿还债务支付的现金。

四、现金流动的协调性评价2023年上半年金杯电工投资活动需要资金12,097.72万元;经营活动需要资金58,369.54万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-36,841.11万元。

2023年上半年金杯电工筹资活动产生的现金流量净额为33,511.59万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负36,841.11万元,与2022年上半年负42,755.2万元相比现金净亏空有较大幅度减少,减少13.83%。

2023年上半年经营活动产生的现金流量净额为负58,369.54万元,与2022年上半年负1,357.83万元相比现金净亏空成倍增加,增加4198.75%。

金杯汽车2020年上半年财务分析结论报告

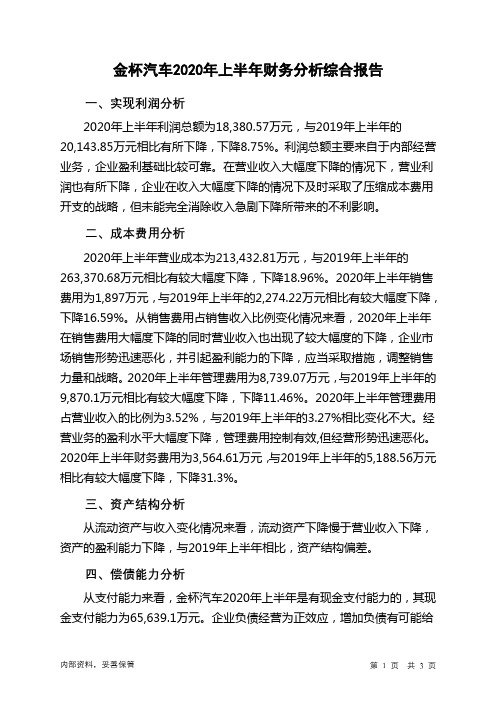

金杯汽车2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为18,380.57万元,与2019年上半年的20,143.85万元相比有所下降,下降8.75%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年上半年营业成本为213,432.81万元,与2019年上半年的263,370.68万元相比有较大幅度下降,下降18.96%。

2020年上半年销售费用为1,897万元,与2019年上半年的2,274.22万元相比有较大幅度下降,下降16.59%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为8,739.07万元,与2019年上半年的9,870.1万元相比有较大幅度下降,下降11.46%。

2020年上半年管理费用占营业收入的比例为3.52%,与2019年上半年的3.27%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2020年上半年财务费用为3,564.61万元,与2019年上半年的5,188.56万元相比有较大幅度下降,下降31.3%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,金杯汽车2020年上半年是有现金支付能力的,其现金支付能力为65,639.1万元。

企业负债经营为正效应,增加负债有可能给内部资料,妥善保管第1 页共3 页。

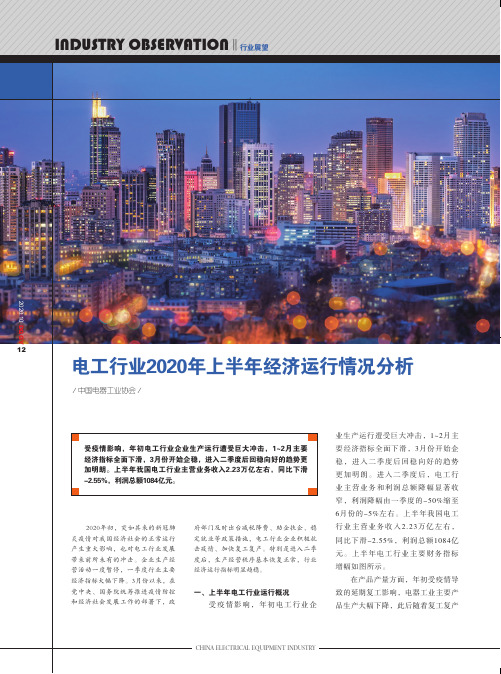

电工行业2020年上半年经济运行情况分析

2020.10 . DQGY图 2020年上半年电工行业主要财务指标增幅情况表1 2020年1~6月份电工行业主要产品产量完成情况本月累计本月累计万千瓦1612.165397.5942.9816.71万千瓦420.151066.85146.96136.86万千瓦584.762394.18-8.92-13.61万千瓦464.481509.53110.3178.82蒸发量吨27695139013-18.25-25.63蒸发量吨25128103722-5.27-21.28万千瓦595.752174.82 4.54-25.53万千瓦 6.1527.47 3.14-27.54万千瓦22.10121.44-45.5641.09万千瓦2825.5213176.1010.69-5.90万千伏安15558.1174143.33-14.31-5.52万千伏安2151.5711080.69-10.31-0.371033.665432.2016.96 5.60万千乏2219.369468.41-29.04-16.5510.9851.539.32-6.20521.912525.4313.21 6.7711.8650.417.32-12.01万对千米225.951105.05-1.46-13.04万千米480.152429.1710.34 2.43万芯千米2696.7013226.07-5.17 6.2554.37237.2114.97-2.0615.1175.0113.18-1.43万千伏安时2045.229635.5817.07 6.06同比增幅(%)完成情况2020.10.DQGY14的持续推进,企业生产逐步恢复,二季度后主要产品中实现产量增长的产品数量不断增加。

如表1所示。

可以看出,上半年电器工业主要产品产量也基本正常化,特别是5、6月份发电机组、交流电动机、变压器、电线电缆等增幅由负转正,产量接近去年同期水平。

其中部分细分行业优势企业在累计订单和新基建的双重加持下,增速超去年同期,如低压配电企业生产经营回复较快,部分优质企业同比增速达到了30%以上,如上海良信、德力西等。

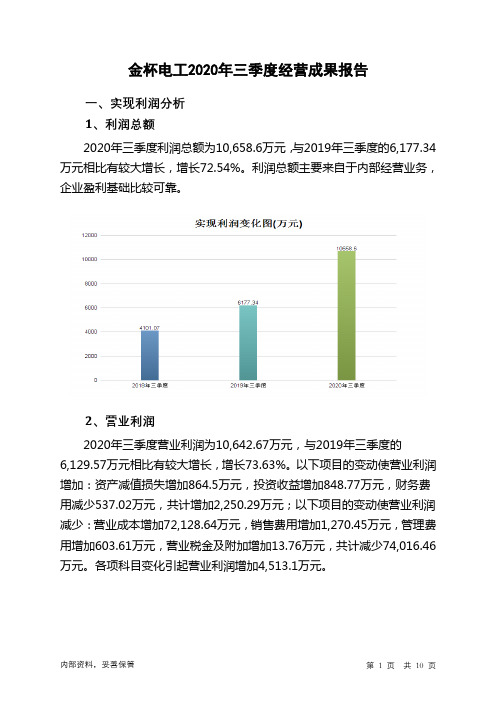

金杯电工2020年三季度经营成果报告

金杯电工2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为10,658.6万元,与2019年三季度的6,177.34万元相比有较大增长,增长72.54%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为10,642.67万元,与2019年三季度的

6,129.57万元相比有较大增长,增长73.63%。

以下项目的变动使营业利润增加:资产减值损失增加864.5万元,投资收益增加848.77万元,财务费用减少537.02万元,共计增加2,250.29万元;以下项目的变动使营业利润减少:营业成本增加72,128.64万元,销售费用增加1,270.45万元,管理费用增加603.61万元,营业税金及附加增加13.76万元,共计减少74,016.46万元。

各项科目变化引起营业利润增加4,513.1万元。

3、投资收益

2020年三季度投资收益为882.17万元,与2019年三季度的33.4万元相比成倍增长,增长25.41倍。

4、营业外利润

2020年三季度营业外利润为15.93万元,与2019年三季度的47.77万元相比有较大幅度下降,下降66.65%。

5、经营业务的盈利能力。

金杯电工:2020年第一季度报告正文

的要求,公司对相应会计政策予以变更并将根据新收入准则的规定,自 2020 年 1 月 1 日起执行。根据新

旧准则衔接规定,公司自 2020 年第一季度起按新收入准则要求进行会计报表披露,不追溯调整 2019 年可

比数,本次会计政策变更不影响公司 2019 年度相关财务指标。

非经常性损益项目和金额 √ 适用 □ 不适用

1,162,103,278.10 37,570,609.05

32,439,158.11

32,439,158.11

-24.13% -133.25% -153.64%

经营活动产生的现金流量净额(元) 基本每股收益(元/股) 稀释每股收益(元/股) 加权平均净资产收益率

-175,958,912.25 -0.019 -0.019 -0.43%

湖南闽能投资有限 公司

境内非国有法 人

4.08%

29,928,960

质押

29,928,960

范志宏

境内自然人

2.71%

19,832,000

14,914,000 质押

15,865,600

周祖勤

境内自然人

1.79%

13,152,000

9,904,000 质押

9,042,000

中央汇金资产管理 有限责任公司

国有法人

1.50%

11,009,500

孙文辉

境内自然人

1.09%

7,977,000

陈海兵

境内自然人

0.75%

5,472,000

4,104,000

百年人寿保险股份 有限公司-传统保 险产品

其他

0.54%

3,940,923

前 10 名无限售条件股东持股情况

金杯电工半年报解读

金杯电工半年报解读金杯电工是一家在电力行业颇具影响力的公司,其半年报公布了公司在上半年的经营情况和未来发展计划。

本文将对金杯电工半年报进行解读,以便更好地了解该公司的运营状况和未来发展趋势。

一、公司概况金杯电工成立于2005年,总部位于中国。

公司主要从事电力设备的研发、生产和销售,产品涵盖了输变电设备、电力电缆、电力配电设备等。

多年来,金杯电工凭借其卓越的技术实力和优质的产品质量,赢得了广大客户的信赖和好评。

二、上半年经营情况根据金杯电工半年报的数据显示,公司在上半年实现了稳定增长。

营业收入达到X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

这些数据表明,金杯电工在上半年取得了良好的经营业绩。

在产品销售方面,金杯电工的主要产品线表现出了强劲的增长势头。

其中,输变电设备销售额达到X亿元,同比增长X%;电力电缆销售额达到X亿元,同比增长X%;电力配电设备销售额达到X亿元,同比增长X%。

这些数据反映了金杯电工在各个产品领域都取得了可喜的销售成绩。

三、未来发展计划金杯电工在半年报中也提到了未来的发展计划。

首先,公司将继续加大研发投入,提升产品的技术含量和竞争力。

其次,金杯电工将加强市场拓展,进一步扩大销售网络,提高产品的市场占有率。

此外,公司还计划加强与合作伙伴的合作,共同开拓新的业务领域。

四、风险与挑战尽管金杯电工在上半年取得了良好的业绩,但仍然面临一些风险和挑战。

首先,市场竞争激烈,其他同行企业也在不断提升产品质量和技术水平。

其次,原材料价格的波动可能对公司的成本和利润造成一定的影响。

此外,宏观经济环境的不确定性也可能对公司的经营产生一定的影响。

五、结论综上所述,金杯电工在上半年取得了良好的经营业绩,实现了稳定增长。

公司在产品销售方面表现出了强劲的增长势头,并制定了一系列的未来发展计划。

然而,金杯电工也面临一些风险和挑战,需要密切关注市场竞争、原材料价格和宏观经济环境的变化。

相信在公司的努力下,金杯电工将继续保持良好的发展势头,为电力行业的发展做出更大的贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金杯电工2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

金杯电工2020年上半年资产总额为620,705.64万元,其中流动资产为452,205.72万元,主要以存货、应收账款、货币资金为主,分别占流动资产的29.53%、24.24%和17.96%。

非流动资产为168,499.92万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的71.05%、11.22%和3.97%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

365,576.59 100.00 457,780.8 100.00

620,705.64

100.00

流动资产

230,937.07 63.17

325,226.21

71.04

452,205.72

72.85

存货75,848.34 20.75

114,916.14 25.10

133,550.12

21.52

应收账款83,763.44 22.91

107,976.94 23.59

109,602.92

17.66

货币资金17,455.05 4.77 38,698.66 8.45 81,226.36 13.09

非流动资产

134,639.52 36.83

132,554.59

28.96

168,499.92

27.15

固定资产65,255.22 17.85 91,786.06 20.05

119,721.14

19.29

无形资产18,082.81 4.95 16,977.31 3.71 18,897.72 3.04 长期股权投资8,787.56 2.40 8,725.63 1.91 6,694.69 1.08

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的35.45%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的32.19%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

230,937.07 100.00

325,226.21

100.00

452,205.72

100.00

存货75,848.34 32.84

114,916.14 35.33

133,550.12

29.53

应收账款83,763.44 36.27

107,976.94 33.20

109,602.92

24.24

货币资金17,455.05 7.56 38,698.66 11.90 81,226.36 17.96 交易性金融资产0 - 25,130.12 7.73 43,802.66 9.69 应收票据30,725.25 13.30 16,930.89 5.21 35,294.29 7.80 其他流动资产7,650.89 3.31 11,137.97 3.42 12,445.23 2.75 预付款项4,393.94 1.90 1,690.36 0.52 12,025.17 2.66 其他应收款7,904.4 3.42 8,745.13 2.69 8,769.2 1.94 应收利息0 - 0 - 820.28 0.18

3.资产的增减变化

2020年上半年总资产为620,705.64万元,与2019年上半年的457,780.8万元相比有较大增长,增长35.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加42,527.7万元,固定资产增加27,935.08万元,交易性金融资产增加18,672.54万元,存货增加18,633.99万元,应收票据增加18,363.4万元,预付款项增加10,334.81万元,在建工程增加3,328.68万元,无形资产增加1,920.41万元,其他非流动资产增加1,826.73万元,应收账款增加1,625.98万元,其他流动资产增加1,307.26万元,递延所得税资产增加1,013.37万元,应收利息增加820.28万元,投资性房地产增加486.08万元,其他应收款增加24.07万元,共计增加148,820.37万元;以下项目的变动使资产总额减少:长期待摊费用减少44.54万元,长期应收款减少58.73万元,长期股权投资减少2,030.93万元,共计减少2,134.2万元。

各项科目变化引起资产总额增加162,924.84万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例过高,存货所占比例过高。

2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。