2014年节能服务公司百强研究报告

xx公司节能诊断报告

XX有限公司节能诊断报告编制说明本报告是诊断人员对客户现场的设备测试结果、客户提供的相关资料进行汇总及分析,在此基础上编制的综合节能分析报告。

报告中提出的节能措施及建议均为方向性建议。

本报告一式叁份,市、区供电局各壹份,客户壹份。

摘要为推进全社会节能减排,XX有限公司为XX有限公司提供节能咨询、诊断服务,通过现场调查、资料核查和必要的测试,综合分析能源利用现状及能源管理体系,排查用能方面存在的问题,挖掘节能潜力、提出节能措施和建议,为降低能源消耗和生产成本、提高客户经济效益提供指引,实现生产和环境可持续发展。

现编制节能诊断报告,主要内容如下:一、客户概况XX有限公司位于XX,单位占地面积4万多平方米,建筑占地面积3万平方米,总投资亿元,拥有员工400多人,主要经营生产:PVC人造革,PVC 地板胶、PVC薄膜等产品。

二、能源消耗构成2014年xx有限公司能源消耗统计表:单位:t、万kWh万m备注:电能数据来自xx企业,其他能源统计由客户提供。

(一)存在的主要问题通过对xx有限公司用能情况的全面了解,根据现场测试和相关数据的搜集,结合与用户能源管理人员的沟通,当前xx有限公司主要存在以下问题:1、目前客户配电系统谐波超标较严重。

2、目前客户仍然在使用10吨以下的燃煤锅炉设备。

3、客户存在高损耗国家淘汰系列SZ7-800的变压器2台。

4、客户在用能管理、计量方面存在较大漏洞空间。

(二)节能潜力1、技术节能潜力(1)空压机做变频控制节能改造。

(2)中央空调负荷随动控制节能改造。

(3)燃煤锅炉改造为燃气锅炉。

(4)配电系统电能质量治理改善。

(5)SZ7-800高损淘汰变压器2台替换S13系列变压器。

2、管理节能潜力(1)客户需加强用能管理、完善生产用能二级、三级计量器具。

四、xx有限公司节能建议改造效益一览表方案中,共提出节能解决方案5个,预计投资额约万元,节能量可达万kWh年,预计每年节省金额万元。

其中电能质量改善节能方案中,预计年节电费约万kWh目录第一章诊断事项说明 (1)第一节诊断目的 (1)第二节依据标准 (1)第三节范围和内容 (4)第四节诊断方法 (4)第二章客户基本情况 (5)第一节客户简介 (5)第二节主要产品生产工艺概况 (5)一、主要产品 (5)二、生产工艺流程 (5)第三节主要能耗设备 (6)第四节主要能源系统与能源消费结构 (7)一、能源系统概况 (7)二、能源消费结构 (9)第五节客户能源管理体系 (10)一、能源管理文件(制度) (10)二、能源统计及计量管理 (10)三、能源定额管理情况 (11)第三章客户能源平衡测试评估 (12)第一节电平衡测试评估 (12)一、客户用电概况 (12)二、供配电系统 (12)三、各配电变压器电能质量测试分析 (14)第二节其他能源平衡评估测试 (15)第四章客户节能潜力诊断分析 (16)第一节空压机变频控制节能分析 (16)一、空压机系统设备情况 (16)二、空压机变频控制整改方案 (16)三、节能量计算与效益分析 (17)第二节中央空调节能改造 (18)一、中央空调系统设备情况 (18)二、负荷随动节能控制系统整改方案简述 (18)三、负荷随动跟踪节能控制改造报价节能效益分析 (19)第三节燃煤锅炉节能改造 (20)一、锅炉系统设备情况 (20)二、锅炉设备整改方案及技术分析简述 (20)三、节能改造效益分析 (21)第四节电能质量改善方案分析 (21)一、电能质量现状 (21)二、整改方案分析 (22)三、节能改造效益分析 (23)第五节变压器替换节能改造 (24)一、变压器基本情况 (24)二、节能整改方案 (24)三、节能改造效益分析 (25)第五章客户节能管理评估 (26)第一节能源计量、统计管理 (26)一、配齐能源计量器具 (26)二、完善能源统计和分析 (26)三、完善能源计量管理制度 (27)四、完善能源定额考核制度 (27)第二节能源管理系统 (28)第六章能源诊断测试评估总结 (29)第一节总体改造方案建议 (29)第二节节能管理工作建议 (30)附录1:现场检测数据. (32)附录2:. (33)一、空压机变频控制节能原理及优势 (33)二、负荷随动节能控制系统节能原理及优势 (34)三、变压器补助相关政策 (36)第一章诊断事项说明第一节诊断目的通过对xx 有限公司生产现场进行全面的调查、资料收集和现场测试,分析客户能源利用现状及能源管理体系建设情况,检测客户的主要用能系统及设备,用于指导客户全面提升能效水平,分析能耗薄弱环节和挖掘节能潜力,提出切实可行的节能措施和建议,降低能源消费成本、提高经济效益,促进客户顺利完成“十二五”节能减排任务,从而提升客户市场竞争力。

2014年建筑节能合同能源管理行业分析报告

2014年建筑节能合同能源管理行业分析报告2014年1月目录一、行业监管体制、主要法律法规及政策 (4)1、行政主管部门 (4)2、自律性组织 (4)3、行业法律法规 (5)4、国家政策 (6)二、行业与上下游之间的关系 (9)三、行业发展概况 (10)1、国际发展现状 (10)2、国内发展状况 (12)四、国内建筑节能行业存在问题 (13)1、企业规模尚小,市场集中度低 (13)2、行业管理体系不完善 (13)3、技术与人才缺乏 (14)4、资金不足 (14)5、法律法规及标准规范体系不健全 (15)6、合同能源管理应用不成熟 (15)五、我国建筑节能的发展前景 (16)六、本行业进入壁垒 (17)1、技术壁垒 (17)2、资质壁垒 (18)3、资金壁垒 (19)4、定制化生产能力的壁垒 (19)七、影响行业发展的有利和不利因素 (19)1、影响行业发展的有利因素 (19)(1)产业政策支持 (19)(2)供热体制改革需求 (20)(3)能源价格上升,刺激用能企业对节能服务的需求 (21)2、影响行业发展的不利因素 (22)(1)建筑节能服务公司规模较小,普遍面临融资压力 (22)(2)信用评价体系不完善 (22)(3)观念束缚 (23)八、主要风险 (23)1、政策风险 (23)2、行业风险 (24)3、市场风险 (24)九、行业竞争格局 (24)一、行业监管体制、主要法律法规及政策1、行政主管部门中华人民共和国国家发展和改革委员会是节能服务行业的监管部门。

推进可持续发展战略,负责节能减排的综合协调工作,组织拟订发展循环经济、全社会能源资源节约和综合利用规划及政策措施并协调实施,参与编制生态建设、环境保护规划,协调生态建设、能源资源节约和综合利用的重大问题,综合协调环保产业和清洁生产促进有关工作是其主要职能之一。

中华人民共和国财政部是发放节能服务行业财政奖励的部门。

主要职能为拟订财税发展战略、规划、政策和改革方案并组织实施,分析预测宏观经济形势,参与制定各项宏观经济政策,提出运用财税政策实施宏观调控和综合平衡社会财力的建议,拟订中央与地方、国家与企业的分配政策,完善鼓励公益事业发展的财税政策等。

2014年电力行业分析报告

2014年电力行业分析报告2014年11月目录一、行业管理 (3)1、行业监管体制和主管部门 (3)2、主要政策 (4)二、市场规模 (9)1、电力行业市场规模 (9)(1)全国电力行业市场规模 (9)3、电力行业市场空间 (12)(1)全国电力市场稳步增长 (12)(2)全国电力行业长期发展态势看好 (13)三、行业风险特征 (14)1、行业风险 (14)2、市场风险 (14)3、政策风险 (15)一、行业管理1、行业监管体制和主管部门目前我国电力工业的基本格局是国家电网与地方电网同时并存、互为补充、共同发展。

在管理体制上,电力行业的管理由政府电力管理部门宏观管理和行业自律相结合。

政府电力管理部门包括国家发改委及其下属机构、工信部管辖的各地工业和信息化主管部门,电力行业协会为中国电力企业联合会。

国家发改委与电力相关的职责有:拟订并组织实施价格政策,监督检查价格政策的执行。

负责组织制定和调整少数由国家管理的重要商品价格和重要收费标准。

国家发改委下辖国家能源局,国家能源局负责煤炭、石油、天然气、电力(含核电)、新能源和可再生能源等能源的行业管理,组织制定能源行业标准,监测能源发展情况,衔接能源生产建设和供需平衡,指导协调农村能源发展工作。

国家能源局设电力司,电力司的具体职责为:拟订火电和电网有关发展规划、计划和政策并组织实施,承担电力体制改革有关工作,衔接电力供需平衡。

2013 年前,《电力业务许可证》主要由国家能源局区域能源监管机构行政许可,《供电营业许可证》主要由各地工业和信息化主管部门行政许可。

中国电力企业联合会于1988 年由国务院批准成立,是全国电力。

2014年电力行业分析报告

2014年电力行业分析报告2014年11月目录3一、行业管理 ............................................................................................1、行业监管体制和主管部门 (3)42、主要政策...........................................................................................................9二、市场规模 ............................................................................................91、电力行业市场规模...........................................................................................(1)全国电力行业市场规模 (9)123、电力行业市场空间.........................................................................................(1)全国电力市场稳步增长 (12)(2)全国电力行业长期发展态势看好 (13)14三、行业风险特征 ..................................................................................141、行业风险.........................................................................................................2、市场风险.........................................................................................................14153、政策风险.........................................................................................................一、行业管理1、行业监管体制和主管部门目前我国电力工业的基本格局是国家电网与地方电网同时并存、互为补充、共同发展。

中国十大最具竞争力的节能服务公司

目录一、中节能环保科技投资有限公司 (1)二、北京信力筑正新能源技术有限公司 (4)三、北京世纪源博科技有限责任公司 (6)四、云南云迈新能源开发有限公司 (9)五、江苏新阪神太阳能有限公司 (10)六、西安思安新能源有限公司 (11)七、昆明阳光基业股份有限公司 (16)八、湖南永清环保股份有限公司 (19)九、中兴能源(天津)有限公司 (22)十、桐乡市好阳光能源科技有限公司 (23)中国十大最具竞争力的节能服务公司一、中节能环保科技投资有限公司公司介绍中节能环保科技投资有限公司是中国节能环保集团公司独家出资、在国家工商行政总局注册成立的高新企业,注册资本金2亿元,公司有七家子公司和多家联营合作企业。

公司本部在北京。

公司专注节能环保产业,致力于打造成为国内技术领先、服务一流的节能环保技术、装备和服务集成商。

公司是中国节能协会节能服务产业委员会会员,北京节能环保促进会会员。

公司致力于节能环保项目的投资开发、工程建设,节能环保技术的推广和应用,积累了丰富的节能环保项目开发、建设、管理经验,培育形成了卓越的专业技术和管理团队。

公司充分发挥在节能环保领域项目开发及管理、品牌、技术、投融资、人才等资源优势,运用领先的节能技术和先进的能源管理办法,为广大客户,特别是高耗能、高排放企业和区域客户,提供用能情况调查与诊断、节能技术咨询与方案设计、节能工程实施与管理、用能设备运行维护与人员培训等全过程、全方位的节能服务,定制整体的节能解决方案,提高客户能效水平,实现客户节能增收、公司创利发展的共赢模式。

公司主营业务有各类余能及放散可燃气体的回收利用,城市照明节电技术及系统管理,楼宇节能及系统管理,节能环保技术开发及装备制造等。

公司荣获“国家高新技术企业”;2007年度“中国节能服务产业最具成长性企业”;2007年度“中国节能服务产业合同守信用企业”;2008年度“中国节能服务产业明星企业”;2009年度“中国节能服务产业二十强企业”;2010年度公司成为第一批由国家发改委和财政部备案的节能服务公司,同时首批入选“工业和通信业节能服务公司推荐名单”等荣誉称号。

企业节能检查总结报告范文(3篇)

第1篇一、前言随着我国经济的快速发展,能源消耗逐年增加,节能减排已成为企业发展的必然趋势。

为贯彻落实国家节能减排政策,提高企业能源利用效率,降低能源消耗,我们公司于近期组织开展了节能检查工作。

现将检查情况总结如下:一、检查背景近年来,我国政府高度重视节能减排工作,陆续出台了一系列政策措施,推动企业节能减排。

为积极响应国家号召,我公司决定开展节能检查工作,全面排查公司内部能源浪费现象,推动企业节能减排工作。

二、检查范围及内容本次节能检查范围包括公司所有生产车间、办公区域、食堂等场所。

检查内容包括:1. 能源消耗情况:对水、电、气、煤等能源消耗情况进行统计,分析能源消耗结构,找出能源浪费环节。

2. 设备运行状况:检查设备运行状态,评估设备节能性能,找出设备能耗高的原因。

3. 节能管理制度:检查公司节能管理制度是否完善,执行情况如何,找出制度执行过程中存在的问题。

4. 节能技术改造:评估公司节能技术改造项目实施情况,分析节能效果。

三、检查结果1. 能源消耗情况经检查,公司能源消耗结构较为合理,但部分环节存在能源浪费现象。

如:部分车间空调温度设置过高,导致能源浪费;食堂洗碗机长时间运行,造成水资源浪费等。

2. 设备运行状况检查发现,部分设备存在运行效率低下、节能性能较差的问题。

如:生产车间部分设备存在超负荷运行现象,导致能源浪费;办公区域部分设备未定期维护,影响节能效果等。

3. 节能管理制度公司已建立较为完善的节能管理制度,但在执行过程中存在一定程度的偏差。

如:部分员工节能意识不强,未严格执行节能措施;节能考核制度执行不到位,导致节能效果不明显等。

4. 节能技术改造公司近年来投入了大量资金进行节能技术改造,取得了一定的成效。

但部分项目实施效果不明显,需要进一步优化。

四、问题分析1. 节能意识不强:部分员工对节能减排工作重视程度不够,未养成良好的节能习惯。

2. 管理制度不完善:节能管理制度执行不到位,导致节能效果不明显。

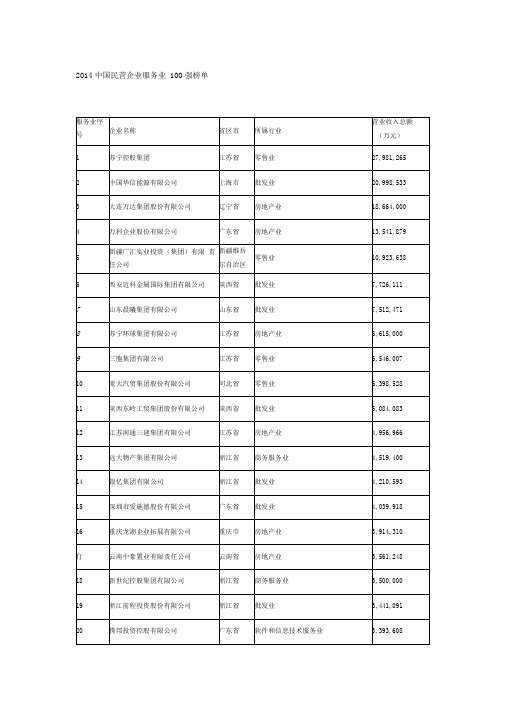

2014中国民营企业服务业100强榜单

房地产业

3,914,310

仃

云南中豪置业有限责任公司

云南省

房地产业

3,561,248

18

新世纪控股集团有限公司

浙江省

商务服务业

3,500,000

19

浙江前程投资股份有限公司

浙江省

批发业

3,441,091

20

腾邦投资控股有限公司

广东省

软件和信息技术服务业

3,393,608

21

九州通医药集团股份有限公司

上海市

批发业

2,000,807

49

银泰商业(集团)有限公司

浙江省

零售业

1,898,071

50

福星集团控股有限公司

湖北省

综合服务

1,806,066

51

上海圆迈贸易有限公司

上海市

零售业

1,772,390

52

金花投资控股集团有限公司

陕西省

零售业

1,745,285

53

云南惠嘉进出口有限公司

云南省

批发业

1,667,834

70

包商银行股份有限公司

内蒙古自

治区

货币金融服务

1,423,297

71

福中集团有限公司

江苏省

综合服务

1,408,500

72

中经汇通有限责任公司

广东省

互联网和相关服务

1,393,369

73

杭州滨江房产集团股份有限公司

浙江省

房地产业

1,359,288

74

中浪环保股份有限公司

浙江省

批发业

1,350,441

批发业

1,566,876

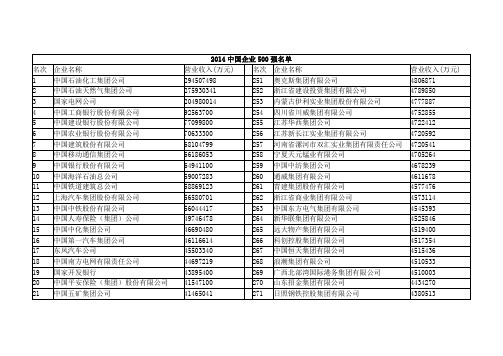

2014中国企业500强名单

4

中国工商银行股份有限公司

92563700

254

四川省川威集团有限公司

4752855

5

中国建设银行股份有限公司

77099800

255

江苏华西集团公司

4722412

6

中国农业银行股份有限公司

70633300

256

江苏新长江实业集团有限公司

4720592

7

中国建筑股份有限公司

68104799

114

酒泉钢铁(集团)有限责任公司

12234323

364

申能(集团)有限公司

3177296

115

铜陵有色金属集团控股有限公司

12222433

365

青岛钢铁控股集团有限责任公司

3159280

116

美的集团股份有限公司

12126518

366

山西省国新能源发展集团有限公司

3155430

117

山东钢铁集团有限公司

257

河南省漯河市双汇实业集团有限责任公司

4720541

8

中国移动通信集团公司

66186053

258

宁夏天元锰业有限公司

4705264

9

中国银行股份有限公司

64941100

259

中国中纺集团公司

4678239

10

中国海洋石油总公司

59007283

260

通威集团有限公司

4611678

11

中国铁道建筑总公司

38

苏宁控股集团

27981265

288

江铃汽车集团公司

4048710

39

中国铝业公司

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年节能服务公司百强研究报告中国工业节能与清洁生产协会2014年8月正文目录一、百强评选背景 (1)二、百强企业在行业中的位置 (1)三、百强企业来源的地区分布 (2)四、百强企业服务面向的区域市场分布 (4)五、百强企业服务面向的行业市场分布 (6)六、面向区域市场和行业市场的交叉分析 (7)七、百强企业的资产规模分布特征 (8)八、百强企业的公司性质分布特征 (10)九、百强企业的服务模式分布特征 (11)十、主要结论回顾 (13)附件:2014年度节能服务公司百强榜单 (15)图表目录图 1 百强企业与节能服务产业节能量的对比(2011-2013) (2)图 2 百强企业所处不同地区的节能产值贡献 (3)图 3 广东省主要城市的节能产值贡献 (4)图 4 百强企业及服务面向区域的节能量 (5)图 5广东省企业服务面向区域的节能量 (5)图 6 不同节能服务领域的投资额及节能量比较 (6)图 7 百强企业服务面向地理区域和行业领域的交叉分析 (7)图 8广东企业服务面向地理区域和行业领域的交叉分析 (8)图 9 百强企业的资产规模分布 (9)图 10 不同资产规模百强企业节能量占比(2012-2013) (10)图 11百强企业的企业性质分布 (11)图 12百强企业的服务模式构成 (12)图 13 不同行业的节能服务模式对比 (13)表 1 百强企业数据整体变化(2011-2013) (2)表 2百强企业的资产规模分布 (9)表 3百强企业的企业性质分布 (11)表 4不同行业不同服务模式节能量构成 (12)一、百强评选背景为进一步建立健全节能服务公司评价考核机制,规范节能服务行为,引导政府、社会更加关注节能服务公司成长,促进节能服务产业健康发展,中国工业节能与清洁生产协会在2012年及2013年连续两年进行节能服务公司百强评选基础上,面向国内从事节能服务业务的合法单位或组织,于2014年6月份开展了2014年度“节能服务公司百强榜”评选活动。

为了利于公平、公正评审,并保证榜单的客观性和实效性,节能服务公司百强榜选取“节能量”作为单一排名指标。

对符合条件的申报企业,依据企业上年度实际产生的节能量从高到低进行排序,发布前100家节能服务公司。

评选活动共有三个主要步骤。

首先,节能服务公司向中国工业节能与清洁生产协会提交评选年度上一年实施节能服务项目产生的节能量及相关证明材料;继而,中国工业节能与清洁生产协会对上报材料进行整理、分析、核定,按照证明材料齐备的节能量进行排名和制订榜单;最终,中国工业节能与清洁生产协会发布年度节能服务公司百强榜。

二、百强企业在行业中的位置2013年,节能服务百强企业共实现节能量923.45万吨标准煤,对应减排二氧化碳2232.18万吨,占节能服务产业相应总量的34.88%,为我国节能减排工作做出了突出贡献。

百强企业总产值从2011年239.22亿元增长到2013年的314.13亿元,增幅为31.31%;合同能源管理投资从2011年70.68亿元增长到202.53亿元,增幅为186.56%,同期节能量和二氧化碳减排量增幅达到209.41%。

根据此次百强企业数据统计,100家百强企业从业人员总数2.38万人,项目投资总额为202.53亿元。

百强企业的最高节能量达到69.19万吨,平均节能量为8.93万吨,远高于我国节能服务公司0.53万吨的平均节能量。

总体而言,2.06%的企业,4.69%的员工,实现了14.57%的总产值,27.28%的项目投资额,创造了34.88%的节能量和二氧化碳减排量。

表 1 百强企业数据整体变化(2011-2013)三、百强企业来源的地区分布从企业注册地的角度,百强上榜企业主要聚集在广东、北京两地,分别为32家和24家,小计达到企业总数量的56%。

接下来是江苏、上海分别上榜5家百强企业,天津、辽宁上榜4家百强企业,四川分别上榜3家百强企业,山东、河北、江西、山西、湖北、福建、宁夏等地分别上榜2家百强企业,安徽、浙江、重庆、黑龙江、云南、贵州、陕西分别上榜1家百强企业。

百强上榜主要聚集地北京、广东两地的节能产值贡献分别为218.9亿元和50.34亿元。

由下图可以看出不同地区百强企业的节能产值贡献发展十分不均衡,东部地区大于中部地区,中部地区大于西部地区(因为没有百强企业入围榜单,西部地区未见到节能产值贡献);而即使从相近地区范围看,也呈现很大差异,比如河北的节能产值贡献远远低于临近的北京市;安徽、浙江的节能产值贡献也大幅低于临近的江苏。

我们进一步以广东省为例进行具体分析,发现广东省的节能产值贡献主要由深圳、广州、珠海、东莞、佛山五地的节能服务公司构成,其中深圳的节能产值贡献达到44.8亿元,远远高于其他城市。

四、百强企业服务面向的区域市场分布百强企业的节能服务市场主要分布在下图中深色领域,其中河北140.92万吨标准煤、广东96.36万吨标准煤、山东80.92万吨标准煤、重庆71.32万吨标准煤、山西62.62万吨标准煤、北京42.60万吨标准煤、内蒙古38.36万吨标准煤、江苏35.63万吨标准煤。

上述地方节能量合计接近总节能量的64%。

由上图我们也可以看出,未标有圆形图案的省份意味着该地区没有节能服务公司能够入榜百强,当地节能服务产业相对不如北京、广东等地发达。

而在图4中这些地区的当地节能服务需求大部分由其他地区的节能服务公司提供。

以广东省为例,其首要节能市场范围在广东省,继而是贵州、天津、甘肃等地,然后是广西、云南等地。

五、百强企业服务面向的行业市场分布从百强企业的服务行业面向而言,仍然主要是工业企业,尤其是以钢铁、电力、化工为代表的高耗能行业。

2013年百强企业服务于钢铁企业的节能量达到292.55万吨标煤,占总节能量的32.76%;服务于电力企业的节能量达到200.10万吨标准煤,占总节能量的22.41%;服务于化工企业的节能量达到107.28万吨标准煤,占总节能量的12.01%;服务于轻工领域的节能量达到83.34万吨标准煤,占总节能量的9.33%;服务于建筑领域的节能量达到82.67万吨标准煤,占总节能量的9.26%。

同时,上述行业节能服务资金投入也较大,依次为电力、钢铁、建筑、化工和轻工。

六、面向区域市场和行业市场的交叉分析进一步而言,我们把此次百强企业所服务的行业领域划归集为工业和建筑两大门类1,归类统计其中节能量,并归集到不同服务面向的地区。

我们可以发现,虽然大部分地区的大部分节能服务内容均是工业项目节能。

但是,可以看到北京、天津、广东等地建筑节能需求占有十分重要的位置;而河北、内蒙、云南、黑龙江等省区的工业节能项目占有十分显著的位置。

而以广东省节能服务公司的服务项目为例进一步分析,则发现除在广东、贵州、重庆、河南、江苏等地有较大比例的建筑节能项目(各省分别占总节能量四分之一到四分之三不等),其余省份项目主要是工业节能项目。

七、百强企业的资产规模分布特征本次百强企业资产规模在1亿元以上的公司有47家,产生节能量728.53万吨,占百强公司节能总量的78.17%;资产规模在5000万元-1亿元的公司有18家,产生节能量92.92万吨,占百强公司节能总量的10.41%;资产规模在1000万元-5000万元的公司有31家,产生节能量85.28万吨,占百强公司节能总量的9.55%;资产规模在1000万元以下的公司有4家,产生节能量16.72万吨,占百强公司节能总量的1.87%。

表2百强企业的资产规模分布1为便于聚焦分析,因此次百强企业提供交通领域节能极少,在此项分析中可予以剔除。

将年度数据进行对比可以看出,资产规模上亿元以上企业节能量占比提升了近10%。

可以看出,百强企业已经具有较强的产业集中度,资产规模成为企业获取节能业务的重要支撑。

与此同时,大量资产规模中下的企业,则仅能获取项目分散、单个项目体量小的节能业务。

“十二五”期间,应是节能服务公司中、大型化的阶段。

早期百强研究报告曾指出,“十一五”期间,在节能服务公司数量变“多”的同时,整体能力并未明显变“强”,比如节能服务公司的规模偏小,公司平均节能量偏低。

在此次百强数据中,资产规模上亿的节能服务企业达到47家,公司平均节能量达到14.85万吨。

这47家公司实现了总共节能量达到78.17%。

这表明节能服务公司中、大型化的特征已经日趋明显。

八、百强企业的公司性质分布特征在百强公司中,民营企业77家,节能量为569.12万吨标准煤,占百强公司节能量的63.74%;国有企业14家,节能量为232.28万吨标准煤,占百强公司节能量的26.02%;外资企业5家,节能量为67.52万吨标准煤,占百强公司节能量的7.56%;合资公司4家,节能量为23.95万吨标准煤,占百强公司节能量的2.68%。

与上一年度相比,四类性质的企业数量占比基本没有变化,但国企的节能量占比由13.52%提高到26.02%,民营企业的节能量占比由76.72%下降到63.74%。

就整体而言,民营企业的数量、节能量仍是市场主力,但国企节能贡献稳步上升。

表3百强企业的企业性质分布国有企业、外资企业虽然数量较少,但单个企业节能贡献往往相对高于一般的民营企业。

这表明,节能服务公司的不同资本性质也在决定企业资金、技术以至于市场占有方面所占据的地位。

九、百强企业的服务模式分布特征在百强企业的服务模式中,通过节能效益分享型服务模式实现的节能量达到647.36万吨标准煤,占总节能量的69.08%;通过节能量和节能效益承诺型服务模式实现的节能量达到125.18万吨标准煤,占总节能量的14.02%;而通过能源费用托管型服务模式实现的节能量仅为26.96万吨标准煤,占总节能量的1.15%。

可见,节能效益分享型仍然是目前节能服务的主流模式。

表4不同行业不同服务模式节能量构成虽然节能效益分享模式是主流模式,但是节能服务公司面向不同行业时采取不同模式的比例还是有一定的差别。

我们从下图可以看出,钢铁类项目节能效益分享模式可以占到九成,而纺织类项目节能量和节能效益承诺型则占到五成。

能源费用托管型则主要集中在机械、建筑、建材领域的节能服务项目。

十、主要结论回顾通过对本报告涵盖的100家节能服务百强企业进行相应数据分析,得出主要结论如下:1.百强企业节能及二氧化碳减排贡献突出,占节能服务产业相应总量的三分之一强;2.百强企业产值与节能规模增长迅猛,合同能源管理投资较2011年实现翻倍增长;3.入榜企业来源于我国22个省市区,但分布差异大,主要来源地是广东、北京以及上海、江苏等地;4.入榜企业节能服务面向的地区广泛分布于32个省市区,但主要市场集中于河北、广东、重庆、山东、山西、北京、内蒙古等地区;5.入榜企业服务行业面向主要分布于钢铁、电力、化工为代表的高耗能行业以及建筑领域;6.通过节能服务地区面向和行业面向的交叉分析,可知北京、广东两地建筑节能占有十分重要的位置,而河北、内蒙、云南、黑龙江等省区的工业节能项目占有十分显著的位置;7.百强企业的资产规模变化显示出节能服务行业产业集中度进一步提高,而资产规模和企业性质对节能服务市场开拓产生影响,继而体现在单体项目规模差异;8.节能效益分享型仍然是目前节能服务主流模式。