九阳股份有限公司财务报表分析-盈利能力分析毕业论文

财务分析作业——九阳股份

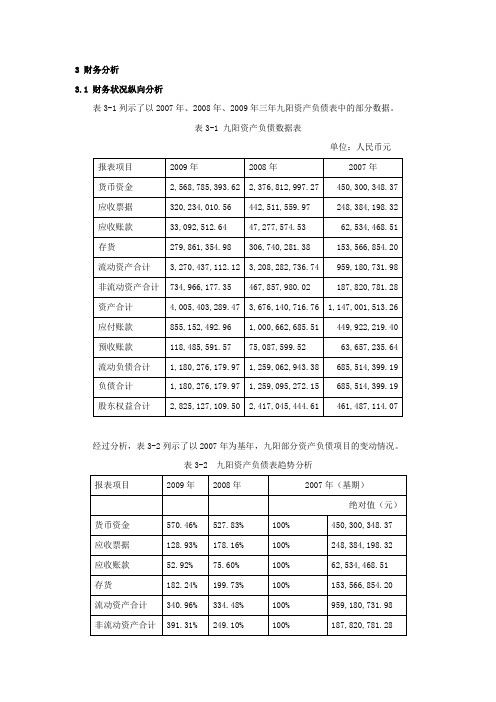

3 财务分析3.1 财务状况纵向分析表3-1列示了以2007年、2008年、2009年三年九阳资产负债表中的部分数据。

表3-1 九阳资产负债数据表单位:人民币元经过分析,表3-2列示了以2007年为基年,九阳部分资产负债项目的变动情况。

表3-2 九阳资产负债表趋势分析1、流动资产分析(1)应收票据分析:2008年应收票据的增长程度较高,是基年2007年的1.78倍,其中用于银行借款质押的应收票据占14.25%。

2009年九阳的应收票据较2008年的应收票据有所下降,说明九阳2009年的应收票据有一定的回收率。

(2)应收账款分析:从表3-1中可以看出九阳应收账款从2007年——2009年这三年之间是逐年递减的,但是从表3-2中可以看出九阳应收账款递减的比率在逐年下降,这说明九阳加强了对应收账款信用管控的力度,收款较为及时所致。

(3)存货分析:2007年——2009年的存货也是呈逐年增长的趋势,但是增长的比例在逐年下降,这与九阳的战略转型有一定的关系。

综上所述,九阳的流动资产变化不大,虽然在2009年货币资金的下降程度很大,但是由于加强了对应收账款信用管控的力度,账款回收增加,其资产的质量和流动性反而有所增长。

2、流动负债分析九阳的流动负债结构比较简单,主要有应付账款和预收账款两种。

(1)应付账款分析:应付账款在2007年——2009年这三年也呈现上长状态,但是上升的比率在逐年下降,这主要是九阳改变以采购策略,大量使用银行承兑汇票和商业信用造成的。

(2)预收账款分析:稳步增长,这也说明九阳的经济往来还是比较稳定的。

3、非流动资产分析固定资产分析:从表3-1中可以看出九阳从2007年——2009年这三年的固定资产在逐年增长且增长的幅度很大。

主要是九阳积极实施募集资金投资项目,济南年产5万吨豆料项目和杭州厨房小家电建设项目完工并投入使用所致。

总体而言,九阳的流动资产增长幅度较大,而流动负债增长幅度较小,其短期偿债能力有保障,所以九阳的财务风险是比较低的。

九阳股份有限公司2010年财务分析

九阳股份有限公司2010年财务分析(天津农学院 丁 伶)1 引言财务分析是非常必要的。

财务分析可以对企业过去经济活动和现在有关筹资活动、投资活动、经营活动、分配活动的偿债能力、营运能力、盈利能力和发展能力状况等进行分析与评价。

它可以使我们了解企业过去、评价企业现状、预测企业未来做出正确决策提供准确的信息或依据。

它对于企业的预测、决策、计划、控制、计划、评价都有重要作用。

以下我将对对九阳股份有限公司的财务报表进行分析,希望可以了解该公司的现状,给其以帮助。

2 九阳公司概况和历年财务数据分析 2.1 公司简介九阳股份有限公司前身为山东九阳小家电有限公司,于2002年7月成立,2007年9月正式改制为股份公司。

九阳是一家专注于豆浆机研发、生产和销售的现代化企业,并随着企业的不断发展扩大,开始研发其他产业链条,如电磁炉,电压力锅,电水壶,电饭煲等八大系列两百多个型号,在今年九阳又推出饮水机。

九阳一直保持着健康、稳定、快速的增长,现已成为小家电行业著名企业,规模位居行业前列。

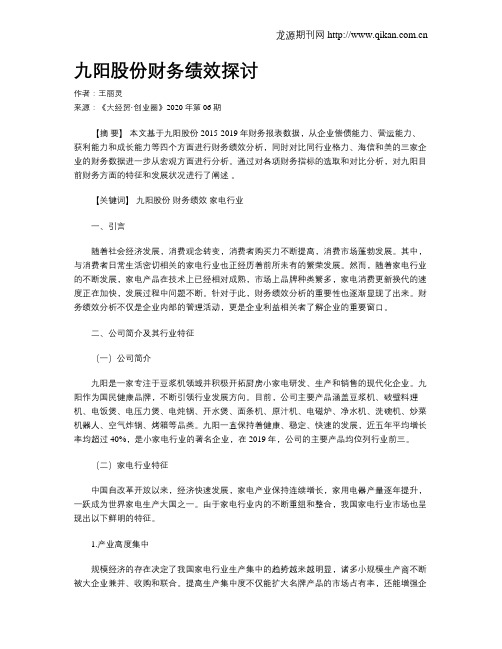

2010年家电品牌关注度排行九阳公司已经名列家电行业第四位,稳坐豆浆机行业的第一位。

2.70%2.90%3.10%3.30%3.30%3.40%4.30%5.80%9.30%9.80%0.00% 2.00% 4.00% 6.00%8.00%10.00%西门子飞利浦海信三星松下索尼九阳格力美的海尔图1 2010年家电品牌关注度排行0.40%0.40%0.40%0.40%1.30%1.50%2.30%5.60%13.50%72.60%0.00%20.00%40.00%60.00%80.00%新飞荣事达万利达飞利浦欧科东陵苏泊尔步步高美的九阳图2 2010年豆浆机品牌关注度排行豆浆机是中国人自己发明的唯一的家电产品。

九阳作为豆浆机行业的开创者和领导者,拥有所有的家用豆浆机专利权,公司拥有专利技术520项,其中发明专利27项,实用新型252项,外观专利241项,新增专利申请权230项,参与国家行业标准制修订超过30项,在家用豆浆机的研发上处于国内甚至国际上的一流水平。

九阳股份有限公司盈利能力分析 经济学

九阳股份有限公司盈利能力分析【摘要】盈利能力是企业获取利润的能力,也是投资人、债权人、股东等企业利益相关者最关注的。

随着我国经济的不断发展,各个企业的发展取得了很大进步,企业之间的竞争也不断加剧,因此企业必须结合自身发展特点,对本企业盈利能力和水平进行相关数据的分析,发现企业当前存在的问题,并提出可行性建议,促进企业的长期可持续发展。

在分析过程中,杜邦分析法可以分析出每个指标对盈利能力的影响情况,于是选取九阳股份有限公司作为研究对象,运用该方法对九阳股份的盈利能力现状进行分析,并对于九阳股份存在的影响盈利能力的问题提出一定的解决措施。

【关键词】盈利能力九阳股份杜邦分析法净资产收益率Profitability Analysis of Joyoung Co.,Ltd【Abstract】Profitability is the ability of an enterprise to obtain profits, and it isalso the most concerned by investors, creditors, shareholders and other stakeholders. With the continuous development of China’s economy, the development of various enterprises has made great progress, and the competition among enterprise has been increasingly intensified. Therefore,the enterprise must combine its own development characteristics, the profitability and level of the enterprise to analyze the current problems of the enterprise, and put forward feasible suggestions to promote the long-term sustainable development of the enterprise.In the analysis process, dupont analysis method can analyze the influence of each indicator on profitability, so JoYoung Co., Ltd is selected as the research object. The method is used to analyze the current situation of profitability of Joyoung Co., Ltd and put forward some measures to solve the existing problems of influencing capacity of Joyoung Co., Ltd.【Key words】Profitability Joyoung Co., Ltd DuPont Analysis Return on equity前言随着我国经济的快速发展,在我国的市场环境中家电企业之间的竞争越来越激烈,面对同类型的企业先后崛起的严峻形势,对于企业来说,如何在众多的企业中脱颖而出,被更多的社会公众所认可是一个很重要的问题。

九阳全面财务报表分析

(一)财务报表分析——资产负债表资产结构行业比较:通过行业比较,可以发现:九阳的货币资金占总资产的比重比其他企业要大,说明企业可使用现金较多,具有较好的短期偿债能力;企业的应收账款较其他企业来说比重较小,说明企业一般采取现销方式,采用比较严格的信用政策;企业的其他资产如固定资产、存货和行业差不多。

1、项目质量分析——流动资产(1)货币资金(2)、应收账款分析应收账款数量变化:由图可以看出,九阳在2012年应收账款的数额增长较快,在附注中并未说明,通过其他数据可以看出,企业在2012年面临较大竞争压力,企业为扩大销售,放宽销售政策所致。

应收账款账龄分析:2012账面余额2012坏账准备2011账面余额2011坏账准备金额比例金额比例1年以内106,817,180.27 95.17 5,340,859.02 41,513,670.97 88.36 2,075,683.55 1-2年2,074,989.69 1.85 207,498.97 4,038,036.50 8.59 403,803.66 2-3年3,335,114.81 2.97 1,000,534.44 456,207.87 0.97 136,862.36 3-4年0 0 0 976,357.34 2.08 488,178.67 4-5年561.3 0.01 449.04 0 0 0由数据可以看出,九阳大部分的应收账款账龄在一年以内,三年以上的应收账款只有1%,说明企业的应收账款的质量较好,坏账可能性较小。

应收账款周转率行业比较:企业应收账款周转率通过行业分析,可以看出:在家电行业中,九阳的应收账款周转率较大,说明企业的应收账款周转较快,周转天数较短,保证了资金的回笼。

(3)存货存货周转率行业比较:通过行业比较可以看出:九阳的存货周转率与同行业基本型同,说明企业的存货周转状况良好。

(4)、项目质量分析-孙文伯货币资金35.01% 37.92% 35.11% 39.45% 34.95%应收账款0.17% 0.02% 0.28% 1.13% 2.48%存货13.95% 11.02% 15.74% 16.57% 15.3%长期股权投资 1.01% 1.41% 0.68% 1.02% 0.91%固定资产12.32% 11.29% 18.82% 14.48% 13.85%在建工程0.02% 0.02% 0.01% 1.72% 3.64%预付款项0.74% 0.51% 1.01% 0.77% 0.44%应收利息0% 0% 0% 0.12% 0.1%其他应收款0% 0% 0% 0.32% 0.48%其他流动资产0% 0% 0% 0% 1.37%无形资产9.89% 15.41% 11.05% 7.57% 6.72%递延所得税资产0.36% 0.21% 0.65% 0.7% 0.69%a.货币资金占份额最大,保持了较好的流动性和收现能力;b.存货也是主要构成部分。

九阳公司财务分析报告(3篇)

第1篇一、前言九阳股份有限公司(以下简称“九阳公司”)成立于1994年,总部位于中国杭州,是一家专注于厨房电器研发、生产和销售的高新技术企业。

经过多年的发展,九阳公司已成为国内厨房电器行业的领军企业,产品涵盖豆浆机、榨汁机、料理机、咖啡机等。

本报告将从九阳公司的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,以期为投资者、管理层和监管部门提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,九阳公司总资产为545.29亿元,较上年同期增长10.86%。

其中,流动资产占总资产的比例为54.22%,非流动资产占比45.78%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2021年12月31日,九阳公司总负债为227.63亿元,较上年同期增长8.38%。

其中,流动负债占总负债的比例为64.76%,非流动负债占比35.24%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析2021年,九阳公司实现营业收入190.18亿元,较上年同期增长8.22%。

其中,豆浆机、榨汁机、料理机等厨房电器产品收入占比最大,分别为45.23%、28.45%、15.43%。

(2)营业成本分析2021年,九阳公司营业成本为144.23亿元,较上年同期增长6.75%。

主要原因是原材料价格上涨、人工成本增加等因素。

(3)净利润分析2021年,九阳公司实现净利润9.18亿元,较上年同期增长6.54%。

毛利率为25.17%,较上年同期略有下降。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2021年,九阳公司毛利率为25.17%,较上年同期略有下降。

这主要是由于原材料价格上涨、人工成本增加等因素。

(2)净利率分析2021年,九阳公司净利率为4.82%,较上年同期略有下降。

九阳股份经营分析报告

九阳股份经营分析报告2020年7月3/1、九阳股份:26 年积淀的国内厨房小家电龙头公司专注厨房小家电领域,形成多元化业务格局。

公司成立于1994 年,前身为山东九阳小家电有限公司,2008 年于深交所上市。

1)主营业务方面,以豆浆机为核心,在厨房小家电领域不断拓展品类,主要包括:食品加工机、营养煲、西式电器、电磁炉等多个系列,产品涵盖豆浆机、破壁机、电饭煲、电磁炉、净水机、洗碗机、空气炸锅、烤箱等300 多个型号。

2)品牌方面,主品牌九阳(Joyoung)以“定位厨房,升级厨房”为战略;2018 年,公司收购的Shark(鲨客)品牌则定位于家居清洁。

3)渠道方面,公司覆盖了KA、专卖店、Shopping Mall品牌店等线下渠道,以及天猫、京东、苏宁易购等线上渠道,形成多元化渠道结构。

图1:公司形成了多元化的业务格局,产品品类丰富资料来源:公司官网、市场分析部1.1、发展历程:凭借豆浆机起家,逐步发展为厨房小家电龙头根据公司技术、产品、品牌等的发展与完善,将公司的发展历程分为四个阶段:1)1994~2004 年,专注豆浆机,以大单品引领行业:1994年,公司成立并生产出第一台豆浆机;接下来的10 年,公司专注豆浆机,以大单品引领行业。

a. 渠道方面:1996 年,公司创立独特的“地区总经销”模式,随后两年内公司经销商数量突破 100 家;2003 年,公司前瞻性布局 KA 渠道,具备先发优势。

b. 技术方面:1999~2001年,豆浆机的“智能不粘”与“浓香技术”技术陆续研发成功;2004 年,豆浆机销量突破 100 万台,九阳成为豆浆机行业的领导品牌。

2)2005-2014 年,品类多元化,打造厨房小家电领导者:2005年开始,公司以豆浆机为核心,产品品类逐渐多元化,全力开拓厨房小家电领域。

在品类扩展上,先后上市了大口榨汁机、电压力锅、商用豆浆机、料理机、净水机、面包机、面条机、馒头机、Onecup 胶囊豆浆机等,以优质产品打开了厨房小家电市场。

九阳股份财务绩效探讨

九阳股份财务绩效探讨作者:王丽灵来源:《大经贸·创业圈》2020年第06期【摘要】本文基于九阳股份2015-2019年财务报表数据,从企业偿债能力、营运能力、获利能力和成长能力等四个方面进行财务绩效分析,同时对比同行业格力、海信和美的三家企业的财务数据进一步从宏观方面进行分析。

通过对各项财务指标的选取和对比分析,对九阳目前财务方面的特征和发展状况进行了阐述。

【关键词】九阳股份财务绩效家电行业一、引言随着社会经济发展,消费观念转变,消费者购买力不断提高,消费市场蓬勃发展。

其中,与消费者日常生活密切相关的家电行业也正经历着前所未有的繁荣发展。

然而,随着家电行业的不断发展,家电产品在技术上已经相对成熟,市场上品牌种类繁多,家电消费更新换代的速度正在加快,发展过程中问题不断。

针对于此,财务绩效分析的重要性也逐渐显现了出来。

财务绩效分析不仅是企业内部的管理活动,更是企业利益相关者了解企业的重要窗口。

二、公司简介及其行业特征(一)公司简介九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产和销售的现代化企业。

九阳作为国民健康品牌,不断引领行业发展方向。

目前,公司主要产品涵盖豆浆机、破壁料理机、电饭煲、电压力煲、电炖锅、开水煲、面条机、原汁机、电磁炉、净水机、洗碗机、炒菜机器人、空气炸锅、烤箱等品类。

九阳一直保持着健康、稳定、快速的发展,近五年平均增长率均超过40%,是小家电行业的著名企业,在2019年,公司的主要产品均位列行业前三。

(二)家电行业特征中国自改革开放以来,经济快速发展,家电产业保持连续增长,家用电器产量逐年提升,一跃成为世界家电生产大国之一。

由于家电行业内的不断重组和整合,我国家电行业市场也呈现出以下鲜明的特征。

1.产业高度集中规模经济的存在决定了我国家电行业生产集中的趋势越来越明显,诸多小规模生产商不断被大企业兼并、收购和联合。

提高生产集中度不仅能扩大名牌产品的市场占有率,还能增强企业市场竞争力。

九阳股份有限公司财务报表分析-盈利能力分析-张丽蓉

西南财经大学天府学院九阳股份有限公司财务报表分析——盈利能力分析西南财经大学天府学院2010 届本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析学生姓名:张丽蓉所在学院:西南财经大学天府学院专业:财务管理学号:40603145指导教师:柳玉寿2010 年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。

然而盈利能力分析则是财务报表分析的核心。

企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文主要对九阳股份有限公司的盈利水平进行盈利能力的一般分析,税后利润分析和同行业比较分析,并针对性的提出建议。

关键词:财务报表、九阳股份有限公司、盈利能力AbstractThe level of corporate earnings is an important indicator of business performance; It also can help investors make the right decision to invest and ensure the corporate preserving their capital; Creditors have to analysis the level of corporate earnings in order to accurately evaluating repayment capacity of the corporate, controlling credit risk. So, the investors, the creditors and the business management are increasing emphasis on the level of corporate earnings.So, the thesis apply some special method to analysis the level of corporate earnings of JiuYang Co.LtdKeywords:Financial Statements Financial AnalysisProfitability Analysis目录一、导言 (1)(一)、研究背景和目的 (1)(二)、研究思路和方法 (2)二、盈利能力分析基本理论 (2)(一)、盈利能力分析的含义及内容 (2)(二)、盈利能力分析的方法 (3)1、企业盈利能力一般分析 (3)2、股份公司税后利润分析 (5)(三)、盈利能力分析的作用 (6)1、有助于保障投资人的所有者权益 (7)2、有利于债权人衡量投人资金的安全性 (7)3、有利于政府部门行使社会管理职能 (8)4、有利于保障企业职工的劳动者权益 (8)三、九阳股份有限公司盈利能力分析 (9)(一)、公司简介 (9)1、公司介绍 (9)2、股票发行和上市情况 (10)(二)、九阳股份有限公司盈利能力分析 (11)1、企业盈利能力的一般分析 (11)2、股份公司税后利润分析 (15)3、同行业比较分析 (16)四、存在问题和意见 (17)(一)、指出分析存在的问题 (17)(二)、对存在的问题提出意见,进行改善 (17)五、结论 (18)文献综述 (19)参考文献 (29)致谢 (30)一、导言(一)、研究背景和目的财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析毕业设计(论文)原创性声明和使用授权说明原创性声明本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。

尽我所知,除文中特别加以标注和致谢的地方外,不包含其他人或组织已经发表或公布过的研究成果,也不包含我为获得及其它教育机构的学位或学历而使用过的材料。

对本研究提供过帮助和做出过贡献的个人或集体,均已在文中作了明确的说明并表示了谢意。

作者签名:日期:指导教师签名:日期:使用授权说明本人完全了解大学关于收集、保存、使用毕业设计(论文)的规定,即:按照学校要求提交毕业设计(论文)的印刷本和电子版本;学校有权保存毕业设计(论文)的印刷本和电子版,并提供目录检索与阅览服务;学校可以采用影印、缩印、数字化或其它复制手段保存论文;在不以赢利为目的前提下,学校可以公布论文的部分或全部内容。

作者签名:日期:学位论文原创性声明本人郑重声明:所呈交的论文是本人在导师的指导下独立进行研究所取得的研究成果。

除了文中特别加以标注引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写的成果作品。

对本文的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律后果由本人承担。

作者签名:日期:年月日学位论文版权使用授权书本学位论文作者完全了解学校有关保留、使用学位论文的规定,同意学校保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅。

本人授权大学可以将本学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。

涉密论文按学校规定处理。

作者签名:日期:年月日导师签名:日期:年月日注意事项1.设计(论文)的内容包括:1)封面(按教务处制定的标准封面格式制作)2)原创性声明3)中文摘要(300字左右)、关键词4)外文摘要、关键词5)目次页(附件不统一编入)6)论文主体部分:引言(或绪论)、正文、结论7)参考文献8)致谢9)附录(对论文支持必要时)2.论文字数要求:理工类设计(论文)正文字数不少于1万字(不包括图纸、程序清单等),文科类论文正文字数不少于1.2万字。

3.附件包括:任务书、开题报告、外文译文、译文原文(复印件)。

4.文字、图表要求:1)文字通顺,语言流畅,书写字迹工整,打印字体及大小符合要求,无错别字,不准请他人代写2)工程设计类题目的图纸,要求部分用尺规绘制,部分用计算机绘制,所有图纸应符合国家技术标准规范。

图表整洁,布局合理,文字注释必须使用工程字书写,不准用徒手画3)毕业论文须用A4单面打印,论文50页以上的双面打印4)图表应绘制于无格子的页面上5)软件工程类课题应有程序清单,并提供电子文档5.装订顺序1)设计(论文)2)附件:按照任务书、开题报告、外文译文、译文原文(复印件)次序装订教研室(或答辩小组)及教学系意见本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。

然而盈利能力分析则是财务报表分析的核心。

企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文主要对九阳股份有限公司的盈利水平进行盈利能力的一般分析,税后利润分析和同行业比较分析,并针对性的提出建议。

关键词:财务报表、九阳股份有限公司、盈利能力AbstractThe level of corporate earnings is an important indicator of business performance; It also can help investors make the right decision to invest and ensure the corporate preserving their capital; Creditors have to analysis the level of corporate earnings in order to accurately evaluating repayment capacity of the corporate, controlling credit risk. So, the investors, the creditors and the business management are increasing emphasis on the level of corporate earnings.So, the thesis apply some special method to analysis the level of corporate earnings of JiuYang Co.LtdKeywords:Financial Statements Financial AnalysisProfitability Analysis目录一、导言 (1)(一)、研究背景和目的 (1)(二)、研究思路和方法 (2)二、盈利能力分析基本理论 (2)(一)、盈利能力分析的含义及内容 (2)(二)、盈利能力分析的方法 (3)1、企业盈利能力一般分析 (3)2、股份公司税后利润分析 (5)(三)、盈利能力分析的作用 (6)1、有助于保障投资人的所有者权益 (7)2、有利于债权人衡量投人资金的安全性 (7)3、有利于政府部门行使社会管理职能 (8)4、有利于保障企业职工的劳动者权益 (8)三、九阳股份有限公司盈利能力分析 (9)(一)、公司简介 (9)1、公司介绍 (9)2、股票发行和上市情况 (10)(二)、九阳股份有限公司盈利能力分析 (11)1、企业盈利能力的一般分析 (11)2、股份公司税后利润分析 (15)3、同行业比较分析 (16)四、存在问题和意见 (17)(一)、指出分析存在的问题 (17)(二)、对存在的问题提出意见,进行改善 (17)五、结论 (18)文献综述 (19)参考文献 (1)致谢 (2)一、导言(一)、研究背景和目的财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动。

随着我国改革开放的深入,越来越多的公司企业走上的上市之路,而财务报表也被越来越多的人关注。

上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。

社会的不断进步和经济高速发展的今天,上市公司也越来越接近人们的生活,通过对资产负债表,利润表和现金流量表的分析,可以帮助广大的投资者:税务机关、政法、企业管理者等做出重要决策。

在这种情况下,所有权和经营权分离已经成为企业发展的必然趋势,而上市公司就是这两权分离的代表。

上市公司的股东、债权人等相关外部利益者要求了解公司的经营状况,就要通过分析公司对外披露的信息,这使得财务报表以及财务报表分析具有了必要性。

九阳股份有限公司是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产和销售的现代化企业,针对九阳股份有限公司的迅速发展,我对其财务状况产生浓厚的兴趣。

公司的股价反映的是市场对公司业绩的评价,而股价应由公司的经营状况来决定,公司的经营状况则主要通过公司财务报表反映出来,因此,财务报表分析显得很重要。

本文主要以公司的财务报表为基础,对其盈利能力进行分析。

了解上市公司的财务状况和经营成效及其股票价格涨落的影响是投资者进行决策的重要依据,是债权人、投资者、股东和政府都关心的事情。

通过阅读大量文献,引用各位学者的观点做出对九阳股份有限公司的财务分析。

(二)、研究思路和方法第一部分,导言,介绍本次研究的背景、意义以及方法、思路。

第二部分,盈利能力分析的理论性分析,含义、方法和作用。

第三部分,分析九阳股份有限公司的盈利能力,从企业盈利能力的一般分析、股份公司税后利润分析和同行业的比较分析三方面来分析。

第四部分,针对局限性提出合理,规范的改进意见。

二、盈利能力分析基本理论(一)、盈利能力分析的含义及内容盈利能力通常是指企业在一定时期内赚取利润的能力。

盈利能力的大小是一个相对的概念,即利润相对于一定的资源投入、一定的收入而言。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

无论是企业的经理人员、债权人,还是股东(投资人)都非常关心企业的盈利能力,并重视对利润率及其变动趋势的分析与预测。

从企业的角度来看,企业从事经营活动,其直接目的是最大限度赚取利润并维持企业持续稳定地经营和发展。

盈利能力是企业经营人员最重要的业绩衡量标准和发现问题、改进企业管理的突破口。

对债权人来而言,利润是企业偿债的重要来源,特别是对长期债务而言。

盈利能力的强弱直接影响企业的偿债能力。

企业举债时,债权人势必审查企业的偿债能力,而偿债能力的强弱最终取决于企业则盈利能力。

对股东(投资人)而言,股东直接目的就是获得更多的利润,对于信用相同或相近的几个企业,人们往往将资金投向盈利能力强的企业。

股东们关心企业赚取利润的多少并重视对利润率的分析,是因为他们的股息与企业的盈利能力是紧密相关的。

(二)、盈利能力分析的方法企业盈利能力分析可从企业盈利能力一般分析和股份公司税后利润分析两方面来研究。

1、企业盈利能力一般分析(1)、销售利润率销售利润率是企业利润总额与企业销售收入净额达比率。

它反映企业销售收入中,职工为社会劳动新创价值所占的份额。

其计算公式为:销售利润率=利润总额/销售收入净额×100%该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

(2)、成本费用利润率成本费用利润率是指企业利润总额与成本费用总额的比率。

它是反映企业生产经营过程中发生的耗费与获得的收益之间关系的指标、计算公式为:成本费用利润率=利润总额/成本费用总额×100% 该比率越高,表明企业耗费所取得的收益越高、这是一个能直接反映增收节支、增产节约效益的指标。

企业生产销售的增加和费用开支的节约,都能使这一比率提高。