(整理)IT上市公司大全.

半导体上市公司分类汇总

半导体上市公司分类汇总

半导体上市公司主要可以分为以下几类:

1. 设计公司:主要从事设计和开发,如思微、理邦、飞致新、正飞等。

2. 半导体器件公司:主要从事半导体元器件和模块的设计、生产及销售,如华邦电子、恩智浦、联华电子、中微电子等。

3. 集成电路生产企业:主要从事集成电路芯片的制造,如台积电、南芯、同立电子等。

4. 装备及材料供应商:主要提供半导体生产线设备和关键材料,如京元电子、华虹科技、信利达系统等。

5. 专业包装测试企业:主要提供集成电路的封装测试服务,如激光前端、力成等。

6. 专业晶圆代工企业:主要为设计公司提供晶圆生产服务,如华亚科技、日月光半导体等。

以上即为一些主流半导体上市公司的分类,当然还有一些从事半导体相关领域如显示器、光电等的公司也属于半导体行业范畴。

欢迎补充指出。

500强IT行业TOP20

i i s。 Tur g

公 司名 称 : 苹果 公 司

销 售额 :5 4 6 2 ̄ 市值 : 5 亿 5 7 0

员 工 :04 0 6 0人

凑 巧 的是 . 布斯 推 出麦金 塔 乔

电脑 当天 , 大 众 科 学 》Ppl 《 (oua r

S i c ) 的一位 记 者 曾经 问他 . c ne e 苹 果公 司 进行 了怎样 的市 场研 究 、 确 保这 款 电脑 有市 场 乔 布斯 以近乎 生气 的语 调反 问 :亚 历 山 大 . 雷 “ 格 汉姆 . 贝尔 发 明 电话 机前 做 过 市场

什 么

着 雷 达 一样 敏锐 的感 觉 . 能够 感 知

新 兴 科 技及 其 结合 有 望 产生 的“ 伟

圜团日

力 的 高技 能 人才 同学 们 可报 考 网

络技术 、 软件 技术 、 子 商 务 等 专 电 要 应 聘 者具 备 相 关 岗 位 所 必 须 具 备 的技 能外 . 很 看重 英 语技 能 和 也 创 新 能力 . 毕竟 这 是一 个 属 于年 轻 人 的领域 . 只有 不 断创 新 才 不会 被 淘汰 由 于项 目性 的工 作较 多 . 因

50 T 0 强I行业T 0 OP2

排 名

1 三 星 电子

公 司 名 称 惠普

西 门子

松 下

年收入( 百万 )

1 378 3 0

所 属 国 家

韩 国

2

3

4

1 6 3 203

1 2 7 065

1 l49 0 1

美国

德国

日本

5 6

调研 吗 7 ”

近似 的 东西 , 难 ( 很 让他 们 ) 诉 你 告

国内上市公司大全.doc

一:农、林、牧、渔业1农业股票代码股票简称公司名称行业类别所属地区000713 丰乐种业合肥丰乐种业股份有限公司农业安徽省-合肥市000860 顺鑫农业北京顺鑫农业股份有限公司农业北京市-北京市000998 隆平高科袁隆平农业高科技股份有限公司农业湖南省-长沙市002041 登海种业山东登海种业股份有限公司种植业山东省-莱州市002200 绿大地云南绿大地生物科技股份有限公司种植业云南省-昆明市300087 荃银高科安徽荃银高科种业股份有限公司农业安徽省-合肥市300143 星河生物广东星河生物科技股份有限公司种植业广东省-东莞市400027 生态1 湖北江湖生态农业股份有限公司农业湖北省-洪湖市400039 华圣1 广东华圣科技投资股份有限公司农业广东省-广州市400056 金荔1 衡阳市金荔科技农业股份有限公司农业湖南省-衡阳市430028 京鹏科技北京京鹏环球科技股份有限公司农业北京市-北京市600075 新疆天业新疆天业股份有限公司农业新疆维吾尔族自治区-石河子市600093 禾嘉股份四川禾嘉股份有限公司农业四川省-成都市600108 亚盛集团甘肃亚盛实业(集团)股份有限公司农业甘肃省-兰州市600180 *ST九发山东九发食用菌股份有限公司农业山东省-烟台市600251 冠农股份新疆冠农果茸集团股份有限公司农业新疆维吾尔族自治区-库尔勒市600313 *ST中农中垦农业资源开发股份有限公司农业北京市-北京市600354 敦煌种业甘肃省敦煌种业股份有限公司农业甘肃省-酒泉市600359 新农开发新疆塔里木农业综合开发股份有限公司农业新疆维吾尔自治区-阿克苏地区600371 万向德农万向德农股份有限公司种植业黑龙江省-哈尔滨市600506 ST香梨新疆库尔勒香梨股份有限公司种植业新疆维吾尔族自治区-库尔勒市600540 新赛股份新疆赛里木现代农业股份有限公司农业新疆维吾尔族自治区-博乐市600598 北大荒黑龙江北大荒农业股份有限公司农业黑龙江省-哈尔滨市600672 *ST华圣广东华圣科技投资股份有限公司农业广东省-广州市600709 ST生态湖北江湖生态农业股份有限公司农业湖北省-洪湖市600762 S*ST金荔衡阳市金荔科技农业股份有限公司农业湖南省-衡阳市2 林业股票代码股票简称公司名称行业类别所属地区000592 中福实业福建中福实业股份有限公司林业福建省-福州市000663 永安林业福建省永安林业(集团)股份有限公司林业福建省-永安市002310 东方园林北京东方园林股份有限公司林业北京市-北京市600189 吉林森工吉林森林工业股份有限公司林业吉林省-长春市600265 景谷林业云南景谷林业股份有限公司林业云南省-思茅市3 畜牧业股票代码股票简称公司名称行业类别所属地区000735 罗牛山海口农工贸(罗牛山)股份有限公司畜牧业海南省-海口市002234 民和股份山东民和牧业股份有限公司家禽饲养业山东省-烟台市002299 圣农发展福建圣农发展股份有限公司家禽饲养业福建省-南平市002321 华英农业河南华英农业发展股份有限公司畜牧业河南省-信阳市002458 益生股份山东益生种畜禽股份有限公司畜牧业山东省-烟台市002477 雏鹰农牧河南雏鹰农牧股份有限公司家禽饲养业河南省-新郑市002505 大康牧业湖南大康牧业股份有限公司畜牧业湖南省-怀化市300106 西部牧业新疆西部牧业股份有限公司畜牧业新疆维吾尔族自治区-石河子市600695 大江股份上海大江(集团)股份有限公司家禽饲养业上海市-上海市600965 福成五丰河北福成五丰食品股份有限公司畜牧业河北省-三河市①600975 新五丰湖南新五丰股份有限公司畜牧业湖南省-长沙市900919 大江B股上海大江(集团)股份有限公司家禽饲养业上海市-上海市4 渔业股票代码股票简称公司名称行业类别所属地区000588 PT粤金曼广东金曼集团股份有限公司渔业广东省-潮州市000798 中水渔业中水集团远洋股份有限公司渔业北京市-北京市002069 獐子岛大连獐子岛渔业集团股份有限公司渔业辽宁省-大连市002086 东方海洋山东东方海洋科技股份有限公司海洋渔业山东省-烟台市002173 山下湖浙江山下湖珍珠集团股份有限公司淡水渔业浙江省-诸暨市002447 壹桥苗业大连壹桥海洋苗业股份有限公司海洋渔业辽宁省-瓦房店市200992 中鲁B 山东省中鲁远洋渔业股份有限公司渔业山东省-济南市300094 国联水产湛江国联水产开发股份有限公司淡水渔业广东省-湛江市400012 粤金曼1 广东金曼集团股份有限公司渔业广东省-潮州市600097 开创国际上海开创国际海洋资源股份有限公司淡水渔业上海市-上海市600257 大湖股份大湖水殖股份有限公司渔业湖南省-常德市600275 ST昌鱼湖北武昌鱼股份有限公司渔业湖北省-鄂州市600467 好当家山东好当家海洋发展股份有限公司海洋渔业山东省-荣成市5 农林牧渔服务业股票代码股票简称公司名称行业类别所属地区000061 农产品深圳市农产品股份有限公司农业服务业广东省-深圳市000769 *ST大菲沈阳菲菲澳家现代农业股份有限公司农、林、牧、渔服务业辽宁省-沈阳市400010 鹫峰5 北京鹫峰科技开发股份有限公司农、林、牧、渔服务业北京市-北京市400046 大菲1 沈阳菲菲澳家现代农业股份有限公司农、林、牧、渔服务业辽宁省-沈阳市二:采掘业1 煤炭采选业股票代码股票简称公司名称行业类别所属地区000552 靖远煤电甘肃靖远煤电股份有限公司煤炭采选业甘肃省-兰州市000780 平庄能源内蒙古平庄能源股份有限公司煤炭采选业内蒙古自治区-赤峰市000933 神火股份河南神火煤电股份有限公司煤炭采选业河南省-永城市000937 冀中能源冀中能源股份有限公司煤炭采选业河北省-邢台市000968 煤气化太原煤气化股份有限公司煤炭采选业山西省-太原市000983 西山煤电山西西山煤电股份有限公司煤炭采选业山西省-太原市002128 露天煤业内蒙古霍林河露天煤业股份有限公司煤炭开采业内蒙古自治区-霍林郭勒市600121 郑州煤电郑州煤电股份有限公司煤炭开采业河南省-郑州市600123 兰花科创山西兰花科技创业股份有限公司煤炭采选业山西省-晋城市600188 兖州煤业兖州煤业股份有限公司煤炭采选业山东省-邹城市600348 国阳新能山西国阳新能股份有限公司煤炭采选业山西省-阳泉市600381 ST贤成青海贤成矿业股份有限公司煤炭采选业青海省-西宁市600395 盘江股份贵州盘江精煤股份有限公司煤炭采选业贵州省-六盘水市600397 安源股份安源实业股份有限公司煤炭开采业江西省-萍乡市600508 上海能源上海大屯能源股份有限公司煤炭采选业上海市-上海市600546 山煤国际山煤国际能源集团股份有限公司煤炭采选业山西省-太原市600971 恒源煤电安徽恒源煤电股份有限公司煤炭采选业安徽省-淮北市600997 开滦股份开滦能源化工股份有限公司煤炭采选业河北省-唐山市601001 大同煤业大同煤业股份有限公司煤炭采选业山西省-大同市601088 中国神华中国神华能源股份有限公司煤炭采选业北京市-北京市601101 昊华能源北京昊华能源股份有限公司煤炭采选业北京市-北京市601666 平煤股份平顶山天安煤业股份有限公司煤炭采选业河南省-平顶山市②601699 潞安环能山西潞安环保能源开发股份有限公司煤炭采选业山西省-长治市601898 中煤能源中国中煤能源股份有限公司煤炭开采业北京市-北京市601918 国投新集国投新集能源股份有限公司煤炭采选业安徽省-淮南市900948 伊泰B股内蒙古伊泰煤炭股份有限公司煤炭采选业内蒙古自治区-鄂尔多斯市2 石油和天然气开采业股票代码股票简称公司名称行业类别所属地区000406 大明退市中国石化胜利油田大明(集团)股份有限公司石油和天然气开采业山东省-东营市000817 辽油退市辽河金马油田股份有限公司石油和天然气开采业辽宁省-盘锦市000956 中原退市中国石化中原油气高新股份有限公司石油和天然气开采业河南省-郑州市600028 中国石化中国石油化工股份有限公司石油和天然气开采业北京市-北京市601857 中国石油中国石油天然气股份有限公司石油和天然气开采业北京市-北京市3 黑色金属矿采选业股票代码股票简称公司名称行业类别所属地区000655 金岭矿业山东金岭矿业股份有限公司铁矿采选业山东省-淄博市000762 西藏矿业西藏矿业发展股份有限公司黑色金属矿采选业西藏自治区-拉萨市4 有色金属矿采选业股票代码股票简称公司名称行业类别所属地区000758 中色股份中国有色金属建设股份有限公司重有色金属矿采选业北京市-北京市002155 辰州矿业湖南辰州矿业股份有限公司贵金属矿采选业湖南省-怀化市002340 格林美深圳市格林美高新技术股份有限公司有色金属矿采选业广东省-深圳市600139 西部资源四川西部资源控股股份有限公司重有色金属矿采选业四川省-绵阳市600489 中金黄金中金黄金股份有限公司贵金属矿采选业天津市-天津市600497 驰宏锌锗云南驰宏锌锗股份有限公司有色金属矿采选业云南省-曲靖市600547 山东黄金山东黄金矿业股份有限公司贵金属矿采选业山东省-济南市600711 ST雄震厦门雄震矿业集团股份有限公司有色金属矿采选业福建省-厦门市601168 西部矿业西部矿业股份有限公司重有色金属矿采选业青海省-西宁市601899 紫金矿业紫金矿业集团股份有限公司贵金属矿采选业福建省-厦门市601958 金钼股份金堆城钼业股份有限公司有色金属矿采选业陕西省-西安市5 采掘服务业股票代码股票简称公司名称行业类别所属地区002207 准油股份新疆准东石油技术股份有限公司石油和天然气开采服务业新疆维吾尔族自治区-乌鲁木齐市002353 杰瑞股份烟台杰瑞石油服务集团股份有限公司采掘服务业山东省-烟台市200053 深基地B深圳赤湾石油基地股份有限公司石油和天然气开采服务业广东省-深圳市300084 海默科技兰州海默科技股份有限公司石油和天然气开采服务业甘肃省-兰州市300157 恒泰艾普恒泰艾普石油天然气技术服务股份有限公司石油和天然气开采服务业北京市-北京市300164 通源石油西安通源石油科技股份有限公司石油和天然气开采服务业陕西省-西安市600583 海油工程海洋石油工程股份有限公司石油和天然气开采服务业天津市-天津市601808 中海油服中海油田服务股份有限公司石油和天然气开采服务业天津市-天津市三:制造业1 食品,饮料股票代码股票简称公司名称行业类别所属地区000019 深深宝A深圳市深宝实业股份有限公司软饮料制造业广东省-深圳市000048 ST康达尔深圳市康达尔(集团)股份有限公司食品加工业广东省-深圳市000529 广弘控股广东广弘控股股份有限公司屠宰及肉类蛋类加工业广东省-鹤山市000557 *ST广夏广夏(银川)实业股份有限公司酒精及饮料酒制造业宁夏回族自治区-银川市000568 泸州老窖泸州老窖股份有限公司酒精及饮料酒制造业四川省-泸州市③000596 古井贡酒安徽古井贡酒股份有限公司酒精及饮料酒制造业安徽省-亳州市000702 正虹科技湖南正虹科技发展股份有限公司粮食及饲料加工业湖南省-岳阳市000729 燕京啤酒北京燕京啤酒股份有限公司酒精及饮料酒制造业北京市-北京市000752 西藏发展西藏银河科技发展股份有限公司酒精及饮料酒制造业西藏自治区-拉萨市000796 易食股份易食集团股份有限公司食品制造业陕西省-宝鸡市000799 酒鬼酒酒鬼酒股份有限公司酒精及饮料酒制造业湖南省-湘西土家族苗族自治州000848 承德露露河北承德露露股份有限公司软饮料制造业河北省-承德市000858 五粮液宜宾五粮液股份有限公司酒精及饮料酒制造业四川省-宜宾市000869 张裕A烟台张裕葡萄酿酒股份有限公司酒精及饮料酒制造业山东省-烟台市000876 新希望四川新希望农业股份有限公司粮食及饲料加工业四川省-绵阳市000893 东凌粮油广州东凌粮油股份有限公司植物油加工业广东省-广州市000895 双汇发展河南双汇投资发展股份有限公司屠宰及肉类蛋类加工业河南省-漯河市000911 南宁糖业南宁糖业股份有限公司制糖业广西壮族自治区-南宁市000929 兰州黄河兰州黄河企业股份有限公司酒精及饮料酒制造业甘肃省-兰州市000972 新中基新疆中基实业股份有限公司其他加工业新疆维吾尔族自治区-乌鲁木齐市000995 ST皇台甘肃皇台酒业股份有限公司酒精及饮料酒制造业甘肃省-武威市002053 云南盐化云南盐化股份有限公司盐加工业云南省-昆明市002100 天康生物新疆天康畜牧生物技术股份有限公司食品加工业新疆维吾尔族自治区-乌鲁木齐市002124 天邦股份宁波天邦股份有限公司粮食及饲料加工业浙江省-余姚市002143 高金食品四川高金食品股份有限公司食品加工业四川省-遂宁市002157 正邦科技江西正邦科技股份有限公司粮食及饲料加工业江西省-南昌市002216 三全食品郑州三全食品股份有限公司其他食品制造业河南省-郑州市002220 天宝股份大连天宝绿色食品股份有限公司食品加工业吉林省-大连市002286 保龄宝保龄宝生物股份有限公司食品制造业山东省-济南市002304 洋河股份江苏洋河酒厂股份有限公司酒精及饮料酒制造业江苏省-宿迁市002311 海大集团广东海大集团股份有限公司粮食及饲料加工业广东省-广州市002329 皇氏乳业广西皇氏甲天下乳业股份有限公司乳制品制造业广西壮族自治区-南宁市002330 得利斯山东得利斯食品股份有限公司屠宰及肉类蛋类加工业山东省-诸城市002385 大北农北京大北农科技集团股份有限公司粮食及饲料加工业北京市-北京市002387 黑牛食品黑牛食品股份有限公司食品制造业广东省-汕头市002461 珠江啤酒广州珠江啤酒股份有限公司酒精及饮料酒制造业广东省-广州市002481 双塔食品烟台双塔食品股份有限公司其他食品制造业山东省-烟台市002495 佳隆股份广东佳隆食品股份有限公司调味品制造业广东省-普宁市002507 涪陵榨菜重庆市涪陵榨菜集团股份有限公司食品制造业重庆市-重庆市002515 金字火腿金字火腿股份有限公司食品加工业浙江省-金华市002525 胜景山河湖南胜景山河生物科技股份有限公司酒精及饮料酒制造业湖南省-岳阳市200019 深深宝B深圳市深宝实业股份有限公司软饮料制造业广东省-深圳市200596 古井贡B 安徽古井贡酒股份有限公司酒精及饮料酒制造业安徽省-亳州市200869 张裕B烟台张裕葡萄酿酒股份有限公司酒精及饮料酒制造业山东省-烟台市300146 汤臣倍健广东汤臣倍健生物科技股份有限公司其他食品制造业广东省-珠海市300149 量子高科江门量子高科生物股份有限公司食品制造业广东省-江门市600059 古越龙山浙江古越龙山绍兴酒股份有限公司酒精及饮料酒制造业浙江省-绍兴市600073 上海梅林上海梅林正广和股份有限公司罐头食品制造业上海市-上海市600084 *ST中葡中信国安葡萄酒业股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-乌鲁木齐市600090 啤酒花新疆啤酒花股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-乌鲁木齐市600095 哈高科哈尔滨高科技(集团)股份有限公司粮食及饲料加工业黑龙江省-哈尔滨市600127 金健米业湖南金健米业股份有限公司粮食及饲料加工业湖南省-常德市④600132 重庆啤酒重庆啤酒股份有限公司酒精及饮料酒制造业重庆市-重庆市600186 莲花味精河南莲花味精股份有限公司调味品制造业河南省-项城市600191 华资实业包头华资实业股份有限公司制糖业内蒙古自治区-包头市600195 中牧股份中牧实业股份有限公司粮食及饲料加工业北京市-北京市600197 伊力特新疆伊力特实业股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-新源县600199 金种子酒安徽金种子酒业股份有限公司酒精及饮料酒制造业安徽省-阜阳市600238 海南椰岛海南椰岛(集团)股份有限公司酒精及饮料酒制造业海南省-海口市600298 安琪酵母安琪酵母股份有限公司食品制造业湖北省-宜昌市600300 维维股份维维食品饮料股份有限公司乳制品制造业江苏省-徐州市600305 恒顺醋业江苏恒顺醋业股份有限公司调味品制造业江苏省-镇江市600311 荣华实业甘肃荣华实业(集团)股份有限公司粮食及饲料加工业甘肃省-武威市600365 通葡股份通化葡萄酒股份有限公司酒精及饮料酒制造业吉林省-通化市600429 三元股份北京三元食品股份有限公司乳制品制造业北京市-北京市600438 通威股份通威股份有限公司粮食及饲料加工业四川省-成都市600519 贵州茅台贵州茅台酒股份有限公司酒精及饮料酒制造业贵州省-仁怀市600537 海通集团海通食品集团股份有限公司食品加工业浙江省-慈溪市600543 莫高股份甘肃莫高实业发展股份有限公司酒精及饮料酒制造业甘肃省-兰州市600559 老白干酒河北衡水老白干酒业股份有限公司酒精及饮料酒制造业河北省-衡水市600573 惠泉啤酒福建省燕京惠泉啤酒股份有限公司酒精及饮料酒制造业福建省-泉州市600597 光明乳业光明乳业股份有限公司乳制品制造业上海市-上海市600600 青岛啤酒青岛啤酒股份有限公司酒精及饮料酒制造业山东省-青岛市600702 沱牌曲酒四川沱牌曲酒股份有限公司酒精及饮料酒制造业四川省-遂宁市600737 中粮屯河中粮屯河股份有限公司食品加工业新疆维吾尔族自治区-昌吉市600779 水井坊四川水井坊股份有限公司酒精及饮料酒制造业四川省-成都市600809 山西汾酒山西杏花村汾酒厂股份有限公司酒精及饮料酒制造业山西省-汾阳市600887 伊利股份内蒙古伊利实业集团股份有限公司乳制品制造业内蒙古自治区-呼和浩特市600962 国投中鲁国投中鲁果汁股份有限公司软饮料制造业北京市-北京市2 纺织,服装,皮毛股票代码股票简称公司名称行业类别所属地区000018 ST中冠A 深圳中冠纺织印染股份有限公司其他纺织品业广东省-深圳市000045 深纺织A深圳市纺织(集团)股份有限公司纺织业广东省-深圳市000158 常山股份石家庄常山纺织股份有限公司纺织业河北省-石家庄市000681 *ST远东远东实业股份有限公司服装制造业江苏省-常州市000726 鲁泰A鲁泰纺织股份有限公司纺织业山东省-淄博市000779 三毛派神兰州三毛实业股份有限公司纺织业甘肃省-兰州市000810 华润锦华华润锦华股份有限公司纺织业四川省-遂宁市000813 天山纺织新疆天山毛纺织股份有限公司毛纺织业新疆维吾尔族自治区-乌鲁木齐市000850 华茂股份安徽华茂纺织股份有限公司棉纺织业安徽省-安庆市000902 *ST中服中国服装股份有限公司服装制造业北京市-北京市000955 ST欣龙欣龙控股(集团)股份有限公司其他纤维制品制造业海南省-海口市000971 ST迈亚湖北迈亚股份有限公司毛纺织业湖北省-仙桃市000982 中银绒业宁夏中银绒业股份有限公司毛纺织业宁夏回族自治区-灵武市002015 霞客环保江苏霞客环保色纺股份有限公司棉纺织业江苏省-江阴市002029 七匹狼福建七匹狼实业股份有限公司服装制造业福建省-晋江市002034 美欣达浙江美欣达印染集团股份有限公司棉纺织业浙江省-湖州市002036 宜科科技宁波宜科科技实业股份有限公司服装制造业浙江省-宁波市⑤002042 华孚色纺华孚色纺股份有限公司棉纺织业安徽省-淮北市002044 江苏三友江苏三友集团股份有限公司服装制造业江苏省-南通市002070 众和股份福建众和股份有限公司纺织业福建省-莆田市002072 *ST德棉山东德棉股份有限公司纺织业山东省-德州市002083 孚日股份孚日集团股份有限公司纺织业山东省-潍坊市002087 新野纺织河南新野纺织股份有限公司纺织业河南省-南阳市002144 宏达高科宏达高科控股股份有限公司纺织业浙江省-海宁市002154 报喜鸟浙江报喜鸟服饰股份有限公司服装制造业浙江省-温州市002193 山东如意山东济宁如意毛纺织股份有限公司毛纺织业山东省-济宁市002239 金飞达江苏金飞达服装股份有限公司服装及其他纤维制品制造业江苏省-通州市002269 美邦服饰上海美特斯邦威服饰股份有限公司服装制造业上海市-上海市002291 星期六佛山星期六鞋业股份有限公司制鞋业广东省-佛山市002293 罗莱家纺罗莱家纺股份有限公司纺织业江苏省-南通市002327 富安娜深圳市富安娜家居用品股份有限公司纺织业广东省-深圳市002394 联发股份江苏联发纺织股份有限公司纺织业江苏省-南通市002397 梦洁家纺湖南梦洁家纺股份有限公司纺织业湖南省-长沙市002404 嘉欣丝绸浙江嘉欣丝绸股份有限公司丝绢纺织业浙江省-嘉兴市002425 凯撒股份凯撒(中国)股份有限公司服装制造业广东省-汕头市002485 希努尔希努尔男装股份有限公司服装制造业山东省-诸城市002486 嘉麟杰上海嘉麟杰纺织品股份有限公司纺织业上海市-上海市002494 华斯股份华斯农业开发股份有限公司毛皮鞣制及制品业河北省-002503 搜于特东莞市搜于特服装股份有限公司服装制造业广东省-东莞市002516 江苏旷达江苏旷达汽车织物集团股份有限公司其他纺织品业江苏省-常州市002517 泰亚股份泰亚鞋业股份有限公司制鞋业福建省-泉州市200018 ST中冠B 深圳中冠纺织印染股份有限公司其他纺织品业广东省-深圳市200045 深纺织B深圳市纺织(集团)股份有限公司纺织业广东省-深圳市200160 ST大路B 承德大路股份有限公司针织品业河北省-承德市200168 ST雷伊B 广东雷伊(集团)股份有限公司服装制造业广东省-普宁市200726 鲁泰B鲁泰纺织股份有限公司纺织业山东省-淄博市400013 港岳1 山东港岳航电集团股份有限公司制鞋业山东省-泰安市600070 浙江富润浙江富润股份有限公司纺织业浙江省-诸暨市600107 美尔雅湖北美尔雅股份有限公司服装制造业湖北省-黄石市600137 浪莎股份四川浪莎控股股份有限公司针织品业四川省-宜宾市600152 维科精华宁波维科精华集团股份有限公司纺织业浙江省-宁波市600156 华升股份湖南华升股份有限公司纺织业湖南省-长沙市600177 雅戈尔雅戈尔集团股份有限公司服装制造业浙江省-宁波市600220 江苏阳光江苏阳光股份有限公司毛纺织业江苏省-江阴市600232 金鹰股份浙江金鹰股份有限公司纺织业浙江省-舟山市600233 大杨创世大连大杨创世股份有限公司服装制造业辽宁省-大连市600272 开开实业上海开开实业股份有限公司服装制造业上海市-上海市600273 华芳纺织华芳纺织股份有限公司纺织业江苏省-张家港市600295 鄂尔多斯内蒙古鄂尔多斯羊绒制品股份有限公司服装制造业内蒙古自治区-鄂尔多斯市600370 三房巷江苏三房巷实业股份有限公司纺织业江苏省-江阴市600398 凯诺科技凯诺科技股份有限公司服装制造业江苏省-江阴市600400 红豆股份江苏红豆实业股份有限公司服装制造业江苏省-无锡市600439 瑞贝卡河南瑞贝卡发制品股份有限公司毛皮鞣制及制品业河南省-许昌市600448 华纺股份华纺股份有限公司纺织业山东省-滨州市600483 福建南纺福建南纺股份有限公司纺织业福建省-南平市⑥。

a股上市公司名单大全及法人代表

a股上市公司名单大全及法人代表作为中国证券市场中最重要的标的之一,A股上市公司名单时刻引发着广大投资者的关注。

这些上市公司代表着中国经济的发展水平和企业实力,吸引了无数投资者的目光。

通过对A股上市公司名单及其法人代表的深入研究,我们可以更好地了解中国企业的现状及其发展潜力。

在A股市场中,可以找到各个行业的上市公司,包括金融、制造、能源、消费等多个领域。

中国证券监督管理委员会(简称证监会)负责对A股公司进行审核、批准和监管,在其官方网站上可以找到完整的A股上市公司名单。

根据统计数据,截至目前,总计有数千家公司在A股市场上市。

以金融行业为例,A股市场上有众多银行、券商和保险公司。

中国工商银行、中国建设银行、中国农业银行等大型国有银行是其中最受关注的企业之一。

这些银行凭借其较高的市值和稳定的盈利能力,吸引了众多投资者的关注。

在券商领域,海通证券、华泰证券、光大证券等公司也是备受瞩目的上市公司。

它们作为中国股票市场的重要参与者,为投资者提供证券交易、投资咨询等多种金融服务。

在保险行业,中国平安、中国太保、中国人寿等公司是A股市场上的龙头企业。

这些公司在保险业务方面拥有丰富的经验和庞大的客户群体,为投资者提供了广泛的投资机会。

除金融行业外,制造业也占据了A股市场的重要位置。

中国的制造业长期以来都是国民经济的重要支柱之一,因此有许多优秀的制造企业选择在A股上市。

例如,中国北车、格力电器、海尔智家等公司都是备受投资者关注的重要上市公司。

这些企业凭借其强大的研发实力和市场份额,成为中国制造业的代表之一。

在能源领域,中国石油、中国石化、中国煤炭等公司在A股市场也占据重要地位。

这些公司作为国内能源行业的龙头企业,掌握着大量资源和技术,对中国经济的发展有着重要影响。

同时,随着可再生能源的兴起,一些清洁能源公司也开始进入A股市场,逐渐成为投资者的新宠。

在消费领域,中国的A股市场也涌现出许多知名的上市公司。

例如,茅台集团、五粮液集团、美的集团等公司都是酒类及消费电器行业的龙头企业。

a股上市公司名单大全及英文名称

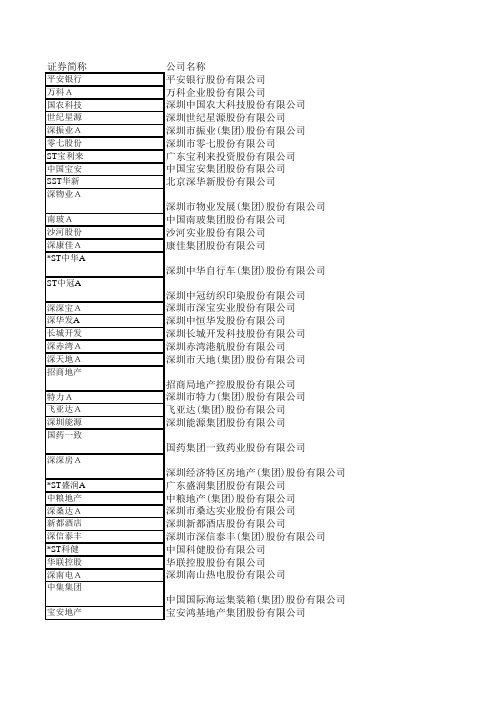

证券简称公司名称平安银行平安银行股份有限公司 万科A万科企业股份有限公司 国农科技深圳中国农大科技股份有限公司 世纪星源深圳世纪星源股份有限公司 深振业A深圳市振业(集团)股份有限公司 零七股份深圳市零七股份有限公司 ST宝利来广东宝利来投资股份有限公司 中国宝安中国宝安集团股份有限公司 SST华新北京深华新股份有限公司 深物业A深圳市物业发展(集团)股份有限公司 南玻A中国南玻集团股份有限公司 沙河股份沙河实业股份有限公司 深康佳A康佳集团股份有限公司 *ST中华A深圳中华自行车(集团)股份有限公司 ST中冠A深圳中冠纺织印染股份有限公司 深深宝A深圳市深宝实业股份有限公司 深华发A深圳中恒华发股份有限公司 长城开发深圳长城开发科技股份有限公司 深赤湾A深圳赤湾港航股份有限公司 深天地A深圳市天地(集团)股份有限公司 招商地产招商局地产控股股份有限公司 特力A深圳市特力(集团)股份有限公司 飞亚达A飞亚达(集团)股份有限公司 深圳能源深圳能源集团股份有限公司 国药一致国药集团一致药业股份有限公司 深深房A深圳经济特区房地产(集团)股份有限公司 *ST盛润A广东盛润集团股份有限公司 中粮地产中粮地产(集团)股份有限公司 深桑达A深圳市桑达实业股份有限公司 新都酒店深圳新都酒店股份有限公司 深信泰丰深圳市深信泰丰(集团)股份有限公司 *ST科健中国科健股份有限公司 华联控股华联控股股份有限公司 深南电A深圳南山热电股份有限公司 中集集团中国国际海运集装箱(集团)股份有限公司 宝安地产宝安鸿基地产集团股份有限公司 深长城深圳市长城投资控股股份有限公司 中航地产中航地产股份有限公司 深纺织A深圳市纺织(集团)股份有限公司 泛海建设泛海建设集团股份有限公司 康达尔深圳市康达尔(集团)股份有限公司 德赛电池深圳市德赛电池科技股份有限公司 深天马A天马微电子股份有限公司 方大集团方大集团股份有限公司*ST国商深圳市国际企业股份有限公司 深赛格深圳赛格股份有限公司 辽通化工辽宁华锦通达化工股份有限公司 中金岭南深圳市中金岭南有色金属股份有限公司 农产品深圳市农产品股份有限公司 深圳华强深圳华强实业股份有限公司 中兴通讯中兴通讯股份有限公司 北方国际北方国际合作股份有限公司 长城电脑中国长城计算机深圳股份有限公司 ST三星深圳赛格三星股份有限公司 华侨城A深圳华侨城股份有限公司 特发信息深圳市特发信息股份有限公司 海王生物深圳市海王生物工程股份有限公司 盐田港深圳市盐田港股份有限公司 深圳机场深圳市机场股份有限公司 深天健深圳市天健(集团)股份有限公司 广聚能源深圳市广聚能源股份有限公司 中信海直中信海洋直升机股份有限公司 TCL集团TCL集团股份有限公司 宜华地产宜华地产股份有限公司 中成股份中成进出口股份有限公司 丰原药业安徽丰原药业股份有限公司 *ST川化川化股份有限公司 华数传媒华数传媒控股股份有限公司 中联重科中联重科股份有限公司 常山股份石家庄常山纺织股份有限公司 国际实业新疆国际实业股份有限公司 东方市场江苏吴江中国东方丝绸市场股份有限公司 潍柴动力潍柴动力股份有限公司 许继电气许继电气股份有限公司 冀东水泥唐山冀东水泥股份有限公司 金融街金融街控股股份有限公司 华意压缩华意压缩机股份有限公司 胜利股份山东胜利股份有限公司 金谷源金谷源控股股份有限公司 ST泰复泰复实业股份有限公司 沈阳机床沈阳机床股份有限公司 英特集团浙江英特集团股份有限公司 宝石A石家庄宝石电子玻璃股份有限公司 渤海租赁渤海租赁股份有限公司 民生投资民生投资管理股份有限公司 合肥百货合肥百货大楼集团股份有限公司 小天鹅A无锡小天鹅股份有限公司 通程控股长沙通程控股股份有限公司 *ST吉纤吉林化纤股份有限公司南京中北南京中北(集团)股份有限公司 湖北宜化湖北宜化化工股份有限公司 东阿阿胶山东东阿阿胶股份有限公司 徐工机械徐工集团工程机械股份有限公司 兴业矿业内蒙古兴业矿业股份有限公司 华天酒店华天酒店集团股份有限公司 粤高速A广东省高速公路发展股份有限公司 张家界张家界旅游集团股份有限公司 晨鸣纸业山东晨鸣纸业集团股份有限公司 鄂武商A武汉武商集团股份有限公司 绿景控股绿景控股股份有限公司 海虹控股海虹企业(控股)股份有限公司 ST传媒北京赛迪传媒投资股份有限公司 ST珠江海南珠江控股股份有限公司 中润资源中润资源投资股份有限公司 珠海港珠海港股份有限公司 SST华塑华塑控股股份有限公司 金路集团四川金路集团股份有限公司 银基发展沈阳银基发展股份有限公司 丽珠集团丽珠医药集团股份有限公司 渝开发重庆渝开发股份有限公司 开元投资西安开元投资集团股份有限公司 荣安地产荣安地产股份有限公司 四环生物江苏四环生物股份有限公司 江南红箭湖南江南红箭股份有限公司 江南红箭湖南江南红箭股份有限公司 长航凤凰长航凤凰股份有限公司 美菱电器合肥美菱股份有限公司 白云山A广州白云山制药股份有限公司 广州浪奇广州市浪奇实业股份有限公司 东方宾馆广州市东方宾馆股份有限公司 红太阳南京红太阳股份有限公司 银润投资厦门银润投资股份有限公司 美的电器广东美的电器股份有限公司 柳工广西柳工机械股份有限公司 广弘控股广东广弘控股股份有限公司 大冷股份大连冷冻机股份有限公司 穗恒运A广州恒运企业集团股份有限公司 力合股份力合股份有限公司 万家乐广东万家乐股份有限公司 万泽股份广东万泽实业股份有限公司 华映科技华映科技(集团)股份有限公司 广宇发展天津广宇发展股份有限公司 云南白药云南白药集团股份有限公司 粤电力A广东电力发展股份有限公司中天城投中天城投集团股份有限公司 佛山照明佛山电器照明股份有限公司 皖能电力安徽省皖能股份有限公司 中原环保中原环保股份有限公司 光华控股吉林光华控股集团股份有限公司 闽福发A神州学人集团股份有限公司 湖南投资湖南投资集团股份有限公司 江铃汽车江铃汽车股份有限公司 创元科技创元科技股份有限公司 靖远煤电甘肃靖远煤电股份有限公司 沙隆达A湖北沙隆达股份有限公司 泰山石油中国石化山东泰山石油股份有限公司 ST太光深圳市太光电信股份有限公司 *ST广夏广夏(银川)实业股份有限公司 莱茵置业莱茵达置业股份有限公司 万向钱潮万向钱潮股份有限公司 昆百大A昆明百货大楼(集团)股份有限公司 烽火电子陕西烽火电子股份有限公司 宏源证券宏源证券股份有限公司 陕国投A陕西省国际信托股份有限公司 西安民生西安民生集团股份有限公司 渝三峡A重庆三峡油漆股份有限公司 海南海药海南海药股份有限公司 海德股份海南海德实业股份有限公司 泸州老窖泸州老窖股份有限公司 苏常柴A常柴股份有限公司 新大洲A新大洲控股股份有限公司 海马汽车海马汽车集团股份有限公司 粤宏远A东莞宏远工业区股份有限公司 *ST甘化江门甘蔗化工厂(集团)股份有限公司 威孚高科无锡威孚高科技集团股份有限公司 北海港北海港股份有限公司 友利控股四川友利投资控股股份有限公司 *ST东电东北电气发展股份有限公司 汇源通信四川汇源光通信股份有限公司 金叶珠宝金叶珠宝股份有限公司 黔轮胎A贵州轮胎股份有限公司 紫光古汉紫光古汉集团股份有限公司 桐君阁重庆桐君阁股份有限公司 中福实业福建中福实业股份有限公司 大通燃气四川大通燃气开发股份有限公司 国恒铁路天津国恒铁路控股股份有限公司 *ST西轴西北轴承股份有限公司 古井贡酒安徽古井贡酒股份有限公司 东北制药东北制药集团股份有限公司兴蓉投资成都市兴蓉投资股份有限公司 青岛双星青岛双星股份有限公司 建投能源河北建投能源投资股份有限公司 韶能股份广东韶能集团股份有限公司 金马集团广东金马旅游集团股份有限公司 盛达矿业盛达矿业股份有限公司 *ST四环四环药业股份有限公司 青海明胶青海明胶股份有限公司 华智控股浙江华智控股股份有限公司 阳光股份阳光新业地产股份有限公司 绵世股份北京绵世投资集团股份有限公司 西安旅游西安旅游股份有限公司 四海股份内蒙古四海科技股份有限公司 焦作万方焦作万方铝业股份有限公司 ST东海A海南大东海旅游中心股份有限公司 湖北金环湖北金环股份有限公司 亿城股份亿城集团股份有限公司 石油济柴济南柴油机股份有限公司 海螺型材芜湖海螺型材科技股份有限公司 新华联新华联不动产股份有限公司 吉林敖东吉林敖东药业集团股份有限公司 长安汽车重庆长安汽车股份有限公司 如意集团连云港如意集团股份有限公司 天茂集团天茂实业集团股份有限公司 高新发展成都高新发展股份有限公司 攀钢钒钛攀钢集团钢铁钒钛股份有限公司 铜陵有色铜陵有色金属集团股份有限公司 顺发恒业顺发恒业股份公司 三木集团福建三木集团股份有限公司 ST合金沈阳合金投资股份有限公司 英力特宁夏英力特化工股份有限公司 风华高科广东风华高新科技股份有限公司 茂化实华茂名石化实华股份有限公司 万方地产万方地产股份有限公司 西王食品西王食品股份有限公司 仁和药业仁和药业股份有限公司 格力电器珠海格力电器股份有限公司 泰达股份天津泰达股份有限公司 金岭矿业山东金岭矿业股份有限公司 金科股份金科地产集团股份有限公司 珠海中富珠海中富实业股份有限公司 长春高新长春高新技术产业(集团)股份有限公司 *ST索芙索芙特股份有限公司 永安林业福建省永安林业(集团)股份有限公司 湖北广电湖北省广播电视信息网络股份有限公司经纬纺机经纬纺织机械股份有限公司 名流置业名流置业集团股份有限公司 荣丰控股荣丰控股集团股份有限公司 *ST领先吉林领先科技发展股份有限公司 阳光城阳光城集团股份有限公司 ST当代山西当代投资股份有限公司 ST思达河南思达高科技股份有限公司 *ST海龙山东海龙股份有限公司 襄阳轴承襄阳汽车轴承股份有限公司 大连友谊大连友谊(集团)股份有限公司 山推股份山推工程机械股份有限公司 东方电子东方电子股份有限公司 远兴能源内蒙古远兴能源股份有限公司 中山公用中山公用事业集团股份有限公司 东北证券东北证券股份有限公司 保定天鹅保定天鹅股份有限公司 宝新能源广东宝丽华新能源股份有限公司 亚太实业海南亚太实业发展股份有限公司 惠天热电沈阳惠天热电股份有限公司 滨海能源天津滨海能源发展股份有限公司 炼石有色陕西炼石有色资源股份有限公司 沈阳化工沈阳化工股份有限公司 模塑科技江南模塑科技股份有限公司 厦门信达厦门信达股份有限公司 正虹科技湖南正虹科技发展股份有限公司 恒逸石化恒逸石化股份有限公司 浙江震元浙江震元股份有限公司 双环科技湖北双环科技股份有限公司 大冶特钢大冶特殊钢股份有限公司 河北钢铁河北钢铁股份有限公司 天兴仪表成都天兴仪表股份有限公司 天伦置业黑龙江天伦置业股份有限公司 锦龙股份广东锦龙发展股份有限公司 丰乐种业合肥丰乐种业股份有限公司 中兴商业中兴-沈阳商业大厦(集团)股份有限公司 南方食品南方黑芝麻集团股份有限公司 韶钢松山广东韶钢松山股份有限公司 苏宁环球苏宁环球股份有限公司 大地传媒中原大地传媒股份有限公司 *ST能山山东新能泰山发电股份有限公司 西安饮食西安饮食股份有限公司 湖南发展湖南发展集团股份有限公司 美锦能源山西美锦能源股份有限公司 京东方A京东方科技集团股份有限公司 鲁泰A鲁泰纺织股份有限公司华东科技南京华东电子信息科技股份有限公司 国元证券国元证券股份有限公司 燕京啤酒北京燕京啤酒股份有限公司 四川美丰四川美丰化工股份有限公司 泰禾集团泰禾集团股份有限公司 振华科技中国振华(集团)科技股份有限公司 罗牛山海口农工贸(罗牛山)股份有限公司 重庆实业重庆国际实业投资股份有限公司 南风化工南风化工集团股份有限公司 中航动控中航动力控制股份有限公司 普洛股份普洛股份有限公司 长城信息长城信息产业股份有限公司 国海证券国海证券股份有限公司 *ST锌业葫芦岛锌业股份有限公司 西藏发展西藏银河科技发展股份有限公司 漳州发展福建漳州发展股份有限公司 山西三维山西三维集团股份有限公司 新华制药山东新华制药股份有限公司 中色股份中国有色金属建设股份有限公司 中百集团中百控股集团股份有限公司 博盈投资湖北博盈投资股份有限公司 本钢板材本钢板材股份有限公司 西藏矿业西藏矿业发展股份有限公司 通化金马通化金马药业集团股份有限公司 *ST漳电山西漳泽电力股份有限公司 西飞国际西安飞机国际航空制造股份有限公司 广发证券广发证券股份有限公司 中核科技中核苏阀科技实业股份有限公司 新兴铸管新兴铸管股份有限公司 三毛派神兰州三毛实业股份有限公司 平庄能源内蒙古平庄能源股份有限公司 美达股份广东新会美达锦纶股份有限公司 长江证券长江证券股份有限公司 武汉中商武汉中商集团股份有限公司 北新建材北新集团建材股份有限公司 西南合成北大国际医院集团西南合成制药股份有限公司 江西水泥江西万年青水泥股份有限公司 华神集团成都华神集团股份有限公司 西北化工西北永新化工股份有限公司 盐湖股份青海盐湖工业股份有限公司 华闻传媒华闻传媒投资集团股份有限公司 太原刚玉太原双塔刚玉股份有限公司 易食股份易食集团股份有限公司 中国武夷中国武夷实业股份有限公司 中水渔业中水集团远洋股份有限公司酒鬼酒酒鬼酒股份有限公司 一汽轿车一汽轿车股份有限公司 四川九洲四川九洲电器股份有限公司 北京旅游北京京西风光旅游开发股份有限公司 金宇车城四川金宇汽车城(集团)股份有限公司 *ST银河北海银河高科技产业股份有限公司 云铝股份云南铝业股份有限公司 铁岭新城铁岭新城投资控股股份有限公司 华润锦华华润锦华股份有限公司 烟台冰轮烟台冰轮股份有限公司 陕西金叶陕西金叶科教集团股份有限公司 天山纺织新疆天山毛纺织股份有限公司 *ST美利中冶美利纸业股份有限公司 江淮动力江苏江淮动力股份有限公司 方大化工方大锦化化工科技股份有限公司 岳阳兴长岳阳兴长石化股份有限公司 京山轻机湖北京山轻工机械股份有限公司 山东海化山东海化股份有限公司 超声电子广东汕头超声电子股份有限公司 太钢不锈山西太钢不锈钢股份有限公司 桑德环境桑德环境资源股份有限公司 东莞控股东莞发展控股股份有限公司 天音控股天音通信控股股份有限公司 鲁西化工鲁西化工集团股份有限公司 贵糖股份广西贵糖(集团)股份有限公司 四川圣达四川圣达实业股份有限公司 鑫茂科技天津鑫茂科技股份有限公司 秦川发展陕西秦川机械发展股份有限公司 *ST国兴国兴融达地产股份有限公司 中信国安中信国安信息产业股份有限公司 承德露露河北承德露露股份有限公司 华茂股份安徽华茂纺织股份有限公司 高鸿股份大唐高鸿数据网络技术股份有限公司 江钻股份江汉石油钻头股份有限公司 冀东装备唐山冀东装备工程股份有限公司 五粮液宜宾五粮液股份有限公司 国风塑业安徽国风塑业股份有限公司 顺鑫农业北京顺鑫农业股份有限公司 海印股份广东海印集团股份有限公司 银星能源宁夏银星能源股份有限公司 三湘股份三湘股份有限公司 安凯客车安徽安凯汽车股份有限公司 张裕A烟台张裕葡萄酿酒股份有限公司 吉电股份吉林电力股份有限公司 新希望新希望六和股份有限公司天山股份新疆天山水泥股份有限公司 云南铜业云南铜业股份有限公司 潍柴重机潍柴重机股份有限公司 大连国际中国大连国际合作(集团)股份有限公司 华联股份北京华联商厦股份有限公司 湖北能源湖北能源集团股份有限公司 同力水泥河南同力水泥股份有限公司 海南高速海南高速公路股份有限公司 中鼎股份安徽中鼎密封件股份有限公司 峨眉山A峨眉山旅游股份有限公司 渤海物流秦皇岛渤海物流控股股份有限公司 法尔胜江苏法尔胜股份有限公司 *ST星美星美联合股份有限公司 东凌粮油广州东凌粮油股份有限公司 双汇发展河南双汇投资发展股份有限公司 津滨发展天津津滨发展股份有限公司 鞍钢股份鞍钢股份有限公司 *ST赣能江西赣能股份有限公司 现代投资现代投资股份有限公司 航天科技航天科技控股集团股份有限公司 中国服装中国服装股份有限公司 云内动力昆明云内动力股份有限公司 厦门港务厦门港务发展股份有限公司 物产中拓物产中拓股份有限公司 ST天一湖南天一科技股份有限公司 数源科技数源科技股份有限公司 大亚科技大亚科技股份有限公司 南宁糖业南宁糖业股份有限公司 泸天化四川泸天化股份有限公司 钱江摩托浙江钱江摩托股份有限公司 山大华特山东山大华特科技股份有限公司 华北高速华北高速公路股份有限公司 电广传媒湖南电广传媒股份有限公司 嘉凯城嘉凯城集团股份有限公司 金陵药业金陵药业股份有限公司 南方汇通南方汇通股份有限公司 ST科龙海信科龙电器股份有限公司 ST佳电哈尔滨电气集团佳木斯电机股份有限公司 河北宣工河北宣化工程机械股份有限公司 众合机电浙江众合机电股份有限公司 福星股份湖北福星科技股份有限公司 一汽夏利天津一汽夏利汽车股份有限公司 中钢吉炭中钢集团吉林炭素股份有限公司 兰州黄河兰州黄河企业股份有限公司 中粮生化中粮生物化学(安徽)股份有限公司中关村北京中关村科技发展(控股)股份有限公司 华菱钢铁湖南华菱钢铁股份有限公司 神火股份河南神火煤电股份有限公司 四川双马四川双马水泥股份有限公司 华西股份江苏华西村股份有限公司 冀中能源冀中能源股份有限公司 紫光股份紫光股份有限公司 凯迪电力武汉凯迪电力股份有限公司 南天信息云南南天电子信息产业股份有限公司 新乡化纤新乡化纤股份有限公司 建峰化工重庆建峰化工股份有限公司 中国重汽中国重汽集团济南卡车股份有限公司 广济药业湖北广济药业股份有限公司 ST河化广西河池化工股份有限公司 ST欣龙欣龙控股(集团)股份有限公司 中通客车中通客车控股股份有限公司 ST东热石家庄东方热电股份有限公司 首钢股份北京首钢股份有限公司 锡业股份云南锡业股份有限公司 中南建设江苏中南建设集团股份有限公司 东方钽业宁夏东方钽业股份有限公司 华东医药华东医药股份有限公司 天保基建天津天保基建股份有限公司 长源电力国电长源电力股份有限公司 上风高科浙江上风实业股份有限公司 煤气化太原煤气化股份有限公司 安泰科技安泰科技股份有限公司 中科三环北京中科三环高技术股份有限公司 ST迈亚湖北迈亚股份有限公司 *ST中基新疆中基实业股份有限公司 佛塑科技佛山佛塑科技集团股份有限公司 科学城南方科学城发展股份有限公司 春晖股份广东开平春晖股份有限公司 浪潮信息浪潮电子信息产业股份有限公司 桂林旅游桂林旅游股份有限公司 中弘股份中弘控股股份有限公司 金马股份黄山金马股份有限公司 银亿股份银亿房地产股份有限公司 中银绒业宁夏中银绒业股份有限公司 西山煤电山西西山煤电股份有限公司 大庆华科大庆华科股份有限公司 广州友谊广州友谊集团股份有限公司 华工科技华工科技产业股份有限公司 九芝堂九芝堂股份有限公司 诚志股份诚志股份有限公司。

上市公司名称大全

上市公司名称大全食品饮料1、白酒:高端,贵州茅台、五粮液、泸州老窖、山西汾酒;次高端,古井贡酒、今世缘、酒鬼酒、水井坊、舍得酒业。

2、啤酒:青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒。

3、乳制品:伊利股份、新乳液、光明乳业、妙可蓝多(奶酪棒)、科拓生物(益生菌)。

4、调味品:海天味业、千禾味业、中炬高新、日辰股份、天味食品、恒顺醋业、爱普股份(香精)、加加食品、安琪酵母。

5、速冻食品:安井食品、三全食品、惠发食品。

6、休闲食品:盐津铺子、良品铺子、三只松鼠、洽洽食品、来伊份。

7、卤制品:绝味食品、煌上煌。

8、预制菜:味之香、安井食品、千味央厨。

9、烘焙:立高食品、南侨食品(烘焙油脂)、海融科技(植脂奶油)。

10、代糖:保龄宝、金禾实业。

11、其余赛道龙头:涪陵榨菜(榨菜)、金龙鱼、佳禾食品(植脂末)、东鹏饮料(功能饮料)、桃李面包。

新能源汽车产业链1、电池:宁德时代、比亚迪、亿纬锂能、国轩高科、鹏辉能源、川能动力、欣旺达。

2、正极材料:三元正极:容百科技、当升科技、杉杉股份、格林美、中伟股份、厦门钨业;磷酸铁锂正极:德方纳米、富临精工、光华科技、龙蟠科技、丰元股份,以及一体化优势转型的磷化工、钛白粉企业。

3、隔膜:恩捷股份、星源材质、中材科技、沧州明珠。

4、电解液:天赐材料、多氟多、永太科技、天际股份、新宙邦、石大胜华。

5、负极材料:璞泰来、中科电气、杉杉股份、翔丰华、贝特瑞。

6、导电剂:天奈科技。

7、锂电设备:先导智能、杭可科技、海目星、科恒股份、奥特维、星云股份。

8、锂资源:赣锋锂业、天齐锂业、盐湖股份、天华超净、盛新锂能、科达制造、雅化集团、西藏城投、西藏珠峰、川能动力、融捷股份、江特电机、永兴材料。

9、钴资源:华友钴业、寒锐钴业、洛阳钼业。

10、镍资源:格林美、华友钴业、盛屯矿业。

11、铜箔:超华科技、诺德股份、嘉元科技。

12、结构件:科达利。

整车企业比亚迪、长安汽车、北汽蓝谷、长城汽车、上汽集团、广汽集团、东风汽车。

最新上市公司名单

深圳深圳香港

飞利信华录百纳

300287300291

北京飞利信科技股份有限公司北京华录百纳影视股份有限公司

I T服务影视制作

2012-2-12012-2-9

15.0 人民币45.0 人民币

37.50 倍61.85 倍

司和办事处。

主要从事影视剧的投资、制作、发行及衍生业务,包括电视剧投资制作、电影投资制作(2009年开始参与)、艺人经纪、植入性广告、电视图书出版等业务,实际控制人为中国华录集团。

截至2011年6月,华录百纳投资制作并取得发行许可证的电视剧共计41部1334集,参与投资制作并取得公映许可证的电影6部。

公司出品的《汉武大帝》、《媳妇的美好时代》、《王贵与安娜》、《双面胶》、《红楼梦》(新版)、《黎明之前》、《苍穹之昴》》等多部电视剧作品获得政

/

2.78亿人民币 6.31亿人民币

中国银河证券股份有限公司华西证券有限责任公司

N.A N.A

N.A N.A

N.A N.A

N.A N.A

N.A N.A 北京市君致律师事务所北京市大成律师事务所

N.A N.A 京都天华会计师事务所有限公司中天运会计师事务所有限公司

北京国融兴华资产评估有限责任公司

N.A N.A 249,743,522.8822,025.94

133,422,141.5711,140.73

114,871,971.218,391.95

41,176,870.223,483.77

19,659,236.752,187.80

11,246,823.941,584.61。

中国IT上市公司排名

中国IT公司排名(百强)中国IT企业、上市公司排名100强1 华为技术有限公司 6223602 中兴通讯股份有限公司 6013313 海信集团有限公司 4486414 UT斯达康通讯有限公司 3867635 海尔集团公司 3336646 神州数码(中国)有限公司 3118627 浙江浙大网新科技股份有限公司 2887818 熊猫电子集团有限公司 2335729 浪潮集团有限公司 18104610 东软集团有限公司 17419611 北京北大方正集团 17171112 微软(中国)有限公司 16331313 朝华科技(集团)股份有限公司 15594314 中国计算机软件与技术服务总公司 13989015 清华同方股份有限公司 13530516 上海贝尔阿尔卡特股份有限公司 11985417 山东中创软件工程股份有限公司 11601818 国际商业机器(中国)有限公司(IBM) 11400019 大唐电信科技股份有限公司(北京) 11203520 摩托罗拉(中国)电子有限公司 10561421 上海宝信软件股份有限公司 9647222 托普集团科技发展有限责任公司 9527123 中国民航信息网络股份有限公司 8936224 北京用友软件股份有限公司 7310025 中国长城计算机集团公司 6971526 北京四方继保自动化有限公司 67849 27 烟台东方电子信息产业集团有限公司 6714428 北京甲骨文软件系统有限公司 6627529 南京联创科技股份有限公司 6200030 金蝶软件(中国)有限公司 5778231 南京南瑞集团公司 5487732 杭州恒生电子集团有限公司 4601033 上海新华控制技术(集团)有限公司 4571234 新太科技股份有限公司 4183235 思爱普(北京)软件系统有限公司 4081336 哈尔滨亿阳信通股份公司 4070837 云南南天电子信息产业股份公司 3989238 杭州新中大软件股份公司 3950039 株洲时代集团公司 3931640 南京南瑞继保电气有限公司 3848341 江苏南大苏富特软件股份有限公司 3781342 创智集团 3740043 深圳市南凌科技发展有限公司 3472444 北京握奇数据系统有限公司 3354745 毕益辉系统(中国)有限公司(BEA) 3300046 华立集团有限公司 3202947 广州华南资讯科技有限公司 3199548 杭州士兰微电子股份有限公司 3132949 浙江中控科技集团有限公司 3062250 盛趣信息技术(上海)有限公司 3046151 长春一汽启明信息技术有限公司 3015252 湖南计算机集团 2879453 华北计算机系统工程研究所 28794 54 深圳迈瑞生物医疗电子股份有限公司 2700055 福建星网锐捷通讯有限公司 2692256 广州海格通信有限公司 2655157 京华网络有限公司 2636058 北京市和利时系统工程股份有限公司 2635359 长江计算机(集团)公司(上海) 2532960 太极计算机集团(北京) 2455461 江苏东大金智软件股份有限公司 2420662 杭州信雅达系统工程股份有限公司 2416563 上海达因信息技术股份有限公司 2384864 湖南长沙新宇科技发展有限公司 2360065 北京联想软件有限公司 2319666 深圳市金证科技股份有限公司 2275367 中程科技有限公司 2245168 大恒新纪元科技股份有限公司 2236869 沈阳先锋计算机工程有限公司 2147570 福建新大陆电脑股份有限公司 2134271 上海致达信息产业股份有限公司 2105072 福建榕基软件开发有限公司 2070573 宏智科技股份有限公司 2053074 海湾安全技术股份有限公司 2041175 亚信科技(中国)有限公司 2012676 上海复旦光华信息科技股份有限公司 2011177 北京天桥北大青鸟科技股份有限公司 1991378 掌中万维中国信息科技有限公司 1880779 九娱(上海)信息技术有限公司 18746 网刊80 四川汇源科技发展股份公司 1785781 北京东华合创数码科技股份有限公司 1771882 华迪计算机有限公司 1761083 北京朗新信息系统有限公司 1724384 北京中科大洋科技发展股份有限公司 1713785 深圳市现代计算机有限公司 1690386 北京新晨科技股份有限公司 1681387 南昌先锋软件股份有限公司 1679088 湖南国讯国际网络有限公司 1660589 大连华信计算机技术有限公司 1640490 建研科技股份有限公司 1634591 中科软科技股份有限公司 1616992 南望信息产业集团有限公司 1605993 赛贝斯软件(中国)有限公司 1604494 四川托日信息工程有限责任公司 1566695 国电南瑞科技股份有限公司 1545496 北京先进数通信息技术有限公司 1536297 万达信息股份有限公司 1525498 杭州颐和科技信息系统有限公司 1502099 黎明网络有限公司 14976100 浙江大华信息技术股份有限公司。

各大IT公司薪资待遇

投行大摩公司简介摩根士丹利(Morgan Stanley)是一家成立于美国纽约的国际金融服务公司,提供包括证券、资产管理、企业合并重组和信用卡等多种金融服务,目前在全球27个国家的600多个城市设有代表处,雇员总数达5万多人。

仰慕去大摩的牛啊。

薪资待遇以往是18,19w左右,不过今年听说有人甚至拿到了25w basic salary的薪资高盛公司简介高盛是集投资银行、证券交易和投资管理等业务为一体的国际著名的投资银行。

它为全球成千上万个重要客户,包括企业、金融机构、国家政府及富有的个人,提供全方位的高质量金融服务。

薪资待遇16k*12+5wbonus互联网阿里巴巴公司简介阿里巴巴(香港联合交易所股份代号:1688)(1688.HK)为全球领先的小企业电子商务公司,也是阿里巴巴集团的旗舰业务。

阿里巴巴在1999年成立于中国杭州市,通过旗下三个交易市场协助世界各地数以百万计的买家和供应商从事网上生意。

三个网上交易市场包括:集中服务全球进出口商的国际交易市场()、集中国内贸易的中国交易市场(),以及透过一家联营公司经营、促进日本外销及内销的日本交易市场(www.alibaba.co.jp)。

薪资待遇今年好多8.5k*15的吧,非技术类才5k淘宝公司简介淘宝网成立于2003年5月10日,由阿里巴巴集团投资创办。

经过6年的发展,截至2009年底,淘宝拥有注册会员1.7亿;2009年全年交易额达到 2083亿人民币,是亚洲最大的网络零售商圈。

国内著名互联网分析机构艾瑞咨询调查显示,淘宝网占据国内电子商务80%以上的市场份额。

薪资待遇系统&运维工程师,待遇8k*15,有个别研发拿special offer的达到13、14w一年也有的百度公司简介百度,全球最大的中文搜索引擎、最大的中文网站。

2000年1月创立于北京中关村。

薪资待遇大部分给的是17.5w(其实是1.2w X 14个月 + 季度奖 + 年终奖,总共这个数);前端开发16w;谷歌公司简介没人不知道吧薪资待遇basic salary是19k*12,再发30+股Google股票开心网公司简介开心网是一个在线社区,通过它您可以与朋友、同学、同事、家人保持更紧密的联系, 及时了解他们的动态;与他们分享你的照片、心情、快乐。

国内上市公司大全.doc

一:农、林、牧、渔业1农业股票代码股票简称公司名称行业类别所属地区000713 丰乐种业合肥丰乐种业股份有限公司农业安徽省-合肥市000860 顺鑫农业北京顺鑫农业股份有限公司农业北京市-北京市000998 隆平高科袁隆平农业高科技股份有限公司农业湖南省-长沙市002041 登海种业山东登海种业股份有限公司种植业山东省-莱州市002200 绿大地云南绿大地生物科技股份有限公司种植业云南省-昆明市300087 荃银高科安徽荃银高科种业股份有限公司农业安徽省-合肥市300143 星河生物广东星河生物科技股份有限公司种植业广东省-东莞市400027 生态1 湖北江湖生态农业股份有限公司农业湖北省-洪湖市400039 华圣1 广东华圣科技投资股份有限公司农业广东省-广州市400056 金荔1 衡阳市金荔科技农业股份有限公司农业湖南省-衡阳市430028 京鹏科技北京京鹏环球科技股份有限公司农业北京市-北京市600075 新疆天业新疆天业股份有限公司农业新疆维吾尔族自治区-石河子市600093 禾嘉股份四川禾嘉股份有限公司农业四川省-成都市600108 亚盛集团甘肃亚盛实业(集团)股份有限公司农业甘肃省-兰州市600180 *ST九发山东九发食用菌股份有限公司农业山东省-烟台市600251 冠农股份新疆冠农果茸集团股份有限公司农业新疆维吾尔族自治区-库尔勒市600313 *ST中农中垦农业资源开发股份有限公司农业北京市-北京市600354 敦煌种业甘肃省敦煌种业股份有限公司农业甘肃省-酒泉市600359 新农开发新疆塔里木农业综合开发股份有限公司农业新疆维吾尔自治区-阿克苏地区600371 万向德农万向德农股份有限公司种植业黑龙江省-哈尔滨市600506 ST香梨新疆库尔勒香梨股份有限公司种植业新疆维吾尔族自治区-库尔勒市600540 新赛股份新疆赛里木现代农业股份有限公司农业新疆维吾尔族自治区-博乐市600598 北大荒黑龙江北大荒农业股份有限公司农业黑龙江省-哈尔滨市600672 *ST华圣广东华圣科技投资股份有限公司农业广东省-广州市600709 ST生态湖北江湖生态农业股份有限公司农业湖北省-洪湖市600762 S*ST金荔衡阳市金荔科技农业股份有限公司农业湖南省-衡阳市2 林业股票代码股票简称公司名称行业类别所属地区000592 中福实业福建中福实业股份有限公司林业福建省-福州市000663 永安林业福建省永安林业(集团)股份有限公司林业福建省-永安市002310 东方园林北京东方园林股份有限公司林业北京市-北京市600189 吉林森工吉林森林工业股份有限公司林业吉林省-长春市600265 景谷林业云南景谷林业股份有限公司林业云南省-思茅市3 畜牧业股票代码股票简称公司名称行业类别所属地区000735 罗牛山海口农工贸(罗牛山)股份有限公司畜牧业海南省-海口市002234 民和股份山东民和牧业股份有限公司家禽饲养业山东省-烟台市002299 圣农发展福建圣农发展股份有限公司家禽饲养业福建省-南平市002321 华英农业河南华英农业发展股份有限公司畜牧业河南省-信阳市002458 益生股份山东益生种畜禽股份有限公司畜牧业山东省-烟台市002477 雏鹰农牧河南雏鹰农牧股份有限公司家禽饲养业河南省-新郑市002505 大康牧业湖南大康牧业股份有限公司畜牧业湖南省-怀化市300106 西部牧业新疆西部牧业股份有限公司畜牧业新疆维吾尔族自治区-石河子市600695 大江股份上海大江(集团)股份有限公司家禽饲养业上海市-上海市600965 福成五丰河北福成五丰食品股份有限公司畜牧业河北省-三河市①600975 新五丰湖南新五丰股份有限公司畜牧业湖南省-长沙市900919 大江B股上海大江(集团)股份有限公司家禽饲养业上海市-上海市4 渔业股票代码股票简称公司名称行业类别所属地区000588 PT粤金曼广东金曼集团股份有限公司渔业广东省-潮州市000798 中水渔业中水集团远洋股份有限公司渔业北京市-北京市002069 獐子岛大连獐子岛渔业集团股份有限公司渔业辽宁省-大连市002086 东方海洋山东东方海洋科技股份有限公司海洋渔业山东省-烟台市002173 山下湖浙江山下湖珍珠集团股份有限公司淡水渔业浙江省-诸暨市002447 壹桥苗业大连壹桥海洋苗业股份有限公司海洋渔业辽宁省-瓦房店市200992 中鲁B 山东省中鲁远洋渔业股份有限公司渔业山东省-济南市300094 国联水产湛江国联水产开发股份有限公司淡水渔业广东省-湛江市400012 粤金曼1 广东金曼集团股份有限公司渔业广东省-潮州市600097 开创国际上海开创国际海洋资源股份有限公司淡水渔业上海市-上海市600257 大湖股份大湖水殖股份有限公司渔业湖南省-常德市600275 ST昌鱼湖北武昌鱼股份有限公司渔业湖北省-鄂州市600467 好当家山东好当家海洋发展股份有限公司海洋渔业山东省-荣成市5 农林牧渔服务业股票代码股票简称公司名称行业类别所属地区000061 农产品深圳市农产品股份有限公司农业服务业广东省-深圳市000769 *ST大菲沈阳菲菲澳家现代农业股份有限公司农、林、牧、渔服务业辽宁省-沈阳市400010 鹫峰5 北京鹫峰科技开发股份有限公司农、林、牧、渔服务业北京市-北京市400046 大菲1 沈阳菲菲澳家现代农业股份有限公司农、林、牧、渔服务业辽宁省-沈阳市二:采掘业1 煤炭采选业股票代码股票简称公司名称行业类别所属地区000552 靖远煤电甘肃靖远煤电股份有限公司煤炭采选业甘肃省-兰州市000780 平庄能源内蒙古平庄能源股份有限公司煤炭采选业内蒙古自治区-赤峰市000933 神火股份河南神火煤电股份有限公司煤炭采选业河南省-永城市000937 冀中能源冀中能源股份有限公司煤炭采选业河北省-邢台市000968 煤气化太原煤气化股份有限公司煤炭采选业山西省-太原市000983 西山煤电山西西山煤电股份有限公司煤炭采选业山西省-太原市002128 露天煤业内蒙古霍林河露天煤业股份有限公司煤炭开采业内蒙古自治区-霍林郭勒市600121 郑州煤电郑州煤电股份有限公司煤炭开采业河南省-郑州市600123 兰花科创山西兰花科技创业股份有限公司煤炭采选业山西省-晋城市600188 兖州煤业兖州煤业股份有限公司煤炭采选业山东省-邹城市600348 国阳新能山西国阳新能股份有限公司煤炭采选业山西省-阳泉市600381 ST贤成青海贤成矿业股份有限公司煤炭采选业青海省-西宁市600395 盘江股份贵州盘江精煤股份有限公司煤炭采选业贵州省-六盘水市600397 安源股份安源实业股份有限公司煤炭开采业江西省-萍乡市600508 上海能源上海大屯能源股份有限公司煤炭采选业上海市-上海市600546 山煤国际山煤国际能源集团股份有限公司煤炭采选业山西省-太原市600971 恒源煤电安徽恒源煤电股份有限公司煤炭采选业安徽省-淮北市600997 开滦股份开滦能源化工股份有限公司煤炭采选业河北省-唐山市601001 大同煤业大同煤业股份有限公司煤炭采选业山西省-大同市601088 中国神华中国神华能源股份有限公司煤炭采选业北京市-北京市601101 昊华能源北京昊华能源股份有限公司煤炭采选业北京市-北京市601666 平煤股份平顶山天安煤业股份有限公司煤炭采选业河南省-平顶山市②601699 潞安环能山西潞安环保能源开发股份有限公司煤炭采选业山西省-长治市601898 中煤能源中国中煤能源股份有限公司煤炭开采业北京市-北京市601918 国投新集国投新集能源股份有限公司煤炭采选业安徽省-淮南市900948 伊泰B股内蒙古伊泰煤炭股份有限公司煤炭采选业内蒙古自治区-鄂尔多斯市2 石油和天然气开采业股票代码股票简称公司名称行业类别所属地区000406 大明退市中国石化胜利油田大明(集团)股份有限公司石油和天然气开采业山东省-东营市000817 辽油退市辽河金马油田股份有限公司石油和天然气开采业辽宁省-盘锦市000956 中原退市中国石化中原油气高新股份有限公司石油和天然气开采业河南省-郑州市600028 中国石化中国石油化工股份有限公司石油和天然气开采业北京市-北京市601857 中国石油中国石油天然气股份有限公司石油和天然气开采业北京市-北京市3 黑色金属矿采选业股票代码股票简称公司名称行业类别所属地区000655 金岭矿业山东金岭矿业股份有限公司铁矿采选业山东省-淄博市000762 西藏矿业西藏矿业发展股份有限公司黑色金属矿采选业西藏自治区-拉萨市4 有色金属矿采选业股票代码股票简称公司名称行业类别所属地区000758 中色股份中国有色金属建设股份有限公司重有色金属矿采选业北京市-北京市002155 辰州矿业湖南辰州矿业股份有限公司贵金属矿采选业湖南省-怀化市002340 格林美深圳市格林美高新技术股份有限公司有色金属矿采选业广东省-深圳市600139 西部资源四川西部资源控股股份有限公司重有色金属矿采选业四川省-绵阳市600489 中金黄金中金黄金股份有限公司贵金属矿采选业天津市-天津市600497 驰宏锌锗云南驰宏锌锗股份有限公司有色金属矿采选业云南省-曲靖市600547 山东黄金山东黄金矿业股份有限公司贵金属矿采选业山东省-济南市600711 ST雄震厦门雄震矿业集团股份有限公司有色金属矿采选业福建省-厦门市601168 西部矿业西部矿业股份有限公司重有色金属矿采选业青海省-西宁市601899 紫金矿业紫金矿业集团股份有限公司贵金属矿采选业福建省-厦门市601958 金钼股份金堆城钼业股份有限公司有色金属矿采选业陕西省-西安市5 采掘服务业股票代码股票简称公司名称行业类别所属地区002207 准油股份新疆准东石油技术股份有限公司石油和天然气开采服务业新疆维吾尔族自治区-乌鲁木齐市002353 杰瑞股份烟台杰瑞石油服务集团股份有限公司采掘服务业山东省-烟台市200053 深基地B深圳赤湾石油基地股份有限公司石油和天然气开采服务业广东省-深圳市300084 海默科技兰州海默科技股份有限公司石油和天然气开采服务业甘肃省-兰州市300157 恒泰艾普恒泰艾普石油天然气技术服务股份有限公司石油和天然气开采服务业北京市-北京市300164 通源石油西安通源石油科技股份有限公司石油和天然气开采服务业陕西省-西安市600583 海油工程海洋石油工程股份有限公司石油和天然气开采服务业天津市-天津市601808 中海油服中海油田服务股份有限公司石油和天然气开采服务业天津市-天津市三:制造业1 食品,饮料股票代码股票简称公司名称行业类别所属地区000019 深深宝A深圳市深宝实业股份有限公司软饮料制造业广东省-深圳市000048 ST康达尔深圳市康达尔(集团)股份有限公司食品加工业广东省-深圳市000529 广弘控股广东广弘控股股份有限公司屠宰及肉类蛋类加工业广东省-鹤山市000557 *ST广夏广夏(银川)实业股份有限公司酒精及饮料酒制造业宁夏回族自治区-银川市000568 泸州老窖泸州老窖股份有限公司酒精及饮料酒制造业四川省-泸州市③000596 古井贡酒安徽古井贡酒股份有限公司酒精及饮料酒制造业安徽省-亳州市000702 正虹科技湖南正虹科技发展股份有限公司粮食及饲料加工业湖南省-岳阳市000729 燕京啤酒北京燕京啤酒股份有限公司酒精及饮料酒制造业北京市-北京市000752 西藏发展西藏银河科技发展股份有限公司酒精及饮料酒制造业西藏自治区-拉萨市000796 易食股份易食集团股份有限公司食品制造业陕西省-宝鸡市000799 酒鬼酒酒鬼酒股份有限公司酒精及饮料酒制造业湖南省-湘西土家族苗族自治州000848 承德露露河北承德露露股份有限公司软饮料制造业河北省-承德市000858 五粮液宜宾五粮液股份有限公司酒精及饮料酒制造业四川省-宜宾市000869 张裕A烟台张裕葡萄酿酒股份有限公司酒精及饮料酒制造业山东省-烟台市000876 新希望四川新希望农业股份有限公司粮食及饲料加工业四川省-绵阳市000893 东凌粮油广州东凌粮油股份有限公司植物油加工业广东省-广州市000895 双汇发展河南双汇投资发展股份有限公司屠宰及肉类蛋类加工业河南省-漯河市000911 南宁糖业南宁糖业股份有限公司制糖业广西壮族自治区-南宁市000929 兰州黄河兰州黄河企业股份有限公司酒精及饮料酒制造业甘肃省-兰州市000972 新中基新疆中基实业股份有限公司其他加工业新疆维吾尔族自治区-乌鲁木齐市000995 ST皇台甘肃皇台酒业股份有限公司酒精及饮料酒制造业甘肃省-武威市002053 云南盐化云南盐化股份有限公司盐加工业云南省-昆明市002100 天康生物新疆天康畜牧生物技术股份有限公司食品加工业新疆维吾尔族自治区-乌鲁木齐市002124 天邦股份宁波天邦股份有限公司粮食及饲料加工业浙江省-余姚市002143 高金食品四川高金食品股份有限公司食品加工业四川省-遂宁市002157 正邦科技江西正邦科技股份有限公司粮食及饲料加工业江西省-南昌市002216 三全食品郑州三全食品股份有限公司其他食品制造业河南省-郑州市002220 天宝股份大连天宝绿色食品股份有限公司食品加工业吉林省-大连市002286 保龄宝保龄宝生物股份有限公司食品制造业山东省-济南市002304 洋河股份江苏洋河酒厂股份有限公司酒精及饮料酒制造业江苏省-宿迁市002311 海大集团广东海大集团股份有限公司粮食及饲料加工业广东省-广州市002329 皇氏乳业广西皇氏甲天下乳业股份有限公司乳制品制造业广西壮族自治区-南宁市002330 得利斯山东得利斯食品股份有限公司屠宰及肉类蛋类加工业山东省-诸城市002385 大北农北京大北农科技集团股份有限公司粮食及饲料加工业北京市-北京市002387 黑牛食品黑牛食品股份有限公司食品制造业广东省-汕头市002461 珠江啤酒广州珠江啤酒股份有限公司酒精及饮料酒制造业广东省-广州市002481 双塔食品烟台双塔食品股份有限公司其他食品制造业山东省-烟台市002495 佳隆股份广东佳隆食品股份有限公司调味品制造业广东省-普宁市002507 涪陵榨菜重庆市涪陵榨菜集团股份有限公司食品制造业重庆市-重庆市002515 金字火腿金字火腿股份有限公司食品加工业浙江省-金华市002525 胜景山河湖南胜景山河生物科技股份有限公司酒精及饮料酒制造业湖南省-岳阳市200019 深深宝B深圳市深宝实业股份有限公司软饮料制造业广东省-深圳市200596 古井贡B 安徽古井贡酒股份有限公司酒精及饮料酒制造业安徽省-亳州市200869 张裕B烟台张裕葡萄酿酒股份有限公司酒精及饮料酒制造业山东省-烟台市300146 汤臣倍健广东汤臣倍健生物科技股份有限公司其他食品制造业广东省-珠海市300149 量子高科江门量子高科生物股份有限公司食品制造业广东省-江门市600059 古越龙山浙江古越龙山绍兴酒股份有限公司酒精及饮料酒制造业浙江省-绍兴市600073 上海梅林上海梅林正广和股份有限公司罐头食品制造业上海市-上海市600084 *ST中葡中信国安葡萄酒业股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-乌鲁木齐市600090 啤酒花新疆啤酒花股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-乌鲁木齐市600095 哈高科哈尔滨高科技(集团)股份有限公司粮食及饲料加工业黑龙江省-哈尔滨市600127 金健米业湖南金健米业股份有限公司粮食及饲料加工业湖南省-常德市④600132 重庆啤酒重庆啤酒股份有限公司酒精及饮料酒制造业重庆市-重庆市600186 莲花味精河南莲花味精股份有限公司调味品制造业河南省-项城市600191 华资实业包头华资实业股份有限公司制糖业内蒙古自治区-包头市600195 中牧股份中牧实业股份有限公司粮食及饲料加工业北京市-北京市600197 伊力特新疆伊力特实业股份有限公司酒精及饮料酒制造业新疆维吾尔族自治区-新源县600199 金种子酒安徽金种子酒业股份有限公司酒精及饮料酒制造业安徽省-阜阳市600238 海南椰岛海南椰岛(集团)股份有限公司酒精及饮料酒制造业海南省-海口市600298 安琪酵母安琪酵母股份有限公司食品制造业湖北省-宜昌市600300 维维股份维维食品饮料股份有限公司乳制品制造业江苏省-徐州市600305 恒顺醋业江苏恒顺醋业股份有限公司调味品制造业江苏省-镇江市600311 荣华实业甘肃荣华实业(集团)股份有限公司粮食及饲料加工业甘肃省-武威市600365 通葡股份通化葡萄酒股份有限公司酒精及饮料酒制造业吉林省-通化市600429 三元股份北京三元食品股份有限公司乳制品制造业北京市-北京市600438 通威股份通威股份有限公司粮食及饲料加工业四川省-成都市600519 贵州茅台贵州茅台酒股份有限公司酒精及饮料酒制造业贵州省-仁怀市600537 海通集团海通食品集团股份有限公司食品加工业浙江省-慈溪市600543 莫高股份甘肃莫高实业发展股份有限公司酒精及饮料酒制造业甘肃省-兰州市600559 老白干酒河北衡水老白干酒业股份有限公司酒精及饮料酒制造业河北省-衡水市600573 惠泉啤酒福建省燕京惠泉啤酒股份有限公司酒精及饮料酒制造业福建省-泉州市600597 光明乳业光明乳业股份有限公司乳制品制造业上海市-上海市600600 青岛啤酒青岛啤酒股份有限公司酒精及饮料酒制造业山东省-青岛市600702 沱牌曲酒四川沱牌曲酒股份有限公司酒精及饮料酒制造业四川省-遂宁市600737 中粮屯河中粮屯河股份有限公司食品加工业新疆维吾尔族自治区-昌吉市600779 水井坊四川水井坊股份有限公司酒精及饮料酒制造业四川省-成都市600809 山西汾酒山西杏花村汾酒厂股份有限公司酒精及饮料酒制造业山西省-汾阳市600887 伊利股份内蒙古伊利实业集团股份有限公司乳制品制造业内蒙古自治区-呼和浩特市600962 国投中鲁国投中鲁果汁股份有限公司软饮料制造业北京市-北京市2 纺织,服装,皮毛股票代码股票简称公司名称行业类别所属地区000018 ST中冠A 深圳中冠纺织印染股份有限公司其他纺织品业广东省-深圳市000045 深纺织A深圳市纺织(集团)股份有限公司纺织业广东省-深圳市000158 常山股份石家庄常山纺织股份有限公司纺织业河北省-石家庄市000681 *ST远东远东实业股份有限公司服装制造业江苏省-常州市000726 鲁泰A鲁泰纺织股份有限公司纺织业山东省-淄博市000779 三毛派神兰州三毛实业股份有限公司纺织业甘肃省-兰州市000810 华润锦华华润锦华股份有限公司纺织业四川省-遂宁市000813 天山纺织新疆天山毛纺织股份有限公司毛纺织业新疆维吾尔族自治区-乌鲁木齐市000850 华茂股份安徽华茂纺织股份有限公司棉纺织业安徽省-安庆市000902 *ST中服中国服装股份有限公司服装制造业北京市-北京市000955 ST欣龙欣龙控股(集团)股份有限公司其他纤维制品制造业海南省-海口市000971 ST迈亚湖北迈亚股份有限公司毛纺织业湖北省-仙桃市000982 中银绒业宁夏中银绒业股份有限公司毛纺织业宁夏回族自治区-灵武市002015 霞客环保江苏霞客环保色纺股份有限公司棉纺织业江苏省-江阴市002029 七匹狼福建七匹狼实业股份有限公司服装制造业福建省-晋江市002034 美欣达浙江美欣达印染集团股份有限公司棉纺织业浙江省-湖州市002036 宜科科技宁波宜科科技实业股份有限公司服装制造业浙江省-宁波市⑤002042 华孚色纺华孚色纺股份有限公司棉纺织业安徽省-淮北市002044 江苏三友江苏三友集团股份有限公司服装制造业江苏省-南通市002070 众和股份福建众和股份有限公司纺织业福建省-莆田市002072 *ST德棉山东德棉股份有限公司纺织业山东省-德州市002083 孚日股份孚日集团股份有限公司纺织业山东省-潍坊市002087 新野纺织河南新野纺织股份有限公司纺织业河南省-南阳市002144 宏达高科宏达高科控股股份有限公司纺织业浙江省-海宁市002154 报喜鸟浙江报喜鸟服饰股份有限公司服装制造业浙江省-温州市002193 山东如意山东济宁如意毛纺织股份有限公司毛纺织业山东省-济宁市002239 金飞达江苏金飞达服装股份有限公司服装及其他纤维制品制造业江苏省-通州市002269 美邦服饰上海美特斯邦威服饰股份有限公司服装制造业上海市-上海市002291 星期六佛山星期六鞋业股份有限公司制鞋业广东省-佛山市002293 罗莱家纺罗莱家纺股份有限公司纺织业江苏省-南通市002327 富安娜深圳市富安娜家居用品股份有限公司纺织业广东省-深圳市002394 联发股份江苏联发纺织股份有限公司纺织业江苏省-南通市002397 梦洁家纺湖南梦洁家纺股份有限公司纺织业湖南省-长沙市002404 嘉欣丝绸浙江嘉欣丝绸股份有限公司丝绢纺织业浙江省-嘉兴市002425 凯撒股份凯撒(中国)股份有限公司服装制造业广东省-汕头市002485 希努尔希努尔男装股份有限公司服装制造业山东省-诸城市002486 嘉麟杰上海嘉麟杰纺织品股份有限公司纺织业上海市-上海市002494 华斯股份华斯农业开发股份有限公司毛皮鞣制及制品业河北省-002503 搜于特东莞市搜于特服装股份有限公司服装制造业广东省-东莞市002516 江苏旷达江苏旷达汽车织物集团股份有限公司其他纺织品业江苏省-常州市002517 泰亚股份泰亚鞋业股份有限公司制鞋业福建省-泉州市200018 ST中冠B 深圳中冠纺织印染股份有限公司其他纺织品业广东省-深圳市200045 深纺织B深圳市纺织(集团)股份有限公司纺织业广东省-深圳市200160 ST大路B 承德大路股份有限公司针织品业河北省-承德市200168 ST雷伊B 广东雷伊(集团)股份有限公司服装制造业广东省-普宁市200726 鲁泰B鲁泰纺织股份有限公司纺织业山东省-淄博市400013 港岳1 山东港岳航电集团股份有限公司制鞋业山东省-泰安市600070 浙江富润浙江富润股份有限公司纺织业浙江省-诸暨市600107 美尔雅湖北美尔雅股份有限公司服装制造业湖北省-黄石市600137 浪莎股份四川浪莎控股股份有限公司针织品业四川省-宜宾市600152 维科精华宁波维科精华集团股份有限公司纺织业浙江省-宁波市600156 华升股份湖南华升股份有限公司纺织业湖南省-长沙市600177 雅戈尔雅戈尔集团股份有限公司服装制造业浙江省-宁波市600220 江苏阳光江苏阳光股份有限公司毛纺织业江苏省-江阴市600232 金鹰股份浙江金鹰股份有限公司纺织业浙江省-舟山市600233 大杨创世大连大杨创世股份有限公司服装制造业辽宁省-大连市600272 开开实业上海开开实业股份有限公司服装制造业上海市-上海市600273 华芳纺织华芳纺织股份有限公司纺织业江苏省-张家港市600295 鄂尔多斯内蒙古鄂尔多斯羊绒制品股份有限公司服装制造业内蒙古自治区-鄂尔多斯市600370 三房巷江苏三房巷实业股份有限公司纺织业江苏省-江阴市600398 凯诺科技凯诺科技股份有限公司服装制造业江苏省-江阴市600400 红豆股份江苏红豆实业股份有限公司服装制造业江苏省-无锡市600439 瑞贝卡河南瑞贝卡发制品股份有限公司毛皮鞣制及制品业河南省-许昌市600448 华纺股份华纺股份有限公司纺织业山东省-滨州市600483 福建南纺福建南纺股份有限公司纺织业福建省-南平市⑥。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算机软件开发与咨询

宁波 GQY 宁波 GQY 视讯股份有限公司

计算机及相关设备制造业

中瑞思创 杭州中瑞思创科技股份有限公司

计算机及相关设备制造业

数码视讯 北京数码视讯科技股份有限公司

通信及相关设备制造业

恒信移动 河北恒信移动商务股份有限公司

通信服务业

银 之 杰 深圳市银之杰科技股份有限公司

计算机软件开发与咨询

盖特佳

计算机应用服务业

北京市-北京市 北京市-北京市 北京市-北京市 北京市-北京市 北京市-北京市

北京市-北京市

胜龙科技 北京胜龙科技股份有限公司

通信服务业

北京市-北京市

合纵科技 北京合纵科技股份有限公司

电子计算机制造业

北京市-北京市

新松佳和 北京新松佳和电子系统股份有限公司 电子计算机制造业

北京市-北京市

计算机应用服务业

华星创业 杭州华星创业通信技术股份有限公司 通信服务业

金亚科技 成都金亚科技股份有限公司

广播电视设备制造业

浙江核新同花顺网络信息股份有限公

同花顺

计算机应用服务业

北京市-北京市 北京市-北京市 北京市-北京市 山东省-威海市 北京市-北京市 福建省-福州市 上海市-上海市 北京市-北京市 北京市-北京市 福建省-福州市 广东省-深圳市 广东省-佛山市 江苏省-南京市 北京市-北京市 北京市-北京市 上海市-上海市 浙江省-杭州市 陕西省-西安市 浙江省-杭州市 四川省-成都市

000063

中兴通讯 中兴通讯股份有限公司

通信及相关设备制造业

000066

长城电脑 中国长城计算机深圳股份有限公司 计算机及相关设备制造业

000509

S*ST 华塑 华塑控股股份有限公司

计算机软件开发与咨询

000542

TCL 通讯 TCL 通讯设备股份有限公司

通信及相关设备制造业

000547

闽福发A 神州学人集团股份有限公司

超图软件 北京超图软件股份有限公司

计算机软件开发与咨询

梅 泰 诺 北京梅泰诺通信技术股份有限公司 通信设备制造业

朗科科技 深圳市朗科科技股份有限公司

计算机应用服务业

赛为智能 深圳市赛为智能股份有限公司

计算机软件开发与咨询

华力创通 北京华力创通科技股份有限公司

计算机相关设备制造业

天源迪科 深圳天源迪科信息技术股份有限公司 计算机应用服务业

精品文档

精品文档

430002 430007 430008 430011 430014

430015 司

430016 430018 430019 430023 430024 430027 430032 430033 430035 430036 430038 430044 430045 430046 430048

京中兴 5 北京理工中兴科技股份有限公司

计算机及相关设备制造业

比特 1 比特科技控股股份有限公司

计算机应用服务业

龙科 1 黑龙江省科利华网络股份有限公司 计算机应用服务业

托普 1 四川托普软件投资股份有限公司

计算机应用服务业

世纪瑞尔 北京世纪瑞尔技术股份有限公司

信息技术业

北京市-北京市 北京市-北京市 广东省-深圳市 广东省-深圳市 北京市-北京市 广东省-深圳市 广东省-珠海市 福建省-厦门市 广东省-深圳市 北京市-北京市 上海市-上海市 北京市-北京市 浙江省-宁波市 浙江省-杭州市 北京市-北京市 河北省-石家庄市 广东省-深圳市 北京市-北京市 广东省-深圳市 黑龙江省-阿城市 四川省-自贡市 北京市-北京市

浪潮信息 浪潮电子信息产业股份有限公司

计算机及相关设备制造业

S*ST 兰光 甘肃兰光科技股份有限公司

计算机及相关设备制造业

新大陆 福建新大陆电脑股份有限公司

计算机应用服务业

七喜控股 七喜控股股份有限公司

计算机及相关设备制造业

同洲电子 深圳市同洲电子股份有限公司

通信及相关设备制造业

远光软件 远光软件股份有限公司

计算机软件开发与咨询

东华软件 东华软件股份公司

计算机应用服务业

软控股份 软控股份有限公司

计算机应用服务业

新海宜 苏州新海宜通信科技股份有限公司 通信设备制造业

金智科技 江苏金智科技股份有限公司

计算机应用服务业

国脉科技 国脉科技股份有限公司

电信服务业

生意宝 浙江网盛生意宝股份有限公司

其他计算机应用服务业

远望谷 深圳市远望谷信息技术股份有限公司 通信及相关设备制造业

延华智能 上海延华智能科技股份有限公司

其他计算机应用服务业

海得控制 上海海得控制系统股份有限公司

计算机应用服务业

新嘉联 浙江新嘉联电子股份有限公司

通信设备制造业

武汉凡谷 武汉凡谷电子技术股份有限公司

通信及相关设备制造业

海隆软件 上海海隆软件股份有限公司

浙江省-杭州市

精品文档

精品文档

300036 300038 300042 300044 300045 300047 300050 300051 300052 300065 300074 300075 300076 300078 300079 300081 300085 400006 400035 400048 400054 430001

精品文档

精品文档

000851 000863 000892 000909 000938 000948 000977 000981 000997 002027 002052 002063 002065 002073 002089 002090 002093 002095 002115 002148 002151 002153

世纪鼎利 珠海世纪鼎利通信科技股份有限公司 通信服务业

三五互联 厦门三五互联科技股份有限公司

计算机软件开发与咨询

中 青 宝 深圳中青宝互动网络股份有限公司 计算机应用服务业

海 兰 信 北京海兰信数据科技股份有限公司 计算机应用服务业

华平股份 上海华平信息技术股份有限公司

通信服务业

数字政通 北京数字政通科技股份有限公司

精品文档

股票代码

股票简称 公司名称

行业类别

000008

ST 宝利来 广东宝利来投资股份有限公司

计算机应用服务业

000021

长城开发 深圳长城开发科技股份有限公司

计算机相关设备制造业

000032

深桑达A 深圳市桑达实业股份有限公司

通信及相关设备制造业

000035

*ST 科健 中国科健股份有限公司

通信及相关设备制造业

中信国安 中信国安信息产业股份有限公司

通信及相关设备制造业

所属地区

广东省-深圳市 广东省-深圳市 广东省-深圳市 广东省-深圳市 广东省-深圳市 广东省-深圳市 四川省-南充市 广东省-惠州市 福建省-福州市 四川省-自贡市 四川省-成都市 广东省-潮州市 广东省-深圳市 四川省-重庆市 广西壮族自治区-北海市 湖南省-长沙市 湖南省-长沙市 江苏省-常州市 北京市-北京市

通信及相关设备制造业

焦点科技 焦点科技股份有限公司

计算机应用服务业

键桥通讯 深圳键桥通讯技术股份有限公司

通信服务业

皖通科技 安徽皖通科技股份有限公司

计算机应用服务业

积成电子 积成电子股份有限公司

计算机应用服务业

广东省-深圳市 上海市-上海市 上海市-上海市 浙江省湖北省-武汉市 上海市-上海市 安徽省-合肥市 辽宁省-沈阳市 吉林省-长春市 四川省-成都市 湖南省-长沙市 四川省-成都市 北京市-北京市 浙江省-杭州市 湖北省-武汉市 河南省-郑州市 广东省-广州市 广东省-深圳市 江苏省-南京市 广东省-深圳市 安徽省-合肥市 山东省-济南市

汉王科技 汉王科技股份有限公司

计算机软件开发与咨询

太极股份 太极计算机股份有限公司

计算机软件开发与咨询

联信永益 北京联信永益科技股份有限公司

计算机软件开发与咨询

新 北 洋 山东新北洋信息技术股份有限公司 计算机及相关设备制造业

合众思壮 北京合众思壮科技股份有限公司

通信及相关设备制造业

星网锐捷 福建星网锐捷通讯股份有限公司

精品文档

精品文档

002161 002178 002184 002188 002194 002195 002230 002231 002232 002253 002261 002268 002279 002280 002281 002296 002308 002313 002315 002316 002331 002339

计算机软件开发与咨询

科大讯飞 安徽科大讯飞信息科技股份有限公司 计算机应用服务业

奥维通信 奥维通信股份有限公司

通信设备制造业

启明信息 启明信息技术股份有限公司

计算机软件开发与咨询

川大智胜 四川川大智胜软件股份有限公司

计算机软件开发与咨询

拓维信息 拓维信息系统股份有限公司

计算机软件开发与咨询

卫士通 成都卫士通信息产业股份有限公司 计算机应用服务业

计算机及相关设备制造业

000703

*ST 光华 世纪光华科技股份有限公司

通信及相关设备制造业

000748

长城信息 长城信息产业股份有限公司

计算机及相关设备制造业

000787

*ST 创智 创智信息科技股份有限公司

计算机应用服务业

000805

*ST 炎黄 江苏炎黄在线物流股份有限公司

计算机应用服务业

000839

通信设备制造业

交技发展 上海交技发展股份有限公司

计算机应用服务业

四维图新 北京四维图新科技股份有限公司