600597光明乳业2023年上半年财务风险分析详细报告

光明乳业股份有限公司财务分析报告

财务分析报告(2010级)公司名称:光明乳业股份有限公司(600597)目录1公司基本情况介绍2公司所在行业分析3分析结论或存在的问题3.1结论1:光明乳业近三年资产规模增长幅度不大,权益总额也并无较大增长,公司处于平稳发展阶段。

3.2结论2:光明乳业的资产结构比较稳定,资产风险较小,资本结构较为合理,但是其财务实力略有下降。

3.3结论3:将光明乳业的成长性、财务能力、偿债能力、现金流量、经营能力、盈利能力等综合指标与行业平均值比较,可以看出光明在经营能力和成长性方面优势较大,在偿债能力、财务能力方面有待加强,而盈利能力则正在改善中。

3.4结论4:光明乳业在产销量、市场占有率等方面明显落后于同行业龙头企业(伊利集团),公司实力有待提高。

3.5结论5:光明的成本控制可能存在一定问题。

因为企业一旦压缩成本,极易出现质量不过关等问题。

4建议及对策4.1增加市场拓展的投入4.2加强品质管理,加大品牌维护1公司基本情况介绍光明乳业股份有限公司成立于1911年,总部设立在上海,是由国资、外资、民营资本组成的产权多元化股份制上市公司,从事乳和乳制品的开发、生产和销售,奶牛和公牛饲养、培育,物流配送,营养保健食品开发、生产和销售。

公司有乳品研发中心、加工设备以及加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

公司原名上海光明乳业股份有限公司,是由上实食品控股有限公司(“上实食品”)、上海牛奶(集团)有限公司(“牛奶集团”)、上海国有资产经营有限公司、大众交通(集团)股份有限公司、东方希望集团有限公司和DanoneAsiaPte.Ltd.,(“达能亚洲”)等发起人在上海光明乳业有限公司基础上,于2000年11月17日整体变更设立的股份有限公司。

公司于2002年8月14日向社会公众发行了每股面值1元的人民币普通股1.5亿股,并于2002年8月28日在上海证券交易所上市交易。

600587新华医疗2023年上半年财务风险分析详细报告

新华医疗2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为33,919.45万元,2023年上半年已经取得的短期带息负债为120,631.88万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供173,623.34万元的营运资本。

3.总资金需求该企业资金富裕,富裕139,703.89万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为251,151.67万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是346,669.07万元,实际已经取得的短期带息负债为120,631.88万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为346,669.07万元,企业有能力在3年之内偿还的贷款总规模为394,427.77万元,在5年之内偿还的贷款总规模为489,945.17万元,当前实际的带息负债合计为133,704万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供203,404.26万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为28,950.67万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收股利增加3,859.92万元,应收利息增加191.81万元,应收账款增加16,137.87万元,其他应收款增加419.85万元,预付款项减少2,572.61万元,存货增加17,620.86万元,一年内到期的非流动资产减少959.12万元,其他流动资产减少3,879.85万元,共计增加30,818.72万元。

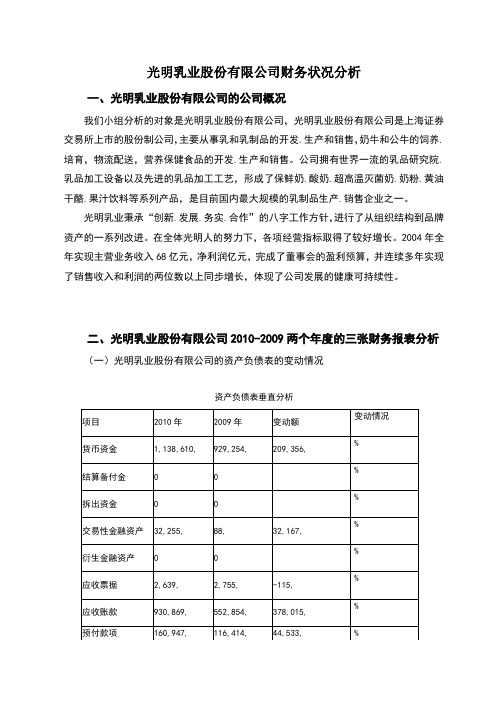

光明乳业股份有限公司财务状况分析财务报表分析

光明乳业股份有限公司财务状况分析一、光明乳业股份有限公司的公司概况我们小组分析的对象是光明乳业股份有限公司,光明乳业股份有限公司是上海证券交易所上市的股份制公司,主要从事乳和乳制品的开发.生产和销售,奶牛和公牛的饲养.培育,物流配送,营养保健食品的开发.生产和销售。

公司拥有世界一流的乳品研究院.乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶.酸奶.超高温灭菌奶.奶粉.黄油干酪.果汁饮料等系列产品,是目前国内最大规模的乳制品生产.销售企业之一。

光明乳业秉承“创新.发展.务实.合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入68亿元,净利润亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

二、光明乳业股份有限公司2010-2009两个年度的三张财务报表分析(一)光明乳业股份有限公司的资产负债表的变动情况资产负债表垂直分析从下面几方面具体分析;1.货币资金a.从存量和规模及变动情况来看,本公司的货币资金比上年增加209,356,000。

其原因一是应收账款和预付款项分别增长378,015,000元,44,533,元b.从比重及变动情况来看,2009年到2010年,该公司货币资金下降了%。

2.固定资产结构分析2009年固定资产占资产总额的%,2010年这一比例为%,下降了个百分点。

固定资产能够反映一个企业的生产能力,说明该公司这两年发展还是较为平稳的。

2010年在建工程的比例增加了个百分点,一部分建造完成转入固定资产,说明公司仍在建设固定资产,为企业后续发展奠定基础,公司有一定的发展能力,生产能力将进一步提高。

3.流动资产构成分析从上可分析看出,货币资金的比例比去年减少了个百分点,下降幅度较大,资金的流动性变差。

应收账款占资产的总比例比去年相比增加了个百分点,,应收账款管理变差,存货的比例增加了个百分点,说明企业销售状况与去年比有所下降。

光明财务报告案例分析(3篇)

第1篇一、案例背景光明公司是一家成立于20世纪80年代的大型国有企业,主要从事食品、饮料、医药、日化等产品的研发、生产和销售。

经过多年的发展,光明公司已经成为国内知名的品牌,产品远销海外。

近年来,随着市场竞争的加剧,光明公司面临着巨大的挑战。

为了提高公司的市场竞争力,公司管理层决定对财务报告进行改革,以提高财务报告的真实性和透明度。

二、案例描述1. 财务报告存在的问题(1)信息披露不充分:光明公司的财务报告信息披露不够充分,部分财务数据缺乏详细的说明,投资者难以全面了解公司的财务状况。

(2)会计政策选择不合理:光明公司在会计政策选择上存在一定的问题,如固定资产折旧年限过长、无形资产摊销期限过短等,导致财务数据失真。

(3)关联交易披露不透明:光明公司关联交易较多,但关联交易的披露不够透明,投资者难以判断关联交易对公司财务状况的影响。

2. 财务报告改革措施(1)完善信息披露制度:光明公司加大了信息披露力度,对财务报告中的关键数据进行了详细说明,提高了财务报告的透明度。

(2)优化会计政策:光明公司对会计政策进行了调整,如缩短固定资产折旧年限、延长无形资产摊销期限等,使财务数据更加真实。

(3)加强关联交易披露:光明公司对关联交易进行了详细披露,包括关联方名称、交易内容、交易金额等信息,便于投资者了解关联交易对公司财务状况的影响。

三、案例分析1. 财务报告信息披露不充分的问题(1)原因分析:信息披露不充分的原因主要在于公司管理层对信息披露的重视程度不够,以及对投资者需求的了解不足。

(2)改进措施:光明公司应加强对信息披露工作的重视,建立健全信息披露制度,提高财务报告的透明度。

2. 会计政策选择不合理的问题(1)原因分析:会计政策选择不合理的原因在于公司管理层对会计准则的理解不够深入,以及对公司实际情况的把握不准确。

(2)改进措施:光明公司应加强对会计准则的学习,结合公司实际情况选择合适的会计政策,提高财务数据的真实性。

光明乳业财务报表分析(2017—2019年)

ECONOMIC RESEARCH GUIDE2021年第10期No.10袁2021经济研究导刊一、我国乳业行业分析(一)乳业行业现状乳制品行业是二级市场食品制造业下的细分产业,一直是健康中国、强壮民族不可或缺的产业,其发展历来备受国家重视。

随着我国居民幸福指数的提高,国民越来越注重身体健康,越来越多的人开始消费乳制品,我国乳业行业高速发展,乳制品产量总体呈现上升的趋势。

但从2010年开始,行业整体增速放缓,这是因为工信部联合发改委曾在2009年推出乳制品工业产业新政,要求提升奶源标准,加强乳制品的生产监管,所以乳制品行业壁垒开始抬高,产品质量成为各乳业企业关注的焦点。

2017年我国乳制品产量2935万吨,相对2016年乳制品产量下降58.2万吨,2018年我国乳制品产量2687.1万吨,同比2017年也减少了247.9万吨,但总体来看,乳制品消费量的变化随经济情况波动,呈现出螺旋上升的曲线。

另外,从消费量来看,2019年1—9月我国乳制品销量为2021.31万吨,产销率达到100.3%,基本处于产销平衡的状态。

由于国家对现有乳制品加工企业的整顿,我国乳业行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业,比如现有上市乳业企业22家,包括蒙牛、伊利、光明、新希望等等,都实现了品牌的推广和较大规模经济。

(二)乳业行业发展趋势乳业行业的发展在过去起起伏伏。

随着互联网技术的进步和居民消费水平的提高,同时根据国家各种乳业政策的领导下,我国乳制品市场呈现出以下一些特点。

1.电商成为新销售渠道。

随着电商、互联网服务等新兴产业的兴起,各乳业企业利用互联网和大数据,结合实体门店和电子商务,将线上线下相互融合成为乳业行业发展的趋势。

各种网上购物平台将让产品更快地进入到消费者的购物篮中。

电商将互联网的优势发挥得淋漓尽致,成为满足消费群体需求的新渠道。

2.产品继续多元化。

乳业行业竞争激烈,由于消费人群充满多样性,市场出现了满足不同类型消费者的产品,如伊利QQ 星专注于为儿童设计,伊利金典和蒙牛特仑苏也成为青年朋友的主要选择对象,在喜爱酸奶群体领域里,也陆续出现了光明的“莫斯利安”和伊利的“安慕希”等品牌。

600708光明地产2023年三季度财务分析结论报告

第 1 页 共 4 页 光明地产2023年三季度财务分析综合报告 一、实现利润分析 2023年三季度利润总额为6,104.11万元,与2022年三季度的13,307.82万元相比有较大幅度下降,下降54.13%。利润总额主要来自于内部经营业务盈利和对外投资取得的收益。在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析 2023年三季度营业成本为179,763.44万元,与2022年三季度的451,483.8万元相比有较大幅度下降,下降60.18%。2023年三季度销售费用为7,709.58万元,与2022年三季度的20,900.87万元相比有较大幅度下降,下降63.11%。从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。2023年三季度管理费用为12,200.15万元,与2022年三季度的14,962.94万元相比有较大幅度下降,下降18.46%。2023年三季度管理费用占营业收入的比例为5.66%,与2022年三季度的2.8%相比有较大幅度的提高,提高2.85个百分点。在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。2023年三季度财务费用为13,338.33万元,与2022年三季度的17,299.92万元相比有较大幅度下降,下降22.9%。

三、资产结构分析 2023年三季度应收账款出现过快增长。预付货款增长过快。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析 第 2 页 共 4 页

从支付能力来看,光明地产2023年三季度是有现金支付能力的,其现金支付能力为467,585.6万元。从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

光明乳业2020年一季度财务风险分析详细报告

光明乳业2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供173,815.72万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为369,333.61万元,2020年一季度已经发生的非流动负债合计为176,629.92万元。

3.总资金需求

该企业的总资金需求为195,517.89万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为179,048.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是239,311万元,实际已经取得的短期贷款金额为197,873.62万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为209,179.52万元,企业有能力在3年之内偿还的贷款总规模为224,245.26万元,在5年之内偿还的贷款总规模为254,376.73万元,当前实际的长短期借款合计为333,265.64万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为18,825.58万元。

不过,该资金缺口在企业持续经营1.55个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第页共1 页。

光明乳业财务案例分析报告

光明乳业财务分析报告分析人:俞伊侬张天榕叶红刘翰泽白思路2012年6月目录一、公司基本情况 (2)二、行业基本情况 (2)三、偿债能力分析 (4)四、企业营运能力分析 (5)五、盈利能力分析 (8)六、企业发展能力分析 (10)七、公司经营预测 (14)八、附表 (17)一、公司基本状况1、公司信息公司的法定中文名称光明乳业股份有限公司公司的法定中文名称缩写光明乳业公司的法定英文名称BRIGHT DAIRY & FOOD CO.,LTD公司的法定英文名称缩写BRIGHT DAIRY公司法定代表人庄国蔚2、公司股票简况公司股票简况股票种类股票上市交易所股票简称股票代码变更前股票简称A 股上海证券交易所光明乳业600597公司聘请的会计师事务所名称德勤华永会计师事务所有限公司公司聘请的会计师事务所办公地址上海市延安东路 222 号外滩中心 30 楼二、行业基本情况(一)行业基本内信息中国乳品业起步晚、起点低,但发展迅速。

特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。

2009年在国家宏观经济企稳回升、产业扶持政策效应显现和市场信心恢复等因素共同作用下,2009年三、四季度我国乳制品行业生产回升势头良好,行业效益稳步回升,企业亏损面继续缩小。

近年来,尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。

同时,城乡之间、地区之间的乳品消费也极不平衡。

原材料的价格问题也是是制约乳品行业发展的一大问题,(二)、行业特征1、行业技术特征(1)乳业技术的专有性不强,从世界范围看,其技术、工艺、设备的开发和生产都已相当成熟,各国在加工技术和成本上差异不大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光明乳业2023年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供105,392.48万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为389,109.89万元,2023年上半年已有长期带息负债为96,663.18万元。

3.总资金需求

该企业的总资金需求为283,717.41万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为242,136.77万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是325,925.44万元,实际已经取得的短期带息负债为208,252.5万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为325,925.44万元,企业有能力在3年之内偿还的贷款总规模为367,819.78万元,在5年之内偿还的贷款总规模为451,608.45万元,当前实际的带息负债合计为304,915.68万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要3.55个分析期。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口71,508.21万元,但这个缺口已被经营活动创造的资金满足。

其中:长期投资合计减少4,194.26万元,固定资产合计增加41,509.86万元,无形资产及其他资产合计增加29,826.97万元,递延所得税资产增加962.06万元,其他非流动资产减少2,755.18万元,共计增加65,349.45万元。

非流动负债合计减少119,320.44万元,所有者权益合计增加51,189.73万元,共计减少68,130.71万元。

长期资金缺口形成原因表(万元)

3.是否存在经营性资金缺口

该企业经营活动不存在资金缺口。

4.未来一年会不会出现资金问题

(1).未来保持当前盈利状况

本期营业利润为49,899.5万元,存货为377,073.67万元,应收账款为202,990.11万元,其他应收款为5,202.93万元,应付账款为295,639.9万元,货币资金为242,048.91万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

(2).未来经营形势恶化

单方面恶化:

如果应收账款的平均收款期延长25%,则该企业可支配资金将会减少50,747.53万元,支付能力将会从142,177.11万元下降为91,429.59万元。

如果该企业存货增加25%,则该企业可支配资金将会减少94,268.42万元,支付能力将会从142,177.11万元下降为47,908.69万元。

如果应付账款下降25%,则该企业可支配资金将会减少73,909.97万元,支付能力将会从142,177.11万元下降为68,267.14万元。

多方面恶化:

如果经营形势恶化,导致存货、应收账款分别上升25%、25%,应付账款下降25%,则该企业将从有142,177.11万元的支付能力,转化为存在78,049.54万元的资金缺口。

(3).未来经营状况改善

单方面改善:

如果应收账款的平均收款期缩短25%,则该企业可支配资金将会增加50,747.53万元,支付能力将会从142,177.11万元提高到192,924.64万元。

如果该企业存货减少25%,则该企业可支配资金将会增加94,268.42万元,支付能力将会从142,177.11万元上升到236,445.53万元。

如果应付账款增加25%,则该企业可支配资金将会增加73,909.97万元,支付能力将会从142,177.11万元上升到216,087.09万元。

多方面改善:

如果经营形势好转,存货、应收账款分别下降25%、25%,应付账款上升25%,则该企业的支付能力将从142,177.11万元提高为362,403.77万元。

三、偿债能力评价

1.现有短期债务能否偿还(基于流转性)

如果让该企业立即偿还其全部短期借款和一年内到期的非流动负债,该企业有能力实现。

2.现有长期债务能否偿还(EBIDTA)

按照当前经营状况,马上全部偿还长短期有息负债有困难,但在正常经营一年之后有能力偿还全部长短期有息负债。

3.是否有能力偿还部分债务

该企业有能力立即偿还50%的短期带息负债。

该企业在一年内可以偿还50%的短期带息负债和50%的非流动负债。

4.未来能否还债(全债务偿还的敏感性)

(1).注入新资金

该企业短期借款为99,959.65万元,非流动负债为317,601.68万元,资本金为137,864.09万元。

如果出资人增加20%的资本金,则营运资本将会增加27,572.82万元,企业偿债实力大大增强,有能力偿还短期债务,短期看不存在偿债风险。

(2).提高盈利水平

该企业的营业利润为49,899.5万元,如果营业利润增长20%,则营运资本将会增加9,979.9万元。

利润目标实现之后,该企业偿债实力将有较大增强,有能力偿还短期债务,不存在偿债风险。

(3).加速资金周转

本期该企业存货为377,073.67万元。

如果该企业存货周转速度提高25%,则营运资本会增加106,743.29万元,该企业有能力偿还短期债务。

四、综合建议

1.贷款方面

如果经营形势保持稳定,该企业有能力在稳定经营一段时间后偿还其

全部付息债务。

2.信用等级

CRD=7

(注:报告中使用的分析参数为2023年上半年行业分析参数)。