IC设计业2019年收入将为2925亿元 海思-紫光展锐和北京豪威位列前三

全球半导体公司营收排名TOP10-- -下载福禄寿

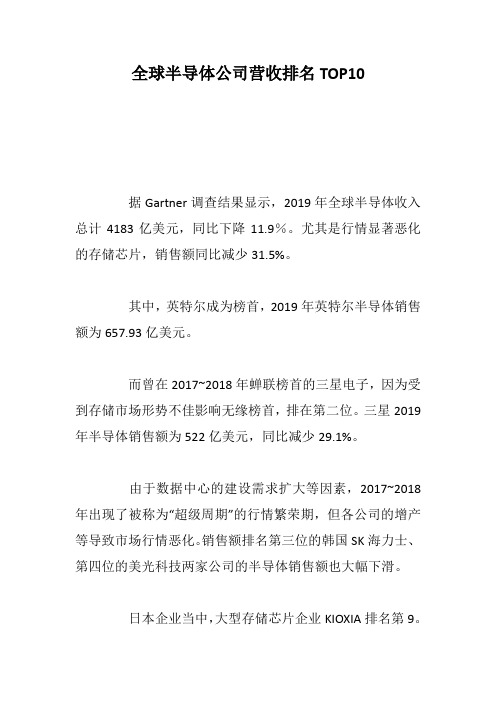

全球半导体公司营收排名TOP10据Gartner调查结果显示,2019年全球半导体收入总计4183亿美元,同比下降11.9%。

尤其是行情显著恶化的存储芯片,销售额同比减少31.5%。

其中,英特尔成为榜首,2019年英特尔半导体销售额为657.93亿美元。

而曾在2017~2018年蝉联榜首的三星电子,因为受到存储市场形势不佳影响无缘榜首,排在第二位。

三星2019年半导体销售额为522亿美元,同比减少29.1%。

由于数据中心的建设需求扩大等因素,2017~2018年出现了被称为“超级周期”的行情繁荣期,但各公司的增产等导致市场行情恶化。

销售额排名第三位的韩国SK海力士、第四位的美光科技两家公司的半导体销售额也大幅下滑。

日本企业当中,大型存储芯片企业KIOXIA排名第9。

2018年由于6月份从东芝独立出来,仅统计下半年数字,因此跌出了前10,位于12。

下面我们来具体看看全球半导体公司营收排名TOP10:2019年全球前十大半导体厂商营收(来源:Gartner,2020年1月;单位:亿美元)1、英特尔英特尔(Intel)是世界上第一大的半导体公司,也是第一家推出x86架构处理器的公司,总部位于美国加利福尼亚州圣克拉拉。

成立于1968年,早期,存储器芯片是英特尔的主要业务,1990年代后,英特尔做了相当大的投资在新的微处理器设计上与培养快速崛起的PC工业,开发主板芯片组、网卡、闪存、绘图芯片、嵌入式处理器等产品。

2、三星电子三星电子(Samsung Electronics),是三星集团旗下的子公司,韩国最大的消费电子产品及电子组件制造商,亦是全球最大的信息技术公司。

三星于1969年由李秉喆创立,2009年,三星电子市值已达到1102亿美元,首次超越英特尔,成为全球营收最大半导体制造商。

如今,三星电子的主要经营项目是七大事业群:半导体、行动通讯、数字影像、电信系统、IT解决方案及数字应用。

3、SK海力士SK海力士半导体公司(SK Hynix Semiconductor Inc)是一家韩国的电子公司。

2019年中国集成电路行业市场现状及发展趋势分析 5G发展催生全新发展机遇与挑战

2019年中国集成电路行业市场现状及发展趋势分析 5G发展催生全新发展机遇与挑战论芯片及集成电路产业的重要性近日,高通和苹果同时官宣,双方同意放弃全球范围内所有诉讼,正式和解。

高通表示,作为该协议的一部分,它与苹果之间的授权期限为6年,还可以延长两年。

从结果来看,强如苹果公司,在基带芯片方面最终还得向高通妥协,这足以见得芯片及集成电路产业的重要性。

我国集成电路国产替代正在逐步进行反观我国集成电路产业,在中兴事件之后,国内也出现了一股集成电路产业热潮,各地政府也出台了多项扶持政策,国产替代正在逐步进行。

根据初步统计,截至到2019年4月,全国有15个以上的省市成立了规模不等的地方集成电路产业投资基金,总计规模达到了5000亿元左右。

2019年2月全国集成电路产量累计接近230亿块据前瞻产业研究院发布的《中国集成电路行业市场需求预测与投资战略规划分析报告》统计数据显示,2018年2-4季度全国集成电路产量逐渐下降,2018年1-3季度全国集成电路产量像抛物线般变化,2018年2季度全国集成电路产量有小幅度增长,相比1季度增长9.78%。

2018年12月全国集成电路产量为144亿块,同比下降2.4%。

2018年1-12月全国集成电路产量为1739.5亿块,同比增长9.7%。

2019年1-2月全国集成电路产量为229.5亿块,同比下降15.9%。

2018-2019年2月全国集成电路产量统计及增长情况数据来源:前瞻产业研究院整理我国集成电路产业结构更加趋于优化工业和信息化部电子信息司集成电路处处长任爱光公开表示,从集成电路设计业、制造业、封测业三类产业结构来看,2018年,我国集成电路设计业销售收入2519.3亿元,所占比重从2012年的35%增加到38%;制造业销售收入1818.2亿元,所占比重从23%增加到28%;封测业销售收入2193.9亿元,所占比重从2012年的42%降低到34%,结构更加趋于优化。

中国十大芯片企业

中国十大芯片企业1. 中芯国际:成立于2000年,是中国领先的半导体集成电路制造企业,涉及从设计到制造的全程产业链。

拥有先进的制造工艺和技术。

2. 联芯科技:成立于1992年,是中国最早的芯片设计企业之一。

专注于射频和模拟芯片设计,产品广泛应用于通信、汽车、电力等领域。

3. 同方威视:成立于2001年,是中国最大的监控摄像头制造商之一。

拥有自主设计和制造能力,产品包括高清摄像头、智能分析芯片等。

4. 海思半导体:成立于2004年,是华为旗下的芯片设计子公司。

主要专注于移动通信芯片和物联网芯片的设计,产品覆盖全球多个国家和地区。

5. 平安科技:成立于2005年,是中国领先的安防产品供应商之一。

拥有自主研发能力,主要生产安防摄像头、人脸识别芯片等。

6.中兴芯片:成立于1985年,是中国最早的芯片设计企业之一。

主要从事通信芯片的设计和制造,为中国移动、中国电信等通信运营商提供芯片产品。

7.显微视讯:成立于1999年,是中国领先的显示器芯片设计企业之一。

主要研发生产高清显示芯片、视频处理芯片等。

8.中科微:成立于2008年,是中国领先的集成电路设计企业。

主要从事射频芯片、功率管理芯片的研发和制造。

9.紫光国微:成立于1984年,是中国一家集成电路设计企业。

涉及到模拟芯片、数字芯片的研发和生产。

10.汇顶科技:成立于2002年,是中国领先的触摸芯片设计企业。

主要研发生产触摸屏控制器、指纹识别芯片等。

这些企业在中国芯片产业发展中起到了重要的作用,为中国的半导体技术进步和自主创新做出了贡献。

同时,他们也面临着国内外市场竞争的压力,需要不断提升自主研发能力和产品质量,以保持竞争优势。

芯片龙头股排名前十

芯片龙头股排名前十中国芯片行业经过多年的发展,取得了可喜的成果,出现了许多优秀的芯片企业,其中,排名前十的芯片龙头股具有较高的市值和行业影响力。

以下是当前排名前十的芯片龙头股:1. 中芯国际:中芯国际是中国大陆最大的集成电路制造企业,也是国内唯一一家能够生产12英寸晶圆的企业。

公司在制程技术上具备一定的国际竞争力,产品广泛应用于手机、电视、汽车电子等领域。

2. 海思半导体:海思半导体是华为旗下的芯片设计公司,专注于研发手机芯片和行业应用芯片。

公司凭借先进的技术和高质量的产品,成为中国手机芯片市场的领军企业之一。

3. 龙头股紫光国芯:紫光国芯是中国大陆最大的存储芯片制造企业,也是全球最大的DRAM芯片供应商之一。

公司在存储芯片领域有着较强的技术实力和市场份额,产品广泛应用于计算机、服务器、手机等领域。

4. 中电国际:中电国际是一家集集成电路设计、制造和封测于一体的企业,主要产品包括模拟IC、数字IC、传感器等。

公司具备高度可靠的产品质量和稳定的供货能力,产品远销海内外。

5. 联芯科技:联芯科技是中国领先的物联网芯片设计企业,专注于无线通信和物联网应用芯片的研发与销售。

公司拥有自主的核心技术和知识产权,产品广泛应用于智能家居、智慧城市等领域。

6. 全志科技:全志科技是中国知名的高性能低功耗芯片设计企业,主要产品包括平板电脑芯片、智能电视芯片等。

公司在国内外享有良好的口碑,产品畅销海内外。

7. 展讯通信:展讯通信是一家全球领先的移动通信芯片设计企业,主要产品包括手机芯片、物联网芯片等。

公司在国际市场上具有一定的竞争力,是中国芯片行业的重要代表之一。

8. 灵信国际:灵信国际是中国领先的高性能芯片设计企业,主要产品包括网络通信芯片、多媒体处理芯片等。

公司在技术创新和研发能力方面具有一定优势,产品广泛应用于通信、汽车电子等行业。

9. 汇顶科技:汇顶科技是中国领先的触控芯片设计企业,主要产品包括触摸板芯片、指纹识别芯片等。

工程技术创新与发展(2020)继续教育答案

工程技术创新与发展(2020)返回上一级单选题(共30题, 每题2分)•• 1 .()承载着工业机理、工业原理、工业知识、工业经验, 是未来工业运行体系的核心。

•A.工业数据••B.工业网络••C.工业软件••D.工业平台••• 2 .本课程提到, 细胞上的蛋白分子可以用()看到。

•A.放大镜••B.望远镜••C.电子显微镜••D.显微镜••• 3 . 第三代信息平台的典型体系结构是()。

•A.端—网—云••B.端—网—大数据••C.大数据—网—云••D.端—大数据—云••• 4 .根据本课程, ()项目组织国内26家部品生产企业进行公共租赁住房内装部品技术整合及集成装配技术实践, 并共同协商统一各类部品设计规则。

•A.温泉C03公租房项目••B.住博会“明日之家”••C.北京市公租房体验馆••D.骊住LIXIL-巨型承建商••• 5 .本课程提到, 2016年10月, 美国主要域名服务商“动态网络服务”公司遭到大规模DDoS 攻击, 攻击者使用了()形成僵尸网络。

•A.大数据••B.恶意程序•C.木马病毒邮件••D.物联网设备••答案解析: 暂无• 6 . 采用“人单合一”模式的企业是()。

•A.尚品宅配••B.红领集团••C.海尔••D.GE•••7 .本课程提到, 网络化协同制造主要呈现出协同研发和()等类型。

•A.协同生产••B.协同服务••C.协同销售••D.协同云制造••8 .()是一个分布式的共享账本和数据库, 具有去中心化、不可篡改、全程留痕、可以追溯、集体维护、公开透明等特点。

•A.云计算••B.移动互联网••C.物联网••D.区块链•••9 .根据本课程, 模块化原理和方法中将套型空间的内装部品从空间模块中剥离出来形成()。

•A.套型模块••B.部品模块••C.单位空间模块••D.单一空间模块•••10 .传统互联网工作机制存在“三重绑定”限制, 造成“使得尽力而为传输, 实时可靠性差”的原因是()。

中国IC设计企业排名TOP10

中国IC设计企业排名TOP10

根据全球市场研究机构TrendForce最新「中国半导体产业深度分析报告」指出,2018年大陆IC设计产业产值达人民币2,515亿元,年增近23%,以营收排名来看,海思、紫光展锐与北京豪威为大陆IC设计前三大企业,展望2019年,儘管进口替代空间依旧巨大,但受到消费性电子产品需求下滑、全球经济增速放缓与中美贸易战等外部因素冲击,预估大陆IC设计产业2019年产值约来到2965亿元人民币,成长速度放缓至17.9%。

根据TrendForce统计2018年大陆IC设计企业营收排名来看,营收规模超10亿美元的企业有3家;排名前十的企业中,有4家企业表现突出,全年营收成长率超过20%,而2家企业则出现超过2位数的下滑。

2018年中国IC设计企业营收排名TOP 10

细究各公司表现,海思受惠于母公司华为手机出货的强势成长及自家研发晶片搭载率的提升,2018年营收成长近30%;格科微受益于CIS需求强劲及晶片价格上涨等因素,营收成长高达39%。

而兆易创新则受惠于上半年Nor Flash的涨价及MCU的营收成长带动,2018年营收成长约13%;紫光国微受惠于智慧安全晶片等业务的高速成长,2018年营收成长约28%。

《基于Tanner的集成电路版图设计技术》课件第一章 集成电路设计前沿技术

1.2集成电路设计行业概况

1.2.3 我国集成电路设计行业发展情况

我国集成电路设计行业的起步较晚,但是发展速度很快,过去10年 的年复合增长率达到了29%。2004~2014年中国集成电路设计企业销售额 及增速,如图1.2所示。

1.2集成电路设计行业概况

1.2.1 集成电路设计行业概况

集成电路设计行业是集成电路行业的子行业,集成电路行业包括集 成电路设计业、集成电路制造业、集成电路封装业、集成电路测试业、 集成电路加工设备制造业、集成电路材料业等子行业。集成电路设计行 业处于产业链的上游,主要根据终端市场的需求设计开发各类芯片产品, 兼具技术密集型和资金密集型等特征,对企业的研发水平、技术积累、 研发投入、资金实力及产业链整合运作能力等均有较高的要求。

1.2集成电路设计行业概况

1.2.3 我国集成电路设计行业发展情况

2015年排名 1 2 3 4 5 6 7 8 9 10

厂商 Qualcomm OSR Avago/Broadcom

MTK Nvidia AMD Hisilicon(海思) Apple/TSMC Marvell Xilinx Spreadtrum(紫光展讯) 合计

1.2集成电路设计行业概况

1.2.2 集成电路设计行业的市场分类

集成电路按照应用领域大致分为标准通用集成电路和专用集成电路。 其中标准集成电路是指应用领域比较广泛、标准型的通用电路,如存储 器(DRAM)、微处理器(MPU)及微控制器(MCU)等;专用集成电 路是指某一领域会某一专门用途而设计的电路,系统集成电路(SoC) 属于专用集成电路。

半导体专题报告:政策组合拳,助力集成电路跨越式发展精选版

一、半导体重要支持政策回顾上世纪 80 年代至今,半导体一直是我国政策重点支持对象。

为推动半导体产业发展,增强产业创新能力和国际竞争力,带动传统产业改造和产品升级换代,进一步促进国民经济持续、快速、健康发展,中国中央及地方政府从 80 年代至今近推出了等一系列鼓励和支持半导体产业发展的政策,包括 908,909 工程、国发 18 号文、国家重大 01 专项、02 专项、《国家集成电路产业发展推进纲要》、十三五规划、税收优惠政策以及成立一二期大基金提振行业信心等。

二、十四五期间对半导体支持政策展望2.1 十四五规划对半导体支持着力点之一:先进制程我们认为在十四五规划中,政策一个重要的着力点就是加快先进制程的发展速度,推进 14nm、7nm 甚至更先进制造工艺实现规模量产。

我国半导体市场规模长年占全球市场 1/3 左右,有非常旺盛的需求;晶圆制造行业,由于制程工艺进步迭代以及设备投入等壁垒,导致行业集中度逐渐提升,台积电更是一家独大,以 50%以上的市场份额几乎垄断了全球最先进工艺的客户订单,并且在先进工艺上,台积电一直走在业界前列,该公司 EUV 技术已进入量产且制程涵盖 7+nm、6nm、5nm,紧随其后的是三星,在台积电之后也成功实现了7nm 制程的量产,所不同的是,三星提前使用了 EUV 光刻技术来进行 7nm 工艺,而台积电则把 EUV 留到了 5nm 以后的制程。

目前国内在先进制程上还处于追赶状态,旺盛的国内需求加之资本推动仍促进了中国本土晶圆制造厂商的工艺稳步推进,国内涌现出了中芯国际、华润微电子、华虹半导体等专业晶圆代工厂,并且近些年已经出现明显的晶圆制造往大陆产业转移的趋势,包括台积电(南京)、三星(西安)、SK 海力士(无锡)、中芯国际(北京、上海、宁波、绍兴)、华虹(上海、无锡)、长存(武汉)、长鑫(合肥),先进的晶圆厂在国内建厂会带动国内相关技术人才、设备材料等配套的完善,十四五针对先进制程 14nm 及以下的先进制程将会重点支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

IC 设计业2019 年收入将为2925 亿元海思/紫光展锐

和北京豪威位列前三

根据TrendForce 最新研究报告显示,2018 年,中国IC 设计业的收入已经达到了2515 亿元,年增长率为23%。

其中,海思,紫光展锐和北京豪威位列前三。

展望2019 年,TrendForce 认为,中国将继续进行芯片的自给自足,并进一步推进国内IC 设计业的增长,预计2019 年的收入将为2925 亿元。

但是值得注意的是,增长率在2019 年将放缓到17.9%,主要是受到消费电子产品需求减弱,全球经济放缓等一系列不利因素影响。

此外,数据显示,2018 年中国IC 设计公司中,有三家收入超过了10 亿美元,有四家的年增长率超过了20%,但是有两家公司出现了两位数的下滑。