房地产估价—第五章收益还原法

第05章 收益还原法

同类建筑物的建造成本进行分析计算。

3. 房屋成新度:是指房屋建筑物在估价期日的新旧状况。

4. 房屋年折旧:是指房屋在使用过程中因损耗而在租金 中补偿的那部分价值,计算中通常以单位年期为准。 5. 房屋总折旧:是指房屋建筑物在已使用年限内由于物 理、经济和功能等因素引起的房屋折旧总额,通常采

式中:P、a、r、b、n同前。

(六)纯收益按一定比率递增或递减

1.土地使用年期无限

a P rs

(5-8)

式中:P、a、r同前; s——纯收益逐年递增或递减的比率, 2.土地使用年期有限

1 s n a P 1 r s 1 r

(5-9)

2.土地使用年期有限

P

i 1

t

ai

1 r i

1 1 t r (1 r ) 1 r n t a

(5-4)

成立条件:年期无限;其它同①②③。

(四)未来若干年后的土地价格已知

t 1 i 1

P

ai (1 r ) i

Pt (1 r ) t

(3)企业经营收益:指企业在正常的经营管理水平下每年所 获得的客观总收益。

在计算总收益时,还应该准确分析测算由评估对象所引

起的其他衍生收益,确定的原则是只要由评估对象所产生的并 为其产权主体所取得的收益均应计入总收益之中。

(二)总费用计算方法

土地总费用分3种情况: 1.房地出租中总费用的计算 总费用包括: (1)维修费:指为保证房屋的正常使用每年需支付的修缮 费。它的计算方法一般有造价比例法、定期轮休法、经验估 计法等,通常可按建筑物的重置价的1.5%~2%计算。 (2)管理费:指对出租房屋进行的必要管理所需的费用。 分为两部分:一是出租经营过程中消耗品价值的货币支出, 另一是管理人员的工资支出,通常以年租金的2%~5%计。

第五章房地产估价方法之收益还原法

按复利方式计算利息时,利息的计算公式为: In=P x [ (1+i)n – 1 ]

n个计息周期后的本利和为: Fn = P( 1 + i) n

我国房地产开发贷款和住房抵押贷款等都是按复利计息的。 由于复利计息比较符合资金在社会再生产过程中运动的实际 状况,所以在投资分析中,一般采用复利计息。

例子:某宗5年前通过出让方式取得的50年使用年限的工业用地 ,所地段的基准地价目前为1 200元/m2。该基准地价在评估 时设定的使用年限为法定最高年限,现行土地报酬率为10%。假 设除了使用年限不同之外,该宗工业用地的其他状况与评估基准 地价时设定的状况相同,试通过基准地价求取该宗工业用地目前 的价格。 解:本题通过基准地价求取该宗工业用地目前的价格,实际上 就是将使用年限为法定最高年限(50年)的基准地价转换为45年(原 取得的50年使用年限减去已使用5年)的基准地价。具体计算略

➢ 利率

利率是在单位时间(一个计息周期)内所得的利息额与借贷金额( 即本金)之比,一般以百分数表示。

i=

i1 P

x 100%

式中 i1 - 一个计息周期的利息;

上式表明,利率是单位本金经过一个计息周期后的增值额。

注意:如果已知年利率为6%,则月利率为 6% 12

第五章房地产估价方法之收益还原法

利息的计算有单利计息和复利计息两种。 1、单利计息 单利计息是仅按本金计算利息,利息不再生息,其利息总额与 借贷时间成正。单利计息时的利息计算公式为:

现金流量时间标度

第五章房地产估价方法之收益还原法

(2)如果现金流出或流人不是发生在计息周期的期初或期末, 而是发生在计息周期的期间,为了简化计算,公认的习惯方 法是将其代数和看成是在计算周期末发生,称为期末惯例法 。

第五章 收益还原法

③未来若干年后的房地产价格已知 当未来某年的房地产价格已知,而已知房地产价格 的年份以前的纯收益有变化(不变是特例),r每年 不变且大于零时,房地产价格的计算公式如下:

④纯收益按等差级数递增或递减 a、房地产使用年期无限

b、房地产使用年期有限 式中:P、a、r、b、n同前。 公式中符号的选取,当纯收益按等差级Байду номын сангаас递增时取 上面的符号,递减时取下面的符号。

• 还原利率应按下列方法确定: • 1. 不动产纯收益与价格比率法:应选择三宗以上近期发生交易的, 且在交易类型上与待估不动产相似的交易实例,以交易实例的纯收益 与其价格的比率的均值作为还原利率。 • 2. 安全利率加风险调整值法:即:还原利率=安全利率+风险调整 值。安全利率可选用同一时期的一年期国债年利率或银行一年期定期 存款年利率;风险调整值应根据估价对象所处地区的社会经济发展和 不动产市场等状况对其影响程度而确定。 • 3. 投资风险与投资收益率综合排序插入法:将社会上各种相关类型 投资,按它们的收益率与风险大小排序,然后分析判断估价对象所对 应的范围,确定其还原利率。 • 在确定土地还原利率时,还应注意土地所有权价格的还原利率和土地 使用权价格的还原利率存在区别。土地所有权的权利大于土地使用权, 其风险也比土地使用权小。因此,其二者的还原利率是有差别的。

• 五、应用范围 • 收益还原法是以求取房地产纯收益为途径 评估房地产价格的方法,它仅使用于有收 益或有潜在收益的土地、建筑物、和房地 产的估价,尤其是房屋租赁的估价,其他 情况下的适用性有待考虑。

第二节 收益法估价步骤

• 五、确定土地还原利率 • 还原利率分为综合还原利率、土地还原利率和建筑 物还原利率,三者之间的关系应按下面公式确定: • r=(r1L+r2B)/(L+B) • 式中:r——综合还原利率; • r1——土地还原利率; • r2——建筑物还原利率; • L——土地价格; • B——建筑物价格。

房地产估价—第五章-收益还原法

V ( 2 ) 1 n r r (1 r ) r (1 r )n

无限年:

• 预测某宗房地产未来第一年的净收益为16万元, 此后每年的净收益在上一年的基础上增加2万元, 收益期可视为无限年,该类房地产的报酬率为9% 。请计算该房地产的收益价值。

• ㈡ 净收益按等差级数递减的公式 • 有限年(只有这一种情况 ?):

5.1.2收益还原法的理论依据

收益还原法的理论依据是预期收益原理。 在通常情况下,人们使用某一块土地的目的是在 正常情况下获得该土地的纯收益并期望在未来若 干年间也可以源源不断地获得该收益。从现实生 活看,这种源源不断获得的纯收益也可以被当作 地租。将这种在未来所获得的纯收益以某一适当 的还原利率贴现到评估时日得到一个货币总额 (现值),那么,这个货币总额存入银行,也能 源源不断地带来与这个纯收益等量的收入。

a b 1 nb V ( 2 ) 1 n r r (1 r ) r (1 r )n

• 未来第n年的净收益为a-(n-1)b

净收益按等比级数递增(减)的公式 ㈠ 净收益按等比级数递增的公式

a V lim n r g 1 g n 1 ( ) 1 r

上述收益法的基本思想,必须是假设房地产净收 益和资本化率每年均不变,获取收益的年限为无 限年,并且获取房地产收益的风险和获取银行利 息的风险相当的条件下,求取房地产收益价格的 一种方法。由于影响房地产净收益的因素很多, 实际上,净收益往往经常变化,又由于我国的土 地出让制度是有偿有限期的出让制度,不同类型 房地产收益年限有不同期限的,而收益折现率采 用的资本化率等于银行利率也仅是特例,因而上 述基本思想的表达是比较朴实、简明、便于表达, 但并不十分贴切。

房地产估价5第五章 收益还原法

V

a r

1

1

1

rt

1

Vt r

t

200 8.5%

1

1

1

8.5%6

1

5000

8.5%6

3975.44元 / 平方米

第五章 收益法

房地产估价

例 5-15

预计某宗房地产未来两年的净收益分别为55万元 和60.5万元,两年后的价格比现在上涨10%。该类房 地产的还原利率为10%。求该宗房地产现在的价格。

…… a

0 1 2 3 …… t t+1 …… n

V a1 a2 a3 ...... at a ...... a

6、选用适当的还原利率 7、选用适宜的收益法计算公式求出收益价格

第五章 收益法

房地产估价

§5-2 收益还原法的计算公式

一、一般公式

a1 a2 a3 a4 ……

at ……

an

0 1 2 3 4 …… t-1 t t+1…… n-1 n

n

V i i1

ai 1 rj

j 1

V

a1 1 r1

a2

i

n

i 1

Ci 1 r

i

第五章 收益法

房地产估价

Ai每一期以一定的比率gA递增,Ci 每一期以一定的比率gC递增,且收益年限为n

V

A

1

1

gA

n

C

1

1

gC

n

r g A 1 r r g C 1 r

Ai每一期不变,Ci 每一期以一定的比率gC递减,且收益年限为n

ai=a(1+g)i-1

a a(1+g) a(1+g)2 …… a(1+g)n-1

第五章2 房地产估价收益还原法

(2)商业经营性房地产的净收益 净收益=商品销售收入-商品成本-商业利 润(非房地产产生的利润) (3)生产性房地产的净收益 净收益=产品销售收入-产品成本-利润(非

V P n (1 r ) 1

6)房地产价格的计算公式

a V r

a1

a2

a3

an

0

r1

1

r2

2

r3

n

第一年末纯收益a的贴现值:

1 a1 R1 a1 1 r1 1 r1

r为还原利率 R1为贴现值

第二年纯收益的贴现值:

a2 R2 (1 r1 )(1 r2 )

为折现系数 1 (1 r1 )

a 1 V 1 n r (1 r )

894.4 1 8821 V 1 .3(万美元) 45 10% (110%)

净收益 潜在毛收入 空置等造成的收入损失 正常可观的运营费用

潜在毛收入: 是指假定房地产在充分利用、无空置状态下可 获得的收入。(理想状态)

有效毛收入: 是指由潜在毛收入扣除正常的空置、拖欠租金 以及其他原因造成的收入损失后所得到的收入。 (比较符合实际)

2)估算运营费用

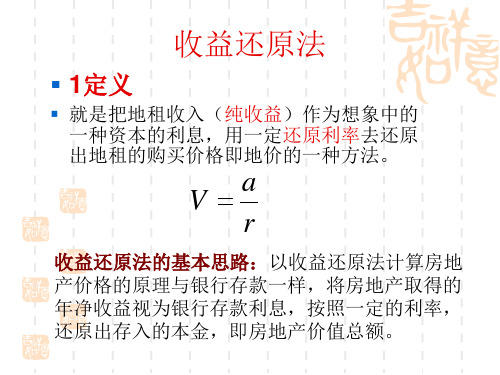

收益还原法

1定义

就是把地租收入(纯收益)作为想象中的 一种资本的利息,用一定还原利率去还原 出地租的购买价格即地价的一种方法。

a V r

收益还原法的基本思路:以收益还原法计算房地 产价格的原理与银行存款一样,将房地产取得的 年净收益视为银行存款利息,按照一定的利率, 还原出存入的本金,即房地产价值总额。

房地产估价方法收益还原法课件

房地产估价方法收益还原法

1、房地产出租中总费用的计算

(1)管理费 是指出租房地产要进行的必要管理所需的 费用。 (面积或租金的2%~ 5%)

(2)维修费 是指为保证房屋正常使用每年所支付的房 屋的维护费(修缮费用)。

(3)保险费 是指房地产所有者为使所拥有的房产免遭 意外而向保险公司支付的费用。(0.15%~ 0.2%)。

房地产估价方法收益还原法

• 其基本思想首先可以粗略地表述如下: • 由于房地产的使用寿命相当长久,占用某一收

益性房地产,不仅现在能取得一定的纯收益, 而且能期待在将来继续取得这个纯收益,这样, 该宗房地产的价格就相当于这样一个货币额, 如果将这个货币额存入银行也会源源不断地带 来一种与这个纯收益等量的收入。形象一点表 示: • 某一货币额× 利息率=不动产纯收益 • 那么,这某一货币额就是该宗房地产的价格。 房地产价格=纯收益/利息率

房地产估价方法收益还原法

(二)适用范围 本方法是以求取房地产纯收益为途径评估房地产 价值的一种方法,它只适用于有收益或有潜在收益 的房地产估价。

房地产估价方法收益还原法

六、估价步骤

(一)搜集整理资料 主要通过走访有关部门及个人,搜集现有资料,

实地调查获取。 对于应用收益法评估时,应根据待估房地产的位

房地产估价方法-收益还原法

房地产估价方法收益还原法

一、பைடு நூலகம் 呼

• 收益法,又称收益还原法、收益现值法、收益 资本化法。是房地产估价中最常用的方法之一, 它是对房地产和其他具有收益性质资产评估的 基本方法。

• 我国常用收益还原法,英文表述为 Income approach investment method

房地产估价——收益还原法习题

第五章 收益还原法一、单项选择题1、收益法适用的条件是房地产的( )。

A 、收益能够量化B 、风险能够量化C 、收益或风险其一可以量化D 、收益和风险均能量化2、收益法公式()⎥⎦⎤⎢⎣⎡+-=n r r a V 111成立的条件是( )。

A 、a 每年不变、有限年期、r 每年不变且不等于零B 、a 每年不变、无限年期、r 每年不变且不等于零C 、a 每年变化、有限年期、r 每年不变且大于零D 、a 每年不变、有限年期、r 每年变化且大于零3、按收益法计算,若a 每年不变,r=0,年期有限为n ,则v=( )。

A 、()⎥⎦⎤⎢⎣⎡+-n r r a 111 B 、0 C 、a×n D 、求不出 4、某宗房地产正常情况下年总收益140万元,年总费用40万元,还原利率为12%,出让时土地使用权年限50年,现已使用了5年,则该宗房地产的现时总价为( )万元。

A 、833.33B 、830.45C 、828.25D 、827.645、某宗房地产的土地使用年限为40年,包括土地开发和房屋健在建造过程,至今已有8年,预计该宗房地产正常情况下的年有效毛收入为100万元,运营费用率为40%,该类房地产的还原利率为8%,该宗房地产的收益价格为( )万元。

A 、457.40B 、476.98C 、686.10D 、715.486、甲房地产尚可使用年限为50年,单价为1050元/㎡,乙房地产尚可使用年限为60年,单价为1100元/㎡,还原利率均为8%,实际上甲房地产的价格( )乙房地产的价格。

A 、高于B 、低于C 、等于D 、B 或C7、某土地在其它条件不变的情况下,申请将使用年限由500元/㎡的30年改为20年。

若土地还原利率为8%,则地价相应变为( )。

A 、600元/㎡B 、436元/㎡C 、732元/㎡D 、524元/㎡8、某房地产50年使用期,还原利率为10%时的价格为3000元/㎡,问还原利率为12%时,无限年期的价格约为( )元/㎡。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.获得该净收益的可靠性——获得净收益越可靠,房地 产的价值就越高,反之就越低。

房地产估价—第五章收益还原法

5.1.3收益还原法的特点

• 1.具有严格的理论基础

• 地租理论、生产要素分配理论

• 2.只对有收益或潜在收益的房地产进行评估 • 3.评估结果的准确度取决于未来房地产地方纯收

房地产估价—第五章-收 益还原法

2020/11/19

房地产估价—第五章收益还原法

本章概要

• 收益法是房地产评估的基础方法,实践中常应用于具有潜 在或现实收益的房地产估价中,收益法是从房地产的经济 效用出发来评估房地产价格的方法,本章介绍收益法的基 本原理和运用要点。通过本章学习,应了解收益法的理论 依据和适用范围,房地产纯收益、资本化率等概念的含义 ,熟悉求取不同类型房地产净收益的方法,掌握资本化率 的求取方法,重点掌握收益法的计算公式及应用。

房地产估价—第五章收益还原法

5.2收益还原法的基本公式

a1

a12

a3

a4

an

V

…

0

1

2

3

4

…

n

房地产估价—第五章收益还原法

• 5.2.1最一般的情形

V-房地产在估价时点的收益价格,通常称为现值 n-房地产的收益期限,通常用年表示 ai-分别为房地产相对于估价时点而言的未来第1期、第2期,…,

第n期期末的净运营收益,简称净收益。 ri-分别为房地产相对于估价时点而言的未来第1期、第2期,…,

房地产估价—第五章收益还原法

上述收益法的基本思想,必须是假设房地产净收 益和资本化率每年均不变,获取收益的年限为无 限年,并且获取房地产收益的风险和获取银行利 息的风险相当的条件下,求取房地产收益价格的 一种方法。由于影响房地产净收益的因素很多, 实际上,净收益往往经常变化,又由于我国的土 地出让制度是有偿有限期的出让制度,不同类型 房地产收益年限有不同期限的,而收益折现率采 用的资本化率等于银行利率也仅是特例,因而上 述基本思想的表达是比较朴实、简明、便于表达, 但并不十分贴切。

房地产估价—第五章收益还原法

形象一点可以表示为:某一货币额利息率=纯收益,

那么,这一货币额就是这块土地的理论价格。用 公式表示为:

土地价格=纯收益/利息率

例如,假设某公司拥有一处房产,每年可有400 万的纯收益,同时该公司又有4000万现金,以 10%的年利息率存入银行,每年可得利400万元

的利息,则对该公司来说,理论上上述房地产价 值与4000万元的货币等价,即价值4000万元。

V=

房地产估价—第五章收益还原法

该公式的用途主要有: 1、直接用于计算收益价格 2、用于不同年限价格的换算 3、用于比较不同年限价格的高低 4、用于比较法中土地使用年限修正

房地产估价—第五章收益还原法

• ㈡ 收益年限为有限年且资本化率为零

• 又称收益法、收益资本化法、投资法或收益现值法。 • 采用收益还原法测算的价格称为收益价格

房地产估价—第五章收益还原法

5.1.2收益还原法的理论依据

收益还原法的理论依据是预期收益原理。 在通常情况下,人们使用某一块土地的目的是在

正常情况下获得该土地的纯收益并期望在未来若 干年间也可以源源不断地获得该收益。从现实生 活看,这种源源不断获得的纯收益也可以被当作 地租。将这种在未来所获得的纯收益以某一适当 的还原利率贴现到评估时日得到一个货币总额 (现值),那么,这个货币总额存入银行,也能 源源不断地带来与这个纯收益等量的收入。

房地产估价—第五章收益还原法

5.1.5收益还原法的操作步骤

• 1.收集并验证可用于预测估价对象未来收益的有 关数据资料,例如估价对象及其类似房地产过去 和现在的收入、费用等数据资料;

• 2.预测估价对象的未来收益; • 3.求取报酬率或资本化率、收益乘数; • 4.选取适宜的收益还原法公式计算收益价格。

现代的收益法是建立在资金具有时间价值的观念上,资金 的时间价值又称货币的时间价值,是指现在的资金比将来 同样多的资金具有更高的价值;或者通俗地说,现在的钱 比将来的钱更值钱。有了资金的时间价值观念以后,收益 性房地产的价值就是该房地产未来净收益的现值之和,其 高低取决于下列3个因素:

1.可获净收益的大小——未来净收益越大,房地产的价 值就越高,反之就越低;

益和收益率确定的准确度

房地产估价—第五章收益还原法

5.1.4收益还原法的适用范围

收益法适用于有收益或有潜在收益,并且收益和风险都能 够量化的房地产,如商业、旅馆、餐饮、写字楼、公寓、 游乐场、厂房、农地等房地产;而对于收益或潜在收益难 以量化的房地产价格的评估则不适用。如:政府办公楼, 学校、公园、图书馆、博物馆等公用、公益房地产的估价, 收益法大多不适用。

房地产估价—第五章收益还原法

鉴于此,普遍适用的收益法的基本思想表 述如下:

将现在视为估价时点,那么在现在购买有一定收 益年限的房地产预示着在其未来的收益年限内可 以不断地获取净收益,若现在有一货币额与这未 来预期净收益的现值之和等值,则这一货币额就 是该房地产的价格。

房地产估价—第五章收益还原法

房地产估价—第五章收益还原法

ห้องสมุดไป่ตู้

目录

I.收益还原法的基本原理 II. 收益还原法的基本公式 III. 收益还原法的操作步骤

IV. 资本化率的求算方法 V. 收益还原法的运用举例

房地产估价—第五章收益还原法

5.1收益还原法的基本原理

• 5.1.1收益还原法的概念

• 收益还原法是对具有稳定收益或潜在收益的房地产和其他 性质的资产评估的基本方法。是将待估房地产未来每年的 预期客观纯收益以一定的资本化率(还原率)统一折算到 估价期日现值的一种估价方法。

第n期的报酬率(折现率) 理论公式,实际无法操作

房地产估价—第五章收益还原法

• 5.2.2最简单的情形

• V= •= • a每年不变;r每年不变且>0;n年期无限

房地产估价—第五章收益还原法

一、净收益及其他因素不变的公式 ㈠ 收益年限为有限年

基本假设前提为:①净收益a每年不变,即 a1=a2=a3=…=an=a;②收益年期为有限年;③ 资本化率大于零为r。