财务管理实训及财务知识分析总论.pptx

合集下载

财务管理基础知识(ppt26页).pptx

如此便完整的呈現出資產負債表上各個資產項目之間的關係。

天堂手機公司損益表(income statement)

第一年 銷售額 生產成本 促銷費用 管理費用 折舊

稅前純益 所得稅 稅後純益

$216 150 120 30

84 42 $42

單位:台幣 百萬元 $600

416

重點:損益表內的各個項目代表的是「資產的移動過程」,而這些

上 從「製成品」經「(虛線)導管」到「銷售幫浦」上

顧客

現金Leabharlann 銷售費用生產成本

存貨

製成品 在製品

原料

促銷成本

管理成本

折舊 所得稅

設備

供應商 員工

政府 股東

(3)政府為了提供服務而向公司課稅 圖形:從「現金」經「(實心)導管」到「政府」 從「政府」經「(原點)導管」到「銷售幫浦」

(4)整個銷售的過程中,扣除成本費用和稅金之後,所得到 的財務價值稱為「稅後純益(net profit)」

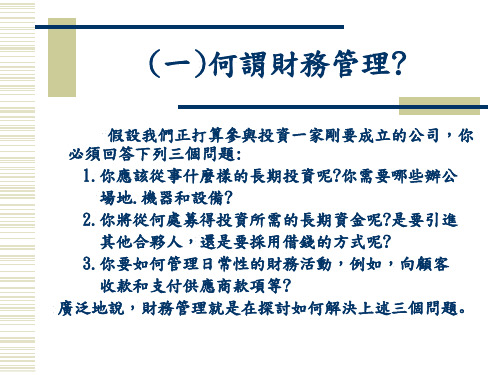

廣泛地說,財務管理就是在探討如何解決上述三個問題。

(二)財務管理的目標

可能的財務目標

生存 避免財務困難和破產 擊敗競爭對手 銷售或市場佔有率極大化 成本極小化 利潤極大化 穩定的盈餘成長

說

明

假設股東購買股票的動機是為了要追求財務上的利 益,那麼,答案就顯而易見了:提高股票價值是好的決 策,降低股票的價值則是壞的決策。

資產負債表(二):

再次回到資產負債表,為使公司財務價值移轉的過 程更清楚,有3個項目必須特別說明: 「應收帳款」、「應付帳款」、「股東權益」

這三個項目代表公司積欠別人以及別人積欠公司的 財務價值。我們以「橢圓形」代表。

+ +

損益表

天堂手機公司損益表(income statement)

第一年 銷售額 生產成本 促銷費用 管理費用 折舊

稅前純益 所得稅 稅後純益

$216 150 120 30

84 42 $42

單位:台幣 百萬元 $600

416

重點:損益表內的各個項目代表的是「資產的移動過程」,而這些

上 從「製成品」經「(虛線)導管」到「銷售幫浦」上

顧客

現金Leabharlann 銷售費用生產成本

存貨

製成品 在製品

原料

促銷成本

管理成本

折舊 所得稅

設備

供應商 員工

政府 股東

(3)政府為了提供服務而向公司課稅 圖形:從「現金」經「(實心)導管」到「政府」 從「政府」經「(原點)導管」到「銷售幫浦」

(4)整個銷售的過程中,扣除成本費用和稅金之後,所得到 的財務價值稱為「稅後純益(net profit)」

廣泛地說,財務管理就是在探討如何解決上述三個問題。

(二)財務管理的目標

可能的財務目標

生存 避免財務困難和破產 擊敗競爭對手 銷售或市場佔有率極大化 成本極小化 利潤極大化 穩定的盈餘成長

說

明

假設股東購買股票的動機是為了要追求財務上的利 益,那麼,答案就顯而易見了:提高股票價值是好的決 策,降低股票的價值則是壞的決策。

資產負債表(二):

再次回到資產負債表,為使公司財務價值移轉的過 程更清楚,有3個項目必須特別說明: 「應收帳款」、「應付帳款」、「股東權益」

這三個項目代表公司積欠別人以及別人積欠公司的 財務價值。我們以「橢圓形」代表。

+ +

損益表

财务管理总论(ppt 59页)

财务管理

章节目录

▪ 第一章 总论 ▪ 第二章 财务管理的基础概念 ▪ 第三章 财务分析 ▪ 第四章 企业投资管理(上) ▪ 第五章 企业投资管理(下) ▪ 第六章 企业筹资管理(上) ▪ 第七章 企业筹资管理(下) ▪ 第八章 营运资金管理 ▪ 第九章 企业分配管理 ▪ 第十章 企业并购

第一章 总论

税收

企业生产 创造的资

产

股利或债务支付

▪ 2.财务管理活动的价值创造 ▪ (1)企业应该投资何种资产 ▪ -做什么业务、项目 ▪ (2)企业怎样为资本支出筹集资金 ▪ -筹资成本、偿还期限、利率、风险 ▪ (3)企业如何管理短期经营性现金流 ▪ -净营运资本:流动资产与流动负债的差额

▪ 三、财务经理 ▪ 1.公司组织架构

▪ 5、投资者承担责任不同:一人有限责任公司股东以认缴的出资额为限承担“有限 责任”,个人独资企业的投资人以其个人资产对公司承担无限责任。

▪ 6、财务核算要求不同:一人有限公司应当在每年年度终了时编制财务会计报告, 并由会计事务所审计。个人独资企业则只需依法设置会计账簿来进行会计核算, 无需经会计事务所审计。

董事会

CEO

COO

副总裁/销 售总监

副总裁/财 务总监

副总裁/生 产总监

财务经理

会计经理

筹资

投资

分配 营运资金

管理

管理会计 税务会计 财务会计

▪ 2.财务经理的职责 ▪ (1)制定财务计划 ▪ (2)做出投资和筹资决策 ▪ (3)协调各部门工作 ▪ (4)处理公司在金融市场的事务

第五节 财务管理的基本环节

以股东财富最大化为目标:

实施控制:

股东

激励机制

代理权争夺 大股东

股东财富最大化

章节目录

▪ 第一章 总论 ▪ 第二章 财务管理的基础概念 ▪ 第三章 财务分析 ▪ 第四章 企业投资管理(上) ▪ 第五章 企业投资管理(下) ▪ 第六章 企业筹资管理(上) ▪ 第七章 企业筹资管理(下) ▪ 第八章 营运资金管理 ▪ 第九章 企业分配管理 ▪ 第十章 企业并购

第一章 总论

税收

企业生产 创造的资

产

股利或债务支付

▪ 2.财务管理活动的价值创造 ▪ (1)企业应该投资何种资产 ▪ -做什么业务、项目 ▪ (2)企业怎样为资本支出筹集资金 ▪ -筹资成本、偿还期限、利率、风险 ▪ (3)企业如何管理短期经营性现金流 ▪ -净营运资本:流动资产与流动负债的差额

▪ 三、财务经理 ▪ 1.公司组织架构

▪ 5、投资者承担责任不同:一人有限责任公司股东以认缴的出资额为限承担“有限 责任”,个人独资企业的投资人以其个人资产对公司承担无限责任。

▪ 6、财务核算要求不同:一人有限公司应当在每年年度终了时编制财务会计报告, 并由会计事务所审计。个人独资企业则只需依法设置会计账簿来进行会计核算, 无需经会计事务所审计。

董事会

CEO

COO

副总裁/销 售总监

副总裁/财 务总监

副总裁/生 产总监

财务经理

会计经理

筹资

投资

分配 营运资金

管理

管理会计 税务会计 财务会计

▪ 2.财务经理的职责 ▪ (1)制定财务计划 ▪ (2)做出投资和筹资决策 ▪ (3)协调各部门工作 ▪ (4)处理公司在金融市场的事务

第五节 财务管理的基本环节

以股东财富最大化为目标:

实施控制:

股东

激励机制

代理权争夺 大股东

股东财富最大化

《财务管理实训》课件

财务管理的环境

总结词

了解财务管理环境对于制定有效的财务管理策略至关重要。

详细描述

财务管理环境包括企业内部环境和企业外部环境,如经济环境、金融市场环境、政策法规环境等。这 些环境因素对企业财务管理活动产生重要影响,企业需要适应和利用这些环境因素以实现财务管理目 标。

财务管理的工具与技术

总结词

掌握财务管理的工具和技术是实现财务管理目标的关键。

不同投资者对风险的承受能力不同,需要根据投资者的风险偏好来选 择合适的投资方案。

05

筹资决策

筹资决策的基本概念

筹资决策的定义

筹资决策是企业根据自身经营状况和 未来发展需求,通过合理选择筹资方 式、确定筹资规模、控制筹资成本等 手段,实现企业价值最大化的过程。

筹资决策的重要性

随着市场竞争的加剧,企业需要不断 扩大规模、提高技术水平、拓展市场 等,这些都需要大量的资金支持。因 此,筹资决策对于企业的发展至关重 要。

投资决策的方法与工具

净现值法

通过计算投资项目未来现金流的净现值来评 估项目的经济价值。

内部收益率法

通过计算投资项目的内部收益率来评估项目 的经济价值。

风险调整后的净现值法

在净现值法的基础上,考虑风险因素对现金 流的影响,以评估项目的经济价值。

资本预算

通过比较不同投资方案的预期收益和成本, 以确定最优投资方案的过程。

筹资决策的成本与风险分析

风险分析

企业在筹资过程中面临的各种 风险,如市场风险、信用风险 、流动性风险等。

信用风险

企业在筹资过程中面临的违约 风险,如债务人违约、债权人 违约等。

筹资成本

企业在筹资过程中需要支付的 各种费用,如发行费用、利息 费用等。

财务管理总论(PPT 53页)

投资 活动

1.1财务管理概述

• 1.1.3 财务关系 • A.企业理财过程中涉及许多重要的利益系人

债权人

政府

受资者

债务人

客户

投资者

供应商

员工

1.1财务管理概述

• B.企业的财务关系主要有以下方面: –1.企业与政府之间的财务关系。 –2.企业与投资者之间的财务关系。 –3.企业与债权人之间的财务关系。 –4.企业与受资者之间的财务关系。 –5.企业与债务人之间的财务关系。 –6.企业内部各单位之间的财务关系。 –7.企业与员工之间的财务关系。

1.2财务管理目标

• 2.股东背离股东债权人目标的方式 • (1)将借入资金投入高风险项目 • (2)举借新债

1.2财务管理目标

• 3.防止股东侵害债权人利益的方法 • (1)寻求法律保护 • (2)在借款合同中增加限制性条款 • (3)收回借款或不再借款

1.2财务管理目标

• 1.2.4 企业目标与社会责任 • 社会公众,伪劣产品、环境污染、劳动保护

1.0课程介绍

• 课程目标: • 使学生深刻理解并掌握企业财务管理过程中

的投资、筹资、股利分配等业务活动;同时, 要求学生熟练掌握财务管理过程中的综合技 能。通过本课程的学习提高学生分析问题和 解决问题的能力。

1.0课程介绍

• 课程地位: • 本课程的先修课程是《西方经济学》、《会

计学原理》等,后继课程是《管理会计学》、 《审计学》等。先修课程可为学习财务管理 扩大理论基础及树立财务意识,理解财务管 理的原则和方法,初步了解财务框架;后继 课程以此为基础,能加深对课程知识的理解, 树立财务整体观。

1.2财务管理目标

• 1.2.1 企业的目标及其对财务管理的要求 • 财务管理是企业管理的一部分,是有关资金

财务管理培训财务报表分析ppt44页.ppt精编版.ppt

(四)流动资产周转率

(五)总资产周转率

三、负债比率

(一)资产负债率

资产总额是扣除折旧的资产净额。

分析:

1、从债权人的立场看

2、从股东的角度看

3、从经营者的立场看

企业应该审时度势,在利用资产负债率制定借入资本 决策时,必须充分估计预期的利润和增加的风险,在二者 之间权衡。

(二)产权比率

五、财务报表分析的原则

1、要从实际出发,坚持实事求是; 2、要全面看问题,坚持一分为二,反对片面看问题; 3、要注重事物之间 的联系; 4、要发展地看问题; 5、要定量分析与定性分析相结合,以定量为主。

第二节 基本的财务比率

一、变现能力比率

(一)、流动比率

公式

作用

分析

反映短期偿债能力,适合 于企业之间以及本企业不 同历史时期的比较。

一般情况下,长期负债不应超过营运资金。保持长期负债不 超过营运资金,就不会因这种转化而造成流动资产小于流动负债。 保持长期债务不超过营运资金使短期和长期的债权人的贷款有安全 保障。

(五)影响长期偿债能力的其他因素

1.长期租赁 融资租赁:在融资租赁形式下,租入的固定资产作为企业的固 定资产入帐进行管理,相应的租赁费用作为长期负债处理。已 经包括在债务比率指标计算之中。 2.担保责任 3.或有项目:或有项目是指在未来某个或几个事件发生或 不发生的情况下,会带来收益或损失,但现在还无法肯定是否 发生的项目。

财务分析的最基本功能

是将大量的报表数据转换成 对特定决策有用的信息,减少 决策的不确定性。

二、财务报表分析的目的

企业财务报表的主要使用者

投资人

债权人

经理人员

供应商

政府

雇员和工会

(五)总资产周转率

三、负债比率

(一)资产负债率

资产总额是扣除折旧的资产净额。

分析:

1、从债权人的立场看

2、从股东的角度看

3、从经营者的立场看

企业应该审时度势,在利用资产负债率制定借入资本 决策时,必须充分估计预期的利润和增加的风险,在二者 之间权衡。

(二)产权比率

五、财务报表分析的原则

1、要从实际出发,坚持实事求是; 2、要全面看问题,坚持一分为二,反对片面看问题; 3、要注重事物之间 的联系; 4、要发展地看问题; 5、要定量分析与定性分析相结合,以定量为主。

第二节 基本的财务比率

一、变现能力比率

(一)、流动比率

公式

作用

分析

反映短期偿债能力,适合 于企业之间以及本企业不 同历史时期的比较。

一般情况下,长期负债不应超过营运资金。保持长期负债不 超过营运资金,就不会因这种转化而造成流动资产小于流动负债。 保持长期债务不超过营运资金使短期和长期的债权人的贷款有安全 保障。

(五)影响长期偿债能力的其他因素

1.长期租赁 融资租赁:在融资租赁形式下,租入的固定资产作为企业的固 定资产入帐进行管理,相应的租赁费用作为长期负债处理。已 经包括在债务比率指标计算之中。 2.担保责任 3.或有项目:或有项目是指在未来某个或几个事件发生或 不发生的情况下,会带来收益或损失,但现在还无法肯定是否 发生的项目。

财务分析的最基本功能

是将大量的报表数据转换成 对特定决策有用的信息,减少 决策的不确定性。

二、财务报表分析的目的

企业财务报表的主要使用者

投资人

债权人

经理人员

供应商

政府

雇员和工会

《财务管理实训》PPT课件

14

2013-10-14

第一章 财务管理总论实训

4.风险收益率包括( )。 A.通货膨胀补偿率 B.违约风险收益率 C.流动性风险收益率 D.期限风险收益率

【正确答案】 BCD 【答案解析】 无风险收益率=纯利率+通货膨胀补偿率,风险收益率包括 违约风险收益率、流动性风险收益率和期限风险收益率。

15

A、资金结算

B、债权与债务

C、投资与支付投资报酬

D、分配

【正确答案】 C

6

2013-10-14

引起

的财务活动。

A、筹资

B、投资

C、经营

D、分配

【正确答案】 B

7

2013-10-14

第一章 财务管理总论实训

7、企业同其债权人之间的关系反映(

16

2013-10-14

第一章 财务管理总论实训

6.下列各项中属于资金营运活动的是( )。 A.采购原材料 B.购买国库券 C.销售商品 D.支付现金股利 【正确答案】 AC 【答案解析】 选项B属于投资活动,选项D属于筹资活动。

17

2013-10-14

第一章 财务管理总论实训

7.财务管理的主要内容有( )

2013-10-14

第一章 财务管理总论实训

5.企业价值最大化目标的优点包括( )。 A.考虑了投资的风险价值 B.反映了资本保值增值的要求 C.有利于克服管理上的片面性 D.有利于社会资源的合理配置

【正确答案】 ABCD 【答案解析】 企业价值最大化目标的优点包括:(1)考虑了资金的时间价 值和投资的风险价值;(2)反映了对企业资产保值增值的要求;(3)有利 于管理上的片面性和短期行为;(4)有利于社会资源的合理配置。

2

2013-10-14

第一章 财务管理总论实训

4.风险收益率包括( )。 A.通货膨胀补偿率 B.违约风险收益率 C.流动性风险收益率 D.期限风险收益率

【正确答案】 BCD 【答案解析】 无风险收益率=纯利率+通货膨胀补偿率,风险收益率包括 违约风险收益率、流动性风险收益率和期限风险收益率。

15

A、资金结算

B、债权与债务

C、投资与支付投资报酬

D、分配

【正确答案】 C

6

2013-10-14

引起

的财务活动。

A、筹资

B、投资

C、经营

D、分配

【正确答案】 B

7

2013-10-14

第一章 财务管理总论实训

7、企业同其债权人之间的关系反映(

16

2013-10-14

第一章 财务管理总论实训

6.下列各项中属于资金营运活动的是( )。 A.采购原材料 B.购买国库券 C.销售商品 D.支付现金股利 【正确答案】 AC 【答案解析】 选项B属于投资活动,选项D属于筹资活动。

17

2013-10-14

第一章 财务管理总论实训

7.财务管理的主要内容有( )

2013-10-14

第一章 财务管理总论实训

5.企业价值最大化目标的优点包括( )。 A.考虑了投资的风险价值 B.反映了资本保值增值的要求 C.有利于克服管理上的片面性 D.有利于社会资源的合理配置

【正确答案】 ABCD 【答案解析】 企业价值最大化目标的优点包括:(1)考虑了资金的时间价 值和投资的风险价值;(2)反映了对企业资产保值增值的要求;(3)有利 于管理上的片面性和短期行为;(4)有利于社会资源的合理配置。

2

财务管理总论ppt课件

财务管理——专家讲坛

一起走进 财务管理的大门

1、懂得企业财务管理的含义和特点 2、能准确界定企业的财务活动与财务关系 3、能理解财务管理的目标 4、熟悉企业财务管理的环境 5、熟悉企业财务管理的决策过程

学习目标:

企业财务管理是组织企业财务活动、处理财务关系的一项综合性管理工作。

2、金融市场与企业理财的关系

金融市场为企业理财提供有意义的信息

企业通过金融市场使长短期资金互相转化

金融市场是企业投资和筹资的场所

四、财务管理环境

(二)金融市场环境

3、金融市场的分类

按交易的期限划分

短期资金市场 长期资金市场

按交割的时间划分

现货市场 期货市场

四、财务管理环境

短期资金市场 长期资金市场

4. 放弃次要利益

5. 增加劳动力

5. 增加劳动力

5. 削减存货

5. 削减存货

6. 停止扩招雇员

6. 裁减雇员

四、财务管理环境

财务规划与预测

财务决策

财务预算

财务控制

财务分析

业绩评价与激励

职业判断与业务操作

企业财务管理工作过程

五、财务管理过程

财务规划和预测首先要以全局观念,根据企业整体战略目标和规划,结合对未来宏观、微观形势的预测,来建立企业财务的战略目标和规划。

财务管理 环境

法律 环境

经济 环境

金融环境

四、财务管理环境

(一)法律环境

1、企业组织法规

2、税收法律规范

3、财务法规

四、财务管理环境

(二)金融市场环境

1、金融市场的概念 金融市场是指一切资本流动的场所,包括实物资本和货币资本的流动。

一起走进 财务管理的大门

1、懂得企业财务管理的含义和特点 2、能准确界定企业的财务活动与财务关系 3、能理解财务管理的目标 4、熟悉企业财务管理的环境 5、熟悉企业财务管理的决策过程

学习目标:

企业财务管理是组织企业财务活动、处理财务关系的一项综合性管理工作。

2、金融市场与企业理财的关系

金融市场为企业理财提供有意义的信息

企业通过金融市场使长短期资金互相转化

金融市场是企业投资和筹资的场所

四、财务管理环境

(二)金融市场环境

3、金融市场的分类

按交易的期限划分

短期资金市场 长期资金市场

按交割的时间划分

现货市场 期货市场

四、财务管理环境

短期资金市场 长期资金市场

4. 放弃次要利益

5. 增加劳动力

5. 增加劳动力

5. 削减存货

5. 削减存货

6. 停止扩招雇员

6. 裁减雇员

四、财务管理环境

财务规划与预测

财务决策

财务预算

财务控制

财务分析

业绩评价与激励

职业判断与业务操作

企业财务管理工作过程

五、财务管理过程

财务规划和预测首先要以全局观念,根据企业整体战略目标和规划,结合对未来宏观、微观形势的预测,来建立企业财务的战略目标和规划。

财务管理 环境

法律 环境

经济 环境

金融环境

四、财务管理环境

(一)法律环境

1、企业组织法规

2、税收法律规范

3、财务法规

四、财务管理环境

(二)金融市场环境

1、金融市场的概念 金融市场是指一切资本流动的场所,包括实物资本和货币资本的流动。

财务管理课件基本的财务管理分析概念和工具23页PPT.pptx

•方法的准确性和实施成本之间有矛盾 •公司一般采用两种成本体系:传统成本法和作业成本法(Activity Based Costing)

9

成本体系-作业成本法(Activity Based Costing)

原则

活动

活动的成本

作业成本法

分辨完成 的活动

步骤

分析每项 活动的成

本

成本目标 如:

•产品 •服务 •客户

(资本投资回报率 – 加权平均资本成本率) * 资本总量

举例: 净运营利润 (NOPAT) 资本总量

加权平均资本成本率, K 资本投资回报率, r

$250 $1,000 15% 25%

EVA

(r - K) * 资本总量

(25%-15%) * $1,000

$100

成本可以根据不同的标准进行分类

划分标准

直接成本

进货

成本

进货 成本

退瓶

11

成本分析的基本工具(1):成本结构的横向比较

研发

设计

生产

营销

分销

服务

20

64

6

22 70

18 甲

63

3

20

65

18

16 乙

41

7

13

72

34

14 丙

发现的问题

12

合计

$200,000

$185,000

$181,000

成本分析的基本工具(2):盈亏平衡点的分析

损益表:

39,739 + 50,238)

= -210,000 + 292,849

= $82,849

每一个成功者都有一个开始。勇于开始,才能找到成功的

9

成本体系-作业成本法(Activity Based Costing)

原则

活动

活动的成本

作业成本法

分辨完成 的活动

步骤

分析每项 活动的成

本

成本目标 如:

•产品 •服务 •客户

(资本投资回报率 – 加权平均资本成本率) * 资本总量

举例: 净运营利润 (NOPAT) 资本总量

加权平均资本成本率, K 资本投资回报率, r

$250 $1,000 15% 25%

EVA

(r - K) * 资本总量

(25%-15%) * $1,000

$100

成本可以根据不同的标准进行分类

划分标准

直接成本

进货

成本

进货 成本

退瓶

11

成本分析的基本工具(1):成本结构的横向比较

研发

设计

生产

营销

分销

服务

20

64

6

22 70

18 甲

63

3

20

65

18

16 乙

41

7

13

72

34

14 丙

发现的问题

12

合计

$200,000

$185,000

$181,000

成本分析的基本工具(2):盈亏平衡点的分析

损益表:

39,739 + 50,238)

= -210,000 + 292,849

= $82,849

每一个成功者都有一个开始。勇于开始,才能找到成功的