多栏式明细账的样本(管理费用等)

会计实务:明细账分类

明细账分类

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式明细账

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如”应收账款”、”应付账款”等债权债务结算科目的明细分类核算。

(二)数量金额式明细账

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如”原材料”、“库存商品”、”产成品”、“周转材料”等财产物资科目的明细分类核算。

(三)多栏式明细账

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如”制造费用”、”管理费用”、”营业外收入”和”营业外支出”等科目的明细分类核算。

会计实务:明细账的设置

明细账的设置明细帐(亦称明细分类帐)通常根据总帐科目所属的明细科目设置,用来分类登记某一类经济业务,提供有关的明细核算资料。

明细帐是形成有用的会计信息的基本程序和基础环节,借助于明细帐,既可以对经济业务信息或数据作进一步加工整理,进而通过总帐形成适合于会计报表提供的会计信息,又能为了解会计信息的形成提供具体情况和有关线索。

明细帐可以有多种形式。

根据财产物资管理上的要求和需要作明细分类记录的经济内容,明细帐帐页的格式主要有: (一)三栏式 三栏式明细帐的帐页只设借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收帐款、应付帐款等债权债务结算科目的明细分类核算。

(二)数量金额式 数量金额式明细帐的帐页按收入、发出和结余再分别设数量和金额栏。

这种格式适用于既需要进行金额核算,又需要进行实物数量核算的各种财产物资的明细核算,如原材料、产成品等财产物资科目的明细分类核算。

(三)多栏式 多栏式明细帐的帐页按照明细科目或明细项目分设若干专栏,以在同一帐页上集中反映各有关明细科目或某明细科目各明细项目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如制造费用、管理费用、营业外收入和营业外支出等科目的明细分类核算。

在帐簿形式上,明细帐一般采用活页式,这样比较方便。

课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

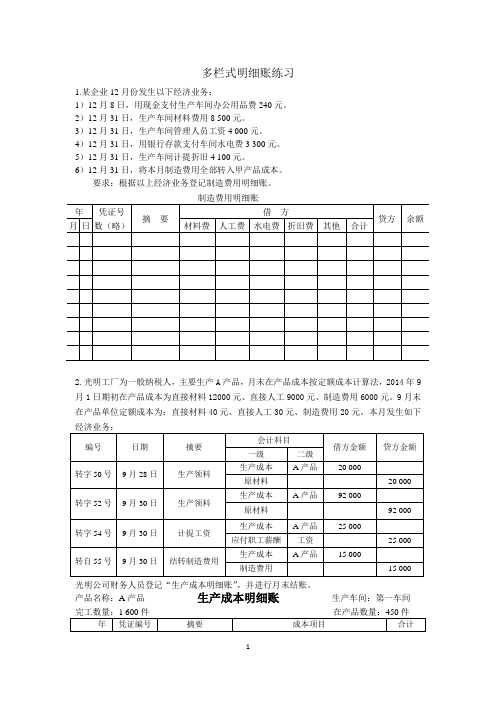

多栏式明细账练习

多栏式明细账练习1.某企业12月份发生以下经济业务:1)12月8日,用现金支付生产车间办公用品费240元。

2)12月31日,生产车间材料费用8 500元。

3)12月31日,生产车间管理人员工资4 000元。

4)12月31日,用银行存款支付车间水电费3 300元。

5)12月31日,生产车间计提折旧4 100元。

6)12月31日,将本月制造费用全部转入甲产品成本。

要求:根据以上经济业务登记制造费用明细账。

2.光明工厂为一般纳税人,主要生产A产品,月末在产品成本按定额成本计算法,2014年9月1日期初在产品成本为直接材料12000元、直接人工9000元、制造费用6000元。

9月末在产品单位定额成本为:直接材料40元、直接人工30元、制造费用20元。

本月发生如下光明公司财务人员登记“生产成本明细账”,并进行月末结账。

产品名称:A产品生产成本明细账生产车间:第一车间3. 乐达工业公司12月发生以下管理费用:1日支付办公费300元,3日支付报刊费500元,8日支付差旅费700元,12日支付工资及福利费400元,18计提折旧费2000元,20日支付水费280元,21日支付电费220元,要求编制管理费用明细账(凭证字号略)。

4. 乐达工业公司一车间生产甲产品和乙产品,12月车间发生制造费用情况如下:5日,材料费10000元;10日,职工薪酬费用5000元;15日,折旧费1500元;20日电费1000元;25日,水费1000元,28日,其他500元,按产品本月工资进行分配。

甲产品无月初在产品,5日,直接材料300000元;10日,直接人工180000元,产品当月全部完工。

乙产品月初在产品10000元(其中直接材料5000元,直接人工3000元,制造费用2000元),5日,直接材料250000元,10日,直接人工200000元,月末在产品80件(月末在产品按定额计算,其中每件直接材料50元,直接人工30元,制造费用20元)。

会计经验:明细分类账的格式合集

明细分类账的格式合集

明细分类账一般采用活页式账簿,也有采用卡片式账簿(如固定资产明细账)。

明细分类账的格式根据经营管理的要求及经济业务内容的不同,采用不同的格式。

(1)三栏式明细分类账。

三栏式明细分类账是在账页内只设借方、贷方、余额三个金额栏的明细账。

它适用于只要求提供价值指标的账户,如:应收账款、应付账款、实收资本等账户的明细分类账。

(2)多栏式明细分类账。

多栏式明细分类账是根据经营管理的需要和经济业务的特点,在借方栏或贷方栏下设置多个栏目用以记录某一会计科目所属的各明细科目的内容。

一般适用于成本、费用类的明细账,如:管理费用、生产成本、制造费用、营业外收入、利润分配等账户的明细分类账。

(3)数量金额式明细分类账。

数量金额式明细分类账是在账页的借方、贷方、余额各栏中再分别设置数量、单价、金额栏目的明细账。

它适用于既要提供价值指标又要提供数量指标的账户,如:原材料、库存商品、产成品等账户的明细分类账。

(4)横线登记式明细分类账。

是将每一相关业务登记在一行,从而可依据每一行各个栏目的登记是否齐全来判断该项业务的进展情况。

此明细分类账适用于。

多栏式明细账

制造费用二车间明细账

2018年 月 12 日 9 15 31 31 字 记 记 记 记 凭证 号 12 记19 40 41 固定资产折旧 计提工资 计提固定资产累计折 旧 计提固定资产累计折 旧 4,000.00 800.00 600.00 摘 要 工资及福利 费 办公费 劳保及物料 消耗 折旧修理费 2,200.00 水电费 其它

记 48.2 结转本年 /3 利润

应交税费——应交增值税

2018年 月 12 日 3 4 8 15 16 22 22 22 26 31 字 记 记 记 记 记 记 记 记 记 记 凭证 号 5 7 11 18 20 1/2号 25 26 28 29 34 购买原材料 委托加工物资 购买机器设备 购买原材料 销售商品 销售给汇通白酒

制造费用一车间明细账

2018年 月 12 日 9 15 31 31 31 31 字 记 记 记 记 记 记 凭证 号 12 19 40 41 42 43 固定资产折旧 计提工资 计提固定资产累计折 旧 计提固定资产累计折 旧 计提固定资产累计折 旧 结转制造费用 6,000.00 800.00 600.00 200.00 10000(红 字) 2,400.00 摘 要 工资及福利 费 办公费 劳保及物料 消耗 折旧修理费 水电费 其它

合计

固定资产折旧 计提工资 支付招待费 计提固定资产累计折 旧 计提固定资产累计折 计提固定资产累计折 旧 结转本年利润

销售费用

2018年 月 日 字 凭证 号 摘 要 工资及福利 费 运输装卸费 包装费 展览广告费 折旧修理费 其他

12

9 15 27 31 31 31 31 31

记 记 记 记 记 记 记 记

采用预售账款销售商品

摘

会计明细账多栏式的填写方法

会计明细账多栏式的填写方法1. 概述会计明细账是会计工作中非常重要的一种账簿,用于记录每笔经济业务的借贷方发生额和余额。

多栏式的会计明细账相比单栏式的会计明细账更加详细和灵活,能提供更多有关业务的信息。

2. 多栏式会计明细账的构成多栏式会计明细账主要由以下几个要素组成:(1) 科目栏科目栏是会计明细账的核心部分,用于记录借贷方发生额和余额。

科目栏的设置应根据企业的具体情况进行规划,一般包括资产、负债、所有者权益、成本费用、营业收入和营业成本等科目。

(2) 日期栏日期栏用于记录业务发生的具体日期,可以帮助企业进行及时和准确的业务分析。

(3) 凭证字号栏凭证字号栏用于记录每笔业务的凭证字号,方便跟踪该业务对应的凭证信息。

(4) 业务说明栏业务说明栏用于对每笔业务进行文字说明,包括业务的具体内容和相关信息。

(5) 借方金额栏和贷方金额栏借方金额栏和贷方金额栏分别记录每笔业务的借方发生额和贷方发生额,借贷方向的金额应根据实际业务情况正确填写。

(6) 余额栏余额栏用于记录每个科目的余额,方便进行科目余额的实时查询和核对。

3. 多栏式会计明细账的填写方法多栏式会计明细账的填写方法主要包括以下几个步骤:(1) 科目栏的设置根据企业的具体情况和会计制度的要求,合理设置科目栏,确保能够覆盖所有的资产、负债、所有者权益、成本费用、营业收入和营业成本等科目,同时保证科目的连贯性和层次性。

(2) 开设明细账针对需要记录明细的科目,按照科目栏的设置开设相应的明细账,确保每笔业务都能得到详细记录。

(3) 填写日期、凭证字号和业务说明每笔业务发生时,首先填写日期、凭证字号和业务说明,确保这些信息的准确性和完整性。

(4) 填写借方和贷方金额根据业务的借贷方向和发生额,填写借方金额和贷方金额,确保金额的准确性和正确性。

(5) 更新余额根据借贷方发生额的填写,及时更新科目的余额,确保科目余额的准确性和实时性。

(6) 分析总账和明细账之间的关系会计明细账是总账的细化和补充,两者之间具有关联性。

费用明细分类账本范本

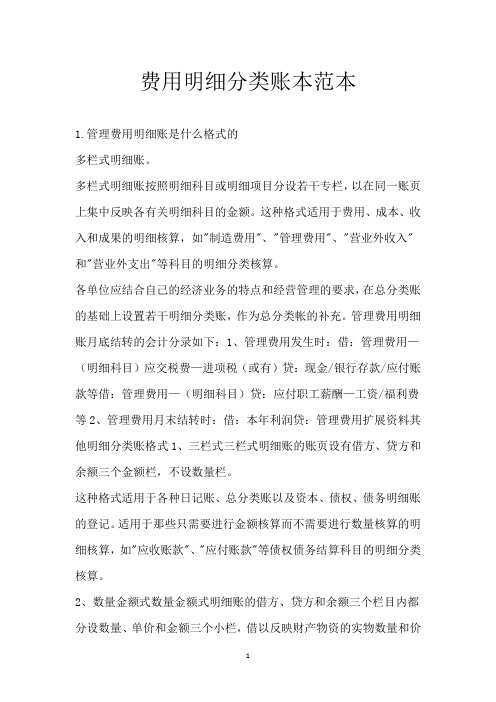

费用明细分类账本范本1.管理费用明细账是什么格式的多栏式明细账。

多栏式明细账按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目的金额。

这种格式适用于费用、成本、收入和成果的明细核算,如"制造费用"、"管理费用"、"营业外收入"和"营业外支出"等科目的明细分类核算。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

管理费用明细账月底结转的会计分录如下:1、管理费用发生时:借:管理费用—(明细科目)应交税费—进项税(或有)贷:现金/银行存款/应付账款等借:管理费用—(明细科目)贷:应付职工薪酬—工资/福利费等2、管理费用月末结转时:借:本年利润贷:管理费用扩展资料其他明细分类账格式1、三栏式三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如"应收账款"、"应付账款"等债权债务结算科目的明细分类核算。

2、数量金额式数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。

这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如"原材料"、“库存商品”、"产成品"、“周转材料”等财产物资科目的明细分类核算。

参考资料来源:百度百科-多栏式明细分类账簿。

2.制造费用明细账一般采用什么明细账制造费用明细账一般采用多栏式明细账。

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

多栏式明细账模板

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 证

借

核

摘要

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

科 目

XXXX年 凭 证 月 日 种类 号数

X XX 付 X

摘要

期初余额 1111

X XX X XX

结转至本年利润 本月合计 本年累计

管理费用 明细账

借

核

借款

贷款 或 余额 差旅费 招待费 业务费 社保费 其他

对

贷

√

平

0

¥5.00

借

5

¥5.00

¥0.00

5

5

5

5

5

5

5

5

5

5

5

5

5

5

0

0

0

0

0

0

0

0

管理费用 明细账

对

月 日 种类 号数

贷

√

管理费用 明细账

科

目

XXXX年 凭 余额 差旅费 招待费 业务费 社保费 其他

对

月 日 种类 号数

贷

√

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

400

22800

;

<

39000 300

300

39000

300

39000

~

)

*

。

科目:生产成本——甲产品

生产成本 明细分类账

$

科目:生产成本——乙产品 2007 年 凭 证

!

日字 号 月

12 1

摘要

&

月初余额

~ 31 记 50 生产工人工资

31 记 51-1 生产工人福利费

/

31 记 51-2 生产工人工会经费

¥

97552

0

2629552

'

2355

840

158

!

2355

158

840

88680 640840 245958

4370 4370 402370

{

—

1504 1504

292304

8000 8000 133000

35340

35340

:

424080

620 620 7440

32500

465

11400 32500

、

465

32500

11400

5580 136800 252500

…

》

【

<

-

2007 年 凭 证

摘要

制造费用 明细分类账

@

!

工资及

职工教

【

借方

贷方

水电费

折旧费

余额 物料消

福利费 工会经 育经费

月日字号

耗

费

*、Βιβλιοθήκη 12 18 记 3216000

16000 16000

车间领用工作服

"

31 记

水电费

49

`

57000

;

无形资

折旧费 产摊销

5115

{

12540 0

220000

2539723

:

4370

500 1004

;

2540223

2541227

>

8000

2549227

:

500

,

1004

¥

8000

'

31000

4340

2580227 2584567

-

31000

¥

4340

]

31 记 51-2 提取工会经费

31 记 51-3 提职工教育经费

生产成本 明细分类账

|

借方

贷方

余额

直接材料

直接人工

其他 直接支出

制造费用

85000 11900

1700

83232

43200

:

·

16018

12014

85000 11900

1700

12000

:

31 记 51-3 生产工人职工教育经费

! 31 记 54 生产领料

…

31 记 55 制造费用转入

31 记 59 产品入库

73000

57000

`

31

50 车间人员工资

记

20000

93000

,

20000

,

51-

记

车间人员福利费

31

1

2800

95800

)

2800

【

51-

、

~

31 记

车间人员工会经费

400

96200

400

2

51-

31 记

车间人员职工教育经费

300

3

^

96500

.

300

/

31 记 53 生产用固定资产折旧费

39000

135500

—

39000

31 记 54 车间耗费材料

~

31 记 55 分配制造费用

$

12 31

本月合计

#

本年累计

$

8000

143500 8000

143500

0

24000 57000 22800

400

'

143500 143500

0

24000 57000 22800

400

》

145000 143500

0

24000 57000

51-1

》

借方

贷方

2355

>

998 4370

余额

2 532 000 2534355 2535353

电话费 招待费 办公费

86325 640000 245800

:

2355

840

158

差旅费

^

398000

公司

…

经费

290800

水电费 125000

:

工资及 福利费

388740

工会 经费

6820

职工教 育经费

管理费用 明细分类账

科目:

2007 年 凭 证

月日字号

摘要

12 1

*

期初余额

^

3 记 6 11 月份电话费

5 记 9 招待费和办公费

、

6

13 报销差旅费

记

11 记 22 列支卫生费

"

25 记 46-2 材料定额内损耗

)

记 49 12 月份水电费 31 31 记 50 行政人员工资

31 记

\

行政人员福利费

*

31

53 固定资产折旧费

记

31 记 57 无形资产摊销

;

31 记 63-1 结转至本年利润

…

12 31

本月合计

12 31

本年累计

]

,

620

2585187

…

620

`

2585652 465

{

11400

2597052

^

465

$

11400

32500

[

2629552

0 2629552

97552

0

2629552

31

本月合计

本年累计

1275

920800

57400 1120000

1078075 1120000

1078075 1120000

41307

41370

】

920800

1275

57400

三栏式明细账:后面的明细都是指的是借方(直接材料,直接人工。。)