张军物质资本存量的计算2000-2018

我国农业资本存量估算

我国农业资本存量估算作者:杨伦来源:《时代金融》2019年第05期摘要:利用永续盘存法,本文对1990~2015年省际层面农业资本存量进行重新估计。

基于估计结果,通过分析全国四大区域的资本存量额和资本产出比来比较各地区农业资本的差距,并得到相关结论与政策建议。

一、文献综述对于我国资本存量的估计,已有的研究多集中于全国或各省市区、整体或分行业资本存量的估计。

张军(2004)等对1952~2000年中国省际物质资本存量进行估算。

单豪杰(2008)利用永续盘存法对1952~2006年全国资本存量进行估计。

徐杰等(2010)利用投入產出表对1986~2007年中国资本存量进行估计。

陈昌兵采用极大似然法估计出了1978~2012年的中国资本存量。

贾润崧等(2014)利用经济计量的方法计出不同省份的资本折旧率,进而估算了1952~2012年的省际资本存量。

田友春系统地估算了1990~2014年中国分行业的资本存量。

相对于全国或省际、整体或者二三产业资本存量估算的文献来说,农业资本存量估算的文章相对较少。

吴方卫(1999)采用永续盘存法对我国农业资本存量进行估计。

王金田等(2007)对1978~2005年全国及各省份农业资本存量进行估算。

罗浩轩(2013)对1980~2011年全国农业资本存量进行估算。

李谷成等(2014)对1978~2011年省际层面农业资本存量进行估计。

当前,我国农业经济结构性矛盾凸显。

许多相关问题的研究,例如农业资本深化特点、农业全要素生产率的估算、结构转变效率的问题,都要建立在对农业资本存量估计的基础上。

目前,从省际层面估计农业资本存量的文献很少,本文的研究有助于弥补这一空缺。

二、省际农业资本存量的估计(一)永续盘存法Goldsmith所开创的永续盘存法在测算资本存量中倍国内外学者所普遍使用,Hall & Jones (1996,1999)、张军(2003、2004)、金戈(2012,2016)、李谷成(2014)采用永续盘存法测算了各行业资本存量,本文也将沿用这种方法对中国省际层面的农业资本存量进行估计,其计算公式为:(公式1)其中,与分别表示当期和上一期期末的资本存量,表示当期投资额,表示经济折旧率。

低碳经济下甘肃产业结构调整的实证分析

低碳经济下甘肃产业结构调整的实证分析司颖华【摘要】低碳经济已经成为国际经济发展的新趋势。

论文首先分析了甘肃目前产业结构状况,进而采用扩展的索洛增长模型分析得到了甘肃产业结构调整对经济增长起到了促进作用.最后提出了低碳经济下甘肃产业结构转型的战略选择。

%Low-carbon economy has already become a new tendency for global economic development.This paper firstly analyzes current situation of Gansu industrial structuring.Then,on the basis of expanded Solow's Growth Model,we find that the industrial structure adjustment in Gansu plays a positive role on its economic growth.At last,the paper proposes a proper strategic choice for the industrial structure reform in Gansu.【期刊名称】《河西学院学报》【年(卷),期】2012(028)003【总页数】4页(P79-82)【关键词】低碳经济;甘肃产业;结构调整;经济增长【作者】司颖华【作者单位】兰州商学院统计学院,甘肃兰州730020【正文语种】中文【中图分类】F062.2低碳经济是以低能耗、低污染、低排放为基础的一种经济模式,其实质是能源的高效利用和清洁能源的开发,核心是能源技术和减排技术的创新、产业结构和制度创新以及人类生存发展观念的根本性转变。

甘肃作为我国西部重要的省份,发展低碳经济也是我省实现可持续发展的必然选择以及缓解资源约束矛盾和改善能源结构的必由之路。

上海市物质资本存量估算1978~2007(精)

上海市物质资本存量估算:1978~2007*——兼论估算方法的适用性王桂新 陈冠春[摘要] 本文考察了当前较多采用的几种代表性的物质资本存量估算方法,讨论了基年资本存量、固定资产投资价格指数、当年投资以及折旧等物质资本存量估算四个基本变量的指标选取和计算。

根据目前国内已有统计数据,采用不同方法具体估算和比较了上海改革开放开放30年间的总体物质资本存量及分三大产业的资本存量,发现上海总体资本存量、三大产业资本积累及资本-产出比的变动趋势,说明上海经济增长方式和产业结构的调整符合经济发展的一般规律。

[关键词] 物质资本存量,资本-产出比,永续盘存法,上海[作者简介] 王桂新,博士,复旦大学社会发展与公共政策学院、复旦大学“公 共管理与公共政策”国家哲学社会科学创新基地双聘教授。

陈冠春,复旦大学社会发展与公共政策学院人口、资源与环境经济 学博士研究生。

在经济总量增长或全要素生产率的研究中,资本投入要素一直是经济学界众多学者探究的基础问题之一。

本文试图以目前国内已有的统计数据为基础,对改革开放以来上海市总体物质资本存量和按三次产业分类的资本存量进行测算和比较,并试图探索更加科学适用的估算方法。

1、方法与数据1.1 主要方法估算物质资本存量一般用两种方法:Hedonic 评估法(Hedonic Valuation ,简称HV 法)和永续盘存法(Goldsmith ,1951)。

由于HV 法所需条件非常复杂,所以大多数国家和地区都采用永续盘存法。

我国在没有大规模资产普查的情况下,一般采用的方法是首先估计一个基年值,然后用永续盘存法按基年不变价格计算某年物质资本存量(张军,2003)。

基本公式为1(1)t t t t K K I δ-=-+ (1)其中K t 和K t-1分别为第t 年和第t-1年资本存量,δt 为第t 年经济折旧率(或重置率),I t 为第t 年的新增投资额。

在我国,以往限于细分数据不足,研究多集中于对物质资本存量的估算。

制造业转型升级与经济高质量发展——基于全要素能源效率的研究

制造业转型升级与经济高质量发展——基于全要素能源效率的研究许光清邓旭陈晓玉[提要]全要素能源效率较高的行业逐步替代全要素能源效率较低的行业是制造业新旧动能转换的表现形式,也是促进经济髙质量发展的核心。

将非期望产出纳入考虑,本文构建SBM模型研究2009—2016年制造业各行业的全要素能源效率,基于GML指数计算及各项分解值的变动可以看出:(1)考虑了环境非期望产出的全要素能源效率较高的行业是新型制造业,这些新型制造业具备了带动和替代其他传统制造业的新动能;(2)基于GML指数的计算表明,大多数行业的技术进步和技术效率在上升,而与规模有关的技术规模和规模效率在下降;(3)将SBM模型与GML指数结合分析,发现全要素能源效率及其累计变动具有较高的一致性,处在 线性趋势线上方的行业主要是新型制造业,其全要素能源效率的累计变动值更大,其有潜力在数年之后进一步提高全要素能源效率。

这进一步验证了我国制造业已经实现了部分的新旧动能转换,且后续会有更多的转换发生。

[关键词]SBM模型;GML指数;全要素能源效率;制造业转型升级党的十九大提出当前我国经济已由高速增长阶段转向高质量发展阶段,要推动经济发展质量变革、效率变革、动力变革,提高全要素生产率。

经济高质量发展首先是有效率的发展,该效率是指综合考虑了各投入要素的产出效率,即全要素生产率。

传统全要素生产率的研究通常只考虑资本、劳动要素而忽略能源要素,通常只考虑经济产出,而不考虑环境排放等非期望产出。

实际上,当前我国能源问题凸显,具体表现为经济发展过多依赖于能源投入、能源利用效率比较低下以及能源开发利用导致的生态环境问题严重。

能源效率已经成为制约我国经济高质量发展的最大瓶颈之一,考虑了多种投入要素和非期望产出的全要素能源效率也成为衡量经济高质量发展的重要指标。

其次,经济高质量发展是结构优化的发展,结构优化意味着要素倾向于往效率更高的行业或者地区流动,要素的配置效率提高。

中国GDP数据修订与全要素生产率测算:1952-2015

二 、数 据 收 集 与 处 理

本文关于全要素生产率的测算涉及三项基础指标,即关于经济产出的 GDP 指标、关于要素投入 的 资 本 投 入 (包 括 物 质 资 本 投 入 与 研 发 资 本 投 入 )指 标 和 劳 动 投 入 指 标 ,以 下 分 别 对 计 算 这 三 项 指 标 所 需 (修 订 )数 据 的 收 集 与 处 理 方 法 进 行 说 明 。

中国内地各省区1952—2009年实物资本存量估算

中国内地各省区1952—2009年实物资本存量估算【摘要】中国内地各省区的实物资本存量估算及相关研究一直是我国经济学界的研究热点。

本文利用永续存盘法对中国内地各省区1952—2009年的实物资本存量进行估算。

通过对比分析已有的研究文献,利用现有的资料与统计数据对永续存盘法估算每年实物资本存量所用到的几个指标:每年的投资流量、每年实物资本存量的折旧、每年投资流量的价格指数以及初始年份实物资本存量进行了详细的筛选与界定,并且对缺失的数据进行了研究与处理。

【关键词】初始年份实物资本存量固定资本形成总额折旧固定资本形成总额价格指数各省区实物资本存量一、引言实物资本是生产产品的工具之一,经济学把生产工具——延伸人的劳动能力或者人类工作的实物称为实物资本(之所以叫实物资本是为了与人力资本相互区别)。

实物资本不仅包括工厂里的机器,而且包括我们工作的建筑场所、道路港口等基础设施,运输商品和原材料的交通工具,甚至包括教学中所用到的计算机。

完成任何工作几乎都用得到实物资本,而对于大多数工作而言,劳动者在工作中用到的资本越多或者越好,那么其产出也会越多。

实物资本存量的估算对于描述生产的技术状况、估算资本产出比以及全要素生产率都是十分必要的,其差异对不同地区的生产能力以及经济增长都会产生影响。

因此,估计我国内地不同省份之间的实物资本存量具有重要意义,它可以帮助我们对不同省份的经济问题进行有效分析。

本文主要以国家层面公布的统计数据为主,地方数据为辅。

数据的来源主要是根据国家统计局已经正式出版的《中国国内生产总值核算历史资料1952—1995》、《中国国内生产总值核算历史资料1996—2002》、《中国国内生产总值核算历史资料1952—2004》、《新中国统计资料55年汇编》、《新中国统计资料60年汇编》、《中国统计年鉴(1981—2010)》以及个别年份的各省、自治区、直辖市统计年鉴。

二、实物资本存量的估算方法及中国内地已有的估算在实物资本存量核算领域,属于经济合作发展组织(简称OECD)内的国家处于国际领先水平。

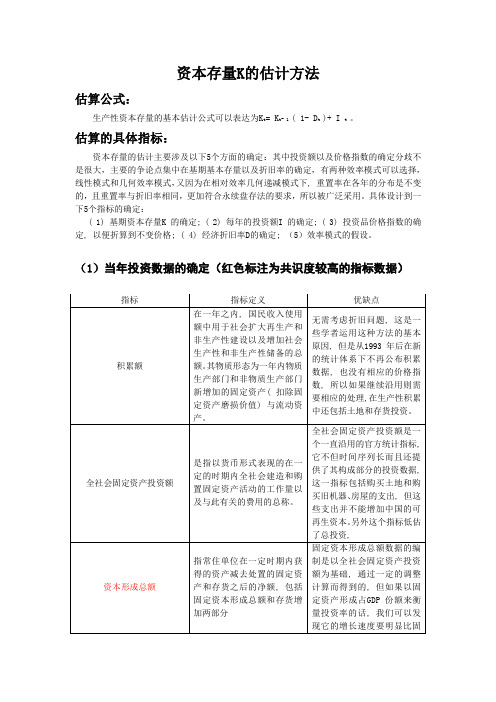

资本存量K的估计方法

资本存量K的估计方法估算公式:生产性资本存量的基本估计公式可以表达为K t= K t- 1 ( 1- D t )+ I t 。

估算的具体指标:资本存量的估计主要涉及以下5个方面的确定:其中投资额以及价格指数的确定分歧不是很大,主要的争论点集中在基期基本存量以及折旧率的确定,有两种效率模式可以选择,线性模式和几何效率模式,又因为在相对效率几何递减模式下, 重置率在各年的分布是不变的,且重置率与折旧率相同,更加符合永续盘存法的要求,所以被广泛采用。

具体设计到一下5个指标的确定:( 1) 基期资本存量K 的确定; ( 2) 每年的投资额I 的确定; ( 3) 投资品价格指数的确定, 以便折算到不变价格; ( 4) 经济折旧率D的确定; (5)效率模式的假设。

(1)当年投资数据的确定(红色标注为共识度较高的指标数据)指标指标定义优缺点积累额在一年之内, 国民收入使用额中用于社会扩大再生产和非生产性建设以及增加社会生产性和非生产性储备的总额。

其物质形态为一年内物质生产部门和非物质生产部门新增加的固定资产( 扣除固定资产磨损价值) 与流动资产。

无需考虑折旧问题, 这是一些学者运用这种方法的基本原因, 但是从1993 年后在新的统计体系下不再公布积累数据, 也没有相应的价格指数, 所以如果继续沿用则需要相应的处理,在生产性积累中还包括土地和存货投资。

全社会固定资产投资额是指以货币形式表现的在一定的时期内全社会建造和购置固定资产活动的工作量以及与此有关的费用的总称。

全社会固定资产投资额是一个一直沿用的官方统计指标,它不但时间序列长而且还提供了其构成部分的投资数据,这一指标包括购买土地和购买旧机器、房屋的支出, 但这些支出并不能增加中国的可再生资本。

另外这个指标低估了总投资,资本形成总额指常住单位在一定时期内获得的资产减去处置的固定资产和存货之后的净额, 包括固定资本形成总额和存货增加两部分固定资本形成总额数据的编制是以全社会固定资产投资额为基础, 通过一定的调整计算而得到的, 但如果以固定资产形成占GDP 份额来衡量投资率的话, 我们可以发现它的增长速度要明显比固(2)投资价格指数的构造1)方法一:随着中国国民经济核算的两次历史数据的重大补充和一次历史数据的重大调整, 中国的统计体系正在不断完善,在《中国国内生产总值核算历史资料(1952 ~ 1995)》 中公布了1952 ~ 1996 年中国资本形成总额和固定资本形成指数,这样根据下面的公 式就可以根据支出法GDP 统计计算出固定资产投资价格指数,1952 年为基期,指数为 100。

人力资本与物质资本利用效率的比较分析——以河北省为例

— —

以 河 北 省 为 例

刘 志 刚 1, ,王 霞 2

(. 1 河北大学 经济学院 , 河北 保 定 0 70 ;. 7 0 2 2河北省人事厅 , 河北 石家庄 00 5 ; 5 0 1 3石 家庄铁道学 院 经管分 院, . 河北 石 家庄 0 00 ) 5 0 0

【 收稿 日期 】 0 8O一7 20一 1l 【 基金项 目】 河北省科 学技术研究 与发展计划项 目(8528 ) 04 76D 【 作者简介 】 刘志刚( 92 )男 , 1 7- , 河北平 山人, 河北大 学经济 学院博士研 究生 , 河北省人事 厅高级经济 师, 究方 向: 力资本 ; 霞(98 ) 研 人 王 16一 ,

【 摘 要 】 文章借鉴卢 卡斯模 型的思想 , 利用含 人力资本 的 C D生产 函数分析 了河北省物质资本 与人力 资本 的利 - 用效率 , 比较 了物质 资本- 9人力 资本 的投资现状 , 认为应调 整物质资本 与人 力资本 的投 资 比例 , 加大人 力资本投 入 , 并提

出相应 的政策建议 。

分 析物 质资 本 与人 力 资本 的贡 献 。

二、 河北经济增长中物质资本与人力资本的贡献分析

( ) 一 模型及指标数据核算 根据人力资本理论 , 社会及个人的投资不仅形成资产设备等物质资本 , 同时还会形成存在于劳动者身上 的 人力资本 , 这两类资本都对经济的增长产生贡献。 根据边际产 出理论 , 在投资总量不变的情况下 , 投资所形成 的 人力资本和物质资本的比例会影响产 出量 , 只要人力资本与物质资本 的边际产 出不等 , 就存在调整投资结构促 进经济增长的潜力 。 例如 , 如果人力 资本的边际产 出小于物质资本 的边 际产出 , 则提高物质资本的投入比例 , 能 够在人力资本边 际产出提高 、 物质资本边际产 出下降的同时 , 提高产出总水平 , 这种调整可以一直持续 到两类 资本的边际产 出相等为止 。 在此首先对河北人力资本和物质资本的贡献做实证分析 , 在此基础上分析投资结构 的合理性 , 并给出政策建议。 应用卢卡斯模型的资本分类思想 , 并借鉴索洛增长理论 , 本文使用如下 c D生产函数模型形式 : — Y() A ta tB t= K() H() () 1 其 中 Y是产出量 , K是物质资本存量 , 即 H是人力资本存量 ,是时间。 t 出于样本数据来源的一致性考虑 , 选取 17 年至 2 0 做样本空间范 围。 98 04 用河北省历年地区生产总值做为 产 出量 , 以直接在统计资料上查到 , 可 同时对物质资本和人力资本存量进行估算。 参考张军等学者的思想 , 本文物质资本存量计算方法如下 : () 1历年 固定资本存量总额的计算 : K t= C t1( 一 十 It C()K (— ) 1 盯) () 其 中, C t K ( 1为当年和上一年的固定资本存量 ,() 当年的固定资产投资额 , 为折 旧率。假 K () C t ) 和 一 It 为 仃 定初始固定资本存量在 17 年全部形成 , 17 年的固定资本存量总额相当于 当年国内生产总值的 3 98 且 98 倍。 () 2历年存货增加值的计算 : K t= () V() It, 3 其 中, V t和 It K () () 为当年的存货增加值和固定资产投资额。 () 3历年物质资本存量的计算 : K() K () K t t= C t+ V() 其 中, ()K () K () 当年的资本存量 、 K t、 C t和 V t 为 固定资本存量和存货增加值。 参考王金营等的思想 , 人力资本存量计算方法如下 : 人力资本存量 H 1* I I* 2 8 H + " 4 " 5 = 5 H + H + * 3 5 H +1H l

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.034386452

1.003002

1.026071046

1.010021

1.034261504

1.025136

1.069216848

1.00902

1.0443357

1.005945

1.041153075

0.992015

1.00590321

0.989

1.039439

1.025154

1.054883466

9632.811575

9937.313776

19330.1

19559.80265

20024.68616

20657.83053

32254.2

32672.83648

33432.53696

35349.00821

22672

23130.34856

24135.86629

26108.61232

9280.9

79.24 77.32 422.87

1991年 107.3

106.8 107.8 107.1 108.2 111.9 107.6 107.3 104.5

114.8 108.6 110.4 112.4 109.4 108.3 108.1

1992年 112.2 119.4 129.3 116.8 109.3 121 116.4 113.5 113 112.1

2000年

2001年

2002年

2003年

1400.36

1592.50497

1932.508534

2361.727221

695.1

807.7632899

934.1088592

1159.885467

1846.29

1949.54955

2070.492603

2470.804654

657.6

730.5801377

1.022105

1.045613415

1

1.025

1.02705 不变价=现1价.0/6平1减96指97

数

地区 北京市 天津市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 海南省 重庆市 四川省 贵州省 云南省 陕西省

0.990948

1.028604024

0.998998

1.031964934

1.016039

1.044488092

0.998994

1.020971868

1.02306

1.04147508

0.984946

1.016464272

1.015056

1.044492624

1.020075

1.04251665

1.006008

119.8 114.9 110.1 119.4 119.8

117 116.4

1993年 126.6 122.9 124.8 124.8 124.5 136.4 128.8 127.9 131.4 138.8 138.8 123 134.1 129.8 122.1 126.7 127.4 129.5

1994年 116.2 111.9 110 108.3 106.7 117.4 107.3 109 108.8 114.6 112.4 120.1 107.3 114.6 115.8 106 107.9 113.5

2000年

101.7

108.1 110.6 112.1 112.9 116.5

110.4 114.8

2001年 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

117.9

113.9 120.2 117.6 119.1 117.4 115.1 117.3

117

2037.019097

2364.136192

1451.85

1609.320679

1701.484888

1817.678041

1082

1217.344521

1359.091531

1544.412054

3093.82

3440.638723

4027.781949

4884.101273

670.65

721.1372549

823.7249037

951.2565582

198

207.557328

230.9771297

261.2487299

628.01

745.6944444

905.2899544

1168.605667

1400.69

1547.674877

1765.615273

2057.588241

456.26

573.5956175

资价格指数(上年

=100) 地区

北京市 天津市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省

1993年 326.82 246.16 530.37 242.6 219.39 731.6 252.94 335 624.31

广东省 广西壮族自治区 海南省 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区 数据来源:中国统

计 以2年0鉴00为基期的投

资价格平减指数计

地区 北京市 天津市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 海南省 重庆市 四川省 贵州省

1.02 1.003 1.008 1.015 1.004

2003年

1.010024

1.032244528

0.992015

1.01780739

0.994005

1.016867115

1.022085

1.051725465

1.01808

1.04455008

1.011028

1.0363037

1.023132

1980 6280.1 14006.9 4562.6 7222.7

陕西省 甘肃省 青海省 宁夏回族自治区 新20疆00维及吾以尔后自物治质区资 本存量计算如下。

7962 3739 1569.7 1608.2 6481.2

地区 北京市 天津市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 海南省 重庆市 四川省 贵州省 云南省 陕西省 甘肃省

1380.85 1756.88

1357.9 619.07 716.17 325.55 1481.1 874.87 778.25 534.12 2059.43 423.37 192.64

699.26 183.09 395.03 358.75 141.98

57.48 70.12 422.53

1996年 922.48 491.9

857.7564488

1058.451123

439.42

505.9722222

716.4171774

1175.874689

1293.92

1438.396414

1609.807048

2028.459418

627.74

692.0375865

805.5656553

964.9198306

922.4

1045.754246

1149.449353

1229.252112

1933.01

2085.392254

2342.624559

2555.514239

3225.42

3515.039683

3896.292785

5125.994797

2267.2

2634.860558

3226.031199

4289.789193

928.09

1017.396985

659.9251696

746.988146

722.27

762.5742574

852.1485149

1035.157234

796.2

856.3706564

962.3173594

1146.290188

甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区

373.9 156.97 160.82 648.12

454.0490196 201.5653041 192.9162562 702.5560976

1131.473391

1308.337873

1216.91

1276.311558

1394.676492

1662.814059

605.54

704.4489383

942.1638018

1221.735956

3159.03

3469.674556

4089.707498

4911.272351

1641.43

1783.625498

1240.62 351.1

275.54 920.66 412.84 653.62 1711.46 2062.17 1617.53 710.63 863.75 395.85 1777.05 1076.78 985.03 678.32 2240.76 483.57 167.33

316.1 850.35 229.24 465.05 406.94 180.28

山西省

内蒙古自治区

辽宁省

吉林省

黑龙江省

上海市

江苏省

浙江省

安徽省

福建省

江西省

山东省