审计重要术语

审计认定的会计术语的理解

审计认定的会计术语的理解认定是指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其用于考虑可能发生的不同类型的潜在错报。

认定是由管理层作出的,认定并不需要单独的说明。

会计将一项经济事项记载于会计账簿,并基于会计账簿编制了财务报告,就体现了管理层对企业经济事项的认定。

比如企业购买了一台电脑用于办公,计入了资产负债表的固定资产项目。

那么就产生了一系列的认定:管理层认为购入的是电脑应当分类为固定资产;该经济事项是真实发生的,且没有遗漏;金额是确切计量的;该经济事项发生在财务报告涵盖期间,且恰当披露。

一、发生:发生是指记录在财务报告中的经济事项是真实存在的。

是指财务报告中列示的经济事项是真实存在的,没有不应该记录的记进去了。

二、完整性:完整性是指记录在财务报告中的经济事项是完整的。

是指所有应当记录的都完整的记录了,没有遗漏。

发生和完整性是相对的。

不该记的记进去了,就违反了发生认定,该记的没记,就违反了完整性认定。

一般来说,违反了发生认定是多记了,违反了完整性认定是少记了。

发生和完整性一般是指对经济事项性质的判断。

三、准确性和计价分摊:准确性和计价分摊是指金额是准确的。

违反这个认定,一般是指金额上的错误,即经济事项的记录是真实且完整的,但是金额错了。

比如固定资产300元,记成了500元,就是违反了准确性认定。

四、截止:截止认定是指记录于正确的会计期间。

这个事项应该记录,也完整的记录了,金额也是对的,但是没有记录在正确的会计期间,就是违反了截止认定。

截止认定一般是指记入会计期间的错误,比如把不属于当期的事项记到了当期,或者把应当记入当期的事项记入了其他期间。

截止认定和发生、完整性认错的区别在于,发生指的是记录了并不存在的事项,这个事项在当期不存在,在其他的会计期间也不存在;完整性指的是发生了遗漏,遗漏的内容并不存在于任何的会计期间。

五、分类:分类认定是指记入了正确的会计科目中。

六、列报:指恰当的披露。

审计的专业术语中英对照汇总

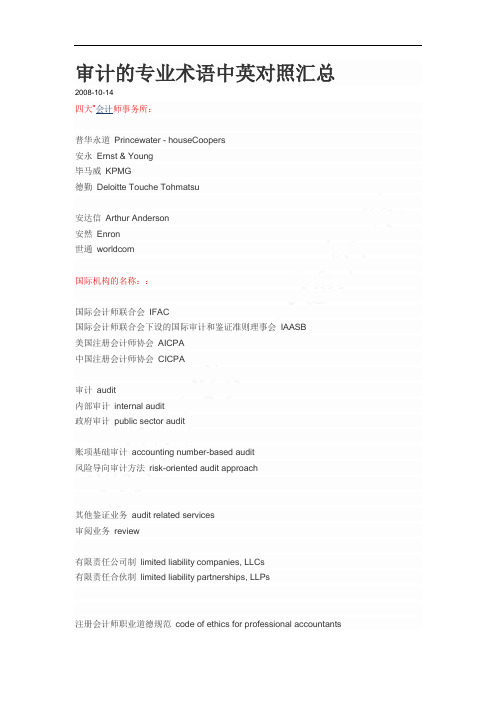

审计的专业术语中英对照汇总2008-10-14四大”会计师事务所:普华永道Princewater - houseCoopers安永Ernst & Young毕马威KPMG德勤Deloitte Touche Tohmatsu安达信Arthur Anderson安然Enron世通worldcom国际机构的名称::国际会计师联合会IFAC国际会计师联合会下设的国际审计和鉴证准则理事会IAASB美国注册会计师协会AICPA中国注册会计师协会CICPA审计audit内部审计internal audit政府审计public sector audit账项基础审计accounting number-based audit风险导向审计方法risk-oriented audit approach其他鉴证业务audit related services审阅业务review有限责任公司制limited liability companies, LLCs有限责任合伙制limited liability partnerships, LLPs注册会计师职业道德规范code of ethics for professional accountantsRules of professional conduct独立independence客观objectivity公正integrity专业胜任能力professional competence应有关注due care保密confidentiality confidence职业行为professional conduct技术准则technical standards保持实质上的独立和形式上的独立The member is, and is seen to be independent费用fee佣金commission经济利益interest经济利益的冲突conflicts of interest舞弊fraud: refers to intentional acts which may involve the falsification of documents and records, the misappropriation of assets, or misapplication of accounting policies.差错error: refers to the unintentional misapplication of accounting policies, oversights or misinterpretations of fact and clerical errors.更换会计师事务所Changes in professional appointments国际趋同global convergence /international convergence鉴证业务assurance services全面质量管理quality control of auditEnforce the ethical guidance注册会计师的法律责任Professional responsibility“深口袋”理论deep-pocket theory创新会计处理creative accounting诉讼爆炸litigation explosion违约breach the contract过失negligenceMisconduct欺诈cheat / illegal acts审计目标audit objectives怀疑态度suspend财务报表认定:financial statement assertions存在existence权利与义务rights and obligations发生occurrence完整性completeness准确性和计价measurement and valuation分类和可理解性classification and understandabilitypresentation and disclosure财务报表循环cyclesSales and receivables cyclePurchases and payables cycleWages and salaries cyclePetty cash cycleInventory recording cycle截止cut-off审计任务约定书the letter of engagement管理层声明书report of the directors’ responsibilities for the financial statement审计证据audit evidence审计工作底稿audit working paper审计记录audit records计划工作planning重要性material: information is material if its omission or misstatementcould influence theeconomic decisions of users taken on the basis of the financial statements.审计风险audit risk检查风险detection risk重大错报风险risk of material misstatement in audit report风险评估risk evaluation分析复核程序analytical review procedures内部控制internal control局限性limitation控制环境control environment信息系统与沟通information system and communication符合性测试compliance test控制测试control test报表层次重大错报material misstatement on level of financial statement认定层次重大错报material misstatement on level of assertion实质性程序substantial procedures舞弊fraud审计抽样sampling抽样风险sampling risk非抽样风险non-sampling risk统计抽样statistical sampling非统计抽样non-statistical sampling销售与收款循环审计Sales and receivables cycle采购与付款循环审计Purchases and payables cycle存货与仓储循环审计Inventory recording cycle监盘physical inspection筹资与投资循环审计Investment and finance cycle货币资金审计Audit of monetary assets完成审计工作finish the audit work期初余额opening balance期后事项events after the balance sheet date或有事项contingent evens试算平衡表trail balance审计报告Audit report审计报告的要素标题title收件人receiver引言段introduction管理层对财务报表的责任段management’s responsibility for the financial statements 注册会计师的责任段auditor’s responsibility审计意见段opinion注册会计师的监管和盖章auditor’s sig nature会计师事务所的名称、地址和盖章auditor’s address报告日期date of the Auditor’s report无保留意见unqualified audit report非无保留意见modified audit report保留意见qualified opinion无法表示意见disclaimer否定意见adverse枯藤老树昏鸦,小桥流水人家,古道西风瘦马。

审计与财务会计的一个重要术语

审计与财务会计的一个重要术语“公认会计原则”在美国的发展葛家澍(厦门大学会计系 361005)作为财务会计的一个术语,或作为财务报告的一种规范,“公认会计原财”(principles GAAP)在会计界已众所周知。

但是,从2002年美国总统批准了((Sarbances and oxley Act》(2002年公开公司会计改革与投资者保护法案,以下简称SOA)之后,这一术语的性质和地位就有所改变。

一、民间提出,民间认可公认会计原则是1933年美国重新恢复在1929年爆发经济大危机时全面崩溃的证券市场(资本市场)的产物。

1929—1933年的美国经济大危机标志着自由化的市场经济严重失灵,这就需要政府进行干预并采取一种制度安排,最突出的政府干预是在罗斯福总统的领导和推动下,1933年颁布《证券法》和1934年颁布《证券交易法》并在1934年成立《证券交易委员会》(SEC)来执行这两个证券法规,对证市场实行严厉的监管。

然而,两个证券法规虽然要求制定会计准则,并没有涉及“GAAP”这个术语。

大约在1933年前后,美国会计协会(AIA①)和纽约证券交易所(NYSE)这两个机构都是民间组织,联合研究如何改进企业(主要是上市公司)的财务报表,经过讨论由AICPA发行了题为“公司帐目的的审查”(Audits of Corporate Accounts)的小册子。

其中:第一,首先用“原则(principles)代替“实务”(practies),修正了审计报告中的用语。

第二,其次建议在审计报告中表态时,使用“认可的会计原则”(Accepted Principles of Accounting)这样的字眼。

第三,为了表明什么是当时认可的会计原则,小册子列举了5条规则(这5条规则是1933年7月1日由纽约证券交易所的主席宣布的):1.未实现的利润(unrealized profit)不应直接或间接贷记收益帐户(Income account);在正常过程中已经生效的销售,才认为其中的利润已经发现;2.除非企业改组(neorganzition),宣布调整(如合并,变换了股东权益),或准改组(Quasi-neorgan-zition是在帐外消除亏损的一种特殊程序),否则,资本盈余(Capital surplies)不能用来调剂任何一年的收益;3.附属公司在合并以前赚得的盈余不能作为控股公司和附属公司的合并赚得的一部分;4.库藏股(Treaoury stock)的股利不能贷记收益帐户;5.由本企业高级职员、雇员和联系公司(Affili-tated companies)开出的应收票据和他们的欠款(应收帐款)在资产负债表中应单独表示。

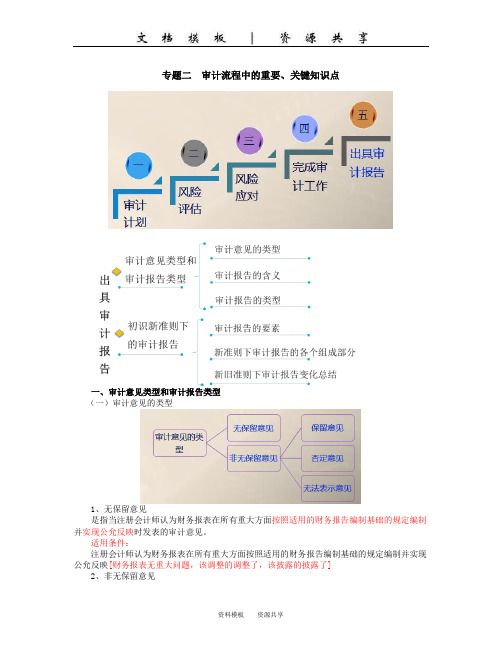

专题二 审计流程中的重要关键知识点(9)

专题二审计流程中的重要、关键知识点一、审计意见类型和审计报告类型(一)审计意见的类型1、无保留意见是指当注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础的规定编制并实现公允反映时发表的审计意见。

适用条件:注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础的规定编制并实现公允反映[财务报表无重大问题,该调整的调整了,该披露的披露了]2、非无保留意见是指根据获取的审计证据,得出财务报表整体存在重大错报的结论时或者无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论时,注册会计师发表的意见。

包括保留意见、否定意见或无法表示意见。

适用条件:财务报表存在重大错报,或者无法获取充分、适当的审计证据时注册会计师发表的审计意见。

判断是哪类非无保留意见,需要考虑错报或无法获取审计证据的两个维度,“重大性”和“广泛性”重大性错报或无法获取的证据达到或超过重要性(同时考虑错报的性质),通常属于重大错报。

[结合“完成审计工作”阶段评价未更正错报](1)定量评价错报[是否超重要性](2)定性评价错报[错报是否改变了企业的盈亏](3)考虑错报的分类和抵销[分类和抵销是否影响到了关键性的财务比率]广泛性①不限于对财务报表的特定要素、账户或项目产生影响[整体广泛的影响;例如管理层未将重要子公司纳入合并范围;没有提交书面声明]。

②虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分[类似确定认定层次的重要性的理由,最终还是落实到预期使用者];③当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要[影响预期使用者的使用]。

导致发生非无保留意见的事项的性质这些事项对财务报表产生或可能产生影响的广泛性重大但不具有广泛性重大且具有广泛性财务报表存在重大错报保留意见否定意见无法获取充分、适当的审计证据保留意见无法表示意见[20162015年度财务报表,遇到下列审计报告相关的事项:(3)丙公司为ABC会计师事务所2015年度承接的新客户,其公章、财务专用章和法定代表人名章由总经理一人保管,A注册会计师认为无法就财务报表是否存在由于舞弊导致的重大错报获取充分适当的审计证据,拟发表保留意见。

简述出具保留意见审计报告的适用条件和专业术语

简述出具保留意见审计报告的适用条件和专业术语正文:出具保留意见审计报告是指在审计过程中,审计师认为某些事项需要保留意见或提出质疑,并出具保留意见审计报告以说明该意见。

出具保留意见审计报告是审计工作中的重要一环,是审计师在审计报告中表达意见和提出质疑的一种方式。

下面,我们将简述出具保留意见审计报告的适用条件和专业术语。

适用条件:1. 被审计单位存在重要风险或不确定性。

2. 审计师认为被审计单位存在重要的内部控制缺陷。

3. 审计师认为被审计单位存在某些重要的财务报表错误或遗漏。

4. 审计师认为被审计单位存在某些重要的业务活动不符合预期。

专业术语:1. 保留意见:指审计师认为被审计单位的某些事项需要保留意见或提出质疑,并应当在审计报告中予以说明。

2. 内部控制:指组织内部为预防、控制和评估业务活动可能出现的错误或损失而建立的一系列规则、程序和措施。

3. 重大错报:指财务报表中存在明显、显著的错误或遗漏,影响到财务报表的准确性和可靠性。

4. 业务活动:指被审计单位从事的各种业务活动,包括经营、投资、理财等。

拓展:出具保留意见审计报告是审计工作中必不可少的一环,是审计师在审计报告中表达意见和提出质疑的一种方式。

在出具保留意见审计报告中,审计师需要充分阐述被审计单位存在的重要风险或不确定性、内部控制缺陷、重要财务报表错误或遗漏以及业务活动不符合预期等问题,同时提供相关的证据和理由,以便被审计单位能够认识到问题的严重性,采取措施加以改善。

此外,出具保留意见审计报告还需要遵循一定的标准和程序,例如审计准则、内部控制规范、审计程序等。

同时,不同的审计师在出具保留意见审计报告中可能会使用不同的专业术语,但都需要清晰、准确地表达审计师的观点和意见。

因此,审计师需要认真学习相关审计准则和法规,熟悉出具保留意见审计报告的专业术语和程序,以便更好地完成审计工作,为被审计单位提供可靠的财务信息。

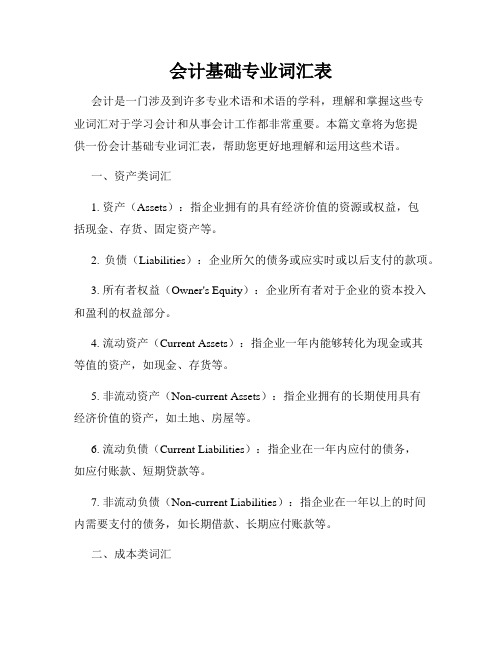

会计基础专业词汇表

会计基础专业词汇表会计是一门涉及到许多专业术语和术语的学科,理解和掌握这些专业词汇对于学习会计和从事会计工作都非常重要。

本篇文章将为您提供一份会计基础专业词汇表,帮助您更好地理解和运用这些术语。

一、资产类词汇1. 资产(Assets):指企业拥有的具有经济价值的资源或权益,包括现金、存货、固定资产等。

2. 负债(Liabilities):企业所欠的债务或应实时或以后支付的款项。

3. 所有者权益(Owner's Equity):企业所有者对于企业的资本投入和盈利的权益部分。

4. 流动资产(Current Assets):指企业一年内能够转化为现金或其等值的资产,如现金、存货等。

5. 非流动资产(Non-current Assets):指企业拥有的长期使用具有经济价值的资产,如土地、房屋等。

6. 流动负债(Current Liabilities):指企业在一年内应付的债务,如应付账款、短期贷款等。

7. 非流动负债(Non-current Liabilities):指企业在一年以上的时间内需要支付的债务,如长期借款、长期应付账款等。

二、成本类词汇1. 成本(Cost):指企业购买或生产产品所支出的费用,包括直接成本和间接成本。

2. 直接材料(Direct Materials):指产品中能够直接识别或者追溯到所生产的产品上的原材料。

3. 直接人工(Direct Labor):指直接从事产品生产的劳动者所获得的报酬。

4. 间接材料(Indirect Materials):指不直接用于产品的生产,但仍然具有一定经济价值的材料。

5. 间接人工(Indirect Labor):指不直接参与产品制造过程的员工的劳动报酬。

三、财务报表类词汇1. 资产负债表(Balance Sheet):反映企业在特定日期的资产、负债和所有者权益的状况。

2. 损益表(Income Statement):反映企业在一定期间内的收入、成本和利润或亏损状况。

审计学知识点汇总(上)

审计学知识点汇总(上)第⼀篇审计、鉴证与注册会计师职业第⼀章审计与鉴证概论第⼀节审计与鉴证业务的产⽣和发展⼀、注册会计师审计的产⽣注册会计师审计是商品经济发展到⼀定程度时,随着企业财产所有权与经营权分离⽽产⽣的。

⼆、注册会计师审计的发展1、会计账⽬审计阶段:注册会计师审计的主要特点是由任意审计转变为法定审计;审计的⽬的在于查错防弊,保护企业财产的完整安全;审计⽅法是对会计账⽬进⾏逐笔的详细审计;审计报告的使⽤⼈主要是企业股东。

2、资产负债表审计阶段:审计对象由会计账⽬扩⼤到资产负债表;审计的主要⽬的在于通过审查资产负债表来判断企业的信⽤状况;审计⽅法从详细审计初步转向抽样审计;审计报告的使⽤⼈除企业股东外,还有债权⼈。

3、财务报表审计阶段:审计对象转为企业的全部财务报表及相关资料;审计的主要⽬的在于对财务报表发表审计意见;审计范围扩⼤到测试相关的内部控制制度;抽样审计和计算机辅助审计技术逐渐背运⽤;审计报告的使⽤⼈包括股东,债权⼈,潜在投资者,证券交易机构,政府及社会公众;注册会计师审计准则体系不断建⽴和完善;注册会计师资格考试和认证制度逐步推⾏。

三、审计模式的演进1、账项导向审计阶段2、内控导向审计阶段3、风险导向审计阶段四、鉴证业务的产⽣与发展鉴证业务也称保证服务,认证业务,或可信性保证业务。

五、中国注册会计师审计与鉴证的发展1、恢复重建阶段2、规范发展阶段3、体制创新阶段4、国际发展阶段第⼆节审计概念与种类⼀、审计概念:审计是⼀个客观地获取和评价与经济活动和经济事项的认定有关的证据,以确认这些认定与既定标准之间的符合程度,并把审计结果传达给有利害关系的⽤户的系统过程。

1、经济活动和经济事项的认定:引起被审计单位的资产、负债、所有者权益及收⼊和费⽤发⽣增减变化的活动2、客观地获取和评价证据:没有偏见3、系统的过程:合理的、有序的、有组织的步骤或程序4、与既定标准相符合的程度:⽴法机关制定的规则,管理层制定的预算或绩效衡量标准,财务会计委员会或其他权威机构的⼀般公认会计原则5、审计结果:基于对证据的分析与评价⽽得出的对认定与结果的⼀致程度的评价6、有利害关系的⽤户:被审计单位,审计委托⼈,股东,债权⼈,证券交易机构,税务⾦融机构,潜在投资者三、审计⼈员的种类1、注册会计师、2、政府审计⼈员3、内部审计⼈员第三节鉴证业务的含义与类别⼀、鉴证业务的定义:注册会计师对鉴证对象信息提出结论,以增强除责任⽅之外的预期使⽤者对鉴证对象信息信任程度的业务⼆、鉴证对象与鉴证对象信息三、鉴证业务的类别1、基于责任⽅认定的业务和直接报告业务(鉴证对象信息是否以责任⽅认定的形式为预期使⽤者所获取)2、合理保证的鉴证业务与有限保证的鉴证业务(1)合理保证(⾼⽔平保证):注册会计师将鉴证业务风险降⾄该业务环境下可接受的低⽔平,以此作为以积极⽅式提出结论的基础(审计)(2)有限保证(低于⾼⽔平的保证):注册会计师将鉴证业务风险降⾄该业务环境下可接受的⽔平(⾼于可接受的低⽔平),以此作为以消极⽅式提出结论的基础(审阅)3、审计、审阅与其他鉴证业务(按照鉴证对象信息和保证程度的不同)(1)历史财务信息审计:鉴证对象信息为历史财务信息的合理保证鉴证业务(2)历史财务信息审阅:鉴证对象信息为历史财务信息的有限保证鉴证业务(3)其他鉴证业务:预测性财务信息审核、内部控制审核、风险管理见证、⽹誉认证四、鉴证业务与相关服务的区别相关服务是由注册会计师提供的、除了鉴证服务以外的其他服务:1、对财务信息执⾏商定程序第四节审计的动因与社会⾓⾊⼀、审计的动因1、权⼒分散的结果2、客观条件的约束3、复杂技术的约束4、趋利动机的存在5、调和⽭盾的需要6、降低风险的需要⼆、审计⼈员的社会⾓⾊1、审计⼈员⾓⾊定位的历史变换及评介2、审计⼈员的现实定位:信息风险降低者;信息风险分摊者第五节审计基本假设⼀、信息不对称假设:在信息不对称的情况下,需要⼀个机构来解决在事前不对称的情况下提供真实信息;在事后信息不对称的情况下确实履⾏责任的问题。

财政财务收支审计名词解释

财政财务收支审计名词解释

财政、财务、收支、审计都是财经领域中常见的术语,下面我会分别为您详细解释它们的含义:

1. 财政:财政是国家的财政收支管理,包括政府收入、支出、债务等方面的组织、规划、管理和监督。

财政是国家运行的重要组成部分,是国家宏观经济调控和社会公共服务的重要手段。

2. 财务:财务是指企业、机构或个人的财务收支管理。

财务主要包括会计、财务报表编制、税务管理、资金管理等方面。

企业财务管理是企业管理的重要组成部分,是企业经营决策不可或缺的依据。

3. 收支:收支是指单位或个人的收入和支出。

收入包括各种经济来源的收入,如工资、利息、租金、股息、奖金等。

支出包括各种消费、投资、还债等方面的支出。

4. 审计:审计是指对企业、机构或个人的财务报表、会计记录、管理制度进行检查和审查,以确定其是否真实、合法和有效的一种专业活动。

审计包括内部审计和外部审计,是企业、机构或个人财务管理的重要保障。

上述四个术语在财经领域中都具有重要的意义,了解其含义对于正确理解财经新

闻和财务管理都有很大帮助。

审计复习

一.审计的概念:是一项具有独立性的经济监督活动。

它是由独立的专职机构或人员接受委托或授权,对审计单位特定时期的财务报表及其他有关资料以及经济活动的真实性、合法性、合规公允性和效益性进行审查、监督、评价和鉴证的活动,其目的在于确定或解除被审计单位的受托经济责任。

二.审计的两个基本特征:独立性和权威性。

(一)独立性:保证审计工作顺利进行的必要条件。

(二)权威性:审计监督正常发挥作用的重要保证。

【判断题】审计组织的独立性决定了它的权威性。

——正确!PS:现代审计理论中的三中审计关系人:第一关系人,即审计主体(审计机构或人员);第二关系人,即审计客体(被审计单位);第三关系人,即审计委托者,与第二关系人之间存在一定的权责关系;缺一不可——原因:财产所有权与经营管理权相分离。

三.审计的属性:独立性的经济监督活动——经济监督是审计的性质独立性原则:(一)机构独立:(二)经济独立:审计机构或组织的经济来源应有一定的法律、法规作保证,不受被审计单位的制约。

(三)精神独立:四.审计的目标:审计和评价审计对象所要达到的目的和要求,是指导审计工作的指南。

除受审计对象的制约意外,还主要取决与审计的属性、审计的职能和审计委托者对审计工作的要求。

(一)真实性和公允性(二)合法性和合规性(三)合理性和效益性五.审计的对象:审计监督的客体,即审计监督的内容和范围的概括。

(一)被审计单位的财务收支及其有关的经营管理活动(二)被审计单位的财务报表和其他有关材料呢PS:一、审计的主体:审计机构和审计人员,即实施审计监督的执行者。

二、审计的范围:审计监督客体的外延,是审计对象的组成部分,具体的说就是被审计单位。

三、审计的主要内容:构成审计对象的内涵,即财务收支及经营管理活动。

【判断题】财务报表和其他有关资料是审计对象的现象,其所反映的被审计单位的财务收支及其有关的经营管理活动才是审计对象的本质。

——正确!六.审计的职能:审计本身所固有的内在功能。

审计概论

7、对财务报表进行独立审计,有助于( B ) A、保证财务报表公允表达 B、提高财务报表的可信度 C、确定财务报表正确性 D、保证所有错误均已到达纠正 8、下列项目中,对被审计单位具有处罚权的 是( A) A、政府审计 B、注册会计师审计 C、内部审计 D、内部控制审计 9、下列哪一项是审计的本质属性( A ) A、审计的职能 B、审计的任务 C、审计的作用 D、审计的准则

1、审计和会计的联系与区别

2、审计的本质特征

一、单项选择题 1、现代审计实务中,最能体现审计评价职能的 是( C )。 A、财务审计 B、财政审计 C、经济效益审计 D、经济效益审计 2、最能体现审计鉴证职能的是( C )。 A、国家审计 B、内部审计 C、社会审计 D、政府审计 3、1918年我国创办的第一家社会审计组织是 (C )。 A、立信会计师事务所 B、公信会计师事务所 C、谢林创办的正则会计师事务所 D、徐永柞会计师事务所

A 4、我国的最高审计机关为( ),组织领导全 国的政府审计工作。 A、审计署 B、财政部审计局 C、审计局 D、审计监督局 5、( A )属于法定业务,非注册会计师不得 承办。 A、审计业务 B、会计服务 C、统计咨询 D、会计咨询 6、我国国家审计机关实行( D) A、垂直审计机关 B、各级政府领导体制 C、地方人大领导体制 D、双重领导体制

4、国家审计的主要特点包括( ABC) A、独立性 B、强制性 C、无偿性 D、整体性 5、注册会计师审计属于( BD ) A、无偿审计 B、事后审计 C、强制审计 D、委托审计 6、审计的主要职能包括( BCD) A、经济管理职能 B、经济鉴证职能 C、经济监督职能 D、经济评价职能 BCD) 7、审计人员的法律责任主要是指( A、刑事责任 B、违约责任 C、过失责任 D、欺诈责任

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审计重要术语

鉴证业务:注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务.

风险导向审计:一种建立在企业经营风险和审计风险要素评价基础上的审计方法.

职业道德:注册会计师职业道德,职业纪律,专业胜任能力及职业责任等的总称.

实质上的独立:注册会计师与委托单位之间的确无利害关系,能够以客观,公正,并保持适当职业怀疑的态度进行审计职业判断.

职业怀疑态度:注册会计师以质疑的思维方式评价所获取审计证据的有效性,并对互相矛盾的以及引起对文件记录或管理层和治理层提供的信息的可靠性产生怀疑的审计证据保持警惕.

认定:管理层对财务报表各组成要素的确认,计量,列报作出的明确或隐含的表达.

审计业务约定书:会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托和受托关系,审计目标和范围,双方的责任以及报告的格式等事项的书面协议.

管理层声明:被审计单位管理层向注册会计师提供的与会计报表相关的陈述.

重要性:如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出的经济决策,则该项错报是重大的.

审计风险:财务报表存在重大错报而注册会计师发表不恰当意见的可能性.

重大错报风险:财务报表在审计前存在重大错报的可能性.

检查风险:某一认定存在错报,该错报单独或连同其他错报是重大的,但注册会计师未发现这种错报的可能性.

错误:导致财务报表错报的非故意行为.

舞弊:被审计单位的管理层,治理层,员工或第三方使用欺骗手段获取不当或非法利益的故意行为.

审计证据:注册会计师为了得到审计结论,形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息.

检查记录或文件:注册会计师对被审计单位内部或外部生成的纸质,电子或者其他介质形式存在的记录或文档进行审查.

检查有形资产:注册会计师对资产实物进行审查.

观察:注册会计师观察看相关人员在从事的活动或执行的程序.

重新执行:注册会计师以人工方式或使用计算机辅助审计技术,重新独立执行作为审计单位内部控制组成部分的程序或控制.

分析程序:注册会计师通过研究不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价.

审计工作底稿:注册会计师对制定的审计计划,实施的审计程序,获取的相关审计证据,以及得出的审计结论作出的记录.

审计抽样:注册会计师对某类交易或账户余额中低于百分百的项目实施审计程序,使所有抽样单元都有被选取的机会.

内部控制:被审计单位为了合理保证财务报告的可靠性,经营的效率和效果以及对法律法规的遵守,由治理层,管理层和其他人员设计和执行的政策和程序.

风险评估过程:包括识别财务报告相关的经营风险,以及针对这些风险所采取的措施.

穿行测试:测试一项业务的整个处理流程.

控制测试:为了确定内部控控制的设计和运行是否有效而实行的审计程序.

管理建议书:注册会计师针对审计过程中注意到的,可能导致被审计单位会计报表产生重大错报或漏报的内部控制重大缺陷提出的书面建议.

应收账款函证:注册会计师直接发征询函给被审计单位的债务人,要求核实被审计单位应收账款记录是否正确的一种审计方法.

积极的函证方式:采用这种函证方式时,注册会计师要求被征询者必须回函,确认征询函所列示信息是否正确.

消极的函证方式:采用这种方式时,常注册会计师只要求被征询者在不同意征询函列示信息的情况下才予以回函.

存货监盘:注册会计师现场观察被审计单位存货的盘点,并对已盘点的存货进行适当检查.

期后事项:资产负债表日至负债报告表日之间发生的事项以及审计报告日后发生的事实.

或有事项:是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或者不发生才能决定的不确定事项.

持续经营假设:被审计单位在编制财务报表时,假定其经营活动在可预见的将来会继续下去,

不拟也不终止经营或者破产清算,可以在正常的经营过程中变现资产,清偿债务.

审计报告:注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件.。