无锡市行政事业单位财务负责人名单

行政事业单位财务制度

行政事业单位财务制度预决算管理制度第一条单位预决算是国家财政预决算的组成部分,实行统一领导、分级管理、权责结合的原则。

第二条主管部门按照全县统一的工作程序、编报规程和时间要求,组织实施本部门所属行政事业单位预决算的编报工作。

其职责主要是:(一)组织本部门行政事业单位预决算报表的布置与培训工作。

(二)组织本部门行政事业单位预决算报表的收集、审核、汇总和上报工作。

(三)组织本部门行政事业单位预决算报表编制质量的核查工作。

第三条单位应根据财政部门的编制要求,本着量入为出、收支平衡的原则,结合本单位人员、资产等基本情况,统筹安排、合理编制部门预算。

第四条单位部门预算的具体编制办法按《沛县县级部门基本支出预算管理暂行办法》(沛财预[2003]4号)和《沛县县级部门项目支出预算管理暂行办法》(沛财预[2003]5号)执行。

第五条单位部门预算一经批准,不得随意调整。

如有突发性、政策性变化,确需调整预算的,由单位提出调整预算申请,财政部门提出审核意见,报县政府审批后按规定程序办理调整预算手续。

第六条单位应在每个会计年度终了,根据财政部门决算编审请求,编制综合反映本单位财政收支状况和资金管理状况的财政决算。

第七条单位在编制决算前应按行政事业单位财政会计制度划定及财政部门下达的预算,及时清理收支账目、往来款项、核实资产。

凡属本年的各项收入应及时入账,本年的各项应缴预算款和应缴财政专户款应在年终前所有上缴;属于本年的各项支出,应按划定的支出渠道如实列报。

做到账证相符、账账相符、账实相符。

第八条单位应根据财政部门统一下发的报表格式、编制说明及时间请求,认真、及时编制决算,做到表内项目之间、表与表之间、本期数据与上期数据之间相互衔接。

决算报表应经单位负责人审查、具名并盖章,保证财政决算报表实在、完整。

第九条主管部门应做好决算的审核工作,审核的主要内容包括:(一)审核编制范围是否全面,是否有漏报和重复编报现象。

(二)审核编制方法是否符合统一的财务会计制度,是否符合行政事业单位决算的编制要求。

行政事业单位财务情况

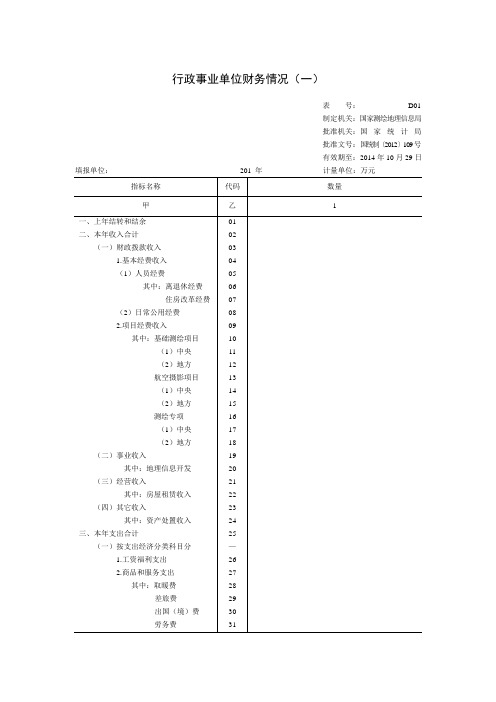

行政事业单位财务情况(一)表号:D01制定机关:国家测绘地理信息局批准机关:国家统计局批准文号:国统制〔2012〕109号有效期至:2014年10月29日填报单位:201 年计量单位:万元单位统计负责人(主管领导):填报部门:部门领导:填报人:联系电话:报出日期:201 年月日指标解释:上年结转和结余指单位上年结转本年使用的基本支出结转和结余、项目支出结转和结余和经营结余。

不包括事业单位净资产项下的事业基金和专用基金。

本年收入合计指单位本年度取得的全部收入。

财政拨款收入指中央财政和地方财政本年拨付给测绘部门的经费。

基本经费收入指保障行政事业单位正常运转、完成日常工作任务所需要的基本经费。

人员经费指单位用于人员的工资福利与对个人和家庭的补助支出经费。

离退休经费指单位用于离退休人员的经费。

住房改革经费指单位用于住房改革的经费,包括购房补贴、住房公积金和提租补贴。

日常公用经费指单位用于购买商品和服务的经费。

项目经费收入指行政事业单位为了完成特定职能任务和事业发展目标所需要的经费,包括经常性项目经费和一次性项目(专项)经费。

基础测绘项目指为建立全国统一的测绘基准和测绘系统,测制国家基本比例尺地形图,采集各种要素的国家基础地理信息数据,相应数据库的建设、维护与更新,地理信息成果的推广应用等。

中央指中央财政用于基础测绘项目的拨款。

地方指地方财政用于基础测绘项目的拨款。

航空摄影项目指用于各种比例尺的基础航空摄影、遥感影像数据购置,以及相关的技术设计与业务管理等项目。

测绘专项主要指专项测绘地理信息项目,如海岛礁测绘、灾后重建等项目。

事业收入指测绘地理信息事业单位对外承接测绘工程、提供测绘劳务等所取得的收入,包含纳入预算管理的行政事业性收入、从财政专户核拨的预算外资金和部分经财政部门核准不上缴财政专户管理的预算外资金。

地理信息开发指地理信息开发的收入。

经营收入指测绘地理信息事业单位在专业业务活动及辅助业务活动之外开展的非独立核算经营活动所取得的收入,包括房屋租赁收入、仪器经销租赁收入、广告收入等。

财务行政事业单位财务公开制度的具体做法

财务行政事业单位财务公开制度的具体做法一、将财务公开纳入单位议事日程。

每月组织相关人员负责审定财务公开的内容是否合理、合法、切合实际,并收集和反映群众对财务开支的意见和建议,使决策层了解民意,理解民意,进而遵循民意。

二、财务公开的内容。

财务公开应包括财务预算和经费收支实际情况。

其中,财务预算包括财务收支预算、固定资产购置预算、基本建设预算等内容。

经费收支情况包括财政拨入资金、上级拨入资金、和单位经营收入等一切资金的收支情况。

三、财务公开的形式。

1、公布地点要醒目。

在办公楼醒目处设立公开专栏,将财务收支和资产状况及时、准确、完整地向群众公布。

2、公开的内容要具体。

首先,公布的经费收支项目要具体,特别是对专项经费和经常性经费中的公用经费的各项开支更要细化到具体明细项目;其次,要将公用经费的使用情况按职能部门进行公布,除了公布现行经费财务收支报表外,还需将公用经费开支项目按职能部门开支情况制定一套补充报表,真正让群众看得清。

3、重点项目及热点问题要专门化。

基本建设和固定资产购建的资金使用量较大,很容易滋生腐败行为,也是群众普遍关心的热点问题。

为此,要按资金实际使用进度进行专项公布,以便群众及时参与监督。

四、财务公开的时间及要求。

相关人员对财务公开的具体内容进行全面核实,并签署审核意见,再由单位负责人、财务负责人和相关科室共同签字,按规定的内容、形式、要求及时进行公布。

年初要公布本年的财务预算,经费收支情况按月公布,并附财务分析说明书,于次月5日前公布;年终决算于年度终了后20日内公布,并编制年终决算说明书,总结上一年的财务收支计划执行情况及分析存在的问题和不足;各种财产及债权债务的明细情况每半年清理、公布一次;基本建设和固定资产购建按资金使用进度进行公布,但至少每季要公布一次,建设项目或购建完工后需附资金预决算分析说明书;有行政事业性收费项目的单位要设立固定专栏长期公布;其他重要财务事项、专项经费事项,应及时进行专题明细公布。

行政事业单位财务管理制度

行政事业单位财务管理制度•相关推荐行政事业单位财务管理制度(通用9篇)在现在的社会生活中,我们都跟制度有着直接或间接的联系,制度是指一定的规格或法令礼俗。

想学习拟定制度却不知道该请教谁?以下是小编收集整理的行政事业单位财务管理制度,欢迎阅读,希望大家能够喜欢。

行政事业单位财务管理制度篇1是指为了规范事业单位的财务行为,加强事业单位财务管理,提高资金使用效益,保障事业单位健康发展等而制定的一系列规则。

建立健全事业单位财务管理制度的对策编辑在市场经济条件下,建立健全事业单位财务管理制度已经是当前我国一项非常迫切的重要任务,必须从多方面入手,认真加以切实解决。

1.建立现金交接制度和支票使用登记制度事业单位要建立健全现金交接制度和支票使用登记制度。

设置现金收款登记簿,用于记录创收活动中收到的现金。

现金收款登记簿应记载收款日期、金额、合同号、收款人、交款人等详细事项;开据的现金收款单还应有收款人和交款人签字。

设置支票使用登记簿,记载使用(或作废)支票的日期、号码、金额、使用人等详细信息。

上述两类登记簿应做为会计档案保管。

2.建立往来款项管理制度定期对事业单位往来款项进行全面清理,并将清理情况(清理前账面明细和挂账时间、已清理数额、清理后账面明细)报到财务计划部门。

事业单位往来款项原则上不应跨年度,严禁单位将公款借给个人私用,个人借款办公事原则上不应跨月份,严禁个人借没有支出的大额现金(借多少还多少,或只使用一小部分),借款单应注明具体用途,实际使用用途与借款单列示的用途应相符。

3.完善收入合同管理制度事业单位要加强创收收入(包括科技服务收入、资产出租收入等)合同管理,设置专人负责合同管理工作。

从事创收活动时,必须签订合同,合同应当连续编号。

在取得收入时,合同金额、发票金额与收到款项必须一致方可入账,若SHI三者不一致,必须由有关人员书面写出原因,按规定权限报批后入账。

对已签定了合同或协议,并且服务对象将服务款一次性付清后,在执行过程中,由于各种原因造成服务项目终止,需要给服务对象退款的,要写书面说明,并及时修订合同,由单位负责人批准后方可办理退款。

行政事业单位财务管理制度(新)

行政事业单位财务治理制度第一章第一条为了进一步增强行政事业单位财务治理,健全财务制度,杜绝违纪违法行为,从源头上预防腐败,促进党风廉政建设和我市经济有序健康开展,根据?中华人民共和国预算法?、?中华人民共和国会计法?、?中华人民共和国政府采购法?和财政部?行政单位财务规那么?、?事业单位财务规那么?等有关法律、法规规定,并结合我市实际制定本规定.第二条行政事业单位财务治理,是单位治理的重要组成局部, 是标准单位经济活动和社会经济秩序的重要手段.行政事业单位的财务治理必须符合国家有关法律、法规和财务规章制度.行政事业单位应建立健全单位各项财务治理制度,完善内部监限制度,预防财产、资金流失、浪费或被贪污、挪用.第三条行政事业单位的财务治理包括:预算治理、收入治理、支出治理、采购治理、资产治理、往来资金结算治理、现金及银行存款治理、财务监督和财务机构等项治理.第四条财政部门负责行政事业单位财务治理工作.审计、税务、物价、监察、人民银行等有关部门应当依据各自责任做好行政事业单位财务监督工作.第二章预算治理第五条行政事业单位应当根据规定编制年度部门预算,报同级财政部门按法定程序审核、报批.部门预算由收入预算、支出预算组成.第六条行政事业单位依法取得的各项收入,包括:行政事业性收费、罚款和罚没收入、上级补助收入、附属单位上缴收入、捐赠、其他收入等必须列入收入预算,不得隐瞒或少列.行政事业单位取得的各项收入〔包括实物〕,要据实及时入账,不得隐瞒,更不得另设账户或私设“小金库〞.按规定纳入财政专户或财政预算内治理的预算外资金或罚没款, 要按规定实行收支两条线治理,并及时缴入国库或财政专户,不得滞留在单位坐支、挪用.第七条行政事业单位编制的支出预算,应当保证本部门履行基本职能所需要的人员经费和公用经费,对其他弹性支出和专项支出应当严格限制.支出预算包括:人员支出、日常公用支出、对个人和家庭的补助支出、专项支出.人员支出预算的编制必须严格根据国家政策规定和标准,逐项核定,没有政策规定的工程,不得列入预算.日常公用支出预算的编制应本着节约、从俭的原那么编报.对个人和家庭的补助支出预算的编制应严格根据国家政策规定和标准,逐项核定.专项支出预算的编制应紧密结合单位当年主要责任任务、工作目标及事业开展设想,并充分考虑财政的承受水平,本着实事求是:从严从紧、区别轻重缓急,急事优先的原那么按序安排支出事项.第八条对财政下达的预算,单位应结合工作实际制定用款方案和工程支出方案.预算一经确立和批复,原那么上不予调整和追加.第九条行政事业单位应增强对本级财政预算安排的工程资金和上级补助资金的治理,建立健全工程的申报、论证、实施、评审及险收制度,保证工程的顺利实施.专.项资金应实行工程治理,专款专用,不得虚列工程辜出,不得截留、挤占、挪用、浪费、套取、转移专项资金,不得进行二次分配.单位应建立专项资金绩效考核评价制度,提升资金使用效益.第十条行政事业单位应建立健全支出内部限制制度和内部稽核、审批、审查制度,完善内部支出治理,强化内部约束,不断降低行政事业单位运行本钱.各项支出应当符合国家的现行规定,不得擅自提升补贴标准,不得巧立名目、变相扩大个人补贴范围;不得随意提升差旅费、会议费等报销标准;不得追求奢华超财力购置或配备高档交通工具、办公设备和其他设施.第三章采购治理第十一条行政事业单位的货物购置、工程〔含维修〕和效劳项目,应当根据规定实行政府采购.第十二条采购代理机构进行政府采购活动,应当符合采购价格低于市场平均价格、采购效率更高、采购质量优良和效劳良好的要求.第十三条行政事业单位、采购代理机构及其他工作人员在政府采购工作中不得有以下行为:1、擅自提升政府采购标准:2、以不合理的条件对供给商实行差异待遇或者歧视待遇;3、在招标采购过程中与投标人进行协商谈判;4、中标、成交通知书发出后不与中标、成交供给商签订采购合同:5、与供给商恶意串通:6、在采购过程中接受贿赂或者获取其他不正当利益;7、开标前泄露标底:8、隐匿、销毁应当保存的采购文件,或者伪造、变造采购文件;9、其他违反政府采购规定的行为.第四章结算治理第十四条行政事业单位开立银行结算账户,应经同级财政部门同意后,根据人民币银行结算账户治理规定到银行办理开户手续.第十五条行政事业单位不得有以下违反人民币银行结算账户治理规定的行为:1、擅自多头开设银行结算账户:2、将单位款项以个人名义在金融机构存储;3、出租、出借银行账户.第十六条行政事业单位对外支付的劳务费、购置费、工程款、暂〔预〕付款等,应当符合?人民币银行结算账户治理方法?和?现金治理暂行条例?的规定,要求实行银行转账、汇兑、托收等形式结算的,不得以大额现金支付.第十七条行政事业单位应增强银行存款和现金的治理,单位取得的各项货币收入应及时入账,并按规定及时转存开户银行账户,超过库存限额的现金应及时存入银行.银行存款和现金应由单位专人负责登记“银行存款日记账〞、“现金日记账〞,并定期与单位“总分类账〞核对余额,保证资金完整.“银行存款日记账〞、“现金日记账,, 与“总分类账〞应分别由单位出纳、会计治理和登记,不得由一人兼管.第十八条单位资金不允许公款私存或以存折储蓄方式治理.第十九条行政事业单位应切实增强往来资金的治理.借入资金、暂收、暂存、代收、代扣、代缴款项应及时核对、清理、清算、解交,预防跨年度结算或长期挂帐,影响资金的合理流转.预〔暂〕付、个人因公临时借款等都应及时核对、清理,在规定的期限内报账、销账、缴回余款,预防跨年度结算或长期挂帐.严禁公款私借,严禁以各种理由套取大额现金长期占用不报账、销账、缴回余款,逃避监管.第二十条行政事业单位应建立和完善授权审批制度.资金划转、结算〔支付〕事项应明确责任、划分权限实行分档审批重大资金划转、结算〔支付〕事项,应通过领导集体研究决定,预防资金治理权限过于集中,单位的一切资金划转、结算〔支付〕事项由一个人说了算的“家长式〞治理模式. 第五章资产治理第二十一条资产是指行政事业单位占有或使用的能以货.币计量的经济资源,包括流动资产〔含:现金、各种存款、往来款项、材料、燃料、包装物和低值易耗品等〕、固定资产、无形资产和对外投资等. 行政事业单位必须依法治理使用国有资产,要完善资产治理制度,维护资产的平安和完整,提升资产使用效益.第二十二条行政事业单位应增强对材料、燃料、包装物和低值易耗品的治理,建立、健全其内部购置、保管、领用等项治理制度, 对存货进行定期或者不定期的清查盘点,保证账实相符.第二十三条行政事业单位固定资产应实行分类治理.固定资产一般可划分为房屋和建筑物、专用设备、一般设备、文物和陈列品、图书、其他固定资产等类型.单位应根据固定资产的固定性、移动性等特点,制定各类固定资产治理制度,进行明细核算,不得隐匿、截留、挪用固定资产.单位应建立固定资产实物登记卡,详细记载固定资产的购建、使用、出租、投资、调拨、出让、报废、维修等情况, 明保证管〔使用〕人的责任,保证固定资产完整,预防固定资产流失.第二十四条行政事业单位固定资产不允许公物私用或无偿交由与单位无关的经营单位使用.第二十五条行政事业单位不得随意处置固定资产.固定资产的调拨、捐赠、报废、变卖、转让等,应当经过中介机构评估或鉴定, 报主管部门和财政部门批准.固定资产的变价收入应当转入修购基金,用于固定资产的更新.第二十六条行政事业单位在维持本单位事业正常开展的前提下,根据国家有关政策规定,将非经营性资产转为经营性资产投资的, 应当进行申报和评估,并报经主管部门审核后报财政部门批准.投资取得的各项收入全部纳入单位预算治理.任何单位不得将国家财政拨款、上级补助和维持事业正常开展的资产转作经营性使用.第二十七条行政事业单位应当定期或者不定期的对资产进行账务清理、对实物进行清查盘点.年度终了前应当进行一次全面清查盘点.第二十八条行政事业单位因机构改革或其他原因发生划转、撤销或合并时,应当对单位资产进行清算.清算工作应当在主管部门、财政部门、审计部门的监督指导下,对单位的财产、债权、债务等进行全面清理,编制财产目录和债权、债务清单,提出财产作价依据和债权、债务处理方法,做好国有资产的移交、接收、调拨、划转和管理工作,预防国有资产流失.第六章财务机构第二十九条行政事业单位根据规定设置财务会计机构、配备会计人员,负责对本单位的经济活动进行统一治理和核算.单位内部的其他非独立工作部门或机构不得脱离单位统一监督另设会计、出纳, 不得另立账户从事会计核算.从事会计工作的人员,必须取得会计从业资格证书.第三十条单位会计机构中的会计、出纳人员,必须分设,银行印鉴必须分管.不得以任何理由发生会计、出纳一人兼,银行印鉴一人管的现象.第三十一条行政事业单位根据规定设置会计账簿,根据实际发生的业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告.行政事业单位负责人对本单位的财务会计工作和会计资料的真实性、完整性依法负责.第三十二条会计委派制度和会计集中核算,是增强会计监督和财务治理的有效形式,是从源头上防范和治理腐败的重要举措.会计集中核算机构应根据本规定进一步完善核算制度,增强资金治理.纳入会计集中核算机构治理的单位,要根据?市级行政事业单位会计集中核算实施方法?,明确责任、履行义务,进一步完善治理,增强对单位收入、支出、资金拨付和资产的治理,预防国家资产、资金流失和浪费.第三十三条行政事业单位不得有以下违反会计治理规定的行为:1 授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿和其他会计资料,提供虚假财务会计报告;向不同的会计资料使用者提供编制依据不一致的财务会计报告;2、明知是虚假会计资料仍授意、指使、强令会计机构、会计人员报销支出事项,提供虚假会计记录和其他会计资料;3、另立账户,私设会计账簿,转移资金;4、未根据规定填制、取得原始凭证或者填制、取得原始凭证不符合规定;S、以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定;6、随意变更会计处理方法;7、未根据规定建立并实施单位内部会计监督制度;8、拒绝依法实施的监督或者不如实提供有关会计信息资料:9、隐匿或者成心销毁依法应当保存的会计凭证、会计账簿、财务会计信息资料:10、随意将财政性资金出借他人,为小团体或个人牟取利益:11、其他违反会计治理规定的行为.第三十四条财务会计人员工作调动或者离职,必须与接管人员办理交接手续,在交接手续未办清以前不得调动或离职.财务会计机构负责人和财会主管人员办理交接手续,由单位负责人监交,必要时上级单位可派人会同监交.一般财务会计人员办理交接手续,可由财务会计机构负责人监交.财务会计人员短期离职,应由单位负责人指定专人临时接替.第七章财务监督第三十五条行政事业单位应依据?会计法?、?会计根底工作规范?等法规建立健全财务、会计监督体系,.单位负责人对财务、会计监督工作负领导责任.会计机构、会计人员对本单位的经济活动依法进行财务监督.第三十六条行政事业单位财务监督是指单位根据国家有关、雄律、法规和财务规章制度,对本单位及下级单位的财务活动进行审核、检查的行为.内容一般包括:预算的编制和执行、收入和支出的范围及标准、专用基金的提取和使用、资产治理举措落实、往来款项的发生和清算、财务会计报告真实性、准确性、完整性等.第三十七条预算编制和执行的监督.行政事业单位应建立健全预算编制、申报、审查程序.单位预算的编制应当符合党和国家的方针、政策、规章制度和单位事业的开展方案,应当坚持“量入为出、量力而行、有保有压、收支平衡〞的原那么.单位对各项支出是否真实可靠,各项收入是否全部纳入预算,有无漏编、重编,预算是否严格根据批准的工程执行,有无随意调整预算或变更工程等行为事项进行监督.第三十八条单位收入的监督.收入是指行政事业单位依法取得的非归还性资金,包括财政预算拨款收入,预算外资金收入以及其他合法收入.这局部资金涉及政策性强,应增强监督,其监督的主要内容是:1、单位的收入是否全部纳入单位预算,统一核算、统一治理.2、是否依法积极组织收入;各项收费是否符合国家的收费政策和治理制度:是否做到应收尽收,有无超收乱收的情况.' 3、对于按规定应上缴国家的收入和纳入财政专户治理的资金,是否及时、足额上缴,有无拖欠、挪用、截留坐支等情况.4、单位预算外收入与经营收入是否划清,对经营、效劳性收入是否按规定依法纳税.第三十九条单位支出的监督.支出是指行政事业单位为开展业务活动所发生的资金消耗.支出治理是行政事业单位财务治理和监督的重点.其监督的主要内容是:1、各项支出是否精打细算,厉行节约、讲求经济、实效、有无进一步压缩的可能.2、各项支出是否根据国家规定的用途、开支范围、开支标准使用;支出结构是否合理,有无互相攀比、违反规定超额、超标准开会、配备豪华交通工具、办公设备及其他设施.3、基建或工程支出与行政事业经费支出的界限是否划清,有无基建或工程支出挤占单位经费,或单位经费有无列入基建或工程支出的现象.应由个人负担的支出,有无由单位经费负担的现象.是否划清单位经费支出与经营支出的界限,有无将应由经费列支的工程列入经营支出或将经营支出工程列入单位经费支出的现象.4、事业单位专用基金的提取,是否依据国家统一规定或财政部门规定执行;各项专用基金是否根据规定的用途和范围使用.第四十条资产监督即对资产治理要求和举措的落实情况进行的检查催促,包括:1、是否按国家规定的现金使用范围使用现金;库存现金是否超过限额,有无随意借支、非法挪用、白条抵库的现象;有无违反现金治理规定,坐支现金、私设小金库的情况.2、各种应收及预付款项是否及时清理、结算;有无本单位资金被其他单位长期大量占用的现象.3、对各项负债是否及时组织清理,按时进行结算,有无本单位无故拖欠外单位资金的现象,应缴款项是否按国家规定及时、足额地上缴,有无成心拖欠、截留和坐支的现象.4、各项存货是否完整无缺,各种材料有无超定额储藏、积压浪费的现象;存货和固定资产的购进、脸收、入库、领发、登记手续是否齐全,制度是否健全,有无治理不善、使用不当、大材小用、公物私用、损失浪费,甚至被盗的情况.5、存货和固定资产是否做到账账相符、账实相符;是否存在有账无物、有物无账等问题;固定资产有无长期闲置形成浪费问题;有无未按规定报废、转让单位资产的问题发生.6、对外投资是否符合国家有关政策;有无对外投资影响到本单位完成正常的事业方案的现象:以实物无形资产对外投资时,评估的价值是否正确.第四十一条行政事业单位应建立健全内部监控、财务公示等制度,应确定专门机构或专〔兼〕职人员对发生的经济事项进行事前、事中、事后监督、审查.单位的财务执行情况,应在一定的范围、时期内公示,接受群众监督.第四十二条行政事业单位应自觉接受审计、财政部门的检查和监督.第四十三条行政事业单位领导工作调动或者离职,必须经同级审计部门进行任期离任审计.第八章附那么第四十四条本坪定适用于市级行政事业单位.行政事业单位基本建设投资的财务治理,除国家另有规定外应当参照本规定办理.第四十五条本规定由市财政局负责解释.第四十六条本规定自发文之日起施行.。

行政事业单位财务报表

人;开支的集体职工人数 人;

人,其中财政供给人数

人;开支的离休人数

人;其中财政供给人数

人;开支的退休

4、本款开支的机动车船 部,其中小汽车 辆,大轿车 辆,摩托车 辆;

5、抚恤事业情况:伤残军人抚恤人数 人;其中:二等乙级以上 人,享受定期抚恤的烈士家属人数 人;享受定期抚恤的牺牲军人家属人数 人;享受定期抚恤的病故军人家 属人数 人;老复员军人 人;病退军人 人;老红军 人;

201 借入款项

102 银行存款

202 应付票据

其中:财政专户存款

203 应付账款

105 应收票据

204 预收账款

106 应收账款

207 其他应付教

108 预付账款

208 应缴预算款

110 其他应收款

209 应缴财政专户款

115 材料

210 应缴税金

116 产成品

负债合计

117 对外投资

120 固定资产

沛县

2004年度

会

机密

(公 章)

( )季度

( ) 月份

计报表

共(

)页

主管

复核

经办

2004年 月 日 送出

2004年 月 日 收到

事业单位资产负债表

编制单位:

科目 编号

资产部类

年 年初数

月

日

科目 期末数

编号

月份 负债部类

沛事01表 单位:元(以下至角分)

年初数 期末数

一、资产类

=、负债类

101 现金

科目名称

户名

借或贷 金额 说明 科目名称

户名

借或贷 金额 说明

2024年行政事业单位收支管理制度(三篇)

2024年行政事业单位收支管理制度____年行政事业单位收支管理制度第一章总则第一条为加强行政事业单位的收支管理,规范财务行为,保障财务资金安全,提高财务管理水平,制定本制度。

第二条行政事业单位收支管理制度适用于全体行政事业单位及其工作人员。

第三条行政事业单位收支管理应坚持遵循规范性、透明性、科学性、有效性和便利性的原则。

第四条行政事业单位收支管理应当符合国家财务法规及相关政策、法律法规的规定。

第五条行政事业单位收支管理应遵循公开、公平、公正的原则,保证公共财务资金的合理、合法、透明的使用。

第六条行政事业单位应建立健全收支管理制度、内部控制制度,并组织内部财务审计及外部审计。

第七条行政事业单位应加强财务人员的培训,提高财务人员的素质和专业能力,确保财务管理工作的科学性和规范性。

第八条行政事业单位应定期对收支管理情况进行监督和检查,及时发现和纠正问题,保证财务资金的安全和正确使用。

第九条行政事业单位财务报告应真实、准确、完整地反映财务状况和经营成果,不得有虚假记载、误导性陈述、重大疏漏。

第十条行政事业单位应加强信用建设,建立完善的信用评价机制,对违法违规行为依法予以惩处。

第二章收支管理的基本原则第十一条行政事业单位收支管理应遵循以下原则:(一)合法性原则:收支行为应符合相关法律法规的要求,不得超越法律法规的规定进行收支活动。

(二)计划性原则:收支行为应具有合理的计划性,根据预算和工作计划,科学安排和合理使用资金。

(三)节约性原则:收支行为应节约为本,严禁浪费行为,保障财务资金的合理和有效使用。

(四)责任性原则:收支行为应明确责任,确保单位财务人员依法依规履行职责,保证财务管理的科学性和规范性。

(五)公开性原则:收支行为应透明公开,接受公众监督,保障公众的知情权和参与权。

第十二条行政事业单位收支管理应遵循科学、规范的会计原则进行财务核算,依法依规编制财务报告。

第十三条行政事业单位应依法申报、存储、归集和使用相关财务信息,确保财务资料的完整性和安全性。

行政事业单位财务管理制度

行政事业单位取得的各项收入(包括实物),要据实及时入账,不得隐瞒,更不得另设账户或者私设“小金库”.按规定纳入财政专户或者财政预算内管理的预算外资金或者罚没款, 要按规定实行收支两条线管理,并及时缴入国库或者财政专户,不得滞留在单位坐支、挪用.支出预算包括:人员支出、日常公用支出、对个人和家庭的津贴支出、专项支出.人员支出预算的编制必须严格按照国家政策规定和标准,逐项核定,没有政策规定的项目,不得列入预算. 日常公用支出预算的编制应本着节约、从俭的原则编报.对个人和家庭的津贴支出预算的编制应严格按照国家政策规定和标准,逐项核定.专项支出预算的编制应密切结合单位当年主要职责任务、工作目标及事业发展设想,并充分考虑财政的承受能力,本着实事求是:从严从紧、区别轻重缓急,急事优先的原则按序安排支出事项.1、擅自提高政府采购标准:2、以不合理的条件对供应商实行差别待遇或者歧视待遇;3、在招标采购过程中与投标人进行商议谈判;4、中标、成交通知书发出后不与中标、成交供应商签订采购合同:5、与供应商恶意串通:6、在采购过程中接受贿赂或者获取其他不正当利益;7、开标前泄露标底:8、隐匿、销毁应当保存的采购文件,或者伪造、变造采购文件;9、其他违反政府采购规定的行为.1、擅自多头开设银行结算账户 :2、将单位款项以个人名义在金融机构存储;3、出租、出借银行账户.1、授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计账簿和其他会计资料,提供虚假财务会计报告;向不同的会计资料使用者提供编制依据不一致的财务会计报告;2、明知是虚假会计资料仍授意、指使、强令会计机构、会计人员报销支出事项,提供虚假会计记录和其他会计资料;3、另立账户,私设会计账簿,转移资金;4、未按照规定填制、取得原始凭证或者填制、取得原始凭证不符合规定;s、以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定;6、随意变更会计处理方法;7、未按照规定建立并实施单位内部会计监督制度;8、拒绝依法实施的监督或者不如实提供有关会计信息资料:9、隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计信息资料:10、随意将财政性资金出借他人,为小团体或者个人牟取利益:11、其他违反会计管理规定的行为.1.单位的收入是否全部纳入单位预算,统一核算、统一管理.2.是否依法积极组织收入;各项收费是否符合国家的收费政策和管理制度:是否做到应收尽收,有无超收乱收的情况. ’3.对于按规定应上缴国家的收入和纳入财政专户管理的资金,是否及时、足额上缴,有无拖欠、挪用、截留坐支等情况.4.单位预算外收入与经营收入是否划清,对经营、服务性收入是否按规定依法纳税.1.各项支出是否精打细算,厉行节约、讲求经济、实效、有无进一步压缩的可能.2.各项支出是否按照国家规定的用途、开支范围、开支标准使用;支出结构是否合理,有无互相攀比、违反规定超额、超标准开会、配备豪华交通工具、办公设备及其他设施.3.基建或者项目支出与行政事业经费支出的界限是否划清,有无基建或者项目支出挤占单位经费,或者单位经费有无列入基建或者项目支出的现象.应由个人负担的支出,有无由单位经费负担的现象.是否划清单位经费支出与经营支出的界限,有无将应由经费列支的项目列入经营支出或者将经营支出项目列入单位经费支出的现象.4.事业单位专用基金的提取,是否依据国家统一规定或者财政部门规定执行;各项专用基金是否按照规定的用途和范围使用.1.是否按国家规定的现金使用范围使用现金;库存现金是否超过限额,有无随意借支、非法挪用、白条抵库的现象;有无违反现金管理规定,坐支现金、私设小金库的情况.2.各种应收及预付款项是否及时清理、结算;有无本单位资金被其他单位长期大量占用的现象.3.对各项负债是否及时组织清理,按时进行结算,有无本单位无故拖欠外单位资金的现象,应缴款项是否按国家规定及时、足额地上缴, 有无故意拖欠、截留和坐支的现象.4.各项存货是否完整无缺,各种材料有无超定额储备、积压浪费的现象;存货和固定资产的购进、验收、入库、领发、登记手续是否齐全,制度是否健全,有无管理不善、使用不当、大材小用、公物私用、损失浪费,甚至被盗的情况.5.存货和固定资产是否做到账账相符、账实相符;是否存在有账无物、有物无账等问题;固定资产有无长期闲置形成浪费问题;有无未按规定报废、转让单位资产的问题发生.6.对外投资是否符合国家有关政策;有无对外投资影响到本单位完成正常的事业计划的现象:以实物无形资产对外投资时,评估的价值是否正确.注册和会员管理服务,是注册会计师行业工作的基础环节。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

无锡市行政事业单位财务负责人名单

序号单位名称姓名

1无锡市水利局蒋跃平2无锡市水政监察支队陆晓倩3无锡市河道堤闸管理处周妍4无锡市城市防洪工程管理处孙晓5无锡市太湖闸站工程管理处潘旋6无锡市水利基建工程质量监督站徐娟7无锡市水资源管理处匡民8无锡市农林局周国新9中国共产党无锡市委员会农村工作办公室邹忠欣10无锡市农业机械局邱开荣11无锡市乡镇企业管理局吴鎏钊12无锡市中小企业发展服务中心洪建忠13无锡市国土资源局刘伟源14无锡市劳动和社会保障局周家星15无锡市劳动就业管理中心沈尧16无锡技师学院钱可英17无锡市社会保险基金管理中心程莹周18无锡市职业培训指导中心刘惠芳19无锡市职业介绍服务中心吴伟忠20无锡市劳动保障信息中心周莹莹21无锡市职工教育统筹经费征收办公室莫润燚22无锡市退休职工管理委员会办公室沈燕燕23无锡市退休职工桃园公寓袁克24无锡市卫生局邹佩英25无锡市疾病预防控制中心朱军26无锡市卫生局卫生监督所高艳萍27无锡市红十字中心血站廉洁28无锡市急救中心顾赟29无锡市医学会马月新30无锡市统筹医疗结算中心吴敏31无锡市残疾人联合会钱惠娟32无锡市残疾人就业管理中心张燕33无锡市医院管理中心刁文凯34无锡市第一人民医院周建新35无锡市第二人民医院袁汇亢36无锡市第三人民医院于国清37无锡市第四人民医院胡斌38无锡市第五人民医院潘小平39无锡市妇幼保健院姚旭武40无锡市中医医院华宁41无锡市传染病医院时浩明

42无锡市精神卫生中心王敏芳43无锡卫生学校姚建华44无锡市红十字会陈月敏45无锡市民政局邵锡芬46无锡市革命烈士陵园高荟47无锡市军队离休退休干部清扬休养所高小兰48无锡市军队离休退休干部溪南休养所高佳秋49无锡市军队离休退休干部惠峰休养所钱琦50无锡市军队离休退休干部惠龙休养所王君51无锡市军队离休退休干部钱巷休养所高锡锋52无锡市社会福利中心(无锡市儿童福利院)唐春蕾53无锡市救助管理站范晔冬54无锡市慈善物资捐赠中心徐燕55无锡市福利彩票发行中心周红56无锡市军用饮食供应站供水站周晓春57无锡市老年综合服务中心沈浪芳58无锡市青城公墓周正杨59无锡市殡仪馆顾秀芬60无锡市旅游局尤炯61无锡市旅游监察大队杨惠芬62无锡市投资促进中心赵曦63无锡市外商投资企业投诉中心王枫64无锡市WTO事务咨询中心徐瑞兰65无锡市散装水泥办公室王雪燕66无锡市口岸管理办公室俞春琛67无锡市煤炭行业调整办公室洑可平68无锡市对外贸易经济合作局张伟达69无锡市行政审批服务中心李建新70无锡市信息中心孙薇71无锡市人民代表大会常务委员会徐银来72无锡市市级机关事务管理局张敏霞73无锡市国家安全局张雅洪74无锡市公安局陆震75无锡市司法局

陈萍华76无锡市法律援助中心

77中国共产党无锡市委员会610办公室杨军78无锡市劳动教养所蒋志伟79江苏省无锡市人民检察院顾海诞80中国共产党无锡市委员会政法委员会张建新81江苏省无锡市中级人民法院高银南82无锡市外事办公室周云飞83无锡市接待办公室朱敏84无锡市体育局顾颖

85 无锡市健身气功管理办公室 86 无锡市体育市场稽查队 87 无锡市体育竞赛管理中心 88 无锡市文化局

张 政 89 无锡市文化艺术研究所 90 无锡市文化行政执法支队

91 无锡市文物管理委员会办公室 92 无锡市体育场馆和训练管理中心 殷佩瑾 93 无锡市金匮路业余体校 宋志萍 94 无锡市体育中心

95 无锡市棒球运动训练基地 孙 琦 96 无锡市射击场业余体校 刘娟华 97 无锡市湖滨游泳场

王汝萍 98 无锡市水上运动业余体校 99 无锡市体育科学研究所 100 无锡市人民体育场 徐国兴 101 无锡市图书馆 章伟慧 102 无锡市文化馆 苏 懿 103 无锡市书画院

谢沫芝 104 无锡文化艺术学校 尤亚娟 105 无锡市博物馆

华根泉 106 东林书院文物管理处

孙才珍 107 无锡市文化艺术管理中心 姚国芳 108 无锡市名人故居文物管理处 109 无锡碑刻陈列馆 110 无锡市歌舞团 王 雷 111 无锡市评弹团 112 无锡市越剧团 鞠美琴 113 无锡市锡剧院 114 无锡市滑稽剧团

眭群霞 115 无锡市哲学社会科学研究所 潘玲芝 116 无锡市城市职业技术学院 田 蓉 117 无锡市知识产权服务中心 杨海明 118 无锡市科学技术情报研究所 119 无锡市集成电路创业服务中心 滕淑明 120 无锡市生产力促进中心

121 无锡市技术市场管理办公室 122 无锡市节能监察中心 朱伟俊 123 无锡市科学技术局

李敏娟 124 中国共产党无锡市委员会党校 夏新球 125 无锡市学前教育实验中心 相怡红 126 无锡市教育电视台 许益超

127 无锡市电化教育馆

128无锡市少年宫刘建美

129无锡市教育装备与勤工俭学国办公室陈元元

130无锡市学校卫生保健所沈鹤春

131无锡市教育研究中心徐敏南

132无锡市人口和计划生育委员会祁静敏

133无锡市财政局孙敏

134江苏省中华会计函授学校无锡分校丁小琦

135无锡市物价局汪克富

136无锡市价格认证中心李芳

137中国共产党无锡市纪律检查委员会章树军

138无锡市总工会张玉兴

139无锡市地震局陈超

140无锡市审计局章天平

141中国国际贸易促进委员会无锡市支会李均

142无锡市民族宗教事务局李琦

143无锡市台湾事务管理办公室许宁

144九三学社无锡市委员会李勤

145中国民主同盟无锡市委员会胡峥嵘

146中国农工民主党无锡市委员会王晓

147中国致公党无锡市委员会殷亚红

148无锡市工商业联合会李晓江

149中国国民党革命委员会无锡市委员会黄展宏

150中国民主建国会无锡市委员会顾少毅

151中国民主促进会无锡市委员会丁晓峰

152中国共产党无锡市委员会统一战线工作部施小琴

153中国人民政治协商会议江苏省无锡市委员会张艺明

154无锡市科学技术协会

华玲娟155无锡市国际科技开发中心

156无锡市科技咨询服务中心肖刘妹

157无锡市科普馆孙正红

158无锡市广播电视大学丁志明

159无锡市第一中学姜颖珂

160无锡市辅仁高级中学徐建国

161无锡市第三高级中学徐晓丰

162无锡市第六高级中学张伟红

163江苏省梅村高级中学谢晓华

164无锡市第一女子中学杨素素

165无锡市市北高级中学俞晓玲

166无锡市青山高级中学游红卫

167无锡市湖滨中学徐羽

168无锡市江南中学吴文彬

169无锡市江南中学实验分校陈成刚

170无锡市公益职业学校杨纯

171 无锡旅游商贸职业学校

蒋姝蕾 172 无锡机电高等职业技术学校 王海珍 173 无锡高等师范学校

许长新 174 江苏省无锡师范学校附属小学 张红敏 175 无锡市聋哑学校 张国晓 176 无锡市蠡湖中学 张金春 177 无锡市实验幼儿园 包丽亚 178 无锡市梁溪中学 梁德英 179 无锡国际学校

郁一奇 180 无锡东方国际学校 厉 逸 181 无锡外国语学校 乔纪良 182 无锡市建设局

陈小君 183 无锡市城市建设档案馆 尤敬秋 184 无锡市城市科学研究所 施 晴 185 无锡市工程建设监察支队 杨尉云 186 无锡市房产管理局

董志文 187 无锡市房产管理局产权监理处 韩荣芬 188 无锡市房地产管理中等专业学校 钱祖东 189 无锡市白蚁防治所 钱洁敏 190 无锡市园林管理局

吴家宝 191 无锡市绿化质量监督中心 192 无锡市园林绿化监察支队 193 无锡市市政公用事业局 王惠英 194 无锡市环境卫生管理处 朱 红 195 无锡市公用事业监管中心 方 燕 196 无锡市粮食局

彭燕青 197 无锡市粮食局粮油质量监测所 198 无锡市交通局

李亚琴 199 无锡市交通技师学院 董 健 200 无锡市交通运输管理处 吴希夷 201 无锡市土地收购储备中心 周玲霞 202 无锡市供销合作总社 袁梅娟 203 无锡市人民防空办公室

仲晓红 204 无锡市人民防空办公室行政执法队 周 政 205 无锡市人民防空办公室指挥所管理处 薛 芳 206 无锡市人防通信站 207 无锡市规划监察支队 华 敏 208 无锡市规划局

丁蓓耳 209 无锡市规划局滨湖分局 210 无锡市规划局锡山分局 211 无锡市规划局惠山分局 212 无锡市城市管理局

张连根 213 无锡市城市管理行政执法支队

朱彩虹

214无锡市环境保护局林琮

215无锡市环境监测中心站

许汝萍216无锡市环境科学研究所

217无锡市环境监察支队季安娜

218中国企业管理无锡培训中心范文华

219无锡市墙体革新与建筑节能办公室缪国虎。