资产负债表水平分析和垂直分析

分析公司财务报表的常用工具

分析公司财务报表的常用工具公司财务报表是反映公司经营状况和财务健康状况的重要文件。

对于投资者、分析师和管理层来说,理解和分析财务报表至关重要,以便做出正确的决策。

在分析公司财务报表时,有许多常用工具可用于帮助解读和评估财务数据。

本文将介绍几种常用的工具和方法。

1. 比率分析比率分析是常用的分析财务报表的工具之一。

它通过计算和比较不同财务指标之间的比率,帮助分析师了解公司的财务表现和风险状况。

常见的比率包括利润率、偿债能力、营运能力和股东回报率等。

利润率比率可以帮助我们评估公司的盈利能力,偿债能力比率可以衡量公司偿还债务的能力,营运能力比率可以反映公司运营效率的状态,股东回报率可以衡量公司对股东投资的回报程度。

2. 垂直和水平分析垂直分析和水平分析是两种常见的财务报表分析方法。

垂直分析是将财务报表中各个项目的数值与总体数值进行比较,以评估该项目在整体收入或资产中所占的比例。

水平分析则是将财务数据与过去的数据进行比较,以观察公司财务状况的发展趋势。

通过这两种方法,分析师可以更好地了解公司的财务状况和发展情况。

3. 资产负债表分析资产负债表是公司财务报表中最重要的部分之一。

分析师可以通过对资产负债表的分析,了解公司的资产结构、负债结构以及所有者权益的状况。

资产负债表分析的目的是确定公司的资产是否能够满足其负债,并评估公司的偿债能力和财务稳定性。

同时,资产负债表还可以帮助分析师评估公司的流动性和运营能力。

4. 利润表分析利润表是公司财务报表中另一个重要的部分。

利润表分析通过关注公司的收入和支出,以及利润增长和亏损的情况,帮助分析师了解公司的盈利能力和经营状况。

通过利润表分析,可以确定公司的销售收入来源、成本结构和盈利能力的变化趋势。

此外,利润表分析还可以帮助分析师预测和评估公司未来的盈利能力。

5. 现金流量表分析现金流量表是反映公司现金流动的财务报表。

现金流量表分析可以帮助分析师了解公司的现金收入和支出情况,评估公司的现金流动性和偿债能力。

财务报表水平分析与垂直分析-1-

财务报表水平分析与垂直分析-1-1.某公司资产负债表如下:2010年12月单位:万元31日无形资产98,31943,008开发支出20,4480其他非流动资产2200非流动资产合计3,575,5962,919,692资产总计4,781,0273,513,428短期借款200,0000应付账款233,60343,309预收款项9,723109应付职工薪酬48,78344,268应交税费2,551123其他应付款23,81136,959一年内到期的非流动22,72610,197负债流动负债合计541,197134,965应付债券483,9660预计负债3,2191,402要求:(1)编制资产负债表的水平分析表,就资产、负债及所有者权益的变动情况进行评价。

(2)编制资产负债表的垂直分析表,就该公司的资金来源及资源分配情况进行评价。

资产负债表的水平分析表2010年12月31日单位:万元应收股利228,675151,04077,63551%其他应收款7,44737,620-30,172-80%存货50,79312,10538,687320%一年内到期的非流动资产4000400其他流动资产12,46068,400-55,940-82%流动资产合计1,205,432593,737611,695103%可供出售金融资产4,6312,1442,487116%长期应收款1,60001,600长期股权投资3,021,1752,709,871311,30511%投资性房地31,2649,30121,963236%资产非流动资产合计3,575,5962,919,692655,90422%资产总计4,781,0273,513,4281,267,59936%短期借款200,0000200,000应付账款233,60343,309190,294439%预收款项9,7231099,6148808 %应付职工薪酬48,78344,2684,51410%应交税费2,5511232,4291981 %其他应付款23,81136,959-13,147-36%一年内到期的非流动负22,72610,19712,528123%该公司资产增加了126亿多元,增长幅度为36%。

财务分析中的垂直分析法

财务分析中的垂直分析法垂直分析法,也被称为纵向分析法,是财务分析中一种重要的方法。

它通过对财务表格中的各项数据进行逐年对比,进而分析和评估企业的财务状况和经营情况。

本文将重点介绍垂直分析法的定义、应用和优缺点,并以一个实际案例来演示如何进行垂直分析。

一、垂直分析法的定义垂直分析法是一种将财务报表中各项数据按照特定比例进行分析的方法。

通常,我们以某一基准项为100%,其他相关项则按照其相对比例进行调整。

这样一来,我们可以通过对比各个项目的变化趋势,了解企业在特定时期内各项财务指标的相对变化情况。

二、垂直分析法的应用垂直分析法主要应用于财务报表,包括利润表和资产负债表。

通过对这些重要财务报表进行垂直分析,我们可以揭示出企业的盈利能力、偿债能力、营运效率等关键财务指标。

1. 利润表的垂直分析在利润表的垂直分析中,我们通常将收入项目作为基准项。

将其他各项费用和成本与收入进行对比,我们可以了解到不同费用项目在总收入中所占比例的变化情况,从而判断企业的经营效益。

比如,我们可以计算销售成本在总收入中所占的比例,进而评估企业的成本控制能力。

2. 资产负债表的垂直分析在资产负债表的垂直分析中,我们通常将总资产作为基准项。

将其他各项资产和负债与总资产进行对比,我们可以了解到不同资产和负债项目在总资产中所占比例的变化情况。

例如,我们可以计算流动资产在总资产中所占比例,以了解企业的流动性状况。

三、垂直分析法的优缺点垂直分析法作为财务分析的一种方法,具有以下优点和缺点。

1. 优点首先,垂直分析法可以直观地展示出企业不同项目在整体财务状况中的比例关系,能够帮助我们更好地了解企业财务情况。

其次,垂直分析法易于理解并操作,不需要太多的复杂计算,适用于各类企业和财务报表。

2. 缺点然而,垂直分析法也存在一些缺点。

首先,垂直分析法只能提供静态的信息,不能反映企业财务指标的变化趋势。

其次,垂直分析法忽略了不同企业和行业之间的差异性,难以进行横向比较和对比。

资产负债表水平分析

从资产角度分析:该公司总资产2010年比2009年增加28,791,436,000元,增长幅度为39.98%。

2011年比2010年增加11,405,035,000,增长幅度为11.31%。

说明东方航空公司三年来的资产规模不是很大幅度的增长,进一步分析可以发现:(1)流动资产10年比09年增加4,856,688,000元,增长幅度为70.76%,使总资产规模增长了6.74%。

非流动资产本期增加了23,934,748,000,增加的幅度36.74%,使总资产增加33.23%。

两者合计使总资产增加了28,791,436,000,增长幅度为39.97%。

而11年较10年的流动资产增加了1,991,776,000 ,增长幅度为16.99%,使总资产规模增长了1.98%。

非流动资产本期9,413,259,000,增长幅度为10.57%,使总资产增加9.34%。

两者合计使总资产增加了11,405,035,000,增长幅度为11.32%。

(2)经过这三年的比较分析发现,总资产的增长主要体现在流动资产的增长上。

但是仅从这一变化来看,三年来流动资产都是增加的,只是增长幅度越来越小。

尽管流动资产的各项目都有不同程度的增减变动,而其的增减主要体现在几个方面:一、货币资金方面。

09年到10年的货币资金的大幅度增长,增长了2,835,660,000,增长幅度为129.38%,对总资产的影响为3.94%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

到11年,发现货币资金的增长幅度只有34.37%,比起上一期的增长幅度,明显有所下降。

当然,对于货币资金的这种变化,还应结合该公司现金需要量等方面进行分析,才能做出恰当的评价。

二、应收账款方面。

09年到10年的应收账款增加了756,575,000,增长幅度为55.19%,对总资产的影响为1.05%。

11年比10年的应收账款增加了70,047,000,增长幅度为3.29%,对总资产的影响为0.07%。

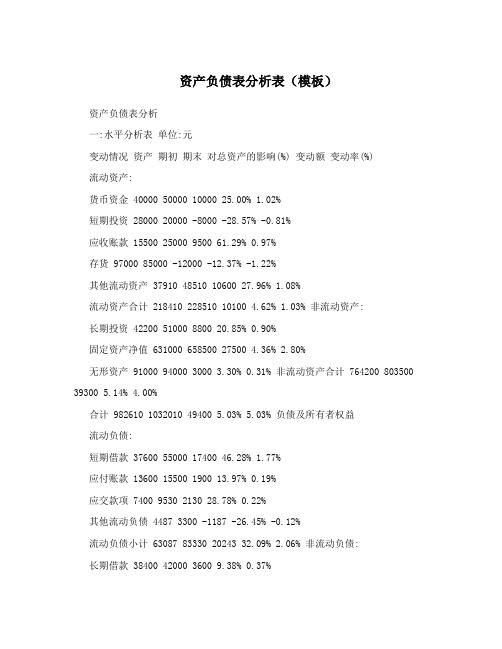

资产负债表分析表(模板)

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

资产负债表水平分析垂直分析

资产负债表水平分析垂直分析Final revision on November 26, 2020贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析资产负债趋势分析表总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了%,2012年又比2011年增长了%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,元上升到2011年的9,497,489,元,2012年达到了9,544,172,元。

两年的增长率分别为%和%。

从相对额来说,负债总额占资金来源的比例从%下降为%,2012年又进一步下降到%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的%降低为2012年的%,下降了个百分点。

长期负债占资金来源的比例由%上升到%,2012年又降低为%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,元上升到25,403,379,元,占负债和所有者权益的比例由%上升到%,上升率个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656, 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,元,增长幅度为%,使总资产规模增长了%。

财务报表分析中的垂直分析方法

财务报表分析中的垂直分析方法财务报表分析是企业管理决策和资金运作的重要依据之一。

在财务报表分析中,垂直分析方法被广泛用于评估企业财务状况、了解财务结构以及揭示潜在的经营风险。

本文将详细介绍财务报表垂直分析方法的概念、步骤和应用技巧。

一、概念垂直分析是指将财务报表中各项财务数据与特定时间点(通常为某个会计期间末)的资产总额或者销售收入进行相对比较的方法。

其主要目的是通过比较不同科目在资产或者销售额中所占比重的变化,评估企业的财务状况和经营绩效。

二、步骤1. 选择适当的财务报表进行垂直分析时,首先要选择适当的财务报表,包括资产负债表和利润表。

资产负债表反映了企业在特定日期的资产、负债和股东权益情况,而利润表则展示了企业在特定会计期间内的收入、成本和利润。

2. 计算各项财务数据在总额中所占比重在进行垂直分析时,需要计算各项财务数据在总额中所占的比重。

对于资产负债表来说,可以将各个资产项目除以总资产,求得单位资产在总资产中所占的比重;对于利润表来说,可以将各项费用及利润项目除以销售收入,得出单位销售收入中各项费用及利润所占的比重。

3. 比较不同时间点的垂直分析结果在计算各项财务数据的比重后,可以将不同会计期间末的垂直分析结果进行比较。

通过比较,可以发现各项财务数据在总额中的变化趋势,从而评估企业的财务状况和经营绩效。

三、应用技巧1. 寻找关键指标在进行垂直分析时,可以寻找一些关键指标来帮助评估企业的财务状况和经营绩效。

例如,销售收入占比的变化可以反映企业市场份额的变化,成本占比的变化可以揭示生产效率的提升程度,利润占比的变化可以反映出企业的盈利能力等。

2. 充分比较不同时间点的结果为了更准确地评估企业的财务状况,应充分比较不同时间点的垂直分析结果。

只有通过多个时间点的比较,才能发现长期趋势和变化幅度,准确判断企业的财务健康状态。

3. 结合其他分析方法垂直分析方法虽然能够提供对企业财务状况的整体了解,但是并不能深入挖掘背后的原因和问题。

银行工作中的财务报表分析方法

银行工作中的财务报表分析方法在银行工作中,财务报表分析是一项重要的任务。

通过对财务报表的分析,银行可以了解企业的财务状况、经营情况以及未来的发展趋势,从而做出正确的决策。

本文将介绍一些银行工作中常用的财务报表分析方法,帮助银行员工更好地理解和应用这些方法。

一、资产负债表分析资产负债表是反映企业资产、负债和所有者权益的重要财务报表。

通过分析资产负债表,银行可以了解企业的资金来源和运用情况。

常用的分析方法包括:1. 资产结构分析:通过对资产的构成和比例进行分析,可以了解企业的资产结构是否合理,是否存在过度依赖某一项资产的情况。

2. 资产负债比率分析:通过计算资产负债比率、流动比率、速动比率等指标,可以评估企业的偿债能力和流动性状况。

3. 资产负债表的垂直分析:通过将各项财务指标与总资产进行比较,可以了解企业各项资产在总资产中的比重,从而评估企业的经营风险和盈利能力。

二、利润表分析利润表是反映企业经营成果的财务报表。

通过分析利润表,银行可以了解企业的盈利能力和经营状况。

常用的分析方法包括:1. 利润率分析:通过计算销售利润率、毛利率、净利润率等指标,可以评估企业的盈利能力和经营效益。

2. 利润表的水平分析:通过对比企业不同年度的利润表,可以了解企业的盈利水平是否持续增长,是否存在盈利下滑的风险。

3. 利润表的垂直分析:通过将各项财务指标与营业收入进行比较,可以了解企业各项费用在营业收入中的比重,从而评估企业的成本控制能力和盈利质量。

三、现金流量表分析现金流量表是反映企业现金流入流出情况的财务报表。

通过分析现金流量表,银行可以了解企业的现金流动性和偿债能力。

常用的分析方法包括:1. 现金流量比率分析:通过计算经营活动现金流量比率、投资活动现金流量比率、筹资活动现金流量比率等指标,可以评估企业的现金流动性和偿债能力。

2. 现金流量表的水平分析:通过对比企业不同年度的现金流量表,可以了解企业现金流入流出的变化趋势,从而评估企业的经营风险和现金管理能力。