中国税务年鉴2013数据:中国2012年重点税源企业分规模构成情况统计(二)

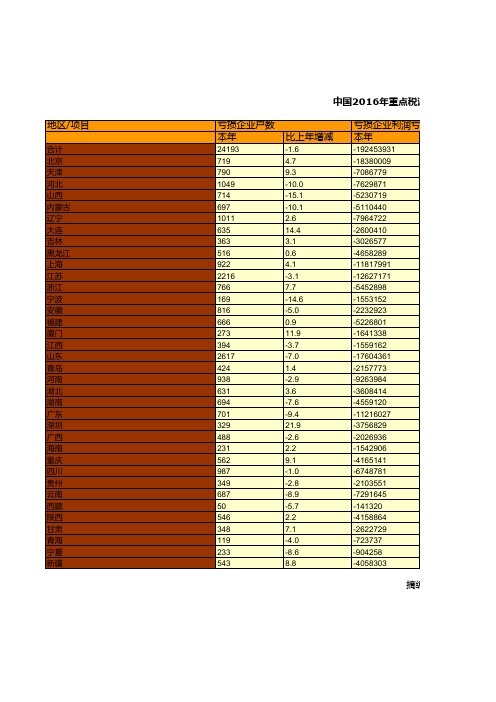

中国税务年鉴2017数据:中国2016年重点税源企业分地区主要财务指标变动情况统计(二)

地区/项目

合计 北京 天津 河北 山西 内蒙古 辽宁 大连 吉林 黑龙江 上海 江苏 浙江 宁波 安徽 福建 厦门 江西 山东 青岛 河南 湖北 湖南 广东 深圳 广西 海南 重庆 四川 贵州 云南 西藏 陕西 甘肃 青海 宁夏 新疆

中国2016年重点税源企业分地区主要财

亏损企业户数 本年

24193 719 790 1049 714 697 1011 635 363 516 922 2216 766 169 816 666 273 394 2617 424 938 631 694 701 329 488 231 562 987 349 687 50 546 348 119 233 543

比上年增减

0.5 -3.5 -15.6 22.1 12.7 4.7 1.0 6.9 0.2 -29.1 0.1 4.4 7.9 28.2 9.1 -15.1 -8.1 -5.0 -7.3 -5.3 -1.8 -4.1 -4.3 14.8 8.1 5.5 -6.6 -3.9 5.4 -9.9 -20.8 14.1 14.7 96.8 -9.6 -2.5 25.6

比上年增减

0.7 0.2 -6.0 0.6 -1.5 -0.4 -6.2 -4.8 3.8 -2.6 1.6 2.2 3.0 5.0 4.9 -14.2 3.1 1.9 2.8 3.9 0.6 3.2 4.6 7.2 3.7 0.1 3.5 0.0 -0.1 0.1 -1.4 8.6 0.5 -15.1 -6.4 0.7 -6.7

全部收入 本年

11043760398 1659762627 382286870 340104845 205245534 137672741 234899726 89729272 154956468 111771112 1153358896 1019644538 489546982 143229405 246085608 255665284 106906123 116801629 624628030 120203449 305579409 316750151 190365923 726240110 455523397 155774565 55435003 211197643 275937407 90911258 169710379 11440469 213727235 77738282 26925681 43464319 124540031

2012年省级重点税源企业信息表

2012年独立纳税重点税源企业基本信息表

(基本信息表)

备注:请市地税局征管分局通知的重点企业,于3月2号前将该表

邮箱:2385945953@,联系电话:3035051,联系人:丁芳琴

该项企业不需填写

按企业税务登记证上的企业名称的全称填写,不得简化

该项企业不需填写

该项企业不需填写

仅中央企业和国家税务总局定点联系企业填报,受其管理的下级企业也需要填报本指标。

其他企业不需填写。

三选一:1、非集团隶属关系的一般企业;2、集团母公司(核心企业或集团总部);3、集团成员公司。

该项企业不需填写

三选一:1、独立核算按月编制财务表;2、独立核算按季编制财务报表;3、非独立核算不编制财务报表。

四选一:1、按法定税率,独立缴纳营业税的纳税人;2、核定征收(按税率或税额),独立缴纳营业税的纳税人;3、汇总下级公司缴纳营业税的纳税人;4、其他方式缴纳营业税从右图选项中选一项填写。

可不填写或五选一:1、小型微利企业优惠;2、高新技术企业优惠;3、民族自治地方的企业应缴纳的企业所得税中对属于地方分享部分的优惠;4、过渡期的优惠;5、其他优惠

二选一:1、国税征收;2、地税征收

二选一:是或否

二选一:是或否

二选一:是或否

二选一:是或否

二选一:是或否

二选一:是或否

二选一:是或否

该项企业不需填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

企业填写

将该表格(文档名称中注明企业名称)填报到征管分局QQ ,联系人:丁芳琴。

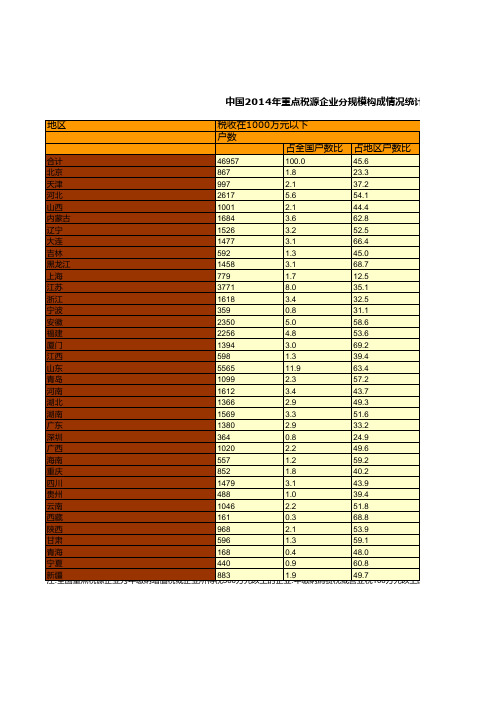

中国税务年鉴2015数据:中国2014年重点税源企业分规模构成情况统计(一)

4占2.地1 区税收比

68.7 41.1 20.4 14.7 18.9 44.0 32.9 62.8 65.7 42.6 24.0 20.9 47.3 27.6 24.3 18.8 23.9 26.8 37.3 34.3 46.8 51.0 40.8 53.9 38.1 27.1 26.7 28.2 49.6 67.6

55.8 61.1 35.8 35.0 51.8

8664299 4094297 668468 877947 5255455

摘编自《中国税务年鉴2015》

收入

占全国税收比

100.0 22.0 2.8 1.3 0.6 0.7 2.6 0.8 2.9 3.2 10.6 4.6 1.9 1.6 1.5 1.4 0.4 0.7 2.9 1.0 2.6 2.9 3.2 5.3 4.0 1.3 0.3 1.1 1.7 1.7 4.6

0.4

2.6

14

2.7

0.5

2.7

9

1.8

0.3

5.5

39

7.6

0.9

3.1

26

5.1

1.8

1.4

6

1.2

0.3

0.5

3

0.6

0.3

1.7

9

1.8

0.4

2.5

10

1.9

0.3

1.4

7

1.4

0.6

2.9

12

2.3

0.6

0.1

2.6

15

2.9

0.8

1.1

9

1.8

0.9

0.3

2

0.4

0.6

中国税务年鉴2015数据:中国2014年重点税源企业分规模构成情况统计(三)

63.4

青岛

1099

2.3

57.2

河南

1612

3.4

43.7

湖北

1366

2.9

49.3

湖南

1569

3.3

51.6

广东

1380

2.9

33.2

深圳

364

0.8

24.9

广西

1020

2.2

49.6

海南

557

1.2

59.2

重庆

852

1.8

40.2

四川

1479

3.1

43.9

贵州

488

1.0

39.4

云南

1046

2.2

015》

1.1

427823

2.2

42196

0.2

360904

1.9

251785

1.3

61128

0.3

176742

0.9

100万元以上的3企90业46.3以及年缴纳其2他.0

3占.3地区税收比

0.5 3.0 6.6 3.8 5.2 4.3 8.9 2.1 3.1 0.7 3.8 3.7 2.4 6.9 6.6 9.8 4.0 7.8 6.1 3.8 3.7 4.3 2.0 1.1 5.2 6.9 4.2 4.2 2.5 2.5 11.4 2.3 3.8 3.3 7.1 3.8

大连

1477

3.1

66.4

吉林

592

1.3

45.0

黑龙江1458源自3.168.7上海

779

1.7

12.5

江苏

3771

8.0

35.1

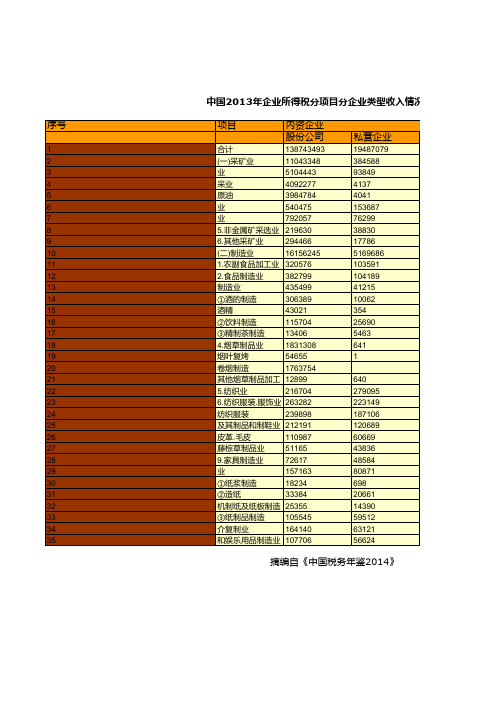

中国税务年鉴2014数据:中国2013年企业所得税分项目分企业类型收入情况统计(五)

外商投资企业

36945571 874425 384805 314022 307211 830 71696 18818 84254 19448465 241952 972718 518542 142516 5958 374425 1601 421

421

149402 194855 182521 99986 36849 21611 53594 281758 19114 62823 56916 199821 89464 64383

港澳台投资企

19810348 2266520 84512 2126159 2062126 34660 14156 5732 1301 6772048 115964 268353 156511 52103 1418 100455 3953 1387 1320 67

208092 318672 297001 197124 32045 19652 37087 166253 3271 69098 57479 93884 124259 106998

摘编自《中国税务年鉴2014》

类型收入情况统计(五)

其他企业

2160071 112267 107272 49 17 736 830 2423 957 53143 2266 1302 1138 74 11 1005 59 2 2

014》

219 154 154 143 28 44 44 24

5 3 19 3346 122

(1一.煤)采炭矿开业采和洗选 11043348

业 2.石油和天然气开 5104443

采业

4092277

原 3.黑油色金属矿采选 3984784

业 4.有色金属矿采选 540475

业

792057

5.非金属矿采选业 219630

中国税务年鉴2017数据:中国2016年重点税源企业分规模构成情况统计(二)

占全国税收比

100.0 5.2 3.2 3.4 2.3 1.7 2.1 1.2 1.2 1.0 9.7 12.7 5.9 1.4 2.8 3.0 1.1 1.7 6.1 1.3 3.6 2.8 2.6 5.3 2.4 1.9 0.8 2.5 3.6 1.1 1.6 0.2 1.6 0.7 0.3 0.4 1.4

税收在1000万-1亿元(含1000万元) 户数

占全国户数比

50042

100.0

2151

4.3

1636

3.3

1767

3.5

1098

2.2

862

1.7

1162

2.3

668

1.3

616

1.2

527

1.1

4112

8.2

6421

12.8

3106

6.2

720

1.4

1460

2.9

1525

3.0

616

1.2

897

中国2016年重点 摘编自

中国2016年重点税源企业分规模构成情况统计(二)

税收收入

203508941 18605576 6160504 6264884 5437286 4406458 3750459 1500906 2491749 1942369 28534088 20185769 8330171 2647968 4811223 5114912 2599747 3259666 9679957 2147255 6333438 5316389 3682825 12624301 8277909 2856433 1638863 3487330 5720511 2474335 2404760 406645 5117604 1461819 545387 735565 2553880

中国税务年鉴2017数据:中国2016年重点税源企业分规模构成情况统计(三)

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

2012年重点税源任务修订说明(

2012年重点税源任务修订说明(第一篇:2012年重点税源任务修订说明(2012年重点税源任务修订说明2012-2-07⌝修改《企业景气调查表》表头:“重点税源企业景气调查问卷(%XN%年%XY%月)”(显示下月)调整为“重点税源企业景气调查问卷(%t1%年%t2%月)”(显示本月)2012-2-03⌝修改《产品表》审核公式:(([M5,N5]<=[B1->D3,B1->F3]+[B1->D4,B1->F4]+[B1->D5,B 1->F5]+[B1->D6,B1->F6])|(t(2)=“12”))|(XXB->E4=“500”)|(XXB->E4=“600”)销售收入<=税收表的增值税销售收入!如有特殊情况,请填写审核说明!调整为:(([M5,N5]<=[B1->D3,B1->F3]+[B1->D4,B1->F4]+[B1->D5,B 1->F5]+[B1->D6,B1->F6]+[B1->D52,B1->F52])|(t(2)=“12”))|(X XB->E4=“500”)|(XXB->E4=“600”)销售收入<=税收表的增值税销售收入+营业税应税营业额!如有特殊情况,请填写审核说明!(if(t(2)=“12”,AK5<=B1->E3+B1->E4+B1->E5+B1->E6,tru e))|(XXB->E4=“500”)|(XXB->E4=“600”)产品表本年累计销售收入<=税收表增值税的销售收入累计+营业税应税营业额!如有特殊情况,请填写审核说明!调整为:(if(t(2)=“12”,AK5<=B1->E3+B1->E4+B1->E5+B1->E6+B1 ->E52,true))|(XXB->E4=“500”)|(XXB->E4=“600”)产品表本年累计销售收入<=税收表增值税的销售收入累计+营业税应税营业额!如有特殊情况,请填写审核说明!(if(t(2)=“12”,AL5<=B1->G3+B1->G4+B1->G5+B1->G6,tr ue))|(XXB->E4=“500”)|(XXB->E4=“600”)产品表上年累计销售收入<=税收表增值税的销售收入累计+营业税应税营业累计!如有特殊情况,请填写审核说明!调整为:(if(t(2)=“12”,AL5<=B1->G3+B1->G4+B1->G5+B1->G6+ B1->G52,true))|(XXB->E4=“500”)|(XXB->E4=“600”)产品表上年累计销售收入<=税收表增值税的销售收入累计+营业税应税营业累计!如有特殊情况,请填写审核说明!修改《信息表》审核公式:((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->D3:B1->D6)+B1->D54 >=500),(GetHJH(“B2->G5”)>0)&(GetHJH(“B2->M5”)>0),tru e))|(t(2)=“12”))|(XXB->E4=“500”)|(X XB->E4=“600”)请核实是否填写工业产品表!如确无产品,请填写审核说明!调整为:((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->D3:B1->D6)+B1->D54 >=500),(GetHJH(“B2->M5”)>0)&(GetHJH(“B2->O5”)>0),tru e))|(t(2)=“12”))|(XXB->E4=“500”)|(XXB->E4=“600”)请核实是否填写工业产品表!如确无产品,请填写审核说明!((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->F3:B1->F6)+B1->F54 >=500),(GetHJH(“B2->H5”)>0)&(GetHJH(“B2->N5”)>0),tru e))|(t(2)=“12”))|(XXB->E4=“500”)|(XXB->E4=“600”)请核实是否填写工业产品表!如确无产品,请填写审核说明!调整为:((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->F3:B1->F6)+B1->F54>=500),(GetHJH(“B2->N5”)>0)&(GetHJH(“B2->P5”)>0),tru e))|(t(2)=“12”))|(XXB->E4=“500”)|(XXB->E4=“600”)请核实是否填写工业产品表!如确无产品,请填写审核说明!((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->E3:B1->E6)+B1->E54 >=6000),(GetHJH(“B2->AE5”)>0)&(GetHJH(“B2->AJ5”)>0), true)))|(%LJ%)|(XXB->E4=“500”)|(XXB->E4=“600”)请核实是否填写工业产品表!如确无产品,请填写审核说明!调整为:((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->E3:B1->E6)+B1->E54 >=6000),(GetHJH(“B2->AK5”)>0)&(GetHJH(“B2->AM5”)>0 ),true)))|(%LJ%)|(XXB->E4=“500”)|(XXB->E4=“600”) ((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->G3:B1->G6)+B1->G54 >=6000),(GetHJH(“B2->AF5”)>0)&(GetHJH(“B2->AL5”)>0), true)))|(%LJ%)|(XXB->E4=“500”)|(XXB->E4=“600”)调整为:((if(((E3=“E4811”)|(E3=“E4812”)|((left(E3,1)=“G”)&(lef t(E3,3)<>“G53”))|(left(E3,1)=“I”)|(left(E3,1)=“L”)|(left(E3,1) =“M”)|(left(E3,3)=“R85”))&(sum(B1->G3:B1->G6)+B1->G54 >=6000),(GetHJH(“B2->AL5”)>0)&(GetHJH(“B2->AN5”)>0) ,true)))|(%LJ%)|(XXB->E4=“500”)|(XXB->E4=“600”)⌝修改产品代码组,将服务业的计量单位标记为:服务类。

新一轮消费税改革对地方财政的影响分析 ——以广西为例

新一轮消费税改革对地方财政的影响分析——以广西为例广西财政厅稅政处熊耀献刘雁来曾小玲摘要:在新一轮消费税改革中,如何在中央确定的改革方向指引下,积极参与改革,改善消费环境,拓宽财源渠道,是摆在地方财政面前的一项紧迫课题。

本文通过分析目前我国消费税制度现状及存在的问题,以广西财政为例,测算部分品目征收环节后移对消费税收入的影响,从而提出消费税新一轮改革的具体建议,为下一步消费税改革提供新思路。

关键词:消费税改革消费税制度广西财政中图分类号:F812文献标识码:A文章编号:2095-3151(2020)22-0081-13消费税是对烟、酒、成品油、小汽车等特定消费品征收的税种,其主要功能为筹集财政收入、引导合理消费、保护环境资源、调节收入分配等,目前主要集中在生产(进口)环节征收,收入全部归属中央。

2019年9月,国务院下发《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》(以下简称《改革方案》),提出了“后移消费税征收环节并稳步下划地方”的改革方向。

此次改革虽明确了“消费税征收环节后移”及“收入稳步下划地方”的改革方向,但是具体的改革方案尚未出台,各地财政如何应对此次改革,争取改革红利,拓宽财源渠道,成为目前需要分析研究的热点。

本文通过测算烟、酒、成品油、小汽车四个品目消费税征收环节后移对广西财政的影响,立足广西财政,提出了具体应对消费税改革的几点措施和建议。

一、我国消费税制度演变历程消费税是1994年税制改革在流转税中新设置的一个税种,选定了11类需要特殊调节的商品征收。

2006年4月国家对消费税制度进行了一次较大的调整,涉及税目和税率两个方面。

在税目方面,增设了高尔夫球及球具、游艇、高档手表、木制一次性筷子、实木地板,并在成品油下增列了五个子目,取消了汽油、柴油、护肤护发等税目。

在税率方面,对白酒和汽车轮胎的税率进行了调整,并且首次按汽车排量大小确定小轿车和摩托车的税率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合计473100.00.5

北京市5812.31.6

天津市163.40.9

河北省153.20.5

山西省183.81.0

内蒙古163.40.6

辽宁省183.80.7

大连市40.80.2

吉林省71.50.6

黑龙江81.70.5

上海市408.50.9

江苏省306.30.3

浙江省132.70.3

宁波市71.50.6

安徽省112.30.3

福建省51.10.2

厦门市30.60.1

江西省71.50.5

山东省245.10.3

青岛市71.50.4

河南省224.70.6

湖北省132.70.5

湖南省61.30.1

广东省296.10.8

深圳市143.01.0

广西区40.80.2

海南省20.40.2

重庆市61.30.3

四川省143.00.5

贵州省71.50.7

云南省102.10.6

西藏区

陕西省163.41.1

甘肃省81.70.8

青海省30.61.0

宁夏区20.40.3

新疆区91.90.6

摘编自《中国税务年鉴2013》

中国2012年重点税源企业分规模构成情况统计(二)

单位:万元

地区税收在10亿元以上(含10亿元)

户数占全国户数比占地区户数比

212636153100.0

41.7

4123839819.4

65.3

66666493.1

49.5

39198691.8

26.4

38387941.8

27.5

25629741.2

23.3

64450683.0

45.0

22760321.1

36.7

57055042.7

57.3

76206353.6

62.4

194674689.2

41.2

99571024.7

23.9

37386881.8

19.3

35527741.7

49.9

29250141.4

26.0

23220791.1

21.6

8454440.4

19.8

16397530.8

27.9

97061414.6

35.6

23955321.1

42.6

69717833.3

40.3

76549323.6

51.2

62447842.9

48.6

110083835.2

39.3

43546202.0

35.2

23895851.1

35.9

10879200.5

38.5

12853700.6

16.9

39700401.9

32.1

33167031.6

49.0

93199004.4

65.3

84245434.0

58.2

31960081.5

57.6

7160520.3

37.2

8182790.4

35.8

46208372.2

51.5

占地区税收比013》构成情况统计(二)税收收入占全国税收比