《资本预算》PPT课件

合集下载

资本预算-现金流量估算ppt课件

Chap2 资本预算 Capital Budgeting

一、资本预算

• 1、什么是资本预算?

资本预算Capital Budgeting 长期投资决策 Long-term Investment decision

• 规划企业用于固定资产的资本支出,又称资本 支出预算。资本预算是企业选择长期资本资产 投资的过程。

税收的处理。即固定资产账面价值>市场价值,减免税金;账面价 值<市场价值,缴纳所得税)

一、现金流量的基本概念

1、现金流量

名称

符号

现金流量

Cash Flow

CFt

现金流出

现金流入

净现金流 量

Cash Flow Out CFOt

Cash Flow In CFIt

Net Cash Flow NCFt

含义

在考察对象一定时期各时 点上实际发生的资金流出

或资金流入。 流出系统的资金

流入系统的资金

• 税后现金流量

– 折旧的影响:折旧本身并不是真正的现金流,但它的数量大小会 直接影响到企业的应纳税所得额和企业的所得税支出,从而影响 到现金流入量的大小。

• 增量现金流量

– 沉没成本(忽略沉没成本) – 机会成本(包括机会成本) – 流动资产的净变动额 – 利息(全投资假设,不考虑利息) – 外部效果(正外部效果:现金流入;负外部效果:现金流出) – 税收(应为税后净现金流量,尤其注意计算固定资产残值收入时

– 机会成本是因为采取最优 方案而放弃的其他次优方 案的获利机会。

– 选择投资和放弃投资之间 的收益差是可能获取收益 的成本。

问题

机会成本是增量成本, 是与决策相关的成本。

2、营业现金流量的估算

一、资本预算

• 1、什么是资本预算?

资本预算Capital Budgeting 长期投资决策 Long-term Investment decision

• 规划企业用于固定资产的资本支出,又称资本 支出预算。资本预算是企业选择长期资本资产 投资的过程。

税收的处理。即固定资产账面价值>市场价值,减免税金;账面价 值<市场价值,缴纳所得税)

一、现金流量的基本概念

1、现金流量

名称

符号

现金流量

Cash Flow

CFt

现金流出

现金流入

净现金流 量

Cash Flow Out CFOt

Cash Flow In CFIt

Net Cash Flow NCFt

含义

在考察对象一定时期各时 点上实际发生的资金流出

或资金流入。 流出系统的资金

流入系统的资金

• 税后现金流量

– 折旧的影响:折旧本身并不是真正的现金流,但它的数量大小会 直接影响到企业的应纳税所得额和企业的所得税支出,从而影响 到现金流入量的大小。

• 增量现金流量

– 沉没成本(忽略沉没成本) – 机会成本(包括机会成本) – 流动资产的净变动额 – 利息(全投资假设,不考虑利息) – 外部效果(正外部效果:现金流入;负外部效果:现金流出) – 税收(应为税后净现金流量,尤其注意计算固定资产残值收入时

– 机会成本是因为采取最优 方案而放弃的其他次优方 案的获利机会。

– 选择投资和放弃投资之间 的收益差是可能获取收益 的成本。

问题

机会成本是增量成本, 是与决策相关的成本。

2、营业现金流量的估算

资本预算概述PPT(共 48张)

净现值与现值指数:指标大小受贴现率高 低的影响,对于现值指数法而言,贴现率 的高低甚至会影响方案的优先秩序。

(例题)

其原因是:较高的折现率对于远期的现金流量的影响大。

第二节 投资项目现金流量的估计

一、现金流量的含义: (一)概念: 所谓现金流量,在投资决策中是指一个投 资项目引起的企业现金支出和现金收入增 加的数量。在理解现金流量的概念时,要 把握以下三个要点:

可以进行独立投资机会获利能力的比较。这是 因为现值指数是一个相对数,反映投资的效率; 而净现值是绝对数,反映投资的效益。

3.内含报酬率法(或内部收益率) (1)含义: 是指能够使未来现金流入现值等于未来现金 流出量现值的贴现率,或者说是使投资方案 净现值为零的贴现率。

理解

NPV大于0,投资报酬率大于预定的贴现率 NPV小于0,投资报酬率小于预定的贴现率 NPV等于O,投资报酬率等于预定的贴现率

(2)计算:∑未来现金流入的现值-∑未来现金流出 的现值

(3)贴现率的确定:一种办法是根据资本成本来确 定,另一种办法是根据企业要求的最低资金利润 率来确定。

(4)决策原则 当:NPV大于0,投资项目可行 例:教材例题l

2.现值指数法 (1)含义:指未来现金流入现值与现金流出现值的 比率。

(2)计算现值指数的公式为: ∑未来现金流入的现值÷∑未来现金流出的现值 例:教材例题1解答。 (3)与净现值的比较:

1.投资的主体是企业 2.投资的对象是生产性资本资产

二、资本投资评价的基本原理

资本投资项目评价的基本原理是:项目 的收益率超过资本成本时,企业的价值将 增加;项目的收益率小于资本成本时,企 业的价值将减少。投资者要求的收益率即 资本成本,是评价项目能否为股东创造价 值的标准。

(例题)

其原因是:较高的折现率对于远期的现金流量的影响大。

第二节 投资项目现金流量的估计

一、现金流量的含义: (一)概念: 所谓现金流量,在投资决策中是指一个投 资项目引起的企业现金支出和现金收入增 加的数量。在理解现金流量的概念时,要 把握以下三个要点:

可以进行独立投资机会获利能力的比较。这是 因为现值指数是一个相对数,反映投资的效率; 而净现值是绝对数,反映投资的效益。

3.内含报酬率法(或内部收益率) (1)含义: 是指能够使未来现金流入现值等于未来现金 流出量现值的贴现率,或者说是使投资方案 净现值为零的贴现率。

理解

NPV大于0,投资报酬率大于预定的贴现率 NPV小于0,投资报酬率小于预定的贴现率 NPV等于O,投资报酬率等于预定的贴现率

(2)计算:∑未来现金流入的现值-∑未来现金流出 的现值

(3)贴现率的确定:一种办法是根据资本成本来确 定,另一种办法是根据企业要求的最低资金利润 率来确定。

(4)决策原则 当:NPV大于0,投资项目可行 例:教材例题l

2.现值指数法 (1)含义:指未来现金流入现值与现金流出现值的 比率。

(2)计算现值指数的公式为: ∑未来现金流入的现值÷∑未来现金流出的现值 例:教材例题1解答。 (3)与净现值的比较:

1.投资的主体是企业 2.投资的对象是生产性资本资产

二、资本投资评价的基本原理

资本投资项目评价的基本原理是:项目 的收益率超过资本成本时,企业的价值将 增加;项目的收益率小于资本成本时,企 业的价值将减少。投资者要求的收益率即 资本成本,是评价项目能否为股东创造价 值的标准。

经济学资本预算PPT课件

第25页/共75页

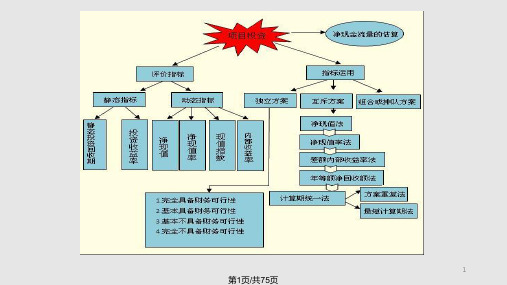

第三节 资本性投资项目评价指标

• 投资决策的评价指标是指用于衡量和比较投资项目可 行性、据以进行方案决策的定量化标准与尺度,是由 一系列综合反映投资效益、投入产出关系的量化指标 构成的。

• 投资项目的评价指标比较多,按是否考虑时间价值来 分类,分为贴现的现金流量指标和非贴现的现金流量 指标两大类;

• (二)资本性投资的分类 • 根据不同的标准,资本性投资可以分为不同的分类。 • ⒈短期投资和长期投资 • ⒉对内投资和对外投资 • ⒊确定性投资和风险型投资 • ⒋独立投资和互斥投资

3

第3页/共75页

第一节 资本性投资决策概述

• 独立投资方案:在财务管理中,将一组相互分离、互不排斥的方案称为独立方案。在独立方案中,选择某 一方案并不排斥选择另一方案。

为第M’年末尚

未

回

收

的

投

资

额;N M '

NCFt

C

F

M

’

+

1

为

第

(

M

’

+

1

)

年

的

净

现

PP M ' t 0

金流量。则有:NCFM '1

31

第31页/共75页

(一)投资回收期(PP)计算方

法

• 例:上述乙方案投资回收期

项目计算期

建设期

(第t年)

0

1

经营期

2

3

4

合计 5

…

…

…

… … ……

净现金流量

-15

9

第9页/共75页

一、现金流量的含义及其假设

• (二)确定现金流量的假设 • 3、全投资假设:项目投资的主体可以是所有者,也可以是债

第三节 资本性投资项目评价指标

• 投资决策的评价指标是指用于衡量和比较投资项目可 行性、据以进行方案决策的定量化标准与尺度,是由 一系列综合反映投资效益、投入产出关系的量化指标 构成的。

• 投资项目的评价指标比较多,按是否考虑时间价值来 分类,分为贴现的现金流量指标和非贴现的现金流量 指标两大类;

• (二)资本性投资的分类 • 根据不同的标准,资本性投资可以分为不同的分类。 • ⒈短期投资和长期投资 • ⒉对内投资和对外投资 • ⒊确定性投资和风险型投资 • ⒋独立投资和互斥投资

3

第3页/共75页

第一节 资本性投资决策概述

• 独立投资方案:在财务管理中,将一组相互分离、互不排斥的方案称为独立方案。在独立方案中,选择某 一方案并不排斥选择另一方案。

为第M’年末尚

未

回

收

的

投

资

额;N M '

NCFt

C

F

M

’

+

1

为

第

(

M

’

+

1

)

年

的

净

现

PP M ' t 0

金流量。则有:NCFM '1

31

第31页/共75页

(一)投资回收期(PP)计算方

法

• 例:上述乙方案投资回收期

项目计算期

建设期

(第t年)

0

1

经营期

2

3

4

合计 5

…

…

…

… … ……

净现金流量

-15

9

第9页/共75页

一、现金流量的含义及其假设

• (二)确定现金流量的假设 • 3、全投资假设:项目投资的主体可以是所有者,也可以是债

财务管理-08资本预算方法51页PPT.pptx

$15,000(PVIF15%,3) + $10,000(PVIF15%,4) +

$

7,000(PVIF15%,5)

$40,000 = $10,000(.870) + $12,000(.756) 43; $10,000(.572) +

$

7,000(.497)

$40,000 = $8,700 + $9,072 + $9,870 +

6

9

12 15

Discount Rate (%)

第十六页,编辑于星期二:九点 三十二分。

内部收益率 (IRR)

IRR 是使投资项目未来的净现金流量的现值 等于项目的初始现金流出量的贴现利率.

ICO =

CF1 + CF2

(1+IRR)1 (1+IRR)2

+ . . . +CFn

(1+IRR)n

13-16

不能接受! 公司得到的回报是 11.57% 而 为此付出的代价却是 13%. [ IRR < 最低 报酬率 ]

13-23

第二十四页,编辑于星期二:九点 三十二分。

IRR 优缺点

优点:

考虑TVM 考虑所有现金流 较少主观性

缺点:

假定所有现金流可按 IRR进行再投资

项目排队和多个IRR问 题

13-24

资本预算方法

项目评估和选择的方法 潜在的困难 资金分配 项目监测 事后审计

13-1

第二页,编辑于星期二:九点 三十二分。

项目评估和选择的方法

回收期 (PBP) 净现值 (NPV) 内部收益率 (IRR) 盈利指数 (PI)

13-2

资本预算ppt课件

• Payback period is the number of years it takes a firm to recover its initial investment.

• Define such that

CFt CF0

• and let T be the maximtu1 m payback period. • Accept (reject) the project if < (>) T.

➢ Longer term projects (where cash flows are earned later) are more sensitive to changes in interest rates and are steeper.

Capital Budgeting

-15-

Interpreting the Present Value Profile Graph

Capital Budgeting

-6-

Net Present Value

• Using the firm’s cost of capital, k, the NPV is

NPV

n t0

CFt

1 kt

• where the cash flows may be positive or negative.

Capital Budgeting

Capital Budgeting

What is Capital Budgeting?

• The capital budgeting decision is the process in which long term investments are generated, analyzed and undertaken.

• Define such that

CFt CF0

• and let T be the maximtu1 m payback period. • Accept (reject) the project if < (>) T.

➢ Longer term projects (where cash flows are earned later) are more sensitive to changes in interest rates and are steeper.

Capital Budgeting

-15-

Interpreting the Present Value Profile Graph

Capital Budgeting

-6-

Net Present Value

• Using the firm’s cost of capital, k, the NPV is

NPV

n t0

CFt

1 kt

• where the cash flows may be positive or negative.

Capital Budgeting

Capital Budgeting

What is Capital Budgeting?

• The capital budgeting decision is the process in which long term investments are generated, analyzed and undertaken.

资本预算概述(ppt 45页)

k 0

k 0

决策准则: NPV>0 项目可行; NPV<0 项目不可行。

28

净现值法的贴现率选取

净现值的大小取决于贴现率的大小,其含义 也取决于贴现率的规定: ——如果以投资项目的资本成本作为贴现率,则 净现值表示按现值计算的该项目的全部收益(或损 失); ——如果以投资项目的机会成本作为贴现率,则 净现值表示按现值计算的该项目比已放弃方案多 (或少)获得的收益; ——如果以行业平均资金收益率作为贴现率,则 净现值表示按现值计算的该项目比行业平均收益 水平多(或少)获得的收益。

37

小结:现金流量的基本 特征

现金流(不是会计收入) 营业流(不是融资) 增量 税后

38

现金流量与会计利润

• 计算应用原则: 会计利润——权责发生制 现金流量——收付实现制

• 会计利润与现金流量差异巨大 固定资产计价的差异 销售收入核算的差异 流动资金确认的差异 。。。。。。

39

现金和利润有何联系与区别?

一般认为净现值法是最佳的投资决策方法!

34

第五节 资本预算方法应用实例

固定资产更新决策 互斥项目决策 项目投资组合的确定

35

第六节 资本预算的风险处理

一、确定当量法(调整现金流量法)

把不确定的各年现金流量,按照一定 的系数(约当系数)折算为大约相当于确 定的现金流量的数量,然后利用无风险贴 现率来评价风险投资项目。 • 约当系数的确定:d≤1

3、现金净流量(NCF= CI- CO) 一定期间 现金流入量-现金流出量

14

二、现金流量的估计

• 多部门参与 (销售、产品开发和技术、生产和成本…… )

• 财务部门建立基本假设条件,总体协调 • 基本原则——现金流量应为增量现金流量 • 增量现金流量——指接受或拒绝某个投资方案

财务管理学资本预算PPT课件

• 指特定项目未来现金流量的现值与未来现金流出的 现值之间的比率。

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

第八章资本预算PPT课件

640

640

640

640 640

..

.

01 2

.

.

3 45

2020

-2020X(1+10%)-1 +640X(1+10%)-2 +640X(1+10%)-3

+640X(1+10%)-4 +640X(1+10%)-5 +640X(1+10%)-6

640

640

640

640 640

..

.

01 2

.

.

34

.. 56

第八章

资本预算

3-1

§1、概述

一、资本预算的含义 二、资本预算的考查期限 三、项目的原始投资 四、项目评价的假设

3-2

一、资本预算的含义P249

3-3

二、资本预算的考查期限 --项目计算期

建设期

生产经营期

.

.

建设 投产日

起点

项目计算期

. 终结点

3-4

三、项目的原始投资

1、建设投资(不含资本化利息) 2、流动资金投资(营运资金投资或 垫支流动资金)

(1)含义:P.271

形式

包括建设期:PP 不包括建设期:PP/

3-9

(2)计算方法

**

特殊条件下的简便算法: PP/

公式:P、271 PP/ =原始投资额/投产后前若干年每年

相等的NCF

3-10

一般条件下的计算方法 (累计现金流量法) PP (272)

设 m为累计净现金流量最后一项负值所 对应的年数 PP= m+ 第m年的累计NCF

(3)考虑了资金时间价值