职工薪资明细表

职工工资明细表模板4篇

职工工资明细表模板4篇

工资单

公司名称:人本集团发放时间:1947年8月1日至1947年8月30日

工资单

公司名称:人本集团发放时间:1947年8月1日至1947年8月30日

工资单

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条(2002年6月)

工资条(2002年6月)

工资条(2002年6月)

工资条(2002年6月)

工资条(1947年8月)

工资条(1947年8月)

工资条(2002年6月)

工资条(2002年8月)

工资条(1947年6月)

工资表

工资表

工资表

编制单位:四川省开元集团有限公司工资月份:1947年8月

工资表

编制单位:人本集团工资月份:2002年8月

工资表

编制单位:四川省开元集团有限公司工资月份:1947年6月。

应付职工薪酬明细表-

三、本年支出数

四、年末余额利费

工会经费

教育经费

生产成本

制造费用

营业费用

管理费用

在建工程

合计

本期支出

差额

应付职工薪酬明细表

截止日期:

被审计单位:

应付工资:

一、年初金额

上年实际工资

二、本年提取数

本年工资核定数

三、本年支出数

四、年末余额

应付福利费

一、年初金额

二、本年提取数

三、本年支出数

四、年末余额

工会经费

一、年初金额

二、本年提取数

本年应提数

2%

三、本年支出数

四、年末余额

教育经费

一、年初金额

二、本年提取数

本年应提数

职工工资明细表模板3篇

职工工资明细表模板3篇

工资单

公司名称:福建捷联电子发放时间:1956年7月1日至1956年7月30日

工资单

公司名称:福建捷联电子发放时间:1956年7月1日至1956年7月30日

工资单

公司名称:xxx有限公司发放时间:2018年12月1日至2018年12月30日

工资条(1976年3月)

工资条(1976年3月)

工资条(1976年3月)

工资条(1976年3月)

工资条(1956年7月)

工资条(1956年7月)

工资条(1976年3月)

工资条(1976年7月)

工资条(1956年3月)

工资表

工资表

工资表

编制单位:厦门恒兴集团有限公司工资月份:1956年7月

工资表

编制单位:福建捷联电子工资月份:1976年7月

工资表

编制单位:厦门恒兴集团有限公司工资月份:1956年3月。

职工薪酬支出及纳税调整明细表

05050 职工薪酬支出及纳税调整明细表A105050 《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列的余额。

2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。

职工薪酬纳税调整明细表

*

0.00

0.00

*

0.00

0.00

*

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

*

0.00

0.00

*

0.00

0.00

*

0.00

0.00

*

0.00

0.00

*

0.00

0.00

*

0.00

0.00

0.00

0.00

0.00

0.00

0.00

*

0.00

0.00

2.50%

0.00

0.00

100.00%

*

0.00

2.00%

*

0.00

*

*

0.00

*

*

0.00

5.00%

*

0.00

5.00%

*

0.00

*

0.00

0.00

*

0.00

金额单位:元(列至角分)

税收金额

纳税调整金额

累计结转以后年度 扣除额

4

5(1-4)

6(1+3-4)

0.00

0.00

7 四、工会经费支出

8 五、各类基本社会保障性缴款

9 六、住房公积金

10 七、补充养老保险

11 八、补充医疗保险

12 九、其他

13 合计(1+3+4+7+8+9+10+11+12)

职工薪酬纳税调整明细表

账载金额

税收规定扣除率

Байду номын сангаас

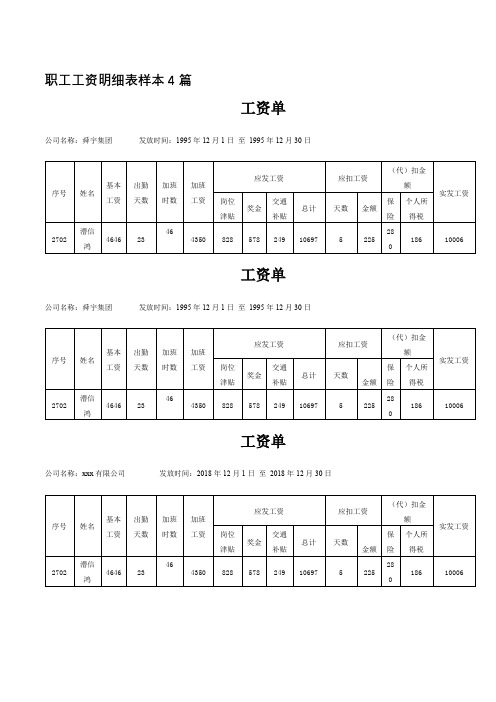

职工工资明细表样本4篇

公司名称:舜宇集团发放时间:1995年12月1日至1995年12月30日

序号

姓名

基本工资

出勤天数

加班时数

加班工资

应发工资

应扣工资

(代)扣金额

实发工资

岗位津贴

奖金

交通补贴

总计

天数

金额

保险

个人所得税

2702

漕信鸿

4646

23

46

4350

828

578

249

10697

5

225

280

186

工号

姓名

应发工资

应扣工资

实发工资

签字确认

基本工资

绩效工资

加班值班

奖金

小计

五险一金

个税缴纳

考勤

其他扣款

小计

4906

糜尤莲

4166

1888

241

1312

7607

1073

706

88

49

1916

5691

工 资 条(1995年12月)

工号

姓名

应发工资

应扣工资

实发工资

签字确认

基本工资

绩效工资

加班值班

奖金

小计

五险一金

578

249

828

10697

5

225

10006

工资表

编制单位:江阴市金桥化工有限公司工资月份:1995年12月

序号

姓名

基本工资

在职天数

应发工资

应扣工资

实发工资

签字

备注

工资

奖金

话补

车补

A105050《职工薪酬支出及纳税调整明细表》

第2列“实际发生 额”:分析填报 纳税人“应付职 工薪酬”会计科 目下的职工教育 经费实际发生额, 不包括第6行的金 额。

第3列 “税收 规定扣 除率”: 填报税 收规定 的扣除 比例

第4列“以前 年度累计结 转扣除额”: 填报纳税人 以前年度累 计结转准予 扣除的职工 教育经费支 出余额。

税收金额

5

第5列“税收金额”:填报按 照税收规定允许税前扣除的 住房公积金金额,按纳税人 依照国务院有关主管部门或 者省级人民政府规定的范围 和标准计算的住房公积金金 额、第1列及第2列三者孰小

值填报。

纳税调整金额 6(1-5)

第6列“纳 税调整金 额”:填报 第1-5列金 额。

第9行“六、住房公积金”:填报纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标 准为职工缴纳的住房公积金及其会计核算、纳税调整等金额。

调整等金额。

2.1 表单填报情况详解

A105050 职工薪酬支出及纳税调整明细表

行 次

项目

账载金额

1

7 四、工会经费支出

实际发生额 2

税收规定扣除率 3

税收金额 5

纳税调整金额 6(1-5)

第1列“账载金 额”:填报纳 税人会计核算 计入成本费用 的工会经费支 出金额。

第2列“实际发生 额”:分析填报 纳税人“应付职 工薪酬”会计科 目下的工会经费 本年实际发生额。

第11行“八、补充医疗保险”:填报纳税人为投资者或者职工支付的补充医疗保险费及其会计核算、 纳税调整等金额

2.1 表单填报情况详解

A105050 职工薪酬支出及纳税调整明细表

行次

项目

12 九、其他 13 合计(1+3+4+7+8+9+10+11+12)

职工薪酬支出及纳税调整明细表

叮叮小文库05050 职工薪酬支出及纳税调整明细表A105050《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1. 第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列的余额。

2. 第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下: (1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

职工薪资明细表

全文共四篇示例,供读者参考

第一篇示例:

随着时代的发展,薪资已经成为职工们最为关注的重要话题之一。

而在每个月的发薪日到来之际,管理人员都需要准备一份详细的【职工薪资明细表】,以确保每位员工都能清晰明了地知道自己的薪资构成和发放情况。

职工薪资明细表一般包括以下几个方面的内容:基本工资、津贴、奖金、绩效工资、补贴、扣款等。

基本工资是职工最为关注的薪资项

目之一,通常是根据职工的基本工作岗位和工作年限等因素来确定的。

津贴则是根据职工的工作性质和特殊情况给予的一种额外报酬,例如

餐费、交通费、通讯费等。

而奖金则是根据职工在工作中的表现和业

绩来发放的一种激励机制,可以给予优秀员工额外的奖励。

绩效工资则是根据职工在一定阶段内所实现的业绩和工作表现来

确定的,一般是根据公司制定的绩效考核体系来计算的。

补贴通常是

在职工特殊情况下需要额外支出时给予的一种补偿,例如加班补贴、

夜班补贴等。

而扣款则是根据公司规定的相关条例和规定来执行的,

例如请假扣款、迟到扣款等。

在制作职工薪资明细表时,管理人员需要注意以下几个方面:

1.准确无误地填写职工的基本信息,包括姓名、部门、职位、工作时间等,确保表格信息的准确性。

2.清晰明了地列出职工的薪资构成,包括基本工资、津贴、奖金、绩效工资、补贴、扣款等各项内容,以便职工清晰了解自己的薪资来源。

3.提醒职工在薪资发放日前确认自己的薪资明细表,确保薪资计算的正确性,避免出现不必要的纠纷和误解。

4.及时更新薪资明细表中的信息,确保表格的及时性和完整性,以便管理人员能够随时了解每位职工的薪资状况。

【职工薪资明细表】是管理人员必须要认真对待的一项工作,只有做到了正确填写、清晰明了、准确无误,才能有效地提升公司内部的

管理效率,增进职工和管理者之间的沟通和信任,为公司的发展打下

坚实的基础。

希望各位管理人员能够认真对待薪资明细表的制作工作,为公司的发展贡献自己的一份力量。

第二篇示例:

职工薪资明细表是企业管理和财务部门为了记录和管理员工薪酬

而设计的一种表格,通过该表可以清晰地了解到每位员工的薪酬构成,包括基本工资、津贴、奖金、福利等项目的详细金额和计算方式。

职

工薪资明细表不仅对企业管理者来说是一份重要的工具,也对员工自

身来说是一种权益的保障,能够确保薪酬的公正和透明。

一份完整的职工薪资明细表通常包含以下几个部分:员工信息、

基本工资、津贴、奖金、福利、个人所得税等。

首先是员工信息,包

括员工姓名、工号、部门和职位等基本信息,这些信息可帮助管理者

迅速找到特定员工的薪酬记录。

其次是基本工资,通常是员工的固定

工资基数,根据员工的工作表现和职位等级来确定。

然后是津贴,这

些是员工在特定情况下可以获得的额外补贴,如加班费、交通补贴等。

接着是奖金,对于表现优异的员工或者完成特定任务的员工,企业会

发放奖金作为奖励。

最后是福利,包括社保、住房公积金、医疗保险

等额外福利待遇。

在职工薪资明细表中,员工的工资构成必须要清晰明了,以示公

平和透明。

员工的工资应该根据合同和政策来设定,不得随意更改。

个人所得税也是职工薪资明细表中不可或缺的一部分。

根据国家相关

税法规定,企业需要为员工代扣个人所得税,并在薪资明细表中明确

展示个人所得税的扣除情况,确保员工的税费合规缴纳。

企业管理者在制作职工薪资明细表时需要做到精准细致,确保每

位员工的薪酬计算准确无误。

职工薪资明细表也是一份重要的管理工具,可以为企业提供有效的人力成本控制和薪酬管理参考,帮助企业

做出更合理的薪酬调整和决策。

第三篇示例:

职工薪资明细表是公司为了明细记录每位员工的工资信息而制作

的一份文档,包括员工的基本工资、津贴、奖金、扣款等内容。

这份

明细表对于员工来说是一份重要的参考,可以清晰了解自己每个月的

工资构成和实际到手金额,也是公司对员工工资发放情况进行监管和

记录的重要工具。

一般来说,职工薪资明细表的制作是由公司的人力资源部门负责,他们会根据员工的个人情况和相关政策制定标准的工资方案,并在每

个月底进行核算和发放。

一份完整的职工薪资明细表应该包括以下几

个方面的内容:

1.员工基本工资:这是员工每个月固定的工资收入,一般根据员工的岗位级别和工作经验来确定。

基本工资是员工工资的主要组成部分,也是保障员工正常生活的重要来源。

2.津贴:除了基本工资外,有些公司还会给员工提供各种津贴,如餐饮津贴、交通津贴、通讯津贴等。

这些津贴是为了补偿员工在工作

过程中的一些额外支出,提高员工的生活质量。

3.奖金:公司通常会根据员工的工作绩效给予奖金,奖金的发放不仅可以激励员工努力工作,还可以提高员工的工作积极性和凝聚力。

奖金的发放标准一般由公司内部进行规定,有些公司还会根据年终绩

效评定等因素进行调整。

4.扣款:在职工薪资明细表中,也会列出员工的各种扣款情况,如社保扣款、个人所得税扣款、罚款扣款等。

这些扣款是员工工资的减

少部分,公司根据国家相关法规和政策进行扣款并上缴给相关部门。

5.实发工资:最后一栏是员工每个月实际到手的工资数额,是根据上述各项工资组成与扣款情况进行计算得出的。

实发工资是员工最关心的部分,直接反映了员工每个月的实际收入情况。

第四篇示例:

职工薪资明细表是一种用来记录员工薪资情况的文档,它包含了员工的基本信息、工资项目、工资计算方式等内容。

在企业管理中,职工薪资明细表扮演着非常重要的角色,不仅可以帮助企业管理人员了解员工的薪资情况,也可以作为员工薪资的发放依据,确保员工的薪资按照规定准确发放。

一份完整的职工薪资明细表通常包括以下几个部分:

第一部分是员工的基本信息,包括员工的姓名、工号、部门、职位、入职日期等。

这些信息对于识别员工的身份、所在部门以及工作岗位非常重要。

第二部分是工资项目,即员工的薪资构成。

工资项目包括基本工资、绩效工资、奖金、津贴、加班费等,每一项工资项目都有明确的计算方式和标准。

第三部分是工资计算方式,即每个工资项目的计算规则。

比如基本工资可以按照固定标准计算,绩效工资可以根据员工的考核结果确定,奖金可以按照企业规定的发放标准计算等。

第四部分是其他扣款项目,包括个人所得税、社会保险、公积金

等扣款项目。

这些扣款项目在计算员工实际到手工资时需要考虑进

去。

第五部分是实际到手工资,即员工实际每月可以拿到的工资金额。

实际到手工资是工资明细表中最重要的部分,它反映了员工实际能够

支配的收入情况。

职工薪资明细表的制作需要严格遵循企业的规定和政策,保证薪

资计算的准确性和公正性。

企业管理人员需要及时更新职工薪资明细表,确保员工的薪资信息及时反映在表中,避免出现薪资发放错误或

者漏发等问题。