第4讲 教育财政效益分析PPT

合集下载

《教育财政学一》课件

教育财政学的历史与发展

古代教育财政

古代教育财政主要依靠政府拨款 和私人捐赠,教育机构多为非营

利性质。

近代教育财政

随着工业革命的发展,教育逐渐普 及,政府开始加大对教育的投入, 教育财政逐渐成为政府的重要职能 。

现代教育财政

现代教育财政更加注重公平和效率 ,通过各种政策和措施来平衡不同 地区、不同阶层的教育资源分配。

教育财政支

人员经费支出

用于支付教育系统人员 工资、福利等费用。

公用经费支出

用于维持教育机构日常 运转的支出,如办公费

、水电费等。

建设性支出

用于新建和改扩建教育 设施的支出。

其他支出

包括科研经费、学生资 助等。

教育财政的收支平衡

01

02

03

04

财政赤字

当教育财政支出超过收入时, 出现财政赤字,需要采取措施

感谢观看

评估教育投资对个人、社会和国家发展的 贡献。

02

教育财政的收入与支出

教育财政收入

01

02

03

税收收入

各级政府通过征收税款来 获得财政收入,包括个人 所得税、企业所得税、增 值税等。

非税收入

各级政府通过征收行政事 业性收费、政府性基金、 国有资源有偿使用收入等 方式获得财政收入。

其他收入

包括捐赠收入、罚没收入 等。

法国

实行中央集权的教育财政管 理体制,强调国家对教育的 干预和调节,注重高等教育 的科研与教学并重。

国际教育财政合作的趋势与挑战

趋势

各国教育财政政策相互借鉴、取长补 短,国际教育财政合作不断加强,共 同致力于提高教育质量和促进教育公 平。

挑战

各国经济发展水平、政治体制、文化 传统等方面存在差异,国际教育财政 合作面临诸多பைடு நூலகம்难和挑战,需要加强 沟通、协调与合作。

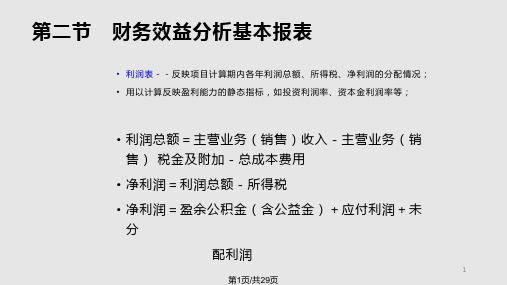

财务效益分析PPT课件

22

第22页/共29页

动态投资回收期

• 用各年NCF的现值回收全部投资的时间;

• ∑NCF(1+i) - t =0的年份

• Pt =累计NPV第一次出现正值的年份-1+ NPV;

∣上年累计NPV∣ / 当年

• 比静态投资回收期更准确的反映现实情况;

23

第23页/共29页

二、反映项目清偿能力的指标

20

第20页/共29页

动态盈利能力指标

• 财务净现值(FNPV或NPV)

• FNVP=

• 大于或等于0,项目可行; • 该指标越高越好; • 财务内部收益率(FIRR或IRR)

n

N C Ft( 1 ic )t

t1

• 净现值等于0时的折现率;

• 大于或等于基准折现率或目标收益率,项目可行。

n

NCFt(1 FIRR)t 0

2.3 经营成本

2.4 主营业务(销售)税金及附加

2.5 所得税

2.6 其他现金流出(应交增值税)

3 净现金流量(1-2)

4 累计净现金流量

5 所得税前净现金流量(3+2.5)

4

6 所得税前累计净现金流量

第4页/共29页

项目财务现金流量表(自有资金)

序 号项 目

年

份

建设期 12

投产期 34

达到设计能力生产期

∣上年累计NCF∣ / 当年

• Pt小于标准投资回收期,项目可行;

18

第18页/共29页

静态投资回收期

• 例题,某项目初始投资为1000万元,建设期2年,生产期为6年,生产期内每 年净现金流量为280万元。则包括建设期的投资回收期和不包括建设期的投资 回收期分别是?

第22页/共29页

动态投资回收期

• 用各年NCF的现值回收全部投资的时间;

• ∑NCF(1+i) - t =0的年份

• Pt =累计NPV第一次出现正值的年份-1+ NPV;

∣上年累计NPV∣ / 当年

• 比静态投资回收期更准确的反映现实情况;

23

第23页/共29页

二、反映项目清偿能力的指标

20

第20页/共29页

动态盈利能力指标

• 财务净现值(FNPV或NPV)

• FNVP=

• 大于或等于0,项目可行; • 该指标越高越好; • 财务内部收益率(FIRR或IRR)

n

N C Ft( 1 ic )t

t1

• 净现值等于0时的折现率;

• 大于或等于基准折现率或目标收益率,项目可行。

n

NCFt(1 FIRR)t 0

2.3 经营成本

2.4 主营业务(销售)税金及附加

2.5 所得税

2.6 其他现金流出(应交增值税)

3 净现金流量(1-2)

4 累计净现金流量

5 所得税前净现金流量(3+2.5)

4

6 所得税前累计净现金流量

第4页/共29页

项目财务现金流量表(自有资金)

序 号项 目

年

份

建设期 12

投产期 34

达到设计能力生产期

∣上年累计NCF∣ / 当年

• Pt小于标准投资回收期,项目可行;

18

第18页/共29页

静态投资回收期

• 例题,某项目初始投资为1000万元,建设期2年,生产期为6年,生产期内每 年净现金流量为280万元。则包括建设期的投资回收期和不包括建设期的投资 回收期分别是?

第四讲 外部性 《财政学》PPT课件

MPC 20 Q

MD 40 2Q

财政学 第四讲

7

代数例子

MB MPC 300 Q 20 Q Q1 140 MB MSC MPC MD

300 Q 20 Q 40 2Q Q是社会理想状态?

财政学 第四讲

9

外部性

▪ 当某一实体(一个人或企业)的活动以 市场机制之外的某种方式直接影响他人 的福利时,这种影响称为外部性 (externality)。

▪ 注意:之所以称为直接影响,是因为这 种没有通过价格传递。

▪ 举例

财政学 第四讲

1

外部性的性质

▪ 企业和消费者都可能产生外部性

• 生产中的外部性与消费中的外部性

▪ 庇古税 ▪ 创造市场 ▪ 规制

财政学 第四讲

16

庇古税 ▪ 由庇古(1932)提出。

▪ 庇古税(Pigouvian tax)就是对污染者 每单位产量征税,其税额正好等于污染 者在效率产量水平上造成的边际损害。

财政学 第四讲

17

图4.4 庇古税分析

财政学 第四讲

18

代数例子

▪ 回到前面的例子:

许可证可以自由转让。

▪ 上述两种方法对效率的影响相同。但对 分配的影响却大相径庭。

财政学 第四讲

22

创造市场vs庇古税

▪ 如果政府知道有效率的污染水平是多少, 两种方法等价。

▪ 实践中,政府其实并不知道有效率的污 染水平在哪里,也不知道企业私人边际 成本和边际收益。那么采用许可证的方 法,至少降低了最终污染水平的不确定 性。

财政学 第四讲

26

各国的实践

▪ 欧洲国家多数采用庇古税。 ▪ 美国主要采用规制方法,《清洁空气法案》。 ▪ 美国也实践了排污许可证的方法。1990年《清

MD 40 2Q

财政学 第四讲

7

代数例子

MB MPC 300 Q 20 Q Q1 140 MB MSC MPC MD

300 Q 20 Q 40 2Q Q是社会理想状态?

财政学 第四讲

9

外部性

▪ 当某一实体(一个人或企业)的活动以 市场机制之外的某种方式直接影响他人 的福利时,这种影响称为外部性 (externality)。

▪ 注意:之所以称为直接影响,是因为这 种没有通过价格传递。

▪ 举例

财政学 第四讲

1

外部性的性质

▪ 企业和消费者都可能产生外部性

• 生产中的外部性与消费中的外部性

▪ 庇古税 ▪ 创造市场 ▪ 规制

财政学 第四讲

16

庇古税 ▪ 由庇古(1932)提出。

▪ 庇古税(Pigouvian tax)就是对污染者 每单位产量征税,其税额正好等于污染 者在效率产量水平上造成的边际损害。

财政学 第四讲

17

图4.4 庇古税分析

财政学 第四讲

18

代数例子

▪ 回到前面的例子:

许可证可以自由转让。

▪ 上述两种方法对效率的影响相同。但对 分配的影响却大相径庭。

财政学 第四讲

22

创造市场vs庇古税

▪ 如果政府知道有效率的污染水平是多少, 两种方法等价。

▪ 实践中,政府其实并不知道有效率的污 染水平在哪里,也不知道企业私人边际 成本和边际收益。那么采用许可证的方 法,至少降低了最终污染水平的不确定 性。

财政学 第四讲

26

各国的实践

▪ 欧洲国家多数采用庇古税。 ▪ 美国主要采用规制方法,《清洁空气法案》。 ▪ 美国也实践了排污许可证的方法。1990年《清

《教育财政学一》课件

公立学校和私立学校 的财政支持差异

联邦政府、州政府和 地方政府的财政投入 结构

发达国家的教育财政政策与实践

高等教育经费的来源和分配 欧洲的教育财政政策与实践

欧盟对成员国的教育财政政策指导

发达国家的教育财政政策与实践

德国的双元制职业教育经费保障 英国的教育经费均等化实践

发展中国家的教育财政政策与实践

国际教育财政发展的趋势与借鉴

01

教育公平与效率的平衡

02

注重提高教育资源利用效率

缩小不同地区、学校和群体间的教育差距

03

国际教育财政发展的趋势与借鉴

数字化与智能化推动教育财政 改革

利用信息技术优化教育经费管 理

创新教育经费筹措和使用模式

THANKS

感谢观看

基建支出

用于学校基础设施建设,如校 舍、实验室等。

科研经费

用于支持学校科研项目和学术 活动。

教育财政收支平衡

平衡原则

教育财政收支应保持平衡,避 免财政赤字或盈余过大。

预算管理

建立科学合理的预算管理制度 ,确保收支计划的合理性和可 行性。

财政监督

加强对教育财政收支的监督和 管理,确保资金使用的合法性 和效益性。

成本-效果分析法

评估教育财政活动的社会 效果,如提高人口素质、 促进社会公平等。

公共产品理论

将教育视为公共产品,通 过分析其外部性和非排他 性,评估教育财政活动的 社会效益。Leabharlann 提高教育财政效益的途径与措施

优化教育资源配置 加强预算管理 推进教育改革

加强监督和评估

合理分配教育资源,提高资源利用效率,避免浪费和重复投入 。

国家通过税收方式取得 的教育经费,是教育财

政府教育财政及购买性的支出.pptx

19.16 16.89 20.09 18.02 14.75 16.72 17.50 16.55 14.59 19.87 22.79 19.26 23.80 20.30 20.26 21.73 17.50 19.23 20.88 20.35 20.51 19.10 19.37 20.53 19.16 14.74 17.13 19.72 14.22 21.68 19.06

❖(二)财政教育投资的总量特征:

1、教育经费总量增长迅速

2000以来全国预算内教育支出情况

12000

35

10000

30

25 8000

20 6000

15

4000

10

2000

5

0

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

预算内教育经费

增长率

小链接:教育事业发展

☺ 一、政府教育投资的必要性分析 ☺ 二、教育投资规模实证分析 ☺ 三、教育投资结构分析 ☺ 四、教育支出的改革动态

一、政府教育投资的必要性分析

1、教育的属性——经济价值和社会价值

基础教育——社会价值——公共物品——政府 高等教育——经济价值和社会价值——混合物

品——政府、家庭和个人

2、教育经济价值的实现,必须以个人公平的 教育机会为前提

2、财政性教育经费占GDP比重徘徊不前,仍 未实现4%的目标。

比较:世界平均水平为7%,发达国家9%,经济欠发 达国家4.1%。

3、财政性教育经费占财政支出比重有所提高, 但有些省份比重低于15%,或有所下降。

北京市 天津市 河北省 山西省 内蒙古自治区 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西壮族自治区 海南省 重庆市 四川省 贵州省 云南省 西藏自治区 陕西省 甘肃省 青海省 宁夏回族自治区 新疆维吾尔自治区