营业税12711

2000年分地区分税种

00年全国税务部门组织收入分地区分税种情况表(3)

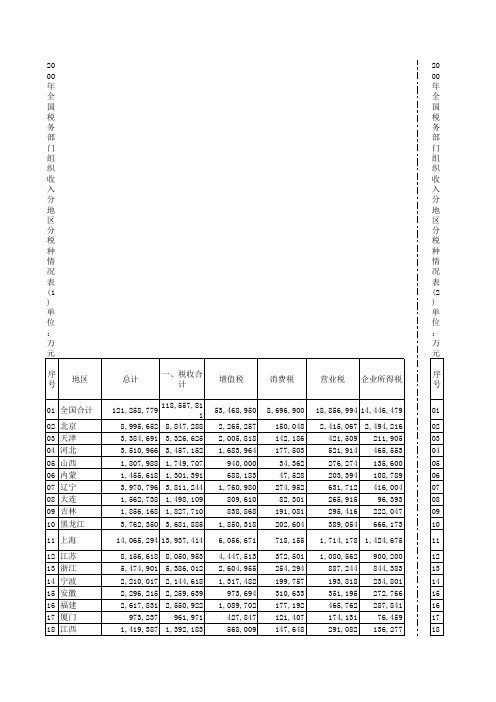

印花税 5,218,507 47,728 11,616 12,085 7,891 6,828 16,830 10,413 6,701 7,731 2,506,272 32,730 17,221 5,683 9,276 13,580 4,800 4,515 15,314 7,127 10,748 14,047 12,684 49,216 2,335,043 3,716 1,997 10,766 5,668 3,208 11,513 167 6,362 2,695 875 1,427 4,034

城镇土地 土地增值税 车船使用税 使用税 649,409 28,858 6,852 29,611 21,139 28,906 52,925 7,737 7,522 31,648 20,098 16,695 7,314 2,630 33,527 11,700 4,333 12,831 73,479 14,722 18,043 39,980 21,595 43,420 17,190 2,748 14,822 6,467 12,804 28,596 17,556 5,404 897 2,966 4,394 83,924 5,286 2,582 185 1,584 4,675 855 1,664 997 6,180 1,474 3,424 565 3,530 4,327 1,214 3,475 3,948 524 560 854 26,728 1,139 473 3,174 928 1,545 663 144 608 45 40 275 259 234,419 14,551 4,354 8,477 3,679 4,868 6,475 3,252 3,178 5,567 10,941 17,387 6,661 1,478 7,676 5,284 802 2,324 27,592 4,259 6,210 6,982 4,300 41,784 5,437 3,184 2,345 4,820 1,342 1,746 9,661 4,696 1,329 396 430 952

各种税率一览

各种税率一览以下税率表收集自网络,税率具有时效性,涉及重要计量请自行详查目录增值税 (2)消费税 (4)营业税 (5)城市维护建设税 (6)教育费附加 (7)关税 (7)资源税 (15)土地增值税 (15)房产税 (17)土地使用税 (17)车辆购置税 (17)车船税 (18)车辆使用牌照税 (18)船舶使用牌照税 (19)印花税 (19)契税 (20)个人所得税 (20)企业所得税 (22)增值税增值税税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

税总便函[2021]71号

![税总便函[2021]71号](https://img.taocdn.com/s3/m/e7e2ed35b8f67c1cfad6b8e2.png)

税总便函[2021]71号第一部分营改增基本情况首先,简单介绍下这次全面推开营改增的基本情况,让大家有个宏观的印象。

这次营改增主要涉及四大行业:建筑业、金融业、房地产业和生活服务业。

事实上,从5月1日开始,营业税已全部被增值税覆盖,原来营业税纳税人全部都改征增值税。

5月1日以后发生的原营业税应税行为都不再征收营业税,但可能会有过渡期前后交叉的一些业务。

比如补缴营业税税款,总局下发的23号公告规定,纳税人在地税机关已申报营业税未开具发票,5月1日后需要补开发票的,可以开具增值税普通发票。

这里允许开增值税发票并不意味着需要缴纳增值税,是为了方便纳税人,为了改革的平稳过渡。

因此5月1日之后开具增值税发票,并不代表同时要征增值税。

4月30日之前的业务仍缴纳营业税,5月1日以后的业务应缴纳增值税。

那这个时间节点怎么把握呢?不能由纳税人任意选择,例如,合同确定的付款是4月30日,如果纳税人迟迟不结账,能否5月1日之后缴纳增值税呢?问题的关键在于纳税义务发生时间,纳税义务发生时间在4月30日之前的,不管是否已缴纳营业税,涉及的税款还是应缴纳营业税;如果纳税义务发生时间在5月1日之后的,那就应缴纳增值税,这不能由税务机关或纳税人任意选择,请大家注意。

第二,是营改增的税率。

仍然是11%和6%这两档税率,只是在征收率中增加了5%;5%是营改增期间的过渡征收率,主要是针对销售不动产及不动产经营租赁等业务。

12366中心站在税务部门与纳税人沟通的最前沿,除了要回答问题,也要宣传讲解政策,打消纳税人的疑虑,告诉纳税人:“你的收入不会因为营改增,就一定要按11%征收”;甚至还应澄清一些误导宣传:“营改增要交11%或者17%的税,税负要增加”。

要把政策给纳税人讲清楚,打消纳税人的疑虑。

第三,本次营改增将不动产纳入抵扣范围。

我国实行的增值税,最开始为生产型增值税, 2021年开始转型,转型后允许固定资产抵扣,但还不是纯粹的消费型增值税,直到把不动产纳入增值税可抵扣范围之后,才是比较纯粹的消费型增值税。

市政工程施工税率

市政工程施工税率是指在市政工程施工过程中,根据国家税收政策,对工程款项中所含税金的比例。

在我国,市政工程施工税率受增值税政策的影响,随着政策的调整,税率也会发生变化。

本文将围绕市政工程施工税率的相关内容展开讨论,包括税率种类、税率计算方法以及政策变化对市政工程施工税率的影响等方面。

一、税率种类市政工程施工税率主要包括以下几种:1. 增值税税率:市政工程施工过程中,一般纳税人适用的增值税税率为11%,小规模纳税人适用的增值税征收率为3%。

2. 营业税税率:目前我国已经全面实施营改增政策,市政工程施工过程中涉及的营业税已纳入增值税范畴,因此,市政工程施工过程中不再单独适用营业税税率。

二、税率计算方法市政工程施工税率的计算方法如下:1. 增值税税率计算方法:增值税税率根据工程款项计算,税前金额 = 工程款项÷ (1 + 增值税税率)。

例如,某市政工程施工合同金额为100万元,增值税税率为11%,则税前金额为100万元÷ (1 + 11%) = 89.10万元。

税金金额 = 工程款项 - 税前金额。

2. 营业税税率计算方法:由于营改增政策的实施,市政工程施工过程中涉及的营业税已纳入增值税范畴,因此,不再单独计算营业税税率。

三、政策变化对市政工程施工税率的影响1. 营改增政策的实施:营改增政策的实施,使得市政工程施工过程中的营业税税率被增值税税率所替代。

这一变化有利于减轻企业税负,简化税收体系。

2. 增值税税率调整:国家根据经济发展情况,适时调整增值税税率。

例如,为支持小微企业的发展,对小规模纳税人的增值税征收率进行下调。

这一调整有利于降低市政工程施工过程中的税负,促进市场活力。

3. 税收优惠政策:国家针对市政工程施工过程中的一些特定项目,出台了一系列税收优惠政策。

例如,对符合条件的市政基础设施项目,给予一定的税收减免。

这些政策有利于降低市政工程施工税率,推动市政工程建设的发展。

总之,市政工程施工税率受增值税政策的影响,随着政策的调整而变化。

税种税目税率代码表

名称代码税率单位税额营业税交通运输陆路运输铁路运输021101公路运输021102缆车运输021103索道运输021104其他陆路运输021105水路运输水路运输021200航空运输航空运输021300管道运输管道运输021400 0.03装卸搬运装卸搬运021500建筑业建筑建筑022100安装安装022200修缮修缮022300装饰装饰022400其他工程作业其他工程作业022500金融保险业金融贷款023101融资租赁023102金融商品转让023103金融经纪业023104其他金融业务023105保险人寿保险023201财产保险023202其他保险业务〔人寿、财产保险以外023203的业务〕邮电通信业邮政传递函件或包件024101邮汇024102报刊发行024103邮务物品销售024104邮政储蓄024105其他邮政业务024106电信电报024201电传024202024203机安装024204电信物品销售024205增值电信业务024206其他电信业务024207文化体育业文化业表演025101播映025102经营游览场所025103其他文化业025104体育业体育业025200娱乐业歌厅等工程026101歌、舞厅〔卡拉OK歌舞厅、夜总会、恋歌房、练歌房台球026102高尔夫球026103保龄球026104游戏机026105其他〔适用20%税率的工程〕026106嘻水等工程综合游乐场〔园〕026201 0.1其他〔适用10%税率的工程〕026202 0.1儿童游乐场等工程仅供儿童的游乐场或工程026301 0.05其他〔适用5%税率的工程〕026302 0.05 效劳业代理业代购代销货物027101代办进出口027102介绍效劳027103其他代理效劳027104旅店业旅店业027200饮食业饮食业027300旅游业旅游业027400仓储业仓储业027500租赁业租赁业027600广告业广告业027700其他效劳业沐浴027801理发027802洗染027803照相027804 5裱画027805打字、复印027806镌刻027807测试、化验、实验027808录音、录像027809设计、制图、晒图027810测绘、勘探027811咨询027812美术027813计算027814打包027815其他效劳业务027816转让无形资产转让土地使用权转让土地使用权028100转让商标权转让商标权028200转让专利权转让专利权028300转让非专利技术转让非专利技术028400转让著作权转让著作权028500转让商誉转让商誉028600销售不动产销售建筑物或构筑物销售建筑物或构筑物029100销售其他土地附着物销售其他土地附着物029200营业税滞纳金020211营业税罚款020212个人所得税/ / 工薪-奖金-分红工薪-奖金-分红050110工薪-奖金按5%税率征收050111工薪-奖金按10%税率征收050112工薪-奖金按15%税率征收050113工薪-奖金按20%税率征收050114工薪-奖金按25%税率征收050115工薪-奖金按30%税率征收050116工薪-奖金按35%税率征收050117工薪-奖金按40%税率征收050118工薪-奖金按45%税率征收050119工薪定额050130数月奖金050150调资050151退职费050152个人承租承包出租车050210 60出租车050220 75长途客运050230 45个人承租承包经营050240劳务报酬劳务报酬所得0503001000元以下劳务报酬3%预征率050301按20%税率征收050302按30%税率征收050303按40%税率征收050304稿酬所得稿酬所得050400特许权使用费所得特许权使用费所得050500利息、股息、红利所得利息、股息、红利所得050600财产租赁所得财产租赁所得050700财产租赁所得按10%税率050701财产租赁所得按20%税率050702财产转让所得财产转让所得050800偶然所得偶然所得050900其他所得其他所得051000个体工商户经营所得个体工商户经营所得051200个体工商户经营所得按5%税率征收051201 .05051202个体工商户经营所得按10%税率征收051203个体工商户经营所得按20%税率征收个体工商户经营所得按30%税率征051204收051205个体工商户经营所得按35%税率征收个人所得税滞纳金050091个人所得税罚款050092土地增值税/ /普通标准住宅080010宾馆、饭店、办公、写字楼080020综合楼、公寓别墅、非普通标准住宅080030个人转让存量房080040单位转让存量房080050其他080060土地增值税滞纳金080091土地增值税罚款080092城市维护建/ / 设税营业税100010消费税100020增值税100030城市维护建设税滞纳金101091城市维护建设税罚款101092车船使用税/ /乘人汽车10座以下111110 200元/辆乘人汽车11座至30座111120 250元/辆乘人汽车31座以上111130 300元/辆二轮(含轻便摩托车)摩托车111210 60元/辆小型二轮摩托车111220 60元/辆三轮摩托车111310 80元/辆机动三轮汽车111410 80元/辆载货汽车(不含挂车局部) 111420 60元/吨一般载货汽车的挂车111430 42元/吨拖板车单车吨位在20吨以下(含20吨) 11144060元/吨特种车(含吊车、工程车) 111510 36元/吨拖拉机(含手扶拖拉机) 111610 30元/吨客货三轮车112110 12元/辆排子车112120 18元/辆二轮手推车112130 4元/辆人力小三轮车112140 6元/辆兽力大车112200 30元/辆自行车112300 4元/辆客货两用车乘人局部113210 100元/辆大型拖板车单车载货吨位在20吨以上(属于20吨以下的局部〔含〕) 11341060元/吨客货两用车载货局部114210 60元/吨大型拖板车单车载货吨位在20吨以上(属于20吨以上的局部) 11441030元/吨车船使用税滞纳金110091车船使用税罚款110092房产税/ /房产原值120010税务机关估值120020年租金收入120030个人出租2.5%税率120031个人出租5%税率120032房产税滞纳金120211房产税罚款120212资源税/ / 煤炭煤炭(统配矿) 143010元/吨煤炭(非统配矿) 143020元/吨其他非金属矿原矿石灰石1440102元/吨大理石1440203元/吨花岗石1440303元/吨石英砂(石英石) 1440403元/吨莹石1440503元/吨白云石1440603元/吨耐火粘土144070 3 黑色金属矿原矿铁矿石(其他独立矿山) 145010元/吨铁矿石(其他非独立矿山) 145020元/吨锰矿石145030 2元/吨铁矿石(首钢密云铁矿) 145040 元/吨有色金属矿原矿铜矿石146010 元/吨金矿(岩金矿) 146020 元/吨金矿(砂金矿) 146030 元/50立方米资源税滞纳金140091资源税罚款140092城镇土地使/ / 用税一级150010 10元/平米二级150020 8元/平米三级150030 6元/平米四级150040 4元/平米五级150050 1元/平米六级150060 .05元/平米城镇土地使用税滞纳金150091城镇土地使用税罚款150092印花税/ /购销合同160100加工承揽合同160200建筑工程勘察设计合同160300建筑安装工程承包合同160400财产租赁合同160500货物运输合同160600仓储保管合同160700借款合同160800财产保险合同160900技术合同161000产权转移书据161100资金帐簿161210其它帐簿161220 5元权利许可证照161300 5元其它印花税161400印花税滞纳金160091印花税罚款160092企业所得税/ /企业所得税300000企业所得税滞纳金300091企业所得税罚款300092教育费附加/ /营业税510010消费税510020增值税510030教育费附加滞纳金510091教育费附加罚款510092文化事业建/ /设费广告业535070娱乐业535610文化事业建设费滞纳金535091文化事业建设费罚款535092农业税/ /农业税710010粮食折代金719890农业税滞纳金710091农业税罚款710092农业特产税/ /农业特产税720010农业特产税滞纳金720211农业特产税罚款720212耕地占用税/ /耕地占用税730010耕地占用税滞纳金730091耕地占用税罚款730092契税/ /土地使用权出让749850土地使用权转让749860房屋买卖749870房屋赠与749880房屋交换749890契税滞纳金740091契税罚款740092农牧业税附/ /加收入农牧业税附加收入750010农业税附加费759890农牧业税附加收入滞纳金750091农牧业税附加收入罚款750092外商投资企/ /业土地使用费旅游饭店用地769830商业效劳用地769840办公住宅用地769850工业用地769860娱乐场用地769870科研教育用地769880种植养殖业用地769890外商投资企业土地使用费滞纳金760091外商投资企业土地使用费罚款760092城市房地产/ / 税房产原值890001税务机关估值890002城市房地产税滞纳金890091城市房地产税罚款890092车船使用牌/ / 照税乘人汽车10座以下881110 120元/辆乘人汽车11座至30座881120 140元/辆乘人汽车31座以上881130 160元/辆二轮(含轻便摩托车)摩托车881210 32元/辆小型二轮摩托车881220 20元/辆三轮摩托车881310 48元/辆机动三轮汽车881410 48元/辆载货汽车(不含挂车局部) 881420 48元/吨一般载货汽车的挂车881430 元/吨拖板车单车吨位在20吨以下(含20吨) 88144048元/吨特种车(含吊车、工程车) 881510 48元/吨拖拉机(含手扶拖拉机) 881610 24元/吨客货三轮车882110 12元/辆排子车882120 18元/辆二轮手推车882130 4元/辆人力小三轮车882140 6元/辆兽力大车882200 30元/辆自行车882300 4元/辆客货两用车乘人局部883210 60元/辆大型拖板车单车载货吨位在20吨以上(属于20吨以下的局部〔含〕) 88341048元/吨客货两用车载货局部884210 48元/吨大型拖板车单车载货吨位在20吨以上(属于20吨以上的局部) 88441048元/吨车船使用牌照税滞纳金880091车船使用牌照税罚款880092 地税部门其他罚没收入罚款滞纳金200091地税部门其他罚没收入200092。

税率怎么算公式是什么

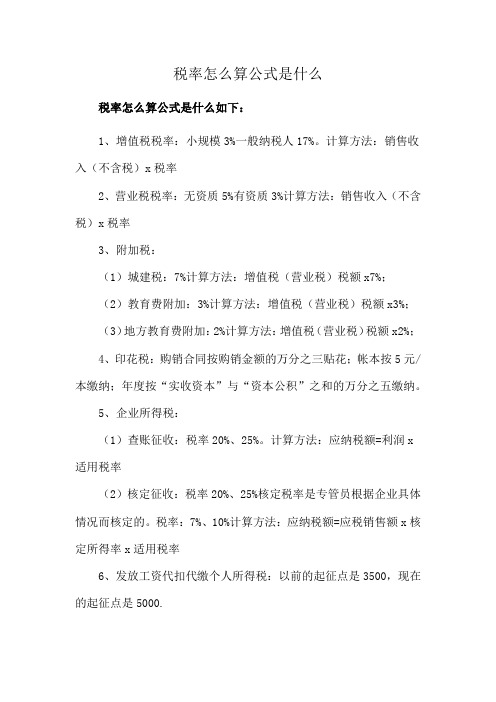

税率怎么算公式是什么

税率怎么算公式是什么如下:

1、增值税税率:小规模3%一般纳税人17%。

计算方法:销售收入(不含税)x税率

2、营业税税率:无资质5%有资质3%计算方法:销售收入(不含税)x税率

3、附加税:

(1)城建税:7%计算方法:增值税(营业税)税额x7%;

(2)教育费附加:3%计算方法:增值税(营业税)税额x3%;

(3)地方教育费附加:2%计算方法:增值税(营业税)税额x2%;

4、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳;年度按“实收资本”与“资本公积”之和的万分之五缴纳。

5、企业所得税:

(1)查账征收:税率20%、25%。

计算方法:应纳税额=利润x

适用税率

(2)核定征收:税率20%、25%核定税率是专管员根据企业具体情况而核定的。

税率:7%、10%计算方法:应纳税额=应税销售额x核定所得率x适用税率

6、发放工资代扣代缴个人所得税:以前的起征点是3500,现在的起征点是5000.。

第一部分 营业税改征增值税减免税备案类

第一部分营业税改征增值税减免税备案类(1)个人转让著作权一、业务概述对个人转让著作权免征增值税。

二、政策依据1、•财政部、国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知‣(财税[2011]111号附件三)2、国家税务总局关于印发†税收减免管理办法(试行)‡的通知‣(国税发…2005‟129号)。

三、纳税人应提供主表及份数1、•增值税税收优惠事项备案表‣3份;四、纳税人应提供的资料1、著作权登记证明;2、签订个人转让著作权业务合同复印件(需注明与原件相符)。

五、纳税人申请办理的时限业务发生时。

(2)残疾人个人提供应税服务一、业务概述对残疾人个人提供应税服务免征增值税。

二、政策依据1、•财政部、国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知‣(财税[2011]111号附件三)2、国家税务总局关于印发†税收减免管理办法(试行)‡的通知‣(国税发…2005‟129号)。

三、纳税人应提供主表及份数1、•增值税税收优惠事项备案表‣3份;四、纳税人应提供的资料1、残疾人联合会出具的残疾人证书复印件(需注明与原件相符);2、残疾人身份证复印件(需注明与原件相符);3、残疾人个人提供应税服务业务合同复印件(需注明与原件相符)。

五、纳税人申请办理的时限业务发生时。

(3)航空公司提供的飞机播撒农药服务一、业务概述对航空公司提供的飞机播撒农药服务免征增值税。

二、政策依据1、•财政部、国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知‣(财税[2011]111号附件三)2、国家税务总局关于印发†税收减免管理办法(试行)‡的通知‣(国税发…2005‟129号)。

三、纳税人应提供主表及份数1、•增值税税收优惠事项备案表‣3份;四、纳税人应提供的资料1、航空公司签订提供飞机播撒农药服务业务合同复印件(需注明与原件相符)。

五、纳税人申请办理的时限业务发生时。

最新各行各业税种,税率表汇总

现行最新!最全!税种及税率!企业所得税、个人所得税、增值税、消费税、营业税、城市维护建设税、教育费附加、土地增值税、关税、印花税、房产税、车辆购置税、契税、车船税、船舶吨税、城镇土地使用税、耕地占用税、环境保护税法、资源税、烟叶税、文化事业建设费、出口货物退(免)税、企业所得税是指国家对企业的生产经营所得和其他所得征收的一种税。

它是国家参与企业利润分配,处理国家与企业分配关系的一个重要税种。

2007 年底之前,我国的企业所得税按内资、外资企业分别立法,外资企业适用1991 年第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》,内资企业适用1993 年国务院发布的《中华人民共和国企业所得税暂行条例》。

为进一步完善我国社会主义市场经济体制,为各类企业的发展提供统一、公平、规范的税收政策环境,第十届全国人民代表大会第五次会议于2007 年3 月16 日审议通过了《中华人民共和国企业所得税法》(以下简称税法),国务院于2007 年12 月28 日通过了《中华人民共和国企业所得税法实施条例》(以下简称实施条例),税法和实施条例自2008 年1 月1日起施行。

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,法人制企业所得税(总分机构汇总纳税),纳税年度按公历年计算、税率(基本税率25% )、税收优惠政策、税前扣除、境外所得税抵免、企业重组特殊政策、特别纳税调整、在年度翌年的5 月31 日或之前完成纳税申报。

企业所得税率表个人所得税个人所得税是对个人(即自然人)取得的应税所得征收的一种税。

1950 年政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。

但由于我国生产力和人均收入水平低,实行低工资制,虽然立了税种,却一直没有开征。

直至1980 年以后,为了适应我国对内搞活、对外开放的政策,我国才相继制定了《中华人民共和国个人所得税法》、《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。

生产经营所得税税率表

生产经营所得税税率表生产经营所得税是指企业在生产经营活动中所取得的纯利润,按照规定缴纳给国家的税费。

税率是计算生产经营所得税的重要指标,不同的税率适用于不同的企业和行业。

下面是生产经营所得税税率表:一、企业类型和税率1.国有企业:25%2.集体企业:25%3.股份制企业、有限责任公司、合伙企业:25%4.私营企业、个体工商户、外商投资企业:25%5.境外投资企业:25%二、行业分类和税率1.制造业(1)轻工业:25%(2)重工业:25%2.建筑业:25%3.交通运输业(1)铁路、公路、水路运输业:25%(2)航空运输业:25%4.邮电通信业:25%5.农林牧渔业(1)农业、林业:25%(2)畜牧业、渔业:25%6.商业业(1)批发业:25%(2)零售、餐饮业:25%7.金融业(1)银行、证券、保险等金融业:25%(2)信托、投资、理财等服务业:25%8.房地产业:25%9.服务业(1)旅游、娱乐、体育等服务业:25%(2)教育、卫生、文化、科研等服务业:25%(3)公共事业、环保等服务业:25%三、税前扣除项目生产经营所得税还有一些税前扣除项目,可以降低企业的纳税负担。

这些扣除项目包括:1.成本费用企业在生产经营活动中所发生的合理成本费用,可以在计算纳税前扣除。

2.职工薪酬企业在生产经营活动中支付的职工工资、福利、保险等,可以在计算纳税前扣除。

3.专项扣除根据国家税收政策,企业可以获得一些专项扣除政策,比如折旧、捐赠等。

总之,生产经营所得税是企业必须遵守的税收规定。

企业在计算纳税时,应该根据自身情况和所属行业选择相应的税率和税前扣除项目,以减轻纳税负担。

同时,企业应当积极遵守税收法规,避免出现税收违法行为。

税种税目代码-1、税种税目代码表

房屋买卖 房屋赠与 房屋交换 契税滞纳金 契税罚款

农牧业税附加收入 农业税附加费 农牧业税附加收入滞纳金 农牧业税附加收入罚款

749870 749880 749890 740091 740092

/

750010 759890 750091 750092

/

旅游饭店用地 商业服务用地 办公住宅用地 工业用地 娱乐场用地 科研教育用地 种植养殖业用地 外商投资企业土地使用费滞纳金

024101 024102 024103 024104 024105 024106

024201 024202 024203 024204 024205 024206 024207

文化业 表演 播映 经营游览场所 其他文化业 体育业 体育业

025101 025102 025103 025104

025200

050151

050152

050210 050220 050230 050240

050300 050301 050302 050303 050304

050400

60 75 45

0.03 0.2 0.3 0.4

0.2

050500

0.2

土地增值税

城市维 护建 设税

红利所得 财产租赁所 得

财产转让所 得 偶然所得 其他所得 个体工商户 经营所得

车船使用税

房产护建设税罚款

101091 101092

乘人汽车 10 座以下 乘人汽车 11 座至 30 座 乘人汽车 31 座以上 二轮(含轻便摩托车)摩托车

111110 111120 111130 111210

小型二轮摩托车 三轮摩托车 机动三轮汽车 载货汽车(不含挂车部分) 一般载货汽车的挂车 拖板车单车吨位在 20 吨以下(含 20 吨) 特种车(含吊车、工程车) 拖拉机(含手扶拖拉机) 客货三轮车 排子车 二轮手推车 人力小三轮车 兽力大车 自行车 客货两用车乘人部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以下的部分(含)) 客货两用车载货部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以上的部分) 车船使用税滞纳金 车船使用税罚款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精品文档 你我共享 腹有诗书气自华 【例题·多选题】(2009年)下列各项中,应当征收营业税的有( )。 A.境外保险公司为境内的机器设备提供保险 B.境内石油公司销售位于中国境外的不动产 C.境内高科技公司将某项专利权转让给境外公司 D.境外房地产公司转让境内某宗土地的土地使用权 【例题·多选题】 纳税人提供建筑业,以建设单位和个人作为营业税的扣缴义务人的有( )。 A.纳税人从事跨地区建筑业工程劳务 B.纳税人从事本地区建筑业工程总承包、分包方式劳务 C.纳税人实行建筑业工程总承包方式劳务 D.纳税人在劳务发生地没有办理税务登记或临时税务登记 【例题·多选题】下列经营活动中计算营业税的税率正确的有( )。 A.旅游景点经营索道取得的收入按5% B.建筑设计收入按3% C.邮政储蓄收入按5% D.金融保险业按5% 【例题·多选题】(2010).下列各项业务所取得的收入中,应按“服务业”征收营业税的有( )。 A.搬家公司从事的搬家业务 B.航空公司从事的干租业务 C.远洋运输公司从事的光租业务 D.远洋运输公司从事的程租业务、 【例题·多选题】(2011)下列各项经营行为所取得的收人中,应征收营业税的有( )。 A.国内某航空公司从美国载客入境取得的收入 B.美国某航空公司从上海载货出境取得的收入 C.在京某外国商会为会员提供培训服务取得的收入 D.国内某保险公司为出口货物提供保险取得的收入 【考题·单选题】(2008年)下列各项中,符合营业税计税依据规定的是( )。 A.远洋运输企业从事程租业务以实际收取租赁费为计税依据 B.纳税人从事无船承运业务应以其向委托人收取的全部价款和价外费用为计税依据 C.远洋运输企业从事期租业务以实际收取租赁费扣除发生的固定费用的余额为计税依据 D.运输企业从事联运业务以实际收取营业额扣除支付给其他企业款项后的余额为计税依据 【例题·计算题】某建筑公司与开发区签订安装工程合同一份,为其铺设通信线路,工程价款共计300万元,其中包含由开发区提供的光缆、电缆价值80万元,月末线路铺设完工,收回全部价款;计算铺设通信线路工程应缴纳的营业税。

•【例题·计算题】某建筑公司将自建的一栋住宅楼销售给职工,取得销售收入1000万元、

煤气管道初装费5万元,代收住房专项维修基金50万元;该住宅楼的建筑成本780万元,当地省级税务机关确定的建筑业的成本利润率为15%。

•【例题·计算题】房地产公司自建写字楼18万平方米,工程成本每平方米2000元,售价精品文档 你我共享 腹有诗书气自华 每平方米3600元。当年销售自建写字楼10万平方米;将0.5万平方米自建写字楼无偿赠送给乙单位。计算该房地产公司应缴纳的营业税(当地营业税成本利润率为10%)。

•【例题·多选题】下列各项中,应计入营业税计税依据的有( )。

A.总承包额中的分包额 B.通讯线路工程所使用的电缆、电线等设备价款 C.修缮工程所耗用的原材料及其他物资和能源动力价款 D.建筑工程所使用建筑材料价款 【例题·单选题】某银行第二季度买卖企业债券出现负差55万元;第三季度购买企业债券共支付564万元,其中包括各种税费0.7万元;第三季度转让企业债券取得收入690万元,在转让企业债券过程中,支付各种税费1.1万元。该银行第三季度上述业务应纳营业税税额( )万元。

A.3.55 B.3.53 C.3.59 D.6.3 【例·单选题】下列各项金融保险业务的营业税计税依据,表述正确的是( )。 A.一般贷款业务计税依据为利差收入 B.转让股票计税依据为卖出股票的全部收入 C.金融中间业务的计税依据为佣金的全部收入 D.融资租赁的计税依据为向承租者收取的全部价款 【例题·单选题】2010年10月,某广告公司为客户制作广告并取得广告业务收入300万元,发生广告制作支出14万元,向媒体支付广告发布费60万元;所属打字复印社取得营业收入54万元,购买纸张发生支出30万元;举办培训班并提供咨询服务取得收入38万元,同时发生资料费支出2万元。 2010年10月该广告公司应缴纳营业税( )万元。 A.11.05 B.13.19 C.14.35 D.16.60

•【例题·计算题】某生产企业2009年11月发生以下业务:

(1)转让10年前建成的旧生产车间,取得收入1200万元,该车间的原值为1000万元,已提取折旧400万元。 (2)转让一宗土地的使用权、取得转让收入600万元。该宗土地系于2007年11月份接受丙公司抵债时取得,抵债时该宗土地作价500万元,2009年11月其账面余值为490万元。 要求:计算该企业应缴纳的营业税。 【例题·计算题】某广告公司4月发生以下业务:取得广告业务收入为94万元,营业成本为90万元,支付给某电视台的广告发布费为25万元,支付给某报社的广告发布费为18万元。经主管税务机关审核,认为其广告收费明显偏低,且无正当理由,又无同类广告可比价格,于是决定重新审核其计税价格(核定的成本利润率为16%)。 要求:计算该广告公司当月应纳营业税税额。

•【例题·多选题】关于营业税的计税依据,下列表述正确的是( )。

A.单位转让抵债所得的土地使用权,以全部收入为计税营业额 B.融资租赁业务以租金收入总额减去出租货物成本后的余额为计税营业额 C.远洋运输企业从事期租业务以实际收取租赁费扣除发生的固定费用的余额为计税依精品文档 你我共享 腹有诗书气自华 据 D.纳税人从事无船承运业务,按“服务业”计算纳税,以向委托人收取的全部价款和价外费用扣除其支付的海运费、报关费、港杂费和装卸费后的余额为计税营业额 【例题·单选题】某邮局2008年1月份取得报刊发行收入200 000元,邮寄业务收入300 000元,信封、信纸销售收入40 000元,其它邮政业务收入60 000元。该邮局当月应缴纳营业税( )。 A.16 800元 B.18 000元 C.25 000元 D.30 000元

【例题·单选题】(2011)某物业管理公司负责某商场的物业管理,该公司2010年7月份共向商场收取费用100万元,其中:清洁费45万元、绿化费25万元、代商场支付电费20万元、水费10万元。该物业公司7月份应交营业税( )。 A.2.5万元 B.2.75万元 C.3.5万元 D.5万元

•【例题2·计算题】(2009年,6分)

某服务公司主要从事人力资源中介服务,2009年2月份发生以下业务: (1)接受某用工单位的委托安排劳动力,取得该单位支付的价款共计50万元。其中,40万元用于支付劳动力的工资和社会保险费,2万元用于支付劳动力的住房公积金; (2)提供人力资源咨询服务取得收入40万元; (3)提供会议服务取得收入30万元; (4)在中国境内接受境外企业的远程业务指导(境外企业未派人来华),支付费用20万元; (5)借款给某单位,按同期银行贷款利率收取资金占用费10万元; (6)转让接受抵债所得的一处房产,取得收入800万元。抵债时该房产作价500万元。 要求:计算回答,每问需计算出合计数。 (1)计算受托安排劳动力业务应缴纳的营业税。 (2)计算提供人力资源咨询服务应缴纳的营业税。 (3)计算提供会议服务应缴纳的营业税。 (4)计算接受境外企业远程业务指导所付费用应代扣代缴的营业税。 (5)计算收取的资金占用费应缴纳营业税。 (6)计算转让房产应缴纳的营业税。

•【例题3·计算题】(2010年,5分)某知名财经网站,具有增值电信业务经营资质,2010年

3月发生以下业务: (1)开展“金牌理财师”远程培训业务,取得培训费收入130万元,向学员配套培训教材取得收入70万元。 (2)发布网络广告,取得广告收入5000万元,其中支付某动漫设计室设计费l000万元。 (3)自行开发的“钱通”证券分析软件已完成国家版权局的登记手续,转让著作权给香港某证券研究机构,获得转让收入200万元。 (4)2009年度上市公司财经信息数据库光盘10000张,每张售价l000元:光盘交付使用后通过网络为客户提供远程技术支持,另取技术服务费l00万元。 要求根据以上资料,按以下顺序回答问题,每问需计算出合计数。 精品文档 你我共享 腹有诗书气自华 (1)计算远程培训及教材业务应缴纳的营业税。 (2)计算网络广告业务应缴纳营业税。 (3)计算软件转让业务应缴纳营业税。 (4)计算远程技术支持业务应缴纳的营业税。

•【例题4·计算题】(2011年,6分)

某高校退休教师钟某,2010年10月与他人合资成立公司制的税务师事务所,注册资本50万元,钟老师占股60%,另约定股东对开办初期的运营设施不足有筹措义务。钟老师准备将自己拥有的一辆二手车和一套门面房注资或协议出租给事务所,可供选择的方案有以下两种: 方案1:二手车作价30万元作为注册资本投入,门面房以年租金3万元出租给事务所使用。 方案2:门面房作价30万元作为注册资本投入,二手车以年租金3万元出租给事务所使用。 要求:根据上述资料,按序号回答下列问题(无需计算金额) (1)方案1中,钟老师二手车注资行为是否需要纳增值税(营业税)?简要说明理由。 (2)方案1中,钟老师门面房出租行为应缴纳哪些税费。 (3)方案2中,钟老师门面房注资行为是否需要纳增值税(营业税)?简要说明理由。 (4)方案2中,钟老师二手车出租行为应缴纳哪些税费。

【例·单选题】按《营业税暂行条例实施细则》规定,企业下列行为属于兼营应税劳务与货物或非应税劳务的有( )。 A.运输企业销售货物并负责运输所售货物 B.饭店开设客房、餐厅从事服务业务并附设商场销售货物 C.商场零售商品并附设快餐城提供就餐服务 D.建筑公司为承建的某项工程既提供建筑材料又承担建筑、安装业务 【例·计算题】地处县城的某建筑工程公司具备建筑业施工(安装)资质,2009年发生经营业务如下: (1)总承包一项工程,承包合同记载总承包额9000万元,其中建筑劳务费3000万元,建筑、装饰材料6000万元。 又将总承包额的三分之一转包给某安装公司(具备安装资质),转包合同记载劳务费1000万元,建筑、装饰材料2000万元。 (2)工程所用建筑、装饰材料6000万元中,4000万元由建筑工程公司自产货物提供,2000万元由安装公司自产货物提供。 (3)建筑工程公司提供自产货物涉及材料的进项税额236万元已通过主管税务机关认证,相关的运输费用30万元有合法票据。 根据上述资料。按下列序号计算有关纳税事项: (1)建筑工程公司承包工程应缴纳的营业税和城市维护建设税及教育费附加; (2)建筑工程公司转包工程应代扣代缴的营业税和城市维护建设税及教育费附加; (3)建筑工程公司承包工程提供的自产货物应缴纳的增值税。