ACCA《P1专业会计师》基础复习(3)

ACCA新科目:战略商业领袖-SBL考试大纲详解

ACCA新科目:战略商业领袖-SBL考试大纲详解9月开始,新的考试科目-战略商业领袖(StrategicBusiness Leader “SBL”)已正式取代P1《Governance,Riskand Ethics公司治理,风险和道德》和P3《Businessanalysis 商业分析》考试正式实行,作为ACCA全新的考试科目,SBL《战略商业领袖》主要学习什么内容呢?其考试大纲与P1/P3有什么区别?下面跟着楷博财经ACCA小编一起来看看吧~SBL课程内容简介SBL《企业战略领导者(StrategicBusiness Leader)》课程内容包括公司治理、战略领导力、战略管理、风险管理、信息技术与数据分析、组织控制、财务分析、创新与变革管理8大部分内容,共32个核心知识,155个考点及5个职场专业技能。

Part A战略领导力主要介绍职业道德、领导力和组织文化及职业道德规范和公共利益,这与PartB的内容相互关联,因为有较高职业道德、负责任的企业战略领导者是良好的公司治理的有力保证。

PartB公司治理部分介绍了代理关系下的整个企业的治理。

主要聚焦点是在会计师与审计师的支持与控制下,董事会成员的角色及其对组织的利益相关者负有的责任。

Part C战略管理主要包括战略分析定位、评估各种战略方案从而做出最适合本企业的战略选择,并实施所选择的战略方案。

在进行Part C的战略选择和执行战略方案时,企业战略领导者必须对风险做出全面的分析、评估与控制。

因此,Part D中对如何识别风险、评估风险和控制风险做了详细阐述。

Part E通过在整个企业使用IT、云计算、电子商务来进行信息管理、企业控制、财务运作与商业运营。

Part F通过内部审查、内部控制来支持并良好的实施公司治理,也为战略领导层在做决策时,判断做出的决策是不是合规提供参照依据。

Part G通过使用F2、F5、F9中的财务管理和管理会计的核心技术,分析企业或组织目前的业绩与状况,为战略领导层的决策提供财务依据。

探讨DeAngelo模型之下的我国注册会计师审计质量

探讨DeAngelo模型之下的我国注册会计师审计质量刘一苇【摘要】Audit Quality is the vitality of CPA,represents its authority and objectivity, thus, this paper is based on the DeAngelo audit model,make a analysis of the main factors which influences the audit quality,and combined with the basic situation of many registered accountant audit firms,and reference to the domestic and foreign typical audit failure case,analyzes the overall audit quality of registered accounting profession, the result showed low.%审计质量是注册会计师行业的生命力,代表着其权威性和客观公正性,本文以DeAngelo审计模型为基础,分析了影响审计质量的主要因素,结合多个注册会计审计所的基本情况,并借鉴了国内外典型的审计失败案例,分析了我国注册会计行业的整体审计质量,结果显示较低.【期刊名称】《电子测试》【年(卷),期】2015(000)020【总页数】3页(P105-107)【关键词】DeAngelo模型;注册会计师;审计质量【作者】刘一苇【作者单位】西安外国语大学商学院,陕西西安,710016【正文语种】中文【中图分类】F239.43目前,国内外关于注册会计师审计质量的研究已经很多,但主要是从质量控制规范(如质量控制准则)、内部质量控制制度、质量控制手段、方法、途径等微观层面进行分析,然后从技术方面对审计质量提出改进建议。

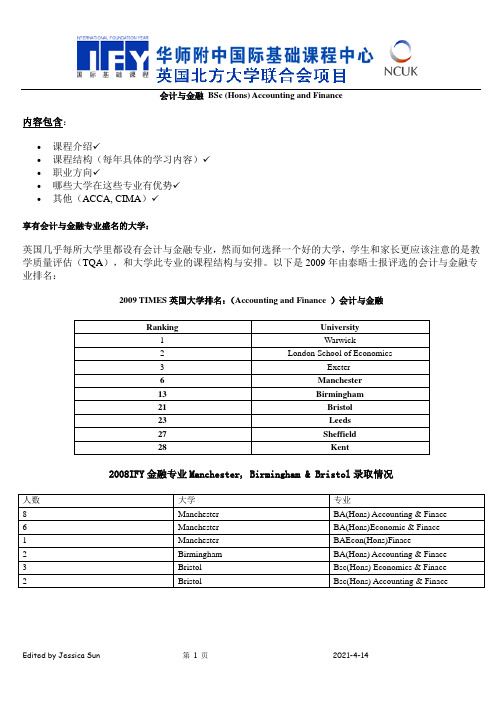

会计与金融 BSc (Hons) Accounting and Finance

Ranking

University

1

Warwick

2

LondonSchoolof Economics

3

Exeter

6

Manchester

13

Birmingham

21

Bristol

23

Leeds

27

Sheffield

2

Birmingham

BA(Hons) Accounting & Finace

3

Bristol

Bsc(Hons) Economics & Finace

2

Bristol

Bsc(Hons) Accounting & Finace

课程介绍与结构(/undergraduate/courses/search/atoz/course/?code=05151):

以下是曼彻斯特大学关于会计金融的课程安排:

Level1第一年(/undergraduate/courses/modules/)

Code(s)课程号码

Course Module Title课程名称

Credits学分

BMAN10501

会计与金融BSc (Hons)Accounting andFinance

内容包含:

课程介绍

课程结构(每年具体的学习内容)

职业方向

哪些大学在这些专业有优势

其他(ACCA,CIMA)

享有会计与金融专业盛名的大学:

英国几乎每所大学里都设有会计与金融专业,然而如何选择一个好的大学,学生和家长更应该注意的是教学质量评估(TQA),和大学此专业的课程结构与安排。以下是2009年由泰晤士报评选的会计与金融专业排名:

上海大学ACCA国际项目相关介绍

上海大学ACCA国际项目相关介绍上海大学ACCA国际项目相关介绍上海大学是市属、国家“211工程”重点建设的综合性大学,拥有理、工、文、法、史、经济、法律、管理等学科的综合性大学。

上海大学始终深入贯彻国际化战略和人才强校战略。

指导战略贯彻实施以来,中外合作办学稳步发展,学校已与31个国家145所高校签署校际合作协议,与16个国家的37所高校建立了校际学生交流关系。

学校建有2个中外合作办学学院,并已与北美洲、欧洲、亚洲等地区的大学合作建立了4所孔子学院。

上海大学毕业生素以“知识面宽广、综合素质高、创新能力强、发展后劲足”而受到用人单位的青睐,学校2010年被教育部评为首批50所“就业经验典型高校”之一,2012年毕业生初次就业率达98.52%。

ACCA英国皇家特许公认会计师公会是最早进入中国的国际会计师组织,也是目前在中国认可程度最高的国际财经职业资质,目前在中国已经有超过71所高校开设了ACCA专业,有4.1万名学员正在学习ACCA,这些专业由于其毕业生就业率高,起薪优厚,在高考中的录取分数均在各招生专业中领先。

2009年9月,ACCA公会与上海大学签署相关合作协议,正式将ACCA课程植入相关专业的教学计划内。

近年来,我校学生在ACCA公会的国际考试中取得了优异的成绩。

ACCA是英国皇家特许公认会计师公会(The Association of Chartered Certified Accountants)的简称,成立于1904年,是国际学生最多、规模发展最快、世界领先的专业会计师公会。

ACCA 公会是国际会计准则理事会(IASB)创始成员和国际会计师联合会(IFAC)成员,自1988年进入中国发展,二十余年来,为中国会计事业的发展做出了长足的贡献。

在中国,ACCA 已与80余所“211”“985”高校开设ACCA方向班。

上海大学ACCA国际项目学习模式● ACCA 国际注册会计师方向在上海大学,以3年的时间学习会计与金融基础课程、英国ACCA特许公认会计师公会的专业课程(F1-F9),参加全球考试,取得ACCA颁发的`相关资质,同时达到英国大学本科入学的英语要求IELTS 6.0/6.5,可衔接进入合作英国大学的本科最后一年进行课程学习。

四川外国语大学2017年财务管理(ACCA)卓越人才教改班招生简章

四川外国语大学2017年财务管理(ACCA)卓越人才教改班招生简章为培养高综合素质和高学术水平的、能够胜任国际范围竞争的,国际化财会、金融和投资领域的复合型高端人才,提升本院国际化教育和教学水平。

四川外国语大学国际商学院与楷博财经、ACCA成都代表处将在2017年应届经济、管理、法学专业新生中进行二次招生,开办第7界“财务管理(ACCA)卓越人才教改班”。

一、“财务管理(ACCA)卓越人才教改班”简介1、ACCA简介The Association of Chartered Certified Accountants(简称ACCA,特许公认会计师公会)成立于1904年,总部设在英国伦敦,是当今世界上规模最大、发展最快的全球性专业会计师组织,以培养国际性的高级财务管理专家、财务总监、投资融资经理、金融行业高管著称。

其高质量的课程设计,高标准的考试要求,高水平的考试安排,赢得联合国和大量国际性组织的高度评价,更为众多的跨国公司和专业机构所推崇。

ACCA执业资格证书全球公认,被誉为“财会领域的MBA证书”。

ACCA现有会员、毕业生和学员约30 万人,分布在160 多个国家和地区。

大部分会员在政府机构、大型跨国企业、著名会计师事务所、咨询公司以及证券金融企业担当重要职务。

ACCA课程全面、完善及先进兼备,现已被联合国采用作为全球会计课程的蓝本。

2、已开设此类教改班的其他国内部分高校重庆大学、重庆工商大学、重庆理工大学、重庆交通大学、西安外国语大学、东北财经大学、大连外国语大学、中国人民大学,四川大学、四川师范大学、浙江大学、南京大学、中山大学、东北财经大学、上海财经大学(国际教育学院)、天津财经大学、华东交通大学、江西财经大学国际学院、西安交通大学海外留学服务中心,浙江工商大学、杭州电子科技大学、西安邮电学院、北京物资学院等。

3、ACCA卓越人才教改班的培养目标该教改班学生除掌握财务管理专业主干课程知识和技能外,须掌握良好的跨文化商务交流能力,能用流利通畅的英语从事国际商务交流和沟通,掌握国际注册会计师需具备的专业知识,专业技能和应用能力,具有高综合素质和高学术水平、能够胜任全球化背景下国际财会、金融和投资领域工作的高端复合型人才。

东方立品简介

东方立品简介北京东方立品国际教育科技有限责任公司是一家培训国际财务和金融类职业资格证书的专业机构。

所培训的项目有:国际注册会计师(ACCA)、国际注册金融分析师(CFA)、国际管理会计师(CIMA)、美国管理会计师(CMA)、企业内部审计师和财经英语等。

凭借雄厚的师资力量、系统化的教学模式和优质学员服务,致力于为国家培养财会、金融和管理领域的国际高端复合型人才。

我们的使命是“向学员提供精益专注的品质教育,让学员早日成为栋梁之才,实现自己的人生价值”;我们的服务理念是“品质、实用、精益”。

每位东方立品的学员都将会受到我们一站式的贴心服务,包括为学员办理注册、各种咨询、售后服务、监督学习、考前辅导、申请会员和就业指导等。

东方立品所独创的“答疑系统”和“线上自习室”为学员快速通过考试保驾护航。

东方立品讲师团队东方立品的老师们最低学历达到硕士研究生以上,具有多年海外留学经验及大型外资企业、国企、内资私营企业的工作背景,担任过或正在从事着财务和管理工作的各个领域,能够理论与实际完美结合,打开了学员的眼界,多年的ACCA教学经验积累将赋予学员更多精彩课程内容以及绝妙的考试技巧。

目前很多学员在老师们的带领下取得了优异的成绩,多名学员顺利拿到了ACCA会员资格。

(1)讲师: 徐开金(Richard Xu),主讲:F1、F4、F8、P1、P5、P7清华大学(总会计师方向)MBA, 特许公认会计师ACCA会员,具有多年海外留学工作经验,有十几年大型国企财务工作经验。

上课富有激情,讲解详细,深入浅出,他本人在两年时间内以自学的方式通过ACCA所有考试,对ACCA考试有独特的学习方法和应试技巧。

目前全身心投入ACCA教学和研究,他认真负责的教学态度和幽默风趣的教学风格引来诸多ACCA学员的青睐。

教学成绩(a)F4全球第一获得者的导师2012年6月培养了一名F4全国第一;2013年6月培养了一名F4全球第一;2014年6月培养了一名F4全国第一2014年6月同时培养了一名P7全国第一。

地方本科院校ACCA成建制培养模式探讨

龙源期刊网 地方本科院校ACCA成建制培养模式探讨作者:张黄朱纪红徐飒来源:《教育界·下旬》2017年第08期【摘要】高校开设ACCA班是培养高素质的国际会计人才的有效途径。

文章从ACCA班目标定位出发,从课程设置、师资队伍等方面讨论了地方本科院校开设ACCA班的现状和面临的问题,并针对性地提出了建议。

【关键词】ACCA;会计国际化;目标定位【基金项目】湖南工学院2014年校级教研教改项目(JY201432),湖南省教学研究改革项目(湘教通〔2015〕291号),湖南省教学研究改革项目(湘教通〔2014〕247号)。

一、前言随着世界经济一体化和会计准则国际化的加速,ACCA得到了越来越多的跨国企业和包括普华永道(PwC)、德勤(DTT)在内的国际顶尖会计事务所的认可,由此催生了中国ACCA 考证的热潮。

出于提高专业影响力和招生就业率等原因,加上高顿、中博、楷博等财经教育机构的推动,自2001年西安交大、上海财经大学等高校开设全日制ACCA成建制班以来,中国共有近百所高校开设了ACCA成建制班。

国内多数学者肯定了ACCA专业教育对于中国高校会计专业教育模式、会计人才培养质量的积极影响,但不可否认的是,高校和ACCA的合作在办学定位、课程设置等方面仍有不少的问题。

近几年地方本科院校开设的ACCA成建制班的数量呈急速上升趋势,但其以应试为目的的会计人才培养模式和培养效果如何,还有待时间来检验。

二、地方本科院校ACCA班的现状地方普通院校在开设ACCA成建制班时,通常采取“全合作”的模式,将ACCA课程的教学任务全部委托给合作的知名财经教育机构,本校教师仅讲授通识基础课程和中文专业基础课程。

在新生入学时,学校会进行多种形式的宣传活动,介绍ACCA的基本信息、证书含金量、报考条件以及就读ACCA班的优势等内容,吸引新生咨询报名。

在ACCA建班前,高校通常会联合培训机构组织入校二次选拔。

鉴于新生大学学习尚未开始,专业水平未知,多数选拔仅对学生的英语水平进行测试,个别还会通过面试了解学生的家庭背景、性格爱好和沟通交流能力。

acca考试制度

The global body for professional accountants

ACCA Qualification 注册与考试报名指引2012

The global body for professional accountants

注册时间指引.

The global body for professional accountants

您将在此页面填写所需添加的学历或资格证明。

您可在此输入学校或学院名称, 在下拉菜单中选择国家以 及毕业时间。 注:如您在输入学校全称后,如Jinan University,未能 在下表中找到相应的院校,请尝试输入关键字,如Jinan, 点击“Find”,再次进行搜寻。

凡符合搜寻条件的学校或学院将显示在此, 您可点选 所需选择的学校或学院。

如果遗忘密码, 系统将向您提问一条安全 性问题,通过答案来核实您的身份。 系统 将在此区域收集您的问题和答案。 如果不填写,将无法自行申请密码!

此处为验证码,验证码能有效地防止来自外 部的恶意攻击。完整填写后,请点击“Next”

The global body for professional accountants

点击“Next”,进入“exam status”页面,相关免考 评估信息将显示于“exam status”页面。 如所提交申请资料并未达到申请ACCA资格最低要求, 并且您未能提供其他学历和资格证明,系统将建议 您修改申请为FIA。

The global body for professional accountants

此页为上一页面的延续

请在此选择“ACCA Qualification”, 在下拉菜单中选择您的居住国,点击 “Apply Now”

CMA优财宣讲赵一诺解读

全球已有37000名CMA认证持有者活跃在世界经济的舞台 上,由于美国注册管理会计师能够推动绩效发展、控制企 业经营风险,推动企业财务转型,一直被誉为企业“战略 军师”,CMA因此一直被誉为国际财务界的MBA,在发展 市场经济中发挥着重要的作用。

2010年3月1日,国资委向下属各大央企和国企下发《关于举办注册管 理会计师(CMA)职业资格认证培训的通知》,要求各企业选拔财务 管理人员参与CMA培训,限额100人。10月11日,中央企业CMA国际 化人才培训班顺利开班。 为落实《国家中长期人才发展规划纲要》精神,加强中央企业国际化人 才队伍建设,2011年1月,国资委再次下发红头文件,要求中央企业选 拔优秀职员参加2011年中央企业注册管理会计师(CMA)培训班。

IBM公司已经支持了CMA认证长达“数十年”,并自2002年期,每年 投资举办公司内部的CMA复习课程,由公司承担员工的课程及考试的 全部费用。多年以来,此课程的规模从最初的12人调整到约20人。参 加课程的员工全部来自IBM公司财务部门的各个层级。

全球广告、市场营销、公司传播领域的领导者,奥姆尼康(Omnicom )集团于2007年开始与IMA合作,推出现场CMA指导课程,以此作为 向职员提供的一个公司内部职业发展项目。课程、教材及考试的费用均 由公司承担,参加课程的职员均由他们的经理进行推荐。此项目已扩展 到其全球的子公司。

速度放缓 稳步发展 稳步发展

Hale Waihona Puke 体系完备,实战落地区别于传统的财务会计,可以帮助员工参与到关于企业发展方向的战略决 策过程中,帮助公司创造更多价值。 取得CMA认 证意味着学员拥有了广泛的专业知识,掌握了超众的管理技 能,并在分析、管理、评估和控制企业战略性决策上面能够提出专家性的 建议。此外,取得CMA认证还 意味者学员拥有了高水准的职业道德修养。

中南林业科技大学本科专业指导性教学进程计划必修课

b04010830

毕业论文(会计学ACCA)

12周

12

12

考查

合计

29

2

3

1

1

2

4

16

表四中南林业科技大学本科专业指导性教学进程计划(第二课堂)

专业:会计学ACCA特色班

课程名称

学时

学分

开课学期

课程归口

军事训练

2周

1

1

武装部、学工部

大学生职业发展与就业指导实践

22

0.5

8

各学院(分学期进行,第8学期录入成绩)

2

32

32

2

考查

a04012280

成本会计学1

2

32

32

2

考查

a04011810

EXCEL在会计中应用

2

32

32

2

考查

a04012300

企业税务筹划

2

32

32

2

考查

a19020630

证券投资学

2

32

32

2

考查

a04012310

会计理论研究前沿

2

32

32

2

考查

小计(需选五门课程)

6

96

96

6

合 计

16

表一中南林业科技大学本科专业指导性教学进程计划(必修课)

专业: 会计学ACCA特色班

课

程

类

别

课程

编码

课 程 名 称

学

分

课 内 学 时

各学年、学期计划学分安排

考

核

方

式

总

学

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA《P1专业会计师》基础复习(3)

本文由高顿ACCA整理发布,转载请注明出处

2.Agency theory

2.1 Definition of agency relationship

“A contract under which one or more persons (the principals)engage another person (the agent)to perform some service on their behalf which involves delegation some decisions making authority to the agent.”

<1> Agents: one person is employed by others (principal)to carry out a task on their behalf.

<2> Principles: one person employs others (agent)to carry out a task on his behalf.

<3> Agency is acting on behalf of another (principal)in dealing with others.

2.2 Accountability and fiduciary duty

<1> Accountability: in the context of agency, means that the agent is answerable under the contract to his principal and must account for the resources of his principal and the money he has gained working on his principal’s behalf.

<2> Fiduciary duty: a duty imposed upon certain persons because of the position of trust and confidence in which they stand in relation to another.(Directors own a fiduciary duty to the company not to individual shareholders)

a. Full disclosure of information held by the fiduciary (agent)

b. A strict duty to account for any profit received as a result of the relationship

c. A duty to avoid conflicts of interest

<3> Accountability in agency theory and corporate governance

a. Performance: agent has a contractual obligation to perform agreed legal task with reward be paid.

b. Obedience: agent must act strictly in accordance with his princip al’s lawful and reasonable instruction.

c. Skill: agent should maintain the standard of professional skill and care.

d. Personal performance: agent owes a duty to perform his task himself and not to delegate, except a few special circumstances (required by law, etc)

e. No conflict of interest: agent owes a duty not to conflict of interest with his principal.

f. Confidentiality: agent must keep confidence with principal’s affairs even after the agency relationship has ceased.

g. Benefit: agent must hand over all benefit to his principal unless it is allowed to retain.

2.3 Agency in the context of corporate governance

2012ACCA《P1专业会计师》基础课程讲义(3)

2.4 Agency problems and agency costs

<1> Agency problems in delegation

a. The principal and agent have a conflict of interest, or they have different attitude in risk management.

b. It is difficult and expensive for the principal to verify what the agent is actually doing (introduce mechanisms to control; spend time, money and resource to monitor)。

<2> Agency costs

a. The principal spend time, money and resources to monitor the activities of agents. (Information Asymmetry)

b. To introduce mechanisms to control the activities of the agent

<3> Resolving the agency problem: alignment of interest

a. Profit-relate pay / economic value added pay

b. Reward manager with shares: management buy-in/buy-out, managers become joint owner-managers.

c. Executive share option (ESOPs):increase in company value lead to increase in share price.

d. Monitoring mechanisms (monitor mangers’ behavior):NEDs, management audit, additional report, and significant shareholder engagement.

2.5 Transaction costs theory

<1> Definition: companies try to keep as many transactions as possible in-house (vertical integration)in order to reduce uncertainties about dealing with suppliers (purchase price and quality)。

a. Search and information costs (find the supplier)

b. Marketing, bargaining and decision costs (purchase component)

c. Policing and enforcement costs (monitor quality)

<2> Relationship with agency theory

a. Difference: transaction costs theory focus on opportunistic; agency theory focus on agency problem and costs

b. Similar: they all deal wit h conflict of interest, managers should pursue shareholders’ best interests rather than their own

更多ACCA资讯请关注高顿ACCA官网:。