香港公司会计审计需要什么资料文件

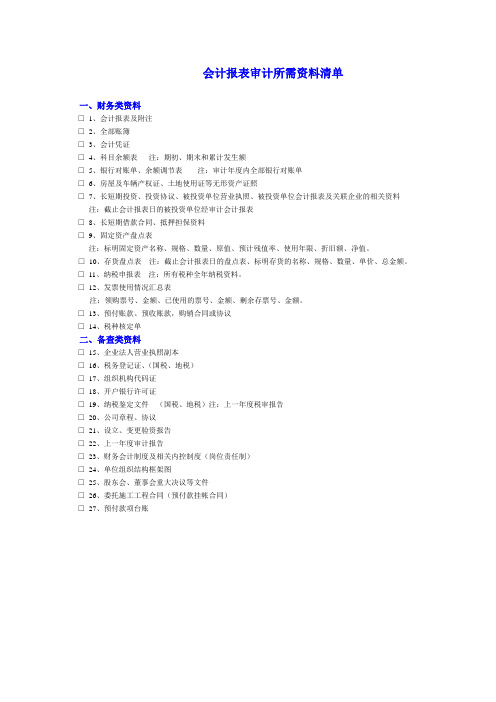

会计报表审计所需资料清单

会计报表审计所需资料清单

一、财务类资料

□1、会计报表及附注

□2、全部账簿

□3、会计凭证

□4、科目余额表注:期初、期末和累计发生额

□5、银行对账单、余额调节表注:审计年度内全部银行对账单

□6、房屋及车辆产权证、土地使用证等无形资产证照

□7、长短期投资、投资协议、被投资单位营业执照、被投资单位会计报表及关联企业的相关资料注:截止会计报表日的被投资单位经审计会计报表

□8、长短期借款合同、抵押担保资料

□9、固定资产盘点表

注:标明固定资产名称、规格、数量、原值、预计残值率、使用年限、折旧额、净值。

□10、存货盘点表注:截止会计报表日的盘点表、标明存货的名称、规格、数量、单价、总金额。

□11、纳税申报表注:所有税种全年纳税资料。

□12、发票使用情况汇总表

注:领购票号、金额、已使用的票号、金额、剩余存票号、金额。

□13、预付账款、预收账款,购销合同或协议

□14、税种核定单

二、备查类资料

□15、企业法人营业执照副本

□16、税务登记证、(国税、地税)

□17、组织机构代码证

□18、开户银行许可证

□19、纳税鉴定文件(国税、地税)注:上一年度税审报告

□20、公司章程、协议

□21、设立、变更验资报告

□22、上一年度审计报告

□23、财务会计制度及相关内控制度(岗位责任制)

□24、单位组织结构框架图

□25、股东会、董事会重大决议等文件

□26、委托施工工程合同(预付款挂帐合同)

□27、预付款项台账。

香港会计师出具的4种审计意见的审计报告

香港会计师出具的4种审计意见审计报告很多人都知道香港公司需要做审计,但却不清楚审计意见有哪些?香港公司审计报告主要有以下四种审计意见:无保留意见 Opinnion保留意见 Qualified opinion否定意见 Adverse opinion不发表意见 Disclaimer of opinion1.无保留意见的审计报告是最普通的审计报告。

当注册会计师认为会计报表符合审计合法性与公允性,没有在审计过程中受到限制,且不存在应当调整或披露而被审计单位未予调整或披露的重要事项时,应当出具无保留意见的审计报告。

2.保留意见适用于被审计单位没有遵守国家发布的企业会计准则和相关会计制度的规定,或注册会计师的审计范围受到限制。

只有当注册会计师认为会计报表就其整体而言是公允的,但还存在对会计报表产生重大影响的情形,才能出具保留意见的审计报告。

如果公司近几年没有上市或贷款的打算,保留意见的审计报告其实对公司并没有影响。

如果注册会计师认为所报告的情形对会计报表产生的影响极为严重,则应出具否定意见的审计报告或无法表示意见的审计报告。

3.只有当注册会计师确信会计报表存在重大错报和歪曲,以至会计报表不符合国家发布的企业会计准则和相关会计制度的规定,未能从整体上公允反映被审计单位的财务状况、经营成果和现金流量,注册会计师才出具否定意见的审计报告。

注册会计师应当依据充分、适当的证据,进行恰当的职业判断,确信会计报表不具有合法性与公允性时,才能出具否定意见的审计报告。

4.只有当审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至无法确定会计报表的合法性与公允性,注册会计师才可出具无法表示意见的审计报告。

无法表示意见不同于否定意见,它仅仅适用于注册会计师不能获取充分、适当的审计证据的情形。

比如做账时间太长,十年只出一份不活跃报告,但是票据的保存时间是七年,没有办法确认客户在此期间是否有其他活动等等,注册会计师就只能据此出不发表意见。

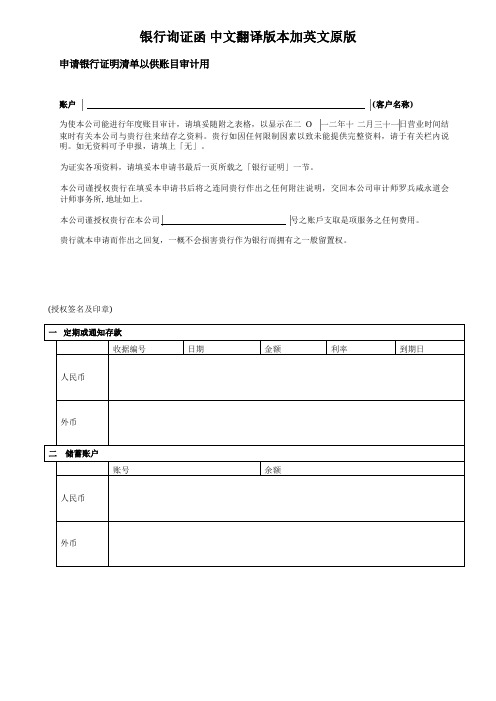

香港公司审计银行询证函-Bank-Confirmation-香港会计师事务所需要-中文翻译版本加英文原版

银行询证函中文翻译版本加英文原版申请银行证明清单以供账目审计用账户 (客户名称)为使本公司能进行年度账目审计,请填妥随附之表格,以显示在二O一二年十二月三十一日营业时间结束时有关本公司与贵行往来结存之资料。

贵行如因任何限制因素以致未能提供完整资料,请于有关栏内说明。

如无资料可予申报,请填上「无」。

为证实各项资料,请填妥本申请书最后一页所载之「银行证明」一节。

本公司谨授权贵行在填妥本申请书后将之连同贵行作出之任何附注说明,交回本公司审计师罗兵咸永道会计师事务所,地址如上。

号之账戶支取是项服务之任何费用。

贵行就本申请而作出之回复,一概不会损害贵行作为银行而拥有之一般留置权。

(授权签名及印章)1 此外,银行也可随附相关之银行融资信函。

此等融资信函未有包括的任何相关资料必须另行载列于此。

2 银行担保的常见例子有财务担保、预付款担保、船务担保和履约保证、投标保证金和保留债券担保。

如担保的性质未明,建议银行就银行证明清单中所用的项目提供额外注释。

3衍生工具合同 / 结构性产品合同的常见例子有远期利率协议、股份期权合同、期货合同、掉期安排、贵金属合同、商品合同和结构性产品。

如衍生工具合同 / 结构性产品合同的性质末明,建议银行就银行证明清单中所用的项目提供额外注释。

REQUEST FOR BANK CONFIRMATIONDear Sirs,A/C: Mount Eastern Holdings(Hong Kong)Co,LimitedFor the purposes of our annual audit please complete the attached form to show the following information relating to our affairs with your bank as at the close of business on 30st September 2012. For each item, please state any factors which may limit the completeness of your reply; if there is nothing to report, st ate “NONE”.Please confirm the position by completing the section headed “Bankers’ Confirmation” on the final page of this request. You are hereby authorised to return this request after completion together with any remarks you may have to our auditors, Messrs. Xing Hua (Hong Kong) CPAs Limited at the address above. Please also send a duplicate copy of the first bank statement after the close of business on 30st September 2012 for each current account which we hold with you direct to our auditors at the above address. You are hereby authorised to debit any charge for this service to our account number __015-549140-838___.It is understood that your reply to this request will in no way prejudice your rights in respect of your General Lien as Bankers.Yours faithfully,(Authorised Signature/s and Chop)1Alternatively, banks may complete this section by attaching the relevant bank facility letters. Any relevant information not included in such letters should be separately included above.2Common examples of guarantees include financial guarantees, advance payment guarantees, shipping guarantees and performance bond, bid bond and retention bond guarantees. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the guarantee is not readily apparent.3Common examples of derivative contracts / structured product contracts include forward rate agreements, option contracts, futures contracts, swap arrangements, option contracts, bullion contracts, commodity contracts and structured products. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the derivative contract / structured product contract is not readily apparent.* Please delete as appropriate.。

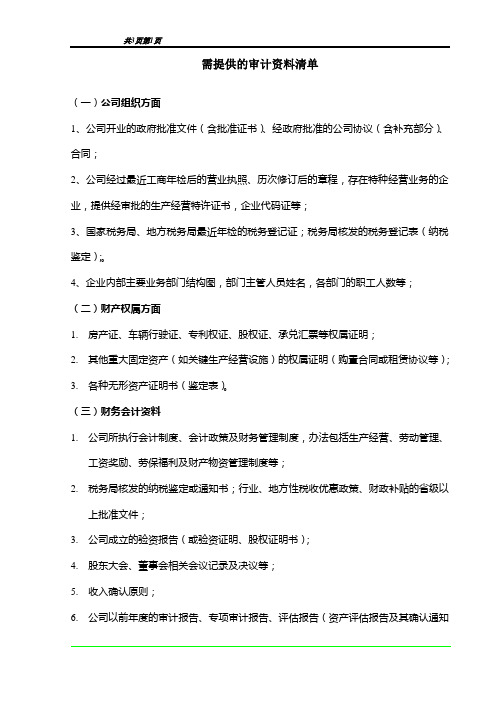

一般公司需提供的审计资料清单

需提供的审计资料清单(一)公司组织方面1、公司开业的政府批准文件(含批准证书)、经政府批准的公司协议(含补充部分)、合同;2、公司经过最近工商年检后的营业执照、历次修订后的章程,存在特种经营业务的企业,提供经审批的生产经营特许证书,企业代码证等;3、国家税务局、地方税务局最近年检的税务登记证;税务局核发的税务登记表(纳税鉴定);。

4、企业内部主要业务部门结构图,部门主管人员姓名,各部门的职工人数等;(二)财产权属方面1.房产证、车辆行驶证、专利权证、股权证、承兑汇票等权属证明;2.其他重大固定资产(如关键生产经营设施)的权属证明(购置合同或租赁协议等);3.各种无形资产证明书(鉴定表)。

(三)财务会计资料1.公司所执行会计制度、会计政策及财务管理制度,办法包括生产经营、劳动管理、工资奖励、劳保福利及财产物资管理制度等;2.税务局核发的纳税鉴定或通知书;行业、地方性税收优惠政策、财政补贴的省级以上批准文件;3.公司成立的验资报告(或验资证明、股权证明书);4.股东大会、董事会相关会议记录及决议等;5.收入确认原则;6.公司以前年度的审计报告、专项审计报告、评估报告(资产评估报告及其确认通知书);7.公司各循环的内部控制流程(购货、生产、销货、固定资产增减、费用列支等);8.公司2008年12月份的会计报表(资产负债表、损益表、现金流量表和会计报表附注)纸版和电子版。

9.公司2008年12月31日的各科目发生额及余额表(一级到最末级)纸版和电子版。

10.2008年所有银行账户(含零余额及本年度销户)的对账单及余额调节表;11.2008年12月31日的存货盘点表及存货状况说明;12.2008年12月31日的固定资产明细清单(名称、规格型号、数量、购入日期、原值、折旧年限、残值率、累计折旧、净值)及财产保险单,其中如有未使用、不需用固定资产应单列明细表;13.递延资产(长期待摊费用)摊销、预提政策或依据及明细表;14.借款之外的公司债务(指公司自身债务)合同、抵押及担保协议;15.以公司资产对其他单位(包括集团内和集团外)提供抵押担保的清单,相关协议;16.对外投资清单;17.一般纳税人的年终增值税申报表,其他各项税费(所得税、营业税费及附加)的年终申报表18.制造费用、管理费用、销售费用、财务费用明细表;19.外汇登记证及涉及外汇业务的有关资料。

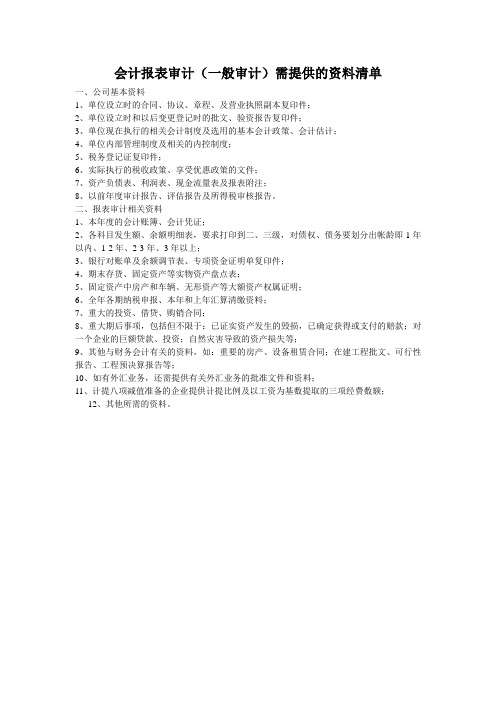

会计报表审计(一般审计)需提供的资料清单

会计报表审计(一般审计)需提供的资料清单

一、公司基本资料

1、单位设立时的合同、协议、章程、及营业执照副本复印件;

2、单位设立时和以后变更登记时的批文、验资报告复印件;

3、单位现在执行的相关会计制度及选用的基本会计政策、会计估计;

4、单位内部管理制度及相关的内控制度;

5、税务登记证复印件;

6、实际执行的税收政策、享受优惠政策的文件;

7、资产负债表、利润表、现金流量表及报表附注;

8、以前年度审计报告、评估报告及所得税审核报告。

二、报表审计相关资料

1、本年度的会计账簿、会计凭证;

2、各科目发生额、余额明细表,要求打印到二、三级,对债权、债务要划分出帐龄即1年以内、1-2年、2-3年、3年以上;

3、银行对账单及余额调节表、专项资金证明单复印件;

4、期末存货、固定资产等实物资产盘点表;

5、固定资产中房产和车辆、无形资产等大额资产权属证明;

6、全年各期纳税申报、本年和上年汇算清缴资料;

7、重大的投资、借贷、购销合同;

8、重大期后事项,包括但不限于:已证实资产发生的毁损,已确定获得或支付的赔款;对一个企业的巨额贷款、投资;自然灾害导致的资产损失等;

9、其他与财务会计有关的资料,如:重要的房产、设备租赁合同;在建工程批文、可行性报告、工程预决算报告等;

10、如有外汇业务,还需提供有关外汇业务的批准文件和资料;

11、计提八项减值准备的企业提供计提比例及以工资为基数提取的三项经费数额;

12、其他所需的资料。

香港公司银行询证函-BankConfirmation-香港公司审计核数用-香港会计师事务所需要

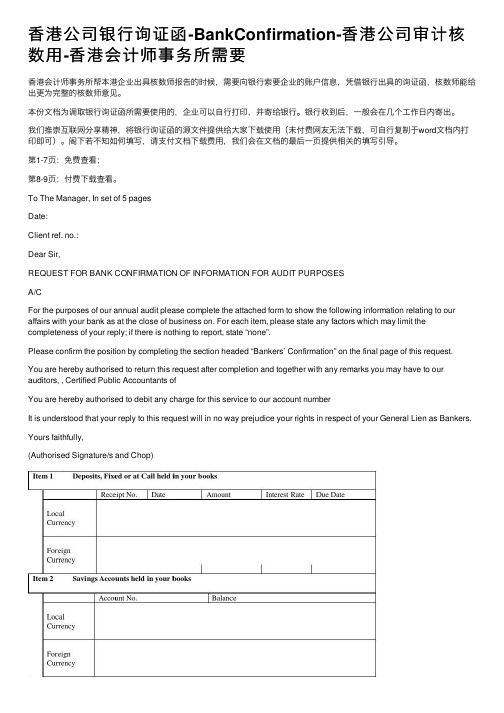

⾹港公司银⾏询证函-BankConfirmation-⾹港公司审计核数⽤-⾹港会计师事务所需要⾹港会计师事务所帮本港企业出具核数师报告的时候,需要向银⾏索要企业的账户信息,凭借银⾏出具的询证函,核数师能给出更为完整的核数师意见。

本份⽂档为调取银⾏询证函所需要使⽤的,企业可以⾃⾏打印,并寄给银⾏。

银⾏收到后,⼀般会在⼏个⼯作⽇内寄出。

我们推崇互联⽹分享精神,将银⾏询证函的源⽂件提供给⼤家下载使⽤(未付费⽹友⽆法下载,可⾃⾏复制于word⽂档内打印即可)。

阁下若不知如何填写,请⽀付⽂档下载费⽤,我们会在⽂档的最后⼀页提供相关的填写引导。

第1-7页:免费查看;第8-9页:付费下载查看。

To The Manager, In set of 5 pagesDate:Client ref. no.:Dear Sir,REQUEST FOR BANK CONFIRMATION OF INFORMATION FOR AUDIT PURPOSESA/CFor the purposes of our annual audit please complete the attached form to show the following information relating to our affairs with your bank as at the close of business on. For each item, please state any factors which may limit the completeness of your reply; if there is nothing to report, state “none”.Please confirm the position by completing the section headed “Bankers’ Confirmation” on the final page of this request.You are hereby authorised to return this request after completion and together with any remarks you may have to our auditors, , Certified Public Accountants ofYou are hereby authorised to debit any charge for this service to our account numberIt is understood that your reply to this request will in no way prejudice your rights in respect of your General Lien as Bankers. Yours faithfully,(Authorised Signature/s and Chop)由此往下是需要付费查看的指引⽂件,经由本⼈整理确保⽆误。

企业年度审计所需提供资料清单.

企业年度审计所需提供资料清单

1、所审年度会计报表(盖企业公章

2、所审年度所有银行12月31日的银行对账单(只是12月31日的银行对账单

3、所审年度1-12月份的增值税纳税申报表复印件

4、企业借款合同复印件

5、企业最近的验资报告复印件

6、有财政拨款的提供拨款文件

7、固定资产清单(1月和12月、固定资产折旧表(1月和12月、本

年新增固定资产明细表

8、无形资产、长期待摊费用摊销明细表

9、存货盘点表(含相关负责人员签字和加盖企业公章

10、现金盘点表(含相关负责人员签字和加盖企业公章

11、公司章程复印件

12、企业营业执照复印件、企业的国税、地税税务登记证复印件、企业组织机构代码证复印件、企业批准证书复印件、外汇登记证复印件

13、审计业务约定书、管理层声明书(盖企业公章

14、首次接受本所审计的企业,提供上年度审计报告、外汇收支报告

15、现场审计时需提供会计账簿、会计凭证

16、财务软件做账的需提供财务账套文件

17、会计主要负责人联系电话(办公电话注:上述所有复印件资料均需加盖企业公章。

审计需要公司提供的资料清单

25 收入明细表(按客户分)、采购明细表(按供应商分) 26 大额销售、采购合同(2019年度发生额前十客户、供应商) 27 期末大额预付、预收款合同及付款(收款)回单 28 2019年度政府补助文件(如有) 29 2019年末有涉及诉讼的,提供判决资料(已决)或未决诉讼情况说明(未决) 30 投资性房地产2019年末评估报告 31 其他审计需要资料 32 需要提供年报审计会计师事务所项目负责人姓名、联系电话、邮箱信息

2019年度合并范围内各公司需要提供以下资料:

1 管理层声明书、存货声明书(见附件A23-1、D9)(落款日期不要填) 2 企业营业执照、税务登记证、组织机构代码证或三证合一复印件 3 2019年度报表 4 2019年1-12月,1-末级科目余额表(电子版) 5 2020年1月凭证序时薄(电子版) 6 填写电子版“附注模板”,详见附件1:单体附注模板-2019

大额往来款填写函证信息及往来询证函并盖章,应收(预收)、应付(预付)发生额、余 12 额分别前10名的客商,其他往来资产类函证金额比例达到报表金额的80%,负债类达到70%

往来询证函模板见附件4、附件5

13

填写被函证单位(全部开户银行、大额往来客商)联系人、地址、联系方式等信息(函证 信息表后附)

14

7 银行已开立结算账户清单(基本户打印)

8

基本户9年销户的需要提供销户当 月的对账单及销户资料)

9 银行询证函(全部账户,包含零余额和2019年销户的账户)。询证函模板见附件2:银行询 证函

10 征信报告(人行打印)

11 各项往来明细表(分账龄、标注款项性质)。模板见附件3:往来明细表

长期应收款、长期应付款、长期股权投资(合并范围内的长投不发)全部发函,长期往来 使用往来询证函模板(询余额);长期股权投资询证函模板见附件6

会计报表审计所需资料清单

会计报表审计所需资料清单

会计报表审计是指各类企业中期会计报表,年度会计报表审计,判断其是否在所有重大方面遵循了企业会计准则及会计制度的规定,是最常规的审计业务。

通常提供给公司的股东、上级单位,以及政府主管部门。

财务类资料:

1、会计报表及附注

2、全部账目

3、会计凭证

4、科目余额表1级至末级的期初、期末和累计发生额

5、银行存款对账单、余额调节表全部银行存款对账单

6、房屋、车辆产权证明

7、长短期投资,投资协议、被投资单位营业执照、被投资单位会计报表截止会计报表日的被投资单位经审计会计报表

8、长短期借款合同,抵押担保资料

9、固定资产盘点表标明固定资产各称、规格、数量、原值、预计残值、使用年限、折旧额、净值

10、存货盘点表截止会计报表日的盘点表,标明存货的名称、规格、数量、单价、总金额

11、纳税申报表及缴款书所有税种全年纳税资料

12、发票使用情况汇总表领购票号、金额;已使用的票号、金额;剩余的票号、金额备查类资料

13、营业执照工商

14、税务登记证国税、地税

15、组织机构代码证书质量监督局

16、纳税鉴定文件国税、地税

17、公司章程、协议工商备案

18、设立、变更验资报告

19、以前年度审计报告

20、财务会计制度及相关内部控制制度

21、单位组织结构框架图

22、股东会、董事会重大决议等文件

23、房屋租赁协议。

香港特准特马资料2022

香港特准特马资料2022二.申报公司做账前的准备做帐前的准备:三.注册香港公司做帐报税办理时间办理时间:从客户将单据送交我司算起,视客户帐务繁简程度,根据客户要求和报税时间的安排,整个做帐、核数、报税的时间约需10天至3个月不等。

四.香港公司做帐、核数、报税流程评估、报价、商洽后签订做帐报税协议==》预交款项==》整理单据,帐务处理==》做帐完毕==》付尾款==》交由核数师审计==》审计完毕==》报告交股东签署==》会计师持签署的审计报告去政府报税==》相关文件返还客户。

注册香港公司并不需要拥有香港合法身份。

世界上任何一个国家的公民都可以注册香港公司。

大陆个人也可以注册香港公司,在大陆的个人或企业注册香港公司基本上都是委托代理公司办理的。

因此,注册香港公司的流程就非常简单,您只需提供香港公司设立的相关材料,其它一切手续全部由泉州日聪企业管理公司代为办理。

香港公司查名非常快,可在香港注册处网站上直接查询公司的英文或中文名称,一般当场会知道你所查的香港公司名称是否可用。

1.股东和董事身份证复印件;2.股东和董事各占股份比例;3.公司中、英文名称(三个,以备侯选);4.股东和董事的常住地址注册香港公司的方式及所需时间注册全新的香港有限公司(约需时7-15工作日)1.提供公司名称由我司核名;2.年满18岁的任意国籍股东;3.股东身份证或护照复印件;4.香港注册地址(我司可提供);5.香港法定秘书一位(一般由我司提供);2022年注册香港公司的优势1.拥有健全的法律体系;2.利用香港知名度,容易获取国际信用;3.作为国际金融中心,拥有多元化的融资渠道;4.无外汇管制,资金进出自由,各种外币可以随时兑换调动,信用证业务方便快捷;5.经营范围不受限制,后续公司管理简单;6.税制简单、税率低(仅涉及利得税,税率仅为利润的16.5%);7.每年只需申报一次利得税;1.精美礼盒;2.股票本一份;3.钢印一枚;4.签字章,原子章各一枚;5.商业登记证(BR);6.公司章程20本(2本中文,18本英文);7.法团成立表格;8.注册证书(CI);9会议记录本;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海外投融资及离岸运营领航者http://www.erichina.cn

香港公司的会计账务必须由香港的专业注册会计师审计。香港公

司会计审计需要的资料较多较杂,总的来说,需要合约资料、公司注

册处及税务局资料、簿记文件、员工资料和银行文件5大类。

一、合约文件

1、租约副本

2、分期付款合约副本

3、工程合同及其他合约

4、最近车辆牌照登记副本

二、税务局及公司注册处资料

1、公司秘书文件副本

2、最近商业登记证副本

3、上年度之核书报告/核数调整/利得税计算表/利得税评税表

三、薄记文件

1、连续购货发票及购货日记账

2、连续销售发票及销售日记账

3、记录付款日期和支票号码之有关支出单据

四、员工资料

1、雇主填报雇员薪奉税副本

2、强制性公积金记录

3、员工身份证副本

4、薪金支出签收单

海外投融资及离岸运营领航者http://www.erichina.cn

五、银行文件

1、全部银行月结单及储蓄户口副本

2、入口及出口信用证月结单及单据

3、银行贷款合约及银行付款通知书

4、银行入数纸

5、支票存根

6、零用钱支出单据及收据

7、银行记录帐薄

8、零用钱帐薄