我国城镇居民储蓄存款模型的实证分析

中国居民储蓄函数模型的实证分析

毛 肖雯 李默 洁 山 东大学威 海 分校 商 学院

【 摘 要】 改革 开放 三 十 余年 来 ,随 着 国民 收入 水平 的 持 续增 加 ,居 民储 蓄存 款 更是 出现 了持 续 上升 的 长期 态 势 。“ 储蓄 ,低 消 费 ” 高 的结 构 性 矛盾 下 ,分 析影 响我 国居 民储蓄 的诸 因素 及其 作 用 比例 显得 尤 为必 要 。 文章 基 于 1992至 2009年 统 计数据 ,运 用计量 经 济 学研 究 方 法 , 得 到 我 国 居 民 储 蓄 函 数 模 型 , 并 对 各 因 素 作 用 原 因 做 现 实 分 析 。 【 键 词 】 居 民 储 蓄 函 数 计 量 经 济 学 实 证 分 析 关 中图分 类号 :F8 2 2 3 . 2文献标 识码 :A 文章编 号 :1 9 40 ( 0 ) 6 21 . — 67 2 1 o - 01 00 o 2

Y=c +c { +c } +c . +c X4 5 X5 0 l Xl 2 X2 3 X3 4. +c . 。

[】 1 孙波 . 国居 民储蓄 倾 向实 证研 究[J商业研 究 ,04 中 J. 20. [】 定祥 . 国居 民储蓄 函数及 其误 差修 正模 型[ . 2毛 我 J 运筹 与 管理 ,03 j 20 ,

源的现值 、 人力资源投入产出比等, 对于高成本引进的重要人才, 应单独分

析其成本与其创造的收益 , 以确定投资收益率 。

参考 文献 :

企业还可以编制专门的人力资源报告一 人力资源投资报告和人力资 源变动报告。 前者反映企业在本期人力资产取得成本和人力资产开发成本, 该 项投 资通 常是与 企业 利润 的增 长成 正 比的 。 后者通 过 比较人力 资 源在 期初

我国居民储蓄利率弹性实证分析

我国居民储蓄利率弹性实证分析摘要:我国居民储蓄是国民经济发展所需资金的主要来源。

我国要实现经济长久的可持续增长就必须转变经济增长方式,利率政策是我国货币政策的重要工具,是一个十分典型的外生变量。

因此,研究利率变动和居民储蓄之间的关系对于我们考察中国宏观经济的利率传导机制以及深化对利率调控手段的认识有着十分重要的意义。

而本文的主要目的是通过研究分析居民储蓄存款与名义利率及活期存款与实际利率的相关数据,进而得到我国居民储蓄的利率弹性。

关键词:名义利率;实际利率;居民储蓄存款;储蓄利率弹性一、居民储蓄利率相关理论研究根据古典经济学理论,储蓄是利率的决定因素之一,而利率的变动也会给储蓄带来反作用。

一般来说,利率越高,储蓄额就越大;反过来,利率越低,储蓄就越少。

表明储蓄与利率是正相关的。

现代经济理论对利率的研究从利率变动所引发的替代效应和收入效应两方面进行分析研究。

利率降低时,一方面会因储蓄收益的降低而引起储蓄的减少和消费的增加,这种效应被称为“替代效应”,另一方面也可能因储蓄收益的降低减少了未来的收入从而促使消费者减少当前消费和增加储蓄,以确保未来的消费水平不降低,这种效应被称为“收入效应”。

由于这两种效应对消费-储蓄替代关系的作用方向相反,因而利率变动对居民储蓄-消费替代关系的影响是不确定的。

因此,从总体来说,利率变动对居民消费与储蓄效应在理论上是无法确定的。

在这一点上,现代经济学家的观点与古典经济学家存在明显的差异。

也就说,现代经济学家虽然承认利率对居民的储蓄有重要影响,但认为二者之间不存在古典经济学家所阐述的那种明确的相关关系。

对于居民储蓄是否受利率影响,国内学者把名义利率和实际利率区分开来,利用全国的数据进行实证分析,得出了矛盾的结论:有的学者认为我国居民储蓄对实际利率有弱正相关性,对名义利率不敏感。

如在徐燕(1992)的实证分析中,发现1979-1987 年我国居民储蓄利率对实际利率变动敏感,实际利率的变化会导致储蓄额的同方向变化;有学者认为,名义利率与居民储蓄有一定的相关性,实际利率与储蓄相关性较小。

最新-我国居民储蓄和消费行为的实证研究 精品

我国居民储蓄和消费行为的实证研究□作者:江西师范大学商学院张运平王学成内容摘要:本文通过实证分析发现:多年来我国央行的利率政策对我国居民消费与储蓄行为的影响作用很小,我国居民的消费和储蓄对央行的利率变动并不敏感。

关键词:储蓄阶段消费利率政策自1993年以来,我国中央银行频繁运用利率杆杠来调节宏观经济,央行的利率政策除了对我国的投资有较大影响外,对居民的储蓄和消费行为却未能产生应有的影响。

根据我国1978-2019年历年的《统计年鉴》所提供的数据,我们注意到,随着人均收入的提高,我国的人均消费和人均储蓄也随之提高,但人均储蓄的增长势头十分迅猛,居民的边际消费倾向过低,而边际储蓄倾向上升过快。

1978年,我国人均收入才171元,到2019年则提高到4993元,增长282倍,年平均名义增长率为1463%,扣除平减指数,年平均实际增长率为824%;同期,我国人均消费也由1978年的184元增加到2019年的3791元,增长近20倍,年平均名义增长率为1369%,年平均实际增长率为82%;人均储蓄则从1978年的219元增加到2019年的8018元,增长365倍,年均名义增长2697%,年均实际增长率为2058%。

对比人均消费和人均储蓄两组数字可以看到,无论是增长率还是绝对量,储蓄的增长都远远超过消费的增长,特别是从1995年起,我国人均储蓄的增长势头似乎不可阻挡,高储蓄与低消费形成鲜明的反差。

模型的建立我们知道,影响居民当期消费和当期储蓄的原因都是非常复杂的。

影响当期消费的因素主要有:当期收入、前期消费、当期储蓄、预期消费、利率、通胀率,等等;而影响居民储蓄的主要因素有:当期收入、当期消费、预期消费、利率、通胀率,等等。

按照经典的消费和储蓄理论的解释,人的消费可分为自发性消费和引致消费,其中:自发性消费与收入无关,如果当期收入为零,消费者或者动用前期储蓄,或者举债消费;而引致消费则对当期收入有较大的敏感性。

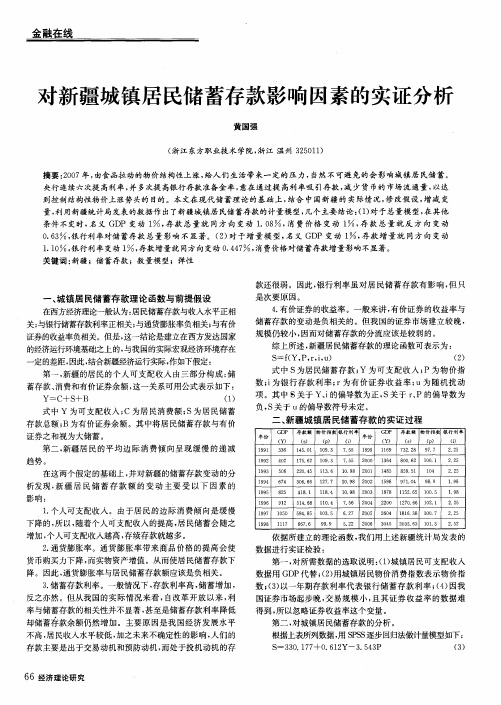

对新疆城镇居民储蓄存款影响因素的实证分析

式 中 Y 为 可支 配 收入 ; C为 居 民消 费额 ; S为居 民储 蓄

存款总额 ; B为有价证券余额。其 中将居民储蓄存款与有价

证 券之 和视为 大储蓄 。

增加, 个人可 支配 收入越 高 , 存续存 款就越 多 。

依 据所建 立 的理论 函数 , 我们 用上述 新疆 统计 局发 表 的

2通货膨胀率。通货膨胀率带来商品价格的提高会使 . 货币购买力下降, 而实物资产增值 。从而使居 民储蓄存款下

降 。因此 , 货膨胀 率 与居 民储 蓄存款 额应该 是负 相关 。 通

数据进行实证检验 :

第一, 对所需 数据 的选取 说 明 :1城镇 居 民可 支配 收入 () 数据用 G P代 替 ;2 用城镇 居 民物价 消费指 数表 示物 价指 D ()

金 融在 线

对新疆城镇居 民储蓄存款影 响 因素的实证分析

黄 国强

( 浙江 东方职 业技 术 学院 , 江 温 州 3 51) 浙 20 1

摘要:0 7 , 20 年 由食品拉动的物价结构性上涨, 给人们 生活带来一定的压力, 当然不可避免的会影响城镇居民储蓄。 央行连 续六 次提 高利 率 , 多次提 高银 行存款 准备金 率 , 并 意在 通过 提 高利 率吸 引存 款 , 少货 币的 市场 流通量 , 减 以达 到控制结构性物价上涨势头的 目 的。本文在现代储 蓄理论的基础上 , 结合 中国新疆的实际情况, 修改假设 , 增减变 量, 利用新疆统计局发表的数据作 出了新疆城镇居民储蓄存款的计量模型, 几个主要结论:1对于总量模型, () 在其他

中国城镇居民预防性储蓄实证研究

中国城镇居民预防性储蓄实证研究一、本文概述本文旨在探讨中国城镇居民预防性储蓄的实证研究。

随着中国经济的快速发展和社会转型,城镇居民的消费和储蓄行为发生了显著变化。

预防性储蓄作为一种风险应对策略,在中国城镇居民中尤为突出。

本文通过收集和分析相关数据,深入剖析了中国城镇居民预防性储蓄的现状、特点及其影响因素,旨在为政策制定者和经济研究者提供有益的参考。

本文对中国城镇居民预防性储蓄的定义和内涵进行了界定,明确了研究范围和对象。

接着,通过梳理国内外相关文献,本文总结了预防性储蓄理论的发展历程和主要观点,为后续实证研究奠定了理论基础。

在实证研究方面,本文采用了多种数据来源和分析方法,包括问卷调查、面板数据分析和计量经济学模型等。

通过对样本数据的描述性统计和回归分析,本文揭示了中国城镇居民预防性储蓄的现状、特点及其与收入、教育、年龄等因素的关系。

本文还进一步探讨了预防性储蓄与金融市场发展、社会保障制度等因素的互动关系。

本文在总结研究成果的基础上,提出了相应的政策建议和研究展望。

本文认为,优化金融市场结构、完善社会保障制度和提高居民收入水平等措施,有助于降低城镇居民的预防性储蓄意愿,促进消费和经济的可持续发展。

未来研究可以进一步拓展预防性储蓄的影响因素的分析框架,以及探讨不同区域、不同收入群体之间的差异性。

二、文献综述预防性储蓄理论源于生命周期假说和持久收入假说,由Leland 于1968年首次提出。

该理论主张,消费者为预防未来不确定性导致的消费水平急剧下降,会进行预防性储蓄。

预防性储蓄的存在意味着,在不确定性的影响下,消费者会偏离标准的欧拉方程,减少当期消费,增加储蓄。

这种消费行为的变化,反映了消费者对未来不确定性的担忧和对风险的规避。

近年来,国内外学者对中国城镇居民的预防性储蓄行为进行了大量研究。

这些研究主要围绕预防性储蓄的存在性、影响因素及其对消费和储蓄行为的影响等方面展开。

例如,(2010)利用中国城镇居民的调查数据,实证检验了预防性储蓄的存在性,并发现不确定性对预防性储蓄有显著的正向影响。

城镇居民储蓄影响因素实证分析

2 2 案 例 分 析 .

的资本 市场 健康 、 有序 的发展 , 政府 和企业 自身都 还要做 出

不 懈 的努 力 。 就 政府 从 宏 观 方 面 而 言 , 改 善 银 企 关 系 ; 要 逐

( ) 向增 发新 股 在 并 购 融 资 中 的作 用 。 1定

维普资讯

现 代 商 贸工 业 Mo enB s es aeId s y dr ui sTrd ut n n r

20 0 8年 第 8期

城 镇 居 民储 蓄 影 响 因素 实 证 分 析

周 珊 珊

( 东师 范 大 学 , 海 2 0 3 ) 华 上 0 3 6

2 实 证 分 析

先 选 定 城 镇 居 民 储 蓄 s作 为 解 释 变 量 , 定 城 镇 居 民 选

必然会存在一个最优 的储蓄率 。

据 统 计 , 国 近 年 来 的 实 际 GD 我 P平 均 每 年 增 长 9 左 可 支 配 收入 Y, 际 利 率 R, 义 利 率 , 会 养 老 ห้องสมุดไป่ตู้ 险 作 为 主 实 名 社 右 , 资 本 的 净 边 际 产 量 即 MP 而 K一 8 约 为 0 9 。我 国 的 要 的解 释 变 量 , 立 城 镇 储 蓄 回归 模 型 S a b , , 建 — + Y+ c R+

据 联 想 披 露 的数 据 , 资 完 成 及 收 购 交 割 后 , 设 优 先 业 融 资 的 需 求 联 想 集 团能 够 收 购 美 国 I M 公 司 P 个 人 投 假 B C 1 . , 想 支 付 给 I M 的 现 金 将 从 6 5亿 美 元 增 加 到 8 切 相 关 。 34 联 B . 亿 美 元 。联 想 控 股 的 持 股 量 将 会 下 降 到 4 。 这 样 , 想 3 3 联 支 付 所 用 的 现 金 全 部 来 自 投 资 者 和 所 贷 资 金 , 想 支 付 后 联

我国居民储蓄影响因素的实证分析

我国居民储蓄影响因素的实证分析作者:王雅文来源:《中国集体经济》2018年第18期摘要:改革开放以来,我国经济快速发展,但近年来我国居民消费需求却始终不振,相应的,我国居民的储蓄不断攀升,这严重制约了我国经济的发展。

文章运用2002~2014年的有关居民储蓄的数据进行了实证分析,对影响居民储蓄的因素进行了探究,并针对影响因素给出相应的建议来降低我国的高储蓄率。

关键词:居民储蓄;实证分析;影响因素一、引言我国城乡居民储蓄自二十世纪八十年代以来就呈现出迅速攀升的趋势,统计数据显示,我国城乡居民人民币储蓄存款年底余额从1978年的210.6亿元迅速增加到2014年的485261.3亿元,增长了2304倍,其增速之高世界罕见。

一方面,较高的居民储蓄给我国提供了充足的投资资金,为我国经济发展提供了经济保障。

同时,巨大的储蓄额也给我国经济发展带来了很大的压力,高储蓄率、低消费率使我国内需严重不足,严重制约了我国经济的发展,并且阻碍我国经济结构的调整及经济发展的转型。

因此,如何降低我国居民的高储蓄率,刺激消费拉动内需,促进我国经济持续健康发展尤为关键。

本文从影响我国居民储蓄的因素出发,通过建立双对数模型来对相关影响因素进行探讨并提出相关的政策建议。

二、影响因素分析在借鉴相关的参考文献的基础上,并结合有关的经济知识,本文从众多的影响因素中选择了居民可支配总收入、利率、基尼系数作为影响居民储蓄的主要因素来进行研究。

(一)居民可支配总收入居民收入与居民储蓄密切相关,居民收入越高,就会产生越多的消费剩余,从而才会有储蓄,故居民收入与居民储蓄之间是显著的正相关关系。

根据经济学理论,居民的收入只有在扣除所得税后才能进行自由支配,即可支配收入,影响居民储蓄的也主要是居民的可支配收入,所以我们选择居民可支配总收入(X1)作为解释变量。

(二)利率本文中利率选择的是名义利率,利率在一年中会进行多次调整,所以本文对利率按其持续天数进行了加权平均。

中国城乡居民储蓄存款模型(自相关性检验)

中国城乡居民储蓄存款模型(自相关性检验) 表5.3.1列出了我国城乡居民储蓄存款年底余额(单位:亿元)和GDP指数(1978年=100)的历年统计资料,试建立居民储蓄存款模型,并检验模型的自相关性。

我国城乡居民储蓄存款与GDP指数统计资料

使用普通最小二乘法估计模型,得

该回归方程的判定系数很高,回归系数很显著。

对样本量n=21,一个解释变量的模型,在

5%的显著水平下,查DW表可知,d L =1.22,d u =1.42,得到DW <d L ,说明模型中存在自相关。

这一点也可以从残差图中看出,该模式的残差图和散点图分别如下:

在残差图中,残差随着时间的变化逐次有规律的变化,先为负再为正最后为负,说明残差项存在一阶的正相关,模型估计得到的t 估计量和F 估计量不可靠,需要统计补救措施。

对原有模型进行广义差分变换得:Yt-0.9025Yt-1=B1(1-0.9025)+B2(Xt-0.9025Xt-1)+Vt 令Yt*=Yt-0.9025Yt-1 Xt*=Xt-0.9025Xt-1

使用普通最小二乘法估计模型得回归方程为:

Yt*=30.2955+0.0064Xt* Se=(3.432 9) (0.0006)

T =(8.8251) (10.4894) R^2=0.8594

F=110.0268 DW=1.7856

查表知道,对于样本容量为20的5%显著水平DW,Dl=1.20,Du=1.41。

由于DW> Du,所以模型中已经没有序列相关。

计量经济学论文

关于我国城镇居民储蓄存款模型的计量经济分析(我的姓名等信息就省略了啊呵呵)内容摘要:本文利用我国1978年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型,对我国城镇居民储蓄存款情况进行实证分析。

通过对该模型的经济含义分析得出各种主要因素对我国城镇居民储蓄存款数量的影响程度,并针对我国城镇居民存款储蓄现状提出自己的一些建议。

关键词:居民储蓄存款实证分析主要因素一、问题的提出1978年以来,随着我国国民经济的飞速发展,我国的居民储蓄也出现高速增长的态势。

进入90年代以后.我国居民储蓄存款余额始终保持在两位数的增长速度。

我国居民储蓄存款持续增长这一经济现象引起国内理论界的广泛关注。

这对我国经济的进一步增长有着有利的一面,但也会带来一定程度的负面影响。

所以国家相继出台了一系列积极的财政和货币政策,以刺激国内消费和投资需求,分流储蓄,但是居民储蓄依然持续增加。

由于居民的储蓄存款直接影响着居民的消费行为,影响着货币的供给量,进而间接影响着国家经济的发展,宏观调控的力度和效果,因此,对我国居民存款储蓄问题的深入研究就显得尤为重要,这有助于帮助大家认清现状,做出合理的决策。

虽然我们作为本科阶段的学生对这个问题的理解和研究还不够深入和透彻,但对此问题的探索有利于我们更好的掌握专业知识,了解国情,提高实际操作水平和理论联系实际、发现问题、分析问题、解决问题的能力。

二、文献综述我国有很多学者建立了许多的储蓄模型来分析各因素对居民储蓄的影响程度,但分析结论的差异很大。

整理以前的研究成果,一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入因数、利息率、物价水平、收入分配等因数的影响:1.收入因数收入是决定储蓄的重要因数,收入的变化会直接决定着储蓄的变化。

在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民的可支配收入增加,储蓄量增加;个人可支配收入减少,储蓄量减少。

我国居民储蓄函数及其实证分析

居民储蓄存款总额是我国评价经济运行情况的一个重要的总量指标,它与许多宏观经济 指标之间都存在着密切的联系。为解释居民储蓄变动的原因,有必要引进居 民储蓄函数,从 数量上分 析相 关变量 对居 民储 蓄变动 的影 响。

19 04 8 3 . 9 】 8l 10 4 35 I6 0 33 2 7 55 1 6 . I 5 31 6

I3 0 4 1 13 8 4 2 15 9 3 4 17 2 4 4 15 5 6 8 14 7 6 7

3 9 .2 6 06 3 0 9 8 60 3 9 8 6 44 4 9I3 0 6 3 7 .7 4 43 3 9 3 5 88

19 . 9 62

19 . 9 63 19 . 9 64

】9 1 97

3 4 79 5 5

3 0 49 7 8 , 3 5 n8 82

.

( 46 5 ( 43 4 (. 2 - .3 ) - .2 ) 37 ) 7

(.8 ) 1 4 1

() 2

D. =1 0 w .7 9

F= 1. 3 7 01 2

而 =1. 】4 9

式 () 中括号内数字为 t 2 检验值。式 ( )的各项检验值表明,该方程对中国居 民储蓄 2 行为的解释能力比较强,居民储蓄中 9 . 9 %的部分都可 以从模型中得到说 明。各个变量的 4 系数除股市市值外都通过 了显著性水平为 5 %的 t 检验,表 明各个变量对居 民储蓄的影响是 显著的。殷市市值的 t 检验值 为 1 8 ,虽然没有通过显著性 为 5 .4 1 %的 t 检验,但对 1%的 0 显著性水平还是显著 的,也就是说,殷市市值对居民储蓄 的影响也比较显著。D. 检验值 w 为 1 0 ,说 明方程不存在 自相关。而且.各自变量对应的方差扩大因子 ( I )的平均值 .7 9 VF 为 l. ,说明各 自变量间的共线性不是很严重,方程各系数的符号及数值 大小能较为真实 14 9 地反 映变量 之 间的关系 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国城镇居民储蓄存款模型的实证分析 摘要:我国居民储蓄多年居高不下是不争的事实,尽管国家采取了多种措施来鼓励居民消费,完善社会福利制度等措施,但是成效均不明显。本文介绍了我国1979年到2007年我国城镇居民储蓄现状,对城镇居民影响储蓄的因素进行了分析。通过建立多元线性回归模型对我国的城镇居民储蓄率变化进行实证分析。思路如下:建立全国城镇的储蓄函数,然后定量研究各年的变化差异,用经济、统计和计量分析检验,得出结论。最后根据结论,提出关于降低居民储蓄存款额的一些可行建议。因此,应从均衡发展、调整利率水平、维持合理的物价水平三方面调控城镇居民收入。

关键词: 城镇居民储蓄、收入水平、利率、价格水平 一、问题的提出 适度的储蓄能够促进国民经济的良性循环和均衡发展。主要表现在居民储蓄使银行能够有足够的资金来源为企业提供贷款,有利于国家经济的长期发展,但是居民储蓄如果达到适度的点后依然高居不下,说明了国家居民的消费欲望和能力不强,需求不足。改革开放以来,我国居民储蓄存款一直保持快速的增长势头。1991年到2007年的17年间,居民储蓄存款增长率达25倍多,1998年到2000年期间由于中央银行连续降息、政府开征利息所得税、储蓄实名制的实行等因素,居民储蓄存款的增长速度开始减缓。进入2001年以后,储蓄存款增长势头再次加快,到2007年12月末,居民储蓄存款余额已达17.25万亿元,2006年到2007年我国虽然经历了一轮巨大的牛市,增长幅度有所降低,但是总量依然高居不下。从国际角度来看,我国储蓄自80年代以来,一直列居世界前茅。这对处于高速发展的中国而言无疑是一件不好的事情,因为伴随着储蓄的超增长、消费的持续低迷将对我国经济快速稳定发展产生不利的影响。

二、理论综述 李焰的研究指出,由于流动性约束以及较低的收入水平,5O%以上的居民储蓄是用于未来特定的支出养儿、防老、购房和预防意外事件,居民储蓄的刚性特征致使利率对储蓄并不具有显著的正效应。袁志刚和宋铮认为,市场化改革不仅加大了居民所面临的系统风险,同时也加剧了居民个人所面对的个体风险。他们认为推动储蓄率不断上升的主要力量是不确定性所带来的谨慎储蓄的上升,以及由于流动性约束所造成的居民住房和教育消费水平的缓慢增长。刘建国对农村消费的一项研究表明,由于产权模糊、政府干预以及农业保险制度不健全等原因导致农民收入的不确定性程度大为提高,造成农村地区较低的消费倾向。万广华等先后运用中国1961—1998年度数据以及大样本农户家庭调查资料研究发现。中国居民消费行为在2O世纪80年代早期发生了结构性转变,流动性约束型消费者所占比重的上升以及不确定性的增大,造成了中国目前的低消费、高储蓄现象。居民的储蓄动机主要有为退休进行的储蓄、预防性储蓄、遗赠储蓄和其他储蓄动机等,为退休进行的储蓄主要是为了应付养老;预防性储蓄动机主要体现在居民为了应付将来收入下降(如失业)或意外性支出(主要是医疗支出)增加而进行的储蓄。这些研究主要是从消费函数出发,强调了利率、预防性储蓄、流动性约束和不确定性等因素对居民储蓄的影响,却没有考虑到习惯、经济增长、人口结构和社会保障等因素对储蓄率上升的贡献。

三、变量选择 一个社会的储蓄总量受很多因数的影响,根据经典西方宏观经济学理论,储蓄水平主要受收入、利息率、物价水平、食物支出、收入分配等因数的影响。

1、收入水平(Y):按照经典经济学的理论,收入是影响储蓄的第一位的因素。只有当收入超过最低的需求之后,储蓄才成为可能,在此之前都是负储蓄。而且储蓄应该与收入成同方向的变动关系。即收入增加,储蓄也增加,收入减少,储蓄也减少。但是,根据凯恩斯基本心理定律,边际消费倾向(MPC)是递减的。相应的,边际储蓄倾向(MPS)是呈递增的趋势,即随着收入的增加,储蓄以更大的比率增加,边际消费倾向会越来越低,这样,居民的消费就变少了,储蓄就增多了。

2、利率(R):利率作为消费的机会成本对储蓄产生一定的影响。传统经济学认为,在收入即定的条件下,较高的利息率会使储蓄增加。利率的升降直接影响到存款的收益。储蓄利率水平越高,消费的机会成本越大,居民就会减少当前消费,增加储蓄;反之,则会减少储蓄。由于居民具有“货币幻觉”,基于这个原因,本文采用名义利率(R)作为解释变量。但是我国自1978年以来,利率变动多次,有的时候同一年中,利率就变化几次,因此本文选用的利息率是根据当年变动月份加权平均后的一年期储蓄存款加权利率。

3、通货膨胀率(I):物价水平会导致居民户的消费倾向的改变。从而也就会改变居民户的储蓄倾向。本文用通货膨胀率来考察物价水平对储蓄率的影响。关于通货膨胀率对储蓄的影响,基本理论是通货膨胀率高,货币的价值相对来说要下降,居民害怕手中的货币贬值,尽早消费,所以储蓄会减少,通货膨胀率与储蓄成反方向的变动关系。关于通货膨胀率指标的选择有多种方式,本文采用了商品零售价指数(1978年=1O0)来计算通货膨胀率。之所以不选用上一年等于lO0 的形式是因为该指标由于样本数据的问题引起了统计不显著。

4、城镇居民基尼系数(GINI):凯恩斯认为,收入分配的均等化程度越高,社会的平均消费倾向就会越高,社会的储蓄倾向就会越低。在国际上,衡量收入分配平均状况最常用的指数是基尼系数,本文选用的是中国1979年到2007年的各年的城镇居民收入的基尼系数。

5、恩格尔系数(EN):恩格尔系数衡量食品支出总额占个人消费支出总额的比重。恩格尔定律主要表述的是食品支出占总消费支出的比例随收入变化而变化的一定趋势,揭示了居民收入和食品支出之间的相关关系,用食品支出占消费总支出的比例来说明经济发展、收入增加对生活消费的影响程度。众所周知,吃是人类生存的第一需要,在收入水平较低时,其在消费支出中必然占有重要地位。随着收入的增加,在食物需求基本满足的情况下,消费的重心才会开始向穿、用等其他方面转移。因此,一个国家或家庭生活越贫困,恩格尔系数就越大;反之,生活越富裕,恩格尔系数就越小。因此从理论上讲,恩格尔系数越高,居民用于食品的支出占消费支出总额的比重越高,用于储蓄部分的收入就越低,反之亦然。

6、被解释变量(S):在本模型中,为方便与其他统计指标进行对比分析,本文选取居民储蓄存款年底余额作为居民储蓄的代表变量。 四、模型设计 建立多元线形回归模型:

S=EGINIIRY*5*4*3*2*10

其中,0度量了截距项,它表示在没有收入的时候人们也要花钱消费,储蓄率为负。 1度量了当城镇居民收入每增长1亿元时,储蓄增长额的变动。即1是储蓄增

量的收入弹性。 2度量了当利率变动一个单位,也就是1%时,储蓄的增量的变动。

3度量了当通货膨胀率变动1%,储蓄增量的变动。

4度量了基尼系数对储蓄增量的影响。

5度量了恩格尔系数对储蓄增量的影响。 是随机误差项。 五、数据收集

年份 城镇居民储蓄存款增加额(亿元) 城镇居民收入(亿元) 一年期存款利息率(%) 通货膨胀率(%) 城镇居民基尼系数 城镇居民恩格尔系数 1979 68.6 749.0475 3.78 102 0.16 0.675 1980 148.5 914.1264 5.04 108.1 0.15 0.569 1981 220.1 1009.357 5.4 110.7 0.15 0.567 1982 313.3 1149.824 5.67 112.8 0.15 0.587 1983 438.6 1257.59 5.76 114.5 0.16 0.592 1984 642.6 1566.149 5.76 117.7 0.19 0.58 1985 923.8 1854.698 6.72 128.1 0.19 0.533 1986 1338.4 2375.313 7.2 135.8 0.2 0.524 1987 1941.7 2773.216 7.2 145.7 0.23 0.535 1988 2545.9 3382.571 7.68 172.7 0.23 0.514 1989 3650.3 4058.501 11.12 203.4 0.23 0.545 1990 5144.2 4560.049 9.92 207.7 0.24 0.542 1991 6790.9 5306.382 7.92 213.7 0.25 0.538 1992 8678.1 6520.586 7.56 225.2 0.27 0.53 1993 11627.3 8550.009 9.26 254.9 0.3 0.503 1994 16702.8 11946.17 10.98 310.2 0.28 0.5 1995 23466.7 15065.02 10.98 356.1 0.28 0.501 1996 38520.8 18051.03 9.21 377.8 0.29 0.488 1997 46289.8 20356.87 7.17 380.8 0.3 0.466 1998 53407.5 22572.76 5.02 370.9 0.295 0.447 1999 59621.8 25610.08 2.89 359.8 0.3 0.421 2000 64332.4 28828.97 2.25 354.4 0.32 0.394 2001 71188.7 32969.98 2.25 351.6 0.33 0.382 2002 86910.7 38677.3 2.03 347 0.319 0.377 2003 103617.7 44374 1.98 418.64 0.458 0.371 2004 119555.4 51143.3 2.03 434.88 0.47 0.377 2005 141050.99 59983.3 2.25 447.49 0.483 0.367 2006 161587.3 67859.4 2.34 454.24 0.50 0.358 2007 172616.11 81859.8894 4.14 476.04 0.51 0.363

五、实证分析 利用Eviews回归结果如下:

Dependent Variable: S Method: Least Squares Date: 12/28/09 Time: 12:42 Sample: 1979 2007 Included observations: 29

Variable Coefficient Std. Error t-Statistic Prob. C -10689.07 13859.84 -0.771226 0.4484 Y 2.023997 0.109194 18.53573 0.0000 R -1582.786 334.2995 -4.734634 0.0001 I 19.17761 15.61137 1.228439 0.2317 GINI 31982.44 23754.19 1.346392 0.1913 EN 16110.15 21471.21 0.750314 0.4607