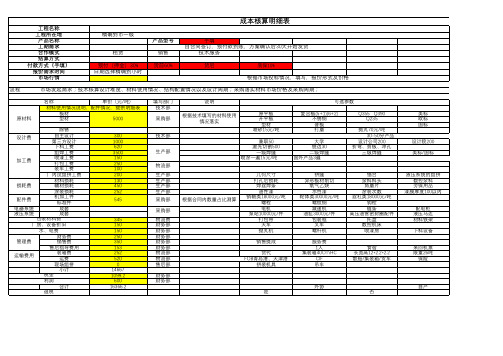

产品成本构成明细表

内外部质量成本统计明细表

罚金 索赔 差旅费

Total costs 0

外部故 障成本

退货损失

4.1 因产品质量 未达到要求而引 起退货所产生的

费用

包装损失费 运输费

退回产品净损 失

Total costs

0

折价损失

4.2 销售价与折 价之后差价

差价 Total costs

0

差旅费

保修费

4.3 为客户提供 更换零件费

维修服务

Total

37335

1366

4060 0

0 0

0 0

0 0

6560

0 0

0

0

0

0

0 0

月度质量总成本

1100 2238 3990 4990 5715 10017 4980 3300 5449 2812 1998 1366 47955

运输费

Total costs 0

2月 1708

3月 1560

4月 2840

1708 1560 2840

0

0

0

0

0

0

0

0

0

0

0

0

530 2430 2150

530 2430 2150 内部

0

0

0

0

0

0

0

0

0

0

0

0

外部故障 0

5月 5715

7 3120

5715

10017

3120 1860

内外部质量成本统计明细表

类别

项目

细则

报废损失 1.0 产品报废

原材料报废费 用

半成品报废费 用

成品报废费用 人员挑拣费

产品成本管理明细表格汇总篇2000007)

实际

标准

实际

标准

实际

标准

实际

标准

实际

标准

利

润

说明

制造费用

制造成本

毛利

销售费用

备注

实际

标准

实际

标准

实际

标准

本批成本利润

单位成本利润

汇

总

说明

本批

成本

单位成本

%

备

注

说

明

实际

标准

实际

标准

净值

原料

物料

工资制费

制造成本

毛利

净利

制表:部门经理:业务员:

产品成本控制表

批号:

客户名称

产品名称规格

订购数量

完工数量

出口条件

销货

售货价格

其他扣除金额

净价

标准单价

备注

单价

总价

单价

总价

原料成本

说明

单价

数量

金额

单位成本

备注

实际

标准

实际

标准

实际

标准

实际

标准

合计

物料成本

说明

单价

数量

金额

单位成本

备注

实际

标准

实际

标准

实际

标准

实际

标准

合计

直接工资说明ຫໍສະໝຸດ 车间1车间2品检

包装

合计

产品设计开发成本预算核算表

产品设计开发成本预算/核算表

序 号

项目

明细

预算

核算

合 计

1

工 装 费用

冲件车间

压铸车间

机修车间

零件车间

装配车间

电镀车间

注塑车间

中控车间

外协件

2。Hale Waihona Puke 产品设计试制费用设计奖

试制奖

开发工资

3。

资料费用

内部费用

委外费用

4.

零部件试制生产费用

4。1

试模费用

冲件车间

压铸车间

注塑车间

4.2

装配费用

4。3

表面处理费用

5.

试验费用(内部试验+委外测试)

内部试验费用

委外测试费用

6。

需增设备(生产设备、检测设备)

7.

人员差旅费用

8。

新产品报废损失

合计

每月成本核算明细表

每月成本核算明细表1. 引言每个企业都需要进行成本核算,以了解和管理其经营活动的成本情况。

成本核算明细表是一个重要的工具,旨在详细记录和分析企业每月的各项成本,提供准确的数据支持,帮助企业做出决策和制定策略。

本文将介绍每月成本核算明细表的编制方法和内容,以及如何使用这个工具来管理企业的成本。

2. 成本核算明细表的编制方法成本核算明细表的编制方法可以分为以下几个步骤:2.1 确定成本项目分类首先,需要确定成本项目的分类,通常包括直接材料成本、直接人工成本、制造费用、销售费用和管理费用等。

根据企业的经营情况和需要,可以对这些分类进行细分和调整。

2.2 收集成本数据收集每个成本项目的相关数据,包括发生时间、金额、产生原因等。

数据的来源可以包括采购记录、工时记录、工资单、票据等。

确保数据的准确性和完整性。

2.3 编制成本明细表根据成本项目的分类和收集到的数据,编制每月的成本明细表。

表格可以使用电子表格软件进行编制,确保排版整齐、清晰。

2.4 分析成本数据对成本明细表进行分析,计算各项成本项目的占比和变化情况。

通过比较不同月份的数据,找出成本的变动趋势和原因,为企业的成本控制提供依据。

3. 成本核算明细表的内容成本核算明细表应包括以下内容:3.1 成本项目列出每个成本项目的名称和分类,包括直接材料成本、直接人工成本、制造费用、销售费用和管理费用等。

3.2 金额记录每个成本项目的金额,以货币单位(如人民币、美元等)表示。

确保金额的准确性和一致性。

3.3 发生时间记录每个成本项目的发生时间,包括年份和月份。

这有助于分析不同时间段的成本变化情况。

3.4 产生原因描述每个成本项目产生的原因和背景,如采购原材料、支付工资、购买设备等。

这有助于更好地理解和分析成本数据。

4. 使用成本核算明细表的方法成本核算明细表可以用于以下方面:4.1 成本控制通过分析每个成本项目的金额和变化情况,找出成本的主要来源和变动趋势。

可以针对具体的成本项目制定成本控制策略,减少不必要的成本支出。

成本核算明细表

涂装损耗

配件费

机加工件 标准件

电器系统

成套

液压系统

成套

包装材料费

厂房、设备折旧

水、电费

财务费

管理费

销售费

小计

税金

利润

合计

退税

300 1000 620 3500 150 250 100 200 130 450 252

545

345 150 150 250 350 153 252 520

钩栓 链条 高压油管密封圈配件 托盘 数控机床 喷漆房

食宿 长宽高12*2.2*2.2 散船/集装箱/货车

外协

是

否

美标 欧标 国标

设计院200 美标/国标

液压系统的组拼 数控余料 劳保用品

漆膜厚度100以内

配电柜 液压马达 材料铁架 下料设备

来回机票 限重26吨

保险

自产

市场填写

备注 含运费80/120元

流程

市场发起需求;技术核算设计难度、材料使用情况、结构配置情况以及设计周期;采购落实材料市场价格及采购周期;

原材料

名称

单价(元/吨)

材料使用情况说明,配件情况,提供明细表

板材

型材

5000

除锈

设计费

自主设计 第三方设计

下料工费

组焊工费

加工费

喷漆工费 打包工费

装车工费

厂内试组拼工费

材料损耗

损耗费

辅材损耗

0 14667 1099.2

600 16366.2

填写部门 技术部

采购部

技术部

生产部

物流部 生产部 生产部 生产部 生产部 采购部

采购部 物流费 财务部 财务部 财务部 财务部 财务部 物流部 物流部 售后部

成本明细表

成本明细表成本明细表是一种用于记录企业生产过程中各项费用的明细表格。

它可以详细列出企业在生产过程中所涉及到的所有成本项目,包括原材料费用、人工费用、制造费用、运输费用等。

成本明细表的编制对于企业的成本控制和管理至关重要,可以帮助企业合理安排资源,降低生产成本,提高企业盈利能力。

成本明细表一般包括表头和表体两个部分。

表头主要包括企业名称、成本明细表编号、日期等基本信息,以及表体的标题和列名。

表体则是具体的成本项目列表,每一行对应一个成本项目,每一列对应该项目的不同方面。

编制成本明细表需要按照企业的实际情况进行分类。

一般来说,可以按照成本项目的性质进行分类,如直接材料成本、直接人工成本、制造费用、销售费用、管理费用等。

每个项目下可以再细分成多个子项目,以便更好地了解和掌握成本构成。

首先,直接材料成本是指直接投入到产品中的原材料费用。

这包括原材料的采购成本、运输成本等。

在成本明细表中,可以按照不同的原材料进行分类,如木材、钢材、塑料等。

每种原材料下可以再细分成不同规格、不同批次等子项目,以便进行进一步的分析和控制。

其次,直接人工成本是指直接参与产品制造过程中产生的人工费用。

这包括工人的工资、福利费用等。

在成本明细表中,可以按照不同的工序进行分类,如原材料加工、产品组装、包装等。

每个工序下可以再细分成不同工人、不同工时等子项目,以便更好地追踪和管理人工成本。

制造费用是指与产品制造过程相关的其他费用,如设备维护费用、研发费用等。

在成本明细表中,可以按照不同的费用项目进行分类,如设备折旧费、能源费用等。

每个费用项目下可以再细分成不同设备、不同能源来源等子项目,以便进行更精确的成本分析和控制。

销售费用和管理费用是企业运营中不可避免的费用。

在成本明细表中,可以按照不同的费用项目进行分类,如市场推广费用、人力资源费用等。

每个费用项目下可以再细分成不同渠道、不同部门等子项目,以便更好地了解和掌握费用结构,并采取相应的措施进行成本控制。

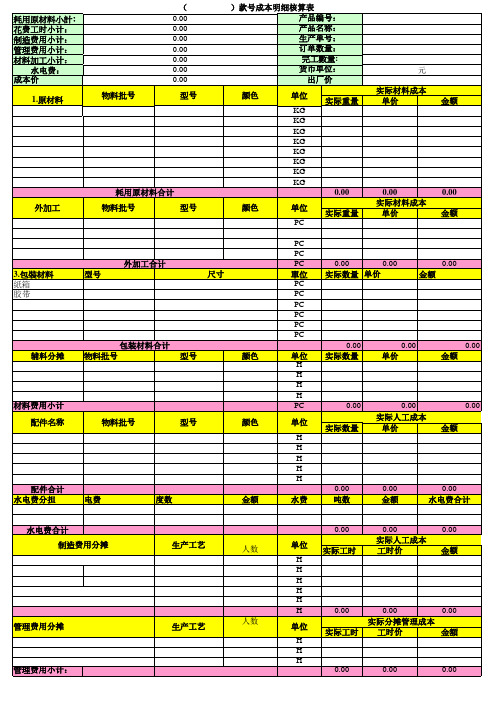

成本核算明细表

元 实际材料成本 单价

金额

耗用原材料合计 外加工 物料批号 型号 颜色 单位 PC PC PC PC 單位 PC PC PC PC PC PC 颜色 单位 H H H H PC 单位 H H H H H 配件合计 水电费分担 电费 度数 金额 水费

0.00 实际重量

0.00 实际材ቤተ መጻሕፍቲ ባይዱ成本 单价

0.00 金额

0.00 水电费合计

水电费合计 制造费用分摊 生产工艺 人数 单位 H H H H H H 管理费用分摊 生产工艺 人数 单位 H H H 管理费用小计:

0.00 实际工时

0.00 实际人工成本 工时价

0.00 金额

0.00 实际工时

0.00 0.00 实际分摊管理成本 工时价 金額

0.00

0.00

0.00

耗用原材料小計﹕ 花费工时小计: 制造费用小计: 管理费用小计: 材料加工小计: 水电费: 成本价 1.原材料 物料批号

( 0.00 0.00 0.00 0.00 0.00 0.00 0.00 型号

)款号成本明细核算表 产品编号: 产品名称: 生产单号: 订单数量: 完工數量: 货币单位: 出厂价 颜色 单位 KG KG KG KG KG KG KG KG 实际重量

外加工合计 3.包裝材料 紙箱 胶带 型号 尺寸

0.00 0.00 实际数量 单价

0.00 金额

包装材料合计 辅料分摊 物料批号 型号

0.00 实际数量

0.00 单价

0.00 金额

材料费用小计 配件名称 物料批号 型号 颜色

0.00 实际数量

0.00 实际人工成本 单价

0.00 金额

0.00 吨数

0.00 金额

成本核算表格成本核算表格

成本核算表格成本核算表格

成本核算表格1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用丁核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泵体委 外加工 费

名称 車外圓 车进油孔 钻深孔 镗孔 铣安装面 铣油杯安装面 钻安装孔 安装孔囗倒角 攻安装孔 钻¢6.5孔 ¢6.5孔口倒角 钻油杯安装孔 钻进油囗里¢4孔 油杯安装孔口倒角 攻油杯安装孔 钻出油孔 铰出油孔 钻 φ2小孔 钻限向螺钉孔 刮限向螺钉孔平面 钻攻限向螺钉孔 铰孔 绗磨 发黑 喷漆 车外圆及割槽 钻推杆凹孔 钻铰阀芯孔 阳极氧化

0.83 0.3 0.83 0.3 0.17 0.3 0.5 0.1 1 2 1 1 1 1.5 1 3.3 4.3 1.6 1.6 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.33 0.3 0.67 0.3 1.33 0.3

8 9 10 11

合计总价

工时 单价 3 0.3 1.7 5 2.5 2 1 3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3

价格 0.90 0.51 1.50 0.75 0.60 0.30 0.90 0.09 0.25 0.25 0.05 0.15 0.10 0.03 0.20 0.30 0.40 0.60 0.30 0.30 0.30 0.45 0.30 0.99 1.29 0.48 0.48 0.29 0.80 13.86

加工费 (委外、 精加工)

ቤተ መጻሕፍቲ ባይዱ

12 13 14 15 16 17 18 19

泵体自 加工费 泵体委 外表面 处理加 活塞委 外加工 费

1 2 1 2 1 2 3 4

0.96 0.3 2.67 0.3