标的股票收益率变化下备兑权证的定价_孙建全

财务管理考试计算题分析题

一.计算题1.某企业年销售产品18 000件,每件售价180元,每件零件耗用直接材料40元,直接人工本钱70元,变动性制造费用20元,固定性制造费用400 000元,企业的固定性销售及管理费用每年300 000元。

求:产品的边际总奉献、单位边际奉献、息税前利润。

(900000,50,200000)边际奉献:销售收入—变动本钱后=S—C=18000×180—(40+70+20)×18000=900000元。

单位边际奉献=单价-单位变动本钱=180-130=50元息税前利润=(S-C)-F=900000-(400000+300000)=200000元2.某股份公司于2010年1月1日发行债券,面值总额1000万元,票面利率5%,期限5年,一次付息,分期还本。

发行日市场利率为3%。

试计算该债券的发行价格。

() (1091.60)3.某投资人用100万元现金购置股票5种,其投资比重分别为20%、30%、10%、15%、35%,对应的β系数分别为1.2、1.4、1.6、0.85、2.1。

试计算该投资组合的β系数。

(1.64)4.某公司普通股每股发行价为100元,融资费率为5%,第一年末发放股利2元,以后每年增长3%。

试计算该普通股的本钱。

(5.11%)5. 某企业2021年主营业务收入净额为13800万元,全年资产平均余额为5520万元,流动资产平均余额为2208万元;2021年主营业务收入净额为15876万元,全年资产平均余额为5880万元,流动资产平均余额为2646万元。

试计算:2021、2021年的全部资产周转率(次)、流动资产周转率(次)、资产构造(流动资产占全部资产的百分比) (2021年:2.5,6.25,40%;2021年:2.7,6,45%) 6.刘小是位热心于公益事业的人,自2001年底开场,他每年都要向一位失学儿童捐款2000元。

设每年定期存款利率2%,至2021年底,小王8年的捐款相当于多少钱?(17165.82)((F/A,2%,8)=8.58291;(F/P,2%,8))7.某股票每年股利为7元,预计年增长率为5%,投资者要求的最低报酬率为10%。

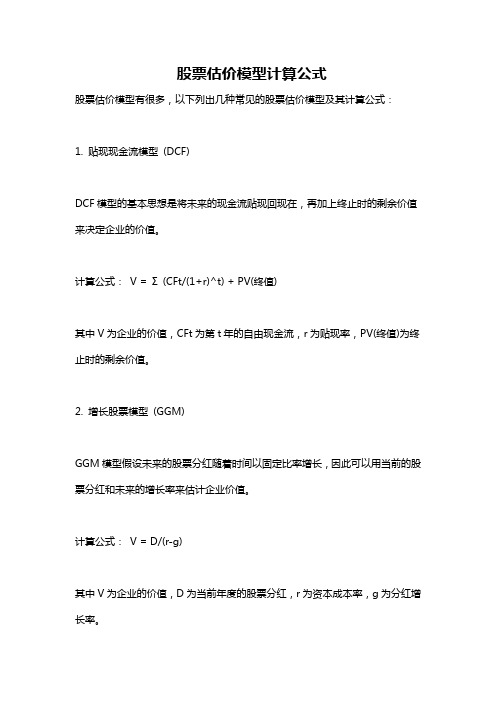

股票估价模型计算公式

股票估价模型计算公式

股票估价模型有很多,以下列出几种常见的股票估价模型及其计算公式:

1. 贴现现金流模型(DCF)

DCF模型的基本思想是将未来的现金流贴现回现在,再加上终止时的剩余价值来决定企业的价值。

计算公式:V = Σ(CFt/(1+r)^t) + PV(终值)

其中V为企业的价值,CFt为第t年的自由现金流,r为贴现率,PV(终值)为终止时的剩余价值。

2. 增长股票模型(GGM)

GGM模型假设未来的股票分红随着时间以固定比率增长,因此可以用当前的股票分红和未来的增长率来估计企业价值。

计算公式:V = D/(r-g)

其中V为企业的价值,D为当前年度的股票分红,r为资本成本率,g为分红增长率。

3. 市盈率模型(P/E)

P/E模型假设企业的股价与每股收益的比率是稳定的,因此可以用当前的每股收益和市场平均P/E比率来估计股票的公允价值。

计算公式:V = EPS x P/E

其中V为股票价值,EPS为每股收益,P/E为市盈率。

4. 资产定价模型(CAPM)

CAPM模型是衡量投资风险和回报的一种经济学模型,基于市场风险溢价和资产特有风险溢价来估计资产的预期回报率。

计算公式:r = Rf + β(Rm - Rf)

其中r为资产的预期回报率,Rf为无风险利率,β为资产的市场风险系数,Rm 为市场的预期回报率。

需要注意的是,以上的股票估价模型只是理论模型,实际应用中需要考虑估价模型的局限性以及财务数据的质量等诸多因素。

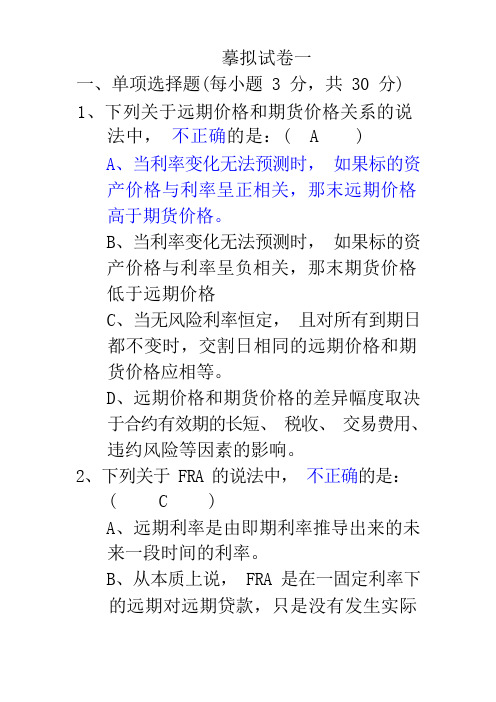

金融工程模拟题

摹拟试卷一一、单项选择题(每小题 3 分,共 30 分)1、下列关于远期价格和期货价格关系的说法中,不正确的是:( A )A、当利率变化无法预测时,如果标的资产价格与利率呈正相关,那末远期价格高于期货价格。

B、当利率变化无法预测时,如果标的资产价格与利率呈负相关,那末期货价格低于远期价格C、当无风险利率恒定,且对所有到期日都不变时,交割日相同的远期价格和期货价格应相等。

D、远期价格和期货价格的差异幅度取决于合约有效期的长短、税收、交易费用、违约风险等因素的影响。

2、下列关于 FRA 的说法中,不正确的是:( C )A、远期利率是由即期利率推导出来的未来一段时间的利率。

B、从本质上说, FRA 是在一固定利率下的远期对远期贷款,只是没有发生实际的贷款支付。

C、由于 FRA 的交割日是在名义贷款期末,因此交割额的计算不需要进行贴现。

D、出售一个远期利率协议,银行需创造一个远期贷款利率;买入一个远期利率协议,银行需创造一个远期存款利率。

3、若 2 年期即期年利率为 6.8%,3 年期即期年利率为 7.4% (均为连续复利) ,则FRA 2×3 的理论合同利率为多少?( C )A、 7.8%B、 8.0%C、8.6% D、 9.5%4、考虑一个股票远期合约,标的股票不支付红利。

合约的期限是 3 个月,假设标的股票现在的价格是 40 元,连续复利的无风险年利率为 5%,那末这份远期合约的合理交割价格应该约为( A )元。

A、 40.5B、41.4C、42.3 D、 42.95、A 公司可以以 10%的固定利率或者LIBOR+0.3%的浮动利率在金融市场上贷款, B 公司可以以 LIBOR+1.8%的浮动利率或者 X 的固定利率在金融市场上贷款,因为 A 公司需要浮动利率, B 公司需要固定利率,它们签署了一个互换协议,请问下面哪个 X 值是不可能的?( A )A、 11%B、 12%C、12.5% D、 13%6、利用标的资产多头与看涨期权空头的组合,我们可以得到与( D )相同的盈亏。

财务管理例题

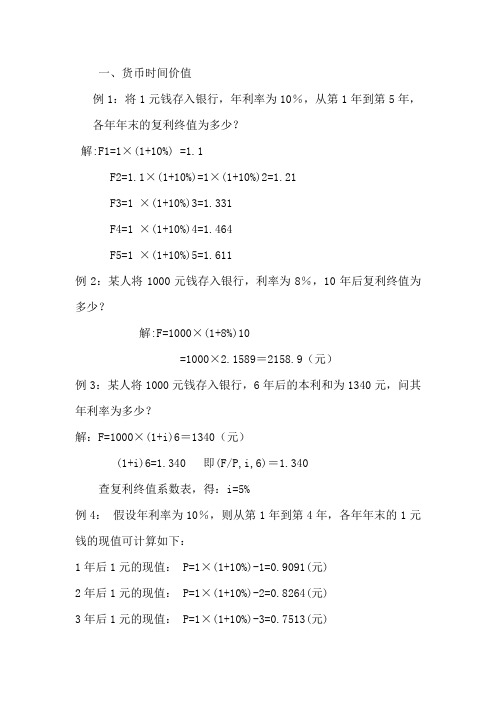

一、货币时间价值例1:将1元钱存入银行,年利率为10%,从第1年到第5年,各年年末的复利终值为多少?解:F1=1×(1+10%) =1.1F2=1.1×(1+10%)=1×(1+10%)2=1.21F3=1 ×(1+10%)3=1.331F4=1 ×(1+10%)4=1.464F5=1 ×(1+10%)5=1.611例2:某人将1000元钱存入银行,利率为8%,10年后复利终值为多少?解:F=1000×(1+8%)10=1000×2.1589=2158.9(元)例3:某人将1000元钱存入银行,6年后的本利和为1340元,问其年利率为多少?解:F=1000×(1+i)6=1340(元)(1+i)6=1.340 即(F/P,i,6)=1.340查复利终值系数表,得:i=5%例4:假设年利率为10%,则从第1年到第4年,各年年末的1元钱的现值可计算如下:1年后1元的现值: P=1×(1+10%)-1=0.9091(元)2年后1元的现值: P=1×(1+10%)-2=0.8264(元)3年后1元的现值: P=1×(1+10%)-3=0.7513(元)4年后1元的现值: P=1×(1+10%)-4=0.6830(元)例5:某项投资在5年后可获得收益40 000元,假设投资报酬率为8%,则现在应投入多少钱?P= 40 000×(P/F,8%,5)=40 000×0.6806=27 224(元)例6:某企业每年年末存款1000元,连续存4年,年利率为10%,第4年末的本利和为多少?解:F=1000×[(1+10% )^4-11]/10% =1000×(F/A,10%,4)=1000×4.6410=4641(元)例7:某企业10年后有1000万元的长期债务到期,银行存款的年利率为8%,企业每年年末应提存多少偿债基金?解:A×(F/A,8%,10)=1000A=1000/ (F/A,8%,10)=1000/14.487=69.03(万元)例8:某公司将在4年中的每年年末取得投资收益200000元,年利率为10%,计算投资收益的现值。

《金融市场学》习题及答案

《⾦融市场学》习题及答案第⼆章货币市场练习参考答案⼀、判断题1.货币市场是⼀个⽆形的市场,其效率可通过⼴度、深度和弹性这三个指标进⾏衡量(是)2.商业银⾏参与同业拆借市场即可以作为资⾦的供给者,⼜可以资⾦的需求者,决定其最终参与⾝份的是商业银⾏的法定存款准备⾦状况。

(错)3.同业拆借市场利率在交易双⽅直接进⾏交易的情况下,可以通过协商的⽅式来决定。

(对)4.回购协议的资⾦需求⽅就是融出证券的⼀⽅,也是回购协议到期时必须⽀付⼀定货币将证券回购的⼀⽅。

(对)5.封闭式回购由于所持押证券被专门的机构冻结,因此不可能有违约的风险。

(错)6.对于商业票据的发⾏⼈来说,商业票据的利息成本就是商业票据的⾯值同票⾯利率的乘积。

(错)7.办理票据贴现的银⾏或其他贴现机构将其贴现收进的未到期票据再向其他的银⾏或贴现机构进⾏贴现的票据转让⾏为称为再贴现。

(错)8.由美国国内银⾏在境外的分⽀机构所发⾏的以美元为⾯值、发⾏地在美国境外的⼤额可转让定期存单属于欧洲美元存单。

(对)9.当市场对于债券的需求强烈时,美式收益率招标所确定的票⾯利率会相对⾼些。

(错)10.短期政府债券能够成为中央银⾏公开市场操作的⼯具,主要是因为短期政府债券信⽤风险⼩,价格变动的利率弹性⼩,发⾏量⼤,品种多,且是商业银⾏超额准备的主要资产。

(对)⼆、单项选择题1.以下不属于货币市场范畴的是(B)A 同业拆借市场B股票市场 C 短期政府债券市场 D ⼤额可转让定期存单市场2.⽤以衡量货币市场交易活跃程度的指标是(B)A ⼴度B 深度C 弹性D 宽度3.以下不参与同业拆借市场的机构是(D)A 商业银⾏B 证券公司C 信托公司D 中央银⾏4.以下关于回购协议市场中的回购交易,说法正确的是(D )A 回购协议市场签订的回购协议是有⼀定市场价格的。

B 回购协议中正回⽅在回购协议到期时,有权放弃购回所抵押的证券。

C 回购协议中的逆回购⽅在回协议到期时,有权不回售所融得的证券。

考虑风险转移效应的股本权证定价模型_张建锋

2 股本权证标的股票波动率过程

2. 1 股本权证标的股票波动率模型

权 证发行 公 司满 足以 下两 个基 本假 设: ¹ 公 司无 负

其 中,

st

=

St n

,

at =

A n

t

,

w

t

=

Wt m

.

Galai 与 Schneller [2] 构建了如 下基于股票 st 的权证定

价模型:

w t = Kct( at; R, r , k , T )

( 2)

其中,

K=

n

v +

n vm

为稀释效应修正因子,

ct 是以 at 为标的

的看涨期权价值。将式( 2) 代入股票价值 st 表达式得:

Cr ouhy 和 Ga lai[8- 9] 发表论文描述了附 带权证公司股 票波动率与稀释因子和权证价值状态( mo neyness) 之间的

X 收稿日期: 2011-08-30 基金项目: 国家自然科学基金资助项目( 70973096) ; 教育部博士点基金资助项目( 20096118110010) 作者简 介: 张建锋( 1975-) , 男, 陕西澄城人, 西安 理工大学经济与 管理学院讲师, 博士研 究生, 研 究方向: 金融工程; 扈文秀

st = at - Uct( at; R, r , k , T )

( 3)

其中, U = 1 - Kv , 为稀释因子。 由于 式( 1) 假设 at 遵循常 数方差过 程, 则式 ( 3) 中看

量变比率备兑策略

制作人:天风证券成都走马街营业部投资顾问:廖军;执业证书编号:S1110610120007量变比率备兑策略7月16日使用量变比率备兑策略建立组合,7月24日平仓了结该组合,实现收入8336.46元,实现年化收益率42.31%。

制订量变比率备兑策略的指导思想是利用期权“风险转移和杠杆”功能,采用期权策略来“管理风险、获取收益”。

组建的量变比率备兑组合以180ETF为标的物,用期权工具来释放购买的180ETF风险,从而让该组合减小风险,增大盈利机会。

使用量变比率备兑策略组建组合思路、开仓及平仓了结情况如下:一、组建量变比率备兑组合思路1、组建量变比率备兑组合背景7月16日在沪指盘中突破7月3日最高点2066.64点后,我们认为沪指盘上的机率增大,但其运行方式可能是在小幅上升通道中震荡上行,而180ETF走势和沪指基本相同,由此,在7月23日到期日前,使用“量变比率备兑策略”来组建组合,能有效防范风险,让获利成为大概率事件。

2、建立量变比率备兑组合的思路鉴于上述对180ETF走势判断,我们拟使用中性的“量变比率备兑策略”来组建组合,该组合是在股票账户(普通证券账号:A780694718)上,以1.936元买进40万股180ETF,同时在期权账户(衍生品合约账号:A780694718888)中,以0.0490元卖出开仓40张180ETF购7月1900看涨期权,以0.0018元卖出开仓40张180ETF 购7月2000看涨期权。

买进的40万股180ETF和同时卖出开仓的40张180ETF购7月2000看涨期权构成“备兑开仓组合”。

通过分析认为180ETF行情短期(7月23日)内大幅下行突破1.900元和大幅上行突破2.000元的机率很小,为了更大幅度获利,在卖出开仓40张180ETF购7月2000看涨期权基础上,又卖出开仓40张180ETF购7月1900看涨期权,这样改变了“备兑开仓组合”中卖出看涨期权的量,其量是180ETF 的两倍,导致备兑量和比率变化,所以叫做“量变比率备兑组合”。

公司金融

第二章:财务报表分析三、计算分析题3、有两家经营业务相类似的公司X和Y,请根据X公司和Y公司的资产负债表(见表2-7)和利润表(见表2-8),回答下列四个问题:⑴计算两公司的偿债指标,比较两公司偿债能力。

⑵编制利润表结构百分比表,分析两公司盈利能力差异。

⑶计算两公司的存货周转率、应收账款周转率、总资产周转率,比较两公司资产管理能力。

⑷计算两公司的获利能力比率,比较两公司获利能力差异。

表2-7 X公司和Y公司的资产负债表单位:元表2-8 X公司和Y公司的利润表单位:元X 公司: ①流动比率:=流动负债流动资产=3823816/6918401=0.553②速动比率:=流动负债存货流动资产-=(3823816-1681444)/6918401=0.310③现金比率:=流动负债现金余额=874106/6918401=0.126Y 公司: ①流动比率:=流动负债流动资产=3228902/6442702=0.501②速动比率:=流动负债存货流动资产-=(3229802-1192253)/6442702=0.316③现金比率:=流动负债现金余额=880706/6442702=0.137分析:从上述指标看,X 公司的流动比率比Y 公司大,但是X 公司的速动比率的现金比率都比Y 公司小,综合来看,X 公司的偿债能力低于Y 公司。

(2) X 公司: ①销售毛利率:=销售收入销售成本销售收入-=(3013030-2445119)/3013030=0.1885②销售净利率:=销售收入净利润=128689/3013030=0.0427③资产收益率:=平均资产总额净利润=128689/(23386118÷2)=0.011④成本费用率:=成本费用总额=139760/2445119=0.0572⑤主营业务利润率:=主营业务收入主营业务利润=133446/3013030=0.0443Y 公司:①销售毛利率:=销售收入销售成本销售收入-=(2813144-2349346)/2813144=0.1694②销售净利率:=销售收入净利润=47638/2813144=0.0169③资产收益率:=平均资产总额净利润=47638/(23996285÷2)=0.004④成本费用率:=成本费用总额利润总额=55118/2349346=0.0235⑤成本费用率:=主营业务收入主营业务利润=55666/2813144=0.0198分析:从上述指标看,X 公司的盈利能力较高。

金融市场学课后答案

金融市场学课后答案篇一:金融市场学课后第三章习题:1. X股票目前的市价为每股20元,你卖空1 000股该股票。

请问:〔1〕你的最大可能损失是多少?〔2〕如果你同时向经纪人发出了停止损失买入委托,指定价格为22元,那么你的最大可能损失又是多少?2.下表是纽约证交所某专家的限价委托簿:〔1〕如果此时有一市价委托,要求买入200股,请问按什么价格成交?〔2〕下一个市价买进委托将按什么价格成交?〔3〕如果你是专家,你会增加或减少该股票的存货?3.假设A公司股票目前的市价为每股20元。

你用15 000元自有资金加上从经纪人借入的5000元保证金贷款买了1000股A股票。

贷款年利率为6%。

〔1〕如果A股票价格立即变为①22元,②20元,③18元,你在经纪人账户上的净值会变动多少百分比?〔2〕如果维持保证金比率为25%,A股票价格可以跌到多少你才会收到追缴保证金通知?〔3〕如果你在购置时只用了10 000元自有资金,那么第〔2〕题的答案会有何变化?〔4〕假设该公司未支付现金红利。

一年以后,假设A股票价格变为:①22元,②20元,③18元,你的投资收益率是多少?你的投资收益率与该股票股价变动的百分比有何关系?4.假设B公司股票目前市价为每股20元,你在你的经纪人保证金账户中存入15000元并卖空1000股该股票。

你的保证金账户上的资金不生息。

〔1〕如果该股票不付现金红利,那么当一年后该股票价格变为22元、20元和18元时,你的投资收益率是多少?〔2〕如果维持保证金比率为25%,当该股票价格升到什么价位时你会收到追缴保证金通知?〔3〕假设该公司在一年内每股支付了0.5元现金红利,〔1〕和〔2〕题的答案会有什么变化?5.下表是2002年7月5日某时刻上海证券交易所厦门建发的委托情况:成交,成交价多少?〔2〕此时你输入一笔限价买进委托,要求按13.24元买进10000股,请问能成交多少股,成交价多少?未成交局部怎么办?6. 3月1日,你按每股16元的价格卖空1000股Z股票。

投资分析BlackScholes期权定价模型

st xt , a(st ,t) st ,b(st ,t) st dst stdt stdwt

省略下标t,变换后得到几何布朗运动方程

ds dt dw

s

证券的预期回报与其价格无关。

(13.6)

2024/6/27

11

▪ ITO定理:假设某随机变量x的变动过程可由ITO 过程表示为(省略下标t)

价格波动率σ和无风险利率r有关,它们全都是客观

变量。因此,无论投资者的风险偏好如何,都不会 对f的值产生影响。

在对衍生证券定价时,可以采用风险中性定价,即 所有证券的预期收益率都等于无风险利率r。

只要标的资产服从几何布朗运动,都可以采用B-S微

分方程求出价格f。

2024/6/27

22

13.4 几何布朗运动与对数正态分布

2024/6/27

4

wt t t

(13.1)

这里,wt wt wt1,t iidN (0,1)

2. 在两个不重叠的时段Δt和Δs, Δwt和Δws是独立的, 这个条件也是Markov过程的条件,即增量独立!

cov(wt , ws ) 0

(13.2)

其中,wt wt wt1, ws ws ws1

Ct St N (d1) Xer N (d2 )

其中,d1

ln(St

/

X

)

(r

2

/

2)

d2 d1 t [0,T ], T t

2024/6/27

27

B-S买权定价公式推导

▪ (1)设当前时刻为t,到期时刻T,若股票 价格服从几何布朗运动,若已经当前时刻t 的 值股 为票价格为St,则T时刻的股票价格的期望

2024/6/27