基于参数与非参数SVAR模型的货币政策有效性比较分析

基于VAR模型的货币政策有效性研究

基于VAR模型的货币政策有效性研究黄乐;黄志刚;林朝颖【期刊名称】《福州大学学报(自然科学版)》【年(卷),期】2018(046)006【摘要】利用2004年1月到2015年9月的经济金融季度数据,通过对货币供应量M2、工业生产总值GDPi、公共财政支出和战略新兴产业产出进行分析,构建VAR模型及其脉冲响应函数对我国货币政策在战略新兴产业方面的有效性进行了实证检验.结果表明:货币供应量M2、工业生产总值GDPi和公共财政支出对战略新兴产业影响显著;公共财政支出和市场会对战略新兴产业有一个筛选过程;货币供应量M2的增加会使传统产业对战略新兴产业产生\"挤兑效应\".因此,央行在制定有利于战略新兴产业发展的相关货币政策时需更多地考虑货币供应量和财政政策的双重影响.【总页数】5页(P782-786)【作者】黄乐;黄志刚;林朝颖【作者单位】福州大学经济与管理学院,福建福州 350116;福建省金融科技创新重点实验室,福建福州 350116;福州大学经济与管理学院,福建福州 350116;福建省金融科技创新重点实验室,福建福州 350116;福建农林大学管理学院,福建福州350002【正文语种】中文【中图分类】F832.51【相关文献】1.基于面板VAR模型的区域货币政策有效性实证研究 [J], 陈云;赖文炜2.影子银行对我国货币政策有效性的影响研究——基于VAR模型的实证检验 [J], 陈丽;周昭雄3.我国货币政策有效性及其与股票市场的交互影响——基于SVAR模型的实证研究 [J], 李戎;钱宗鑫;孙挺4.国际短期资本流动对货币政策有效性的影响分析——基于VAR模型和脉冲响应函数的研究 [J], 宋翠玲;乔桂明5.我国房价波动对货币政策有效性的影响研究--基于面板VAR模型的实证分析 [J], 赖文炜;陈云因版权原因,仅展示原文概要,查看原文内容请购买。

经济政策不确定性与我国货币政策有效性——基于门槛向量自回归模

格型调控效果的负向影响,不同经济政策不确定性状态下货币政策调控效果呈现明显非线性特征。经济政策不确定性

影响了货币政策调控经济的效果,使货币政策调控偏离政策制定者的目标。经济政策不确定性对货币政策实施产生了

显著影响,我国央行在制定和执行货币政策时应关注经济政策不确定性的影响。

关键词:经济政策不确定性;货币政策有效性;TVAR 模型

(China Financial Research Center,Southwestern University of Finance and Economics,Chengdu 611130,China) Abstract: This paper uses TVAR model to explore the impact of economic policy uncertainty on the regulatory effect of quanti⁃ tative and price-based monetary policy in China. The study finds that with the increase of economic policy uncertainty,price and output show greater negative response to the impact of quantitative monetary policy,price also shows greater negative re⁃ sponse to price-based monetary policy,and output response shows greater volatility. The negative effect of economic policy un⁃

基于VAR模型的我国当前货币政策r利率传导机制及其有效性研究

基于VAR模型的我国当前货币政策r利率传导机制及其有效

性研究

汪宗俊;郭婉婷

【期刊名称】《长春理工大学学报(社会科学版)》

【年(卷),期】2018(031)003

【摘要】选取2008~2017年共38期季度数据,通过货币供应量M2、货币市场利率R、国民收入GDP、物价水平CPI、投资K、消费CO之间构造VAR模型,研究我国货币政策利率传导有效性,得出我国货币政策利率传导机制存在一定的梗阻.并在此基础上,提出推进利率市场化、加快国有企业与金融改革、提高货币政策的独立性的建议,以构建适应新时期市场经济发展的货币政策利率传导机制.

【总页数】6页(P83-87,126)

【作者】汪宗俊;郭婉婷

【作者单位】安徽财经大学金融学院,安徽蚌埠,233000;安徽财经大学金融学院,安徽蚌埠,233000

【正文语种】中文

【中图分类】F822.1

【相关文献】

1.影子银行对我国货币政策有效性的影响研究——基于VAR模型的实证检验

2.基于VAR模型的我国当前货币政策利率传导机制

3.我国货币政策有效性及其与股票市场的交互影响——基于SVAR模型的实证研究

4.我国房价波动对货币政策有效

性的影响研究--基于面板VAR模型的实证分析5.影子银行背景下我国货币政策调控的有效性研究--基于TVP-VAR模型的实证研究

因版权原因,仅展示原文概要,查看原文内容请购买。

基于VAR模型的中国货币政策效果检验研究

基于VAR模型的中国货币政策效果检验研究【摘要】本文根据1992~2014年的季度数据,利用VAR模型,通过建立多变量之间的协整关系,并利用脉冲响应函数和方差分解来分析CPI、利率、法定准备金率与国民生产总值GDP 增长,结果表明货币政策对中国经济的发展是有效的。

【关键词】货币政策;效果;VAR模型一、引言近年来,整个经济仍旧不稳定,2008年金融危机阴影还未完全过去,股市又不断起起伏伏,经济形势仍然不明朗,下行压力依然存在。

本文旨在验证货币政策在中国经济发展中是否有效果。

虽然已有类似的研究,如耿强和樊京京2009年3月15日在《当代财经》杂志上发表的《不同货币政策工具的实施效果实证分析――基于中国数据的VAR检验》。

本文选取了更新的数据一直到2014年,以此验证近年来货币政策的效果;同时着重于我国近几年来法定准备金率变化较为频繁,每个季度基本要变化一次,因此本文把利率与法定准备金率作为影响经济的主要因素来验证货币政策的效果。

二、我国货币政策效果检验(一)检验方法1.VAR模型数据具有明显的时间趋势,建立VAR模型前,先对数据进行平稳性检测,这里采用ADF检验,待检验平稳之后建立VAR模型。

建立VAR模型后确定滞后阶数K,由赤池信息准则(AIC)和施瓦茨准则(sc)等准则来综合决定。

此外还要验证数据是否存在因果关系,这里我们采用格兰杰因果分析来验证,同时使用AR根图来验证数据是否协整。

2.脉冲响应函数脉冲响应函数用来分析每个因素变动或冲击对它自己和其他内生变量的影响作用。

受到冲击不仅会对其本身造成冲击,也会通过VAR模型的动态结构传递给其他内生变量,我们用脉冲响应函数可以观测其变化的轨迹。

3.方差分解脉冲响应函数描述的是内生变量冲击对其他内生变量带来的影响;而方差分解把内生变量的改变转化为对VAR模型某一分量的冲击,给出了每个内生变量变化时,其它内生变量的相对重要性。

(二)检验实证1.数据GDP:作为经济运行中最直观的经济指标,能够直接看出经济增长或者经济衰退的具体程度。

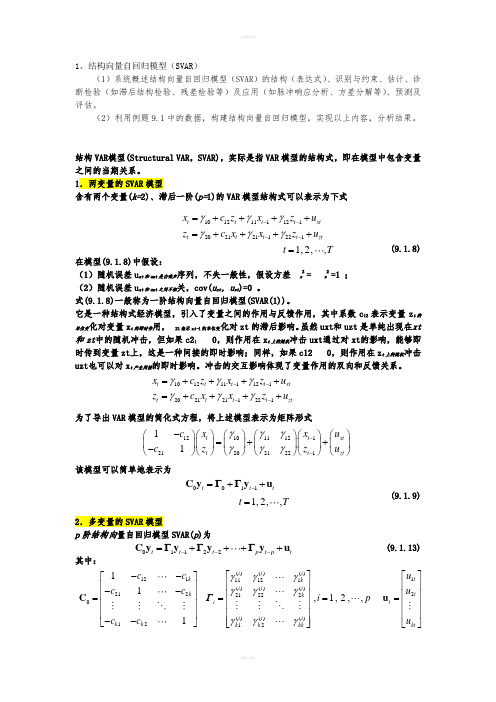

多方程第1题结构向量自回归模型SVAR-例9.1我国货币政策效应实证分析的VAR模型

1、结构向量自回归模型(SVAR )(1)系统概述结构向量自回归模型(SVAR )的结构(表达式)、识别与约束、估计、诊断检验(如滞后结构检验、残差检验等)及应用(如脉冲响应分析、方差分解等)、预测及评估。

(2)利用例题9.1中的数据,构建结构向量自回归模型,实现以上内容,分析结果。

结构VAR 模型(Structural VAR ,SVAR),实际是指VAR 模型的结构式,即在模型中包含变量之间的当期关系。

1.两变量的SVAR 模型含有两个变量(k=2)、滞后一阶(p=1)的VAR 模型结构式可以表示为下式(9.1.8) 在模型(9.1.8)中假设:(1)随机误差u xt 和uzt 是白噪声序列,不失一般性,假设方差x 2 = z 2=1 ; (2)随机误差u xt 和uzt 之间不相关,cov(u xt , u zt )=0 。

式(9.1.8)一般称为一阶结构向量自回归模型(SVAR(1))。

它是一种结构式经济模型,引入了变量之间的作用与反馈作用,其中系数c 12 表示变量z t 的单位变化对变量x t 的即时作用,21表示x t-1的单位变化对zt 的滞后影响。

虽然uxt 和uzt 是单纯出现在xt 和zt 中的随机冲击,但如果c21 0,则作用在x t 上的随机冲击uxt 通过对xt 的影响,能够即时传到变量zt 上,这是一种间接的即时影响;同样,如果c12 0,则作用在z t 上的随机冲击uzt 也可以对x t 产生间接的即时影响。

冲击的交互影响体现了变量作用的双向和反馈关系。

为了导出VAR 模型的简化式方程,将上述模型表示为矩阵形式该模型可以简单地表示为 (9.1.9)2.多变量的SVAR 模型p 阶结构向量自回归模型SVAR(p )为(9.1.13) 其中:10121111212021211221t t t t xtt t t t zt x c z x z u z c x x z u γγγγγγ----=++++=++++1,2,,t T=10121111212021211221t t t t xt t t t t ztx c z x z u z c x x z u γγγγγγ----=++++=++++10112111220121212211t t xt t t zt x x u c z z u c γγγγγγ---⎛⎫⎛⎫⎛⎫⎛⎫⎛⎫⎛⎫=++ ⎪ ⎪⎪ ⎪ ⎪ ⎪-⎝⎭⎝⎭⎝⎭⎝⎭⎝⎭⎝⎭0011t t t-=++C y ΓΓy u 1,2,,t T=01122t t t p t p t---=++++C y Γy Γy Γy u 121212012111k k k k c c c c c c --⎡⎤⎢⎥--⎢⎥=⎢⎥⎢⎥--⎣⎦C p i i kk i k i k i k i i i k i i i ,,2,1,)()(2)(1)(2)(22)(21)(1)(12)(11=⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡=γγγγγγγγγΓ12t t tkt u u u ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎣⎦u可以将式(9.1.13)写成滞后算子形式(9.1.14)其中:C (L ) = C 0 1L 2L 2 … p L p,C (L )是滞后算子L 的k k 的参数矩阵,C 0I k 。

中国货币政策有效性探究

中国货币政策有效性探究摘要:随着近年来货币政策逐渐成为调控宏观经济运行的重要工具,货币政策是否有效已成为我国当前的重要课题。

为此,本文运用实证分析方法,建立VAR模型,检验2000年以来中国货币政策的有效性,结果表明:从静态角度看,中国货币政策整体上无效,可以认为,长期中国货币呈现中性特性;从动态角度看,货币政策有效,且其实施效果的滞后期在4—6个月。

关键词:货币政策有效性;VAR模型;脉冲响应函数;方差分解一、问题的提出在我国现阶段, 货币政策已成为宏观经济调控的重要工具,然而,与财政政策相比,货币政策的实施效果却经常受到置疑。

考虑到2008年金融危机爆发后,我国政府相应推出的刺激措施——“四万亿”财政投资计划取得的显著成效,现在众多经济学者越来越倚重财政政策的作用,并认为货币政策在宏观调控方面并没有像财政政策那样起到预想中的作用。

二、文献综述参考汪红驹的《货币政策有效性研究述评》一书,关于货币政策有效性的理解可以分别从静态和动态两方面考察:在静态分析中,有效性探讨的是货币政策的一次性操作对实际产出等实际经济变量的影响;而在动态分析中,有效性是关于货币当局通过货币政策工具的操作实现最终目标的程度和时滞。

我国学术界对货币政策的研究起步较晚,在研究思路上多借鉴于国外,但与国外的研究相比,我国货币政策的研究主要侧重在从实证角度出发,通过数理计量模型检验货币政策有效性,而理论推导则相对较少。

而且实证检验的结论也不尽相同。

一种观点是货币完全无效论:周锦林( 2002)运用格兰杰因果检验,建立包含M1、M2和实际GDP 的双变量VAR模型以及加入利率的三变量VAR模型,通过对1994—2002年的季度数据进行分析,认为货币呈现中性特征。

另一种观点为货币短期有效,长期无效论:刘斌(2001)通过建立向量自回归模型,认为货币政策冲击在短期会对实体经济部门产生影响,在长期不会对实体经济部门产生影响,而且货币政策冲击短期内对实体经济部门的持续作用时间不超过40个月。

13 基于MS_VAR模型的我国货币政策非对称效应实证研究_袁吉伟

[13]。 赵进文和闵捷(2005)采用了 STR 模型对我 国货币政

策效果进行了实证研究, 发现在 1993 年 1 季度至 2004

年 2 季度期间, 我国货币政策表现出了明显的非对称性

和非线性特征[14]。 王立勇、张代强和刘文革(2010)基于开

放条件下的向量自回归模型进行非线性检验后发现,我ห้องสมุดไป่ตู้

P{st=j|st-1=i,st-2=k,…}=p{st=j|st-1=i}=pij

(3)

那么转移概率矩阵 P 可表示为:

P P … P τ

τ τ

11

21

τ

N1

τ τ

τ

τ

τ

Pτ 12

τ

P= … τ τ

P22 …

… PN2 ……

τ τ τ τ τ

τ

τ

τ

τ

P P … P ττ

τ N1 N2

ττ

NN τ

(4)

(10)

Σ 其中 ut=D(ξt)εt,D(ξt)是下三角矩阵,由 u(ξt)=D(ξt)

D(ξt)' 的 Cholesky 分解得到。 三、实证研究 (一)数据分析和模型设置 本文利用 1994 年 1 季度至 2012 年 3 季度的国内生

产 总 值 (GDP)、 居 民 消 费 物 价 指 数 (CPI)、 货 币 供 给 量 (M1)、1-3 年贷款基准利率(r)四类宏观经济 数 据 ,基 于 MS-VAR 模型研究我国货币政策非对称效应。 其中,GDP 主要用以反映货币政策可能对产出影响,为了获得实际 GDP,使用季度 CPI 对名义 GDP 进行平减;CPI 主要用以 反映货币政策对于通货膨胀的影响, 季度 CPI 主要由各 季度内各月 CPI 平均得到;M1 主要用以反映数量型货币 政 策 可 能 对 宏 观 经 济 产 生 的 影 响 ,r 主 要 用 以 反 映 价 格 型货币政策可能对宏观经济产生的影响, 各季度 r 主要 季度内各月的 r 数据平均得到。 本文数据主要来自统计 局网站和《中国经济景气月报》,文中所有变量均使用 X12 进行了季节性调整,以消除季节 性 因 素 ;对 所 有 变 量 取对数以消除数据波动性,即 lGDP、lCPI、lM1、lr;为获得 稳定的数据过程,数据最终采用同比形式,即 dlGDP、dlCPI、dlM1、dlr。 本文使用 Oxmetrics 进行数据处理和模型 计量分析。

金融科技与货币政策有效性:数量型与价格型工具的比较研究

2023年21期 (7月下旬)摘要:现代金融学的发展尤其金融科技的发展,不仅能够在金融领域中产生影响,同样能够在金融相关的领域包括货币政策领域中产生一定的影响。

根据现代金融科技与货币政策的关系,金融科技以及货币政策的传导机制能够分为价格型以及数量型两种基本的类型。

金融科技对价格型以及数量型货币的影响并不相同,本文根据上述两种基本的货币,对金融科技影响形成以及金融科技影响有效性等进行了较为系统的分析,进一步明确在现代货币政策制定过程中必须充分注重金融科技的显示影响。

关键词:货币政策;金融科技;模型分析引言金融行业在现代科学技术不断发展,并且已经与社会各领域实现紧密结合的情况下,同样产生了发展的较大变化。

经典金融学,以金融以及经济领域作为基础,对数据等虽然同样存在应用的需求,但在实际使用过程中并未能够建立容纳更多相关数据的模型,而现代金融学凭借大数据分析、云计算存储等信息技术,实现了与科技的进一步紧密结合,现代金融科技在此基础上诞生。

而依托于现代信息网络体系的金融科技,同样在一定范围内实现了货币的数字化使用,数字化货币对传统的货币政策自然存在一定影响,因此,现代货币政策在制定以及调整过程中,必须充分利用金融科技进行分析。

我国的货币政策,早期基本为数量型的货币政策,但在国家不断发展过程中,我国的货币政策已经渐渐由数量向转化为价格型。

货币政策的变化,同时伴随着我国经济发展模式的变化。

我国的经济由原本强调数量以及规模的较为粗犷的发展模式,逐步转变为当前更加强调经济发展质量、注重国家国际影响的经济发展模式。

我国现代货币政策,虽然同样开始重视金融的影响,但由于金融影响的传导相对较为缓慢,因此,金融的影响同样未能够达到充分的重视。

而金融科技能够与货币政策建立更为直接的传导联系,以此完成货币政策更为有效的调整。

一、金融科技假设(一)理论基础假定市场对银行能够起到决定作用,设定:居民存款D、法定准备金率a、超额准备金ER、企业贷款L、银行持有中央银行有价证券B、同业市场利率rf、拆入/拆出资金NR,计算银行正常市场行为能够获得最大利润时,根据拉格朗日函数判断银行能够获取最大利润时,根据银行利润最大化需求能够确定,资产以及负债需要合理配比才能够提高利润。

我国货币政策传导机制有效性实证研究——基于利率传导途径的VAR模型分析

量) 一弥补财政赤字 、降低利率一扩大有效需求一投 资和国 民收入增加 、 一般物价水平上 升。而英 国经济学家希克斯 ( J .

R . Hi c k s ) 和美 国经济学家汉森提 出了 I S . L M 模型 , 该模型解

释了商品市场 和货币市场 如何达 到均衡并决定 国民收人 和 利率。其传导 过程可 以表示为 :货 币供应量增加 一利率下

二、 相 关 理 论 与 文 献 回顾

供应与经济增 长存在 长期稳 定和 因果 关系后 。 建 立向量 自回

归模型 . 并运 用 脉 冲 响 应 函数 和 方 差 分 解 对 我 国货 币政 策 利 率 传 导 途 径 的 运 作 机 制 和 传 导 效 果 进 行 实证 研 究 结 果 认 为 :在 我 国 商 业银 行 存 贷款 利 率 尚 未 完全 市 场 化 的 情 况 下 ,

只是通过 “ 货 币途 径” 完成( 前 者是 “ 货 币价格途 径 ” , 后 者是 “ 货 币数量途径 ” —— 利率途径) 。 “ 货币观 传统的货币政策利率传导途径理论都认为货 币政策通过利率 的传导 可以促进 国民收入增加 , 而对于货币 政策是否可 以通过利率途径影响物价水平存在争议 。 由于各 国的利率市场化程度不 同 , 以及较少文献分析隔夜拆借利率 与 国 民收入 之 间 的联 系 。本 文试 选取 合适 的变量 ,运 用 J o h a n s e n协整检验和 G r a n g e r 因果关 系检验确定他们存在联

降一投资增加一 国民收入增加 。 国外 有些 学者 Be ma n k e与 B l i n d e r ( 1 9 9 2 ) 选取 M1 、 M2 、 国库券利率 R a t e ) 、债券利率与联邦基金利率作 为实 际经济

货币政策有效性——

“货币政策有效性——”资料合集目录一、影子银行、信贷传导与货币政策有效性——基于上市公司委托贷款微观视角的经验证据二、货币渠道、信用渠道与货币政策有效性——中国的实证分析和政策含义三、影子银行、信贷传导与货币政策有效性——基于上市公司委托贷款微观视角的经验证据四、我国行为人认知特征与货币政策有效性——基于行为宏观经济学的分析五、人民币汇率变动、通货膨胀与货币政策有效性——MF模型在我国的适应性调整及应用六、第三方互联网支付、货币流通速度与货币政策有效性——基于TVPVAR模型的研究七、现代菲利普斯曲线下的货币政策有效性——基于适应性预期和理性预期影子银行、信贷传导与货币政策有效性——基于上市公司委托贷款微观视角的经验证据一、引言近年来,影子银行的发展与货币政策的有效性之间的相互影响越来越受到。

影子银行作为一种非传统的金融形式,其活动往往不受到常规金融监管的约束,因此可能对货币政策的传统传导机制产生影响。

本文将从上市公司的委托贷款的微观视角,深入探讨影子银行、信贷传导与货币政策有效性的相互关系。

二、影子银行与信贷传导影子银行的主要功能是通过资产证券化、回购和其它形式的金融创新来提供流动性,这使得它们能够在一定程度上绕过传统银行业的监管。

然而,这种规避监管的行为可能会影响货币政策的有效性,因为货币政策原本是针对传统银行体系设计的。

信贷传导是货币政策实施的重要途径之一。

当中央银行调整货币政策时,通常会通过影响银行的信贷供应来达到目标。

然而,影子银行的运作模式可能会干扰这一传导过程。

例如,影子银行可能吸收了部分原流向传统银行的流动性,导致传统银行的贷款能力下降,从而影响货币政策的有效性。

三、影子银行与货币政策有效性影子银行对货币政策有效性的影响主要体现在两个方面:一是影子银行的信用创造功能可能削弱货币政策的信用传导机制;二是影子银行的流动性可能影响货币政策的利率传导机制。

尽管影子银行可能干扰货币政策的有效性,但它们同时也可能为经济提供一定的稳定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

龙源期刊网 http://www.qikan.com.cn

基于参数与非参数SVAR模型的货币政策

有效性比较分析

作者:金成晓 曹阳

来源:《商业研究》2014年第02期

摘要:本文利用1998年1月至2012年6月的工业增加值、M2和CPI月度数据建立了一

个三变量的SVAR模型,并分别用极大似然估计方法和非参数联立模型的局部线性工具变量估

计方法对其进行估计,将估计的结果进行比较并作相应的向前预测分析。结论表明:参数

SVAR模型可以对变量进行解释,并做相应的脉冲响应和方差分解分析,但是估计精度及预测

效果要低于非参数SVAR模型。文章的创新之处在于首次给出非参数SVAR模型及其估计方

法,为日后对非参数VAR模型族进行研究和广泛应用奠定了一定的基础。

关键词:货币政策;SVAR模型;非参数SVAR模型

中图分类号:F842;F822;F224 文献标识码:B

一、引言

1980年,Sims首次提出了向量自回归模型(VAR),该模型具有不以严格的经济理论为

依据和模型中的全部变量均为内生变量等优点,被广泛应用于处理多个相关经济指标的分析与

预测。然而,VAR模型从本质上讲只刻画了数据的动态表现,并且往往要估计过多的参数,

为解决上述问题并弥补VAR模型缺乏经济理论基础而不能进行结构分析的缺陷,Sims

(1986)进一步提出了结构向量自回归(Structure VAR)模型,SVAR及其扩展模型赢得了宏

观结构计量经济学的美誉。

VAR模型的一个至关重要的假设是经估计得到的模型的参数是不随时间变化而变化的,

但是由于现实中的经济现象复杂多变,普通线性模型对现实问题的解释难免存在局限性,越来

越多的非线性、非参数计量经济模型被应用到宏观和微观经济学领域中。例如,Cai和Fan

(2000)[1]将门限自回归模型和函数系数自回归模型应用于非线性时间序列,并提出了一个

新的boostrap检验来检验模型的拟合优度;方颖和郭萌萌(2009)[2]利用时变系数模型检验了

85个变量的月度宏观数据,发现部分宏观变量存在严重的非稳定性或非线性问题;马薇和袁

铭(2010)[3]提出了使用核估计的方法构造平滑转移模型(STR)的非参数模拟最大似然估计

(NPSML)并证明该方法是可靠的,估计量是稳健的;叶阿忠(2003)[4]首次提出了非参数

计量经济联立模型局部线性估计方法,并应用于我国宏观经济非参数联立模型且与线性模型进

行了比较,得出我国宏观经济非参数联立模型优于线性模型的结论。鉴于SVAR模型的优缺

点,本文拟从非参数估计方法的视角对其进行扩展,并与参数方法进行对比分析,以期进一步

丰富VAR模型族的应用研究。

龙源期刊网 http://www.qikan.com.cn

二、 模型及数学方法

对于一个三元p阶SVAR模型,其具体形式为: