会计英语:无形资产

2021年中级会计职称考试《中级会计实务》考点讲义--第四章 无形资产

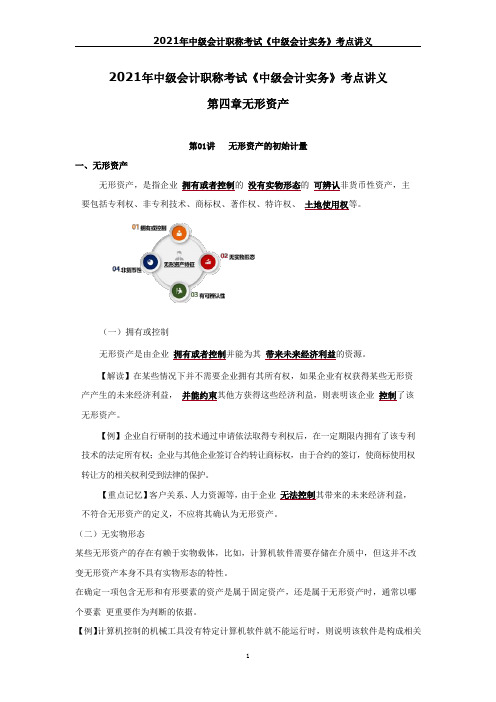

2021年中级会计职称考试《中级会计实务》考点讲义第四章无形资产第01 讲无形资产的初始计量一、无形资产无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

(一)拥有或控制无形资产是由企业拥有或者控制并能为其带来未来经济利益的资源。

【解读】在某些情况下并不需要企业拥有其所有权,如果企业有权获得某些无形资产产生的未来经济利益,并能约束其他方获得这些经济利益,则表明该企业控制了该无形资产。

【例】企业自行研制的技术通过申请依法取得专利权后,在一定期限内拥有了该专利技术的法定所有权;企业与其他企业签订合约转让商标权,由于合约的签订,使商标使用权转让方的相关权利受到法律的保护。

【重点记忆】客户关系、人力资源等,由于企业无法控制其带来的未来经济利益,不符合无形资产的定义,不应将其确认为无形资产。

(二)无实物形态某些无形资产的存在有赖于实物载体,比如,计算机软件需要存储在介质中,但这并不改变无形资产本身不具有实物形态的特性。

在确定一项包含无形和有形要素的资产是属于固定资产,还是属于无形资产时,通常以哪个要素更重要作为判断的依据。

【例】计算机控制的机械工具没有特定计算机软件就不能运行时,则说明该软件是构成相关硬件不可缺少的组成部分,该软件应作为固定资产处理;如果计算机软件不是相关硬件不可缺少的组成部分,则该软件应作为无形资产核算。

(三)具有可辨认性作为无形资产核算的资产必须是能够区别于其他资产可单独辨认的。

符合以下条件之一的,则认为其具有可辨认性:1.能够从企业中分离或者划分出来,并能单独用于出售或转让等,而不需要同时处置在同一获利活动中的其他资产,说明无形资产可辨认。

某些情况下,无形资产可能需要与有关的合同一起用于出售转让等,此类无形资产也视为可辨认。

2.源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离,都认为具有可辨认性。

无形资产会计准则的比较

无形资产会计准则的比较无形资产是指没有实物形态但具有经济价值和可预期收益的资产,如商标、专利、版权、技术秘密等。

对于无形资产的会计准则,各国的标准可能有所不同。

本文将对以下几个国家的无形资产会计准则进行比较,包括美国、英国、中国和国际会计准则。

1.美国会计准则(USGAAP):美国会计准则对无形资产的处理相对比较详细。

根据美国会计准则,无形资产可以通过购买、自主开发或并购等方式获得。

凡是满足以下条件的无形资产,才能被确认为资产并计入财务报表:具有可见的控制权,有发生未来收益的能力,且成本可以可靠地计量。

如商誉、专利、版权等。

在美国会计准则下,商誉是一种特殊的无形资产,其只能在并购交易中识别和计量。

商誉的价值等于购买者支付的购买价格与已识别可计量净资产公允价值之间的差额。

商誉需在每年或在出现减值迹象时进行减值测试。

2.英国会计准则(UKGAAP):英国会计准则在无形资产的处理上与美国会计准则有一些不同之处。

英国会计准则要求无形资产的确认和计量基于实质经济实现可能性和经济利益的标准。

无形资产必须能够被可靠地计量,并且能够预期未来经济收益。

专利权、商标、版权等属于可识别的无形资产,可确认和计量。

商誉的处理方式与美国会计准则类似。

3.中国会计准则(CAS):中国会计准则对无形资产的会计处理相对较简单。

中国会计准则要求无形资产的确认和计量基于可靠计量依据,并能够预期未来经济利益。

中国会计准则对商标、专利、技术秘密等无形资产的确认和计量提供了具体规定。

其中商标、专利等无形资产应该依照成本法计量,且应进行减值测试。

4.国际会计准则(IFRS):国际会计准则对无形资产的会计处理相对较为统一、根据国际会计准则,无形资产的确认和计量也基于确定能够获得未来经济利益的标准。

国际会计准则对商誉、专利、商标等无形资产的确认和计量提供了详细规定。

商誉应在并购交易中识别并计量,且需要进行减值测试,其他无形资产应使用成本法进行计量。

10.Intangiblenon-currentassets

Exam guide考试指南Calculations of R or D expenses are highly likely to be examined .Be prepared for a question asking you to apply the standard to a given situationR或D费用的计算是极有可能是要检查的问题,要求您申请的标准给定的情况做好准备1 Intangible assets1无形资产1.1Intangible assets1.1无形资产Intangible assets mean’s assets that literally cannot be touched ,as opposed to tangible assets(such as plant and machinery)which have a physical existence . Intangible assets include good will (which we will meet in chapter 19),intellectual rights (eg patents performing rights and authorship rights),as well as research and development costs无形资产的意思,从字面上无法触及,而不是有形资产(如厂房及机器),其中有一个物理存在的资产。

无形资产包括良好的意愿(我们将在第19章),知识产权(如专利,表演权和著作权的权利),以及研究和开发费用1.2Accounting treatment1.2会计处理Intangible assets are usually capitalised in the account and amortised(another word for depreciation but referring specifically to intangible assets).Amortisation is intended to write off the asset over its economic life (under the accruals concept)无形资产通常是资本帐户和摊销(折旧,而是特指以无形资产的另一种说法)。

会计专业基础英语

Unit 4 AccountingPART I Fundamentals to Accounting第一部分会计基本原理1.accounting[?'ka?nt??]n. 会计2.double-entry system复式记账法2-1 Dr.(Debit) 借记2-2 Cr.(Credit) 贷记3.accounting basic assumption会计基本假设4.accounting entity会计主体5.going concern持续经营6.accounting periods会计分期7.monetary measurement货币计量8.accounting basis会计基础9.accrual[?'kr??l]basis权责发生制【讲解】accrual n. 自然增长,权责发生制原则,应计项目accrual concept 应计概念accrue [?'kru?] v. 积累,自然增长或利益增加,产生10.accounting policies会计政策11.substance over form实质重于形式—13.recognition[rek?g'n??(?)n] n. 确认13-1 initial recognition[rek?g'n??(?)n]初始确认【讲解】recognize ['r?k?g'na?z] v. 确认14.measurement['me??m(?)nt] n. 计量14-1 subsequent ['s?bs?kw(?)nt] measurement 后续计量15.asset['?set] n. 资产16.liability[la??'b?l?t?] n. 负债17.owners’ equity所有者权益18.shareholder’s equity股东权益19.expense[?k'spens; ek-] n. 费用20.profit['pr?f?t] n. 利润21.residual[r?'z?dj??l]equity剩余权益22.residual claim剩余索取权23.capital['k?p?t(?)l] n. 资本24.gains[ɡeinz]n. 利得25.loss[l?s] n. 损失26.Retained earnings留存收益27.Share premium股本溢价28.historical cost历史成本historical [h?'st?r?k(?)l] adj. 历史的,历史上的historic [h?'st?r?k] adj. 有历史意义的,历史上著名的28-1 replacement [r?'ple?sm(?)nt] cost 重置成本29.Balance Sheet/Statement of Financial Position资产负债表29-1 Income Statement 利润表29-2 Cash Flow Statement 现金流量表29-3 Statement of changes in owners’equity (or shareholders’equity) 所有者权益(股东权益)变动表29-4 notes [n??ts] n. 附注PART II Financial Assets*第二部分金融资产*30.financial assets金融资产e.g. A financial instrument is any contract that gives rise to a financial asset of one enterprise and a financial liability or equity instrument of another enterprise.give rise to 引起,导致31.cash on hand 库存现金32.bank deposits[d?'p?z?t]银行存款33.A/R, account receivable应收账款34.notes receivable应收票据35.others receivable其他应收款项36.equity investment股权投资37.bond investment债券投资38.derivative financial instrument衍生金融工具39.active market活跃市场40.quotation[kw?(?)'te??(?)n]n. 报价41.financial assets at fair value through profit or loss以公允价值计量且其变动计入当期损益的金融资产41-1 those designated as at fair value through profit or loss 指定为以公允价值计量且其变动计入当期损益的金融资产41-2 financial assets held for trading 交易性金融资产42.financial liability金融负债43.transaction costs交易费用43-1 incremental external cost 新增的外部费用【讲解】incremental [?nkr?'m?ntl] adj. 增量的,增值的44.cash dividend declared but not distributed 已宣告但尚未发放的现金股利投资收益45.profit and loss arising from fair value changes公允价值变动损益46.Held-to-maturity investments持有至到期投资47.amortized cost摊余成本【讲解】amortized [?'m?:taizd]adj. 分期偿还的,已摊销的48.effective interest rate实际利率49.loan[l??n] n. 贷款50.receivables[ri'si:v?blz] n. 应收账款51.available-for-sale financial assets可供出售金融资产52.impairment of financial assets金融资产减值52-1 impairment loss of financial assets 金融资产减值损失53.transfer of financial assets金融资产转移53-1 transfer of the financial asset in its entirety 金融资产整体转移53-2 transfer of a part of the financial asset 金融资产部分转移54.derecognition[di?'rek?g'n???n] n. 终止确认,撤销承认54-1 derecognize [di?'rek?gna?z] v. 撤销承认e.g. An enterprise shall derecognize a financial liability (or part of it) only whenthe underlying present obligation (or part of it) is discharged/cancelled. 【译】金融负债的现时义务全部或部分已经解除的,才能终止确认该金融负债或其一部分。

课程资料:会计5-无形资产4

第一节无形资产的确认和初始计量一、无形资产的定义与特征无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

商誉的存在无法与企业自身分离,不具有可辨认性,不属于本章所指无形资产。

商誉=合并成本-被购买方可辨认净资产公允价值的份额二、无形资产的内容无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

三、无形资产在符合定义的前提下,同时满足下列条件的,才能予以确认:(一)与该无形资产有关的经济利益很可能流入企业;(二)该无形资产的成本能够可靠地计量。

四、无形资产通常按照实际成本进行初始计量。

(一)外购的无形资产成本外购的无形资产,其成本包括:购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

其中,直接归属于使该项资产达到预定用途所发生的其他支出包括使无形资产达到预定用途所发生的专业服务费用、测试无形资产是否能够正常发挥作用的费用等。

注意:下列各项不包括在无形资产初始成本中:(1)为引入新产品进行宣传发生的广告费、管理费用及其他间接费用;(2)无形资产已经达到预定用途以后发生的费用。

(二)投资者投入的无形资产成本投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

借:无形资产——商标权贷:实收资本(或股本)银行存款(相关税费)(三)土地使用权的处理企业取得的土地使用权通常应确认为无形资产。

土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。

但下列情况除外:1.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本。

2.企业外购房屋建筑物所支付的价款应当按照合理的方法在地上建筑物与土地使用权之间进行分配;难以合理分配的,应当全部作为固定资产处理。

企业改变土地使用权的用途,停止自用土地使用权用于赚取租金或资本增值时,应将其账面价值转为投资性房地产。

会计英语

1)Account、Accounting & Accountant

• Accounting:会计、会计学 Financial Accounting and Managerial Accounting are two major specialized fields in Accounting. 财务会计和管理会计是 会计的两个主要的专门领域。 Accounting elements 会计要素

18

① Accounting is an Information System Measure

Identify

Record Summarize

Decision Making

Economic Events

Report

Reports

Exhibit 1-1

19

Users:使用者

• • • • • Investors:投资者 Creditors:债权人 Government: 政府 Labour Unions: 工会 General Public: 公众

3

Contents—内容

7. Long-term Assets: Investments, Fixed Assets, Natural Resources and Intangible Assets—长期资产: 投资、固定资产、自然资源和无形资 产 8. Current and Long-term Liabilities—流动负债与长期负债

34

Exhibit 1-2-④

Going Concern Principle Users of financial statements assume that the records reflect the business is going to continue its operations as opposed to being closed or sold unless information is provided to the contrary. Also called the Continuing Concern Principle

无形资产会计分录[1] 2

![无形资产会计分录[1] 2](https://img.taocdn.com/s3/m/8028ed246ad97f192279168884868762caaebb30.png)

无形资产会计分录[1] 2

外购无形资产

借:无形资产-非专利技术等

应交税费-应交增值税(进项税额)

贷:银行存款

自行研究开发无形资产

发生研发支出时

借:研发支出-费用化支出(研究阶段支出和不符合资本化条件的开发阶段支出)

-资本化支出(符合资本化条件的开发阶段支出)

贷:银行存款、原材料、应付职工薪酬等

期末,将费用化的研发支出转入当期管理费用

借:管理费用

贷:研发支出-费用化支出

将符合资本化条件的研发支出在无形资产达到可使用状态时转入无形资产成本

借:无形资产

贷:研发支出-资本化支出

无形资产摊销的会计处理

借:制造费用(用于产品生产的无形资产)

管理费用(管理用无形资产)

其他业务成本等(出租的无形资产)

贷:累计摊销

无形资产减值的会计处理。

借:资产减值损失—计提的无形资产减值准备

贷:无形资产减值准备

无形资产的处置

企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税费—应交增值税(销项税额)

资产处置损益(或借方)

无形资产预期不能为企业带来未来经济利益的,应当将该无形资产的账面价值予以转销,计入当期损益(营业外支出)。

借:营业外支出

累计摊销

无形资产减值准备

贷:无形资产。

税收及会计报表英语词汇

税收报表英语词汇Accession Tax 财产增值税、财产增益税Additional Tax 附加税Admission Tax 入场税Allowable Tax Credit 税款可抵免税;准予扣除税额Amended Tax Return 修正后税款申报书Animal Slaughter Tax 动物屠宰税Annual Income Tax Return 年度所得税申报表Assessed Tax. 估定税额Assessment of Tax 税捐估定Asset Tax 资产税Back Tax 欠缴税款;未缴税额Business Tax (工商)营业税;工商税Capital Tax 资本税:<美>按资本额稽征;<英>指资本利得税和资本转让税(=[缩]CTT)<英>资本转让税Capital Transfer Tax 资本转移税;资本过户税Company Income Tax / Company Tax 公司所得税Corporate Profit Tax / Corporation Profit Tax 公司利润税;公司利得税Corporate Profits After Taxes <美>公司税后利润(额);公司税后收益(额)Corporate Profits Before Taxes <美>公司税前利润(额);公司税前收益(额)Corporation Tax Act <美>公司税法Corporation Tax Rate 公司税税率Deferred Income Tax 递延所得税Deferred Income Tax Liability 递延所得税负债Deferred Tax 递延税额;递延税额Development Tax 开发税;发展税Direct Tax 直接税Dividend Tax 股利税;股息税Earnings After Tax (=[缩]EAT)(纳)税后盈利;(纳)税后收益(额)Earnings Before Interest and Tax (=[缩]EBIT)缴付息税前收益额;息税前利润Effective Tax Rate 实际税率Employment Tax 就业税;职业税;雇用税Entertainment Tax 娱乐税;筵席捐Estate Tax 遗产税Estimated Income Tax Payable 估计应付所得税;预估应付所得税Estimated Tax 估计税金Exchange Tax 外汇税Excise Tax ①[国内]税;[国内]货物税②营业税;执照税Export Tax 出口税Export Tax Relief 出口税额减免Factory Payroll Taxes 工厂工薪税Factory Tax [产品]出厂税Fine for Tax Overdue 税款滞纳金Fine on Tax Makeup 补税罚款Franchise Tax 特许经营税;专营税Free of Income Tax (=[缩]f.i.t.)<美>免付所得税Import Tax 进口税Income Before Interest and Tax 利息前和税前收益Income After Taxes 税后收益;税后利润Income Tax ([缩]=IT)所得税Income Tax Benefit 所得税可退税款Income Tax Credit 所得税税额抵免Income Tax Deductions 所得税扣款;所得税减除额Income Tax Exemption 所得税免除额Income Tax Expense 所得税费用Income Tax Law 所得税法Income Tax Liability 所得税负债Income Tax on Enterprises 企业所得税Income Tax Payable 应付所得税Income Tax Prepaid 预交所得税Income Tax Rate 所得税率Income Tax Return 所得税申报表Income Tax Surcharge 所得附加税Income Tax Withholding 所得税代扣Increment Tax;Tax on Value Added 增值税Individual Income Tax Return 个人所得税申报表Individual Tax 个人税Inheritance Tax <美>继承税;遗产税;遗产继承税Investment Tax Credit (=[缩]ITC/I.T.C.)<美>投资税款减除额;投资税款宽减额;投资减税额Liability for Payroll Taxes 应付工薪税Local Tax / Rates 地方税Luxury Tax 奢侈(品)税Marginal Tax Rate 边际税率Notice of Tax Payment 缴税通知;纳税通知书Nuisance Tax <美>繁杂捐税;小额消费品税Payroll Tax 工薪税;工资税;<美>工薪税Payroll Tax Expense 工薪税支出;工资税支出Payroll Tax Return 工薪所得税申报书;工资所得税申报书Personal Income Tax 个人所得税Personal Income Tax Exemption 个人所得税免除Personal Tax 对人税;个人税;直接税Prepaid Tax 预付税捐Pretax Earnings 税前收益;税前盈余;税前盈利Pretax Income 税前收入;税前收益;税前所得Pretax Profit 税前利润Product Tax 产品税Production Tax 产品税;生产税Profit Tax 利得税;利润税Progressive Income Tax 累进所得税;累退所得税Progressive Income Tax rate 累进所得税率Progressive Tax 累进税Progressive Tax Rate 累进税率Property Tax 财产税Property Tax Payable 应付财产税Property Transfer Tax 财产转让税Rate of Taxation;Tax Rate 税率Reserve for Taxes 税捐准备(金)纳税准备(金)Retail Taxes 零售税Sales Tax 销售税;营业税Tax Accountant 税务会计师Tax Accounting 税务会计Tax Accrual Workpaper 应计税金计算表Tax Accruals 应计税金;应计税款Tax Accrued / Accrued Taxes 应计税收Tax Administration 税务管理Tax Audit 税务审计;税务稽核Tax Authority 税务当局Tax Benefit <美>纳税利益Tax Benefit Deferred 递延税款抵免Tax Bracket 税(收等)级;税别;税阶;税档Tax Collector 收税员Tax Credits <美>税款扣除数;税款减除数Tax Deductible Expense 税收可减费用Tax Deductions <美>课税所得额扣除数Tax Due (到期)应付税款Tax Evasion 逃税;漏税;偷税Tax Exemption / Exemption of Tax/ Tax Free 免税(额)Tax Law 税法Tax Liability 纳税义务Tax Loss 纳税损失;税损Tax on Capital Profit 资本利得税;资本利润税Tax on Dividends 股息税;红利税Tax Payment 支付税款;纳税Tax Penalty 税务罚款Tax Rate Reduction 降低税率Tax Rebate (出口)退税Tax Refund 退还税款Tax Return 税款申报书;纳税申报表Tax Savings 税金节约额Tax Withheld 扣缴税款;已预扣税款Tax Year 课税年度;纳税年度Taxable 可征税的;应纳税的Taxable Earnings 应税收入Taxable Income (=[缩]TI)可征税收入(额);应(课)税所得(额);应(课)税收益(额)Taxable Profit 应(课)税利润Taxation Guideline 税务方针;税务指南Taxes Payable 应缴税金,应付税款Tax-exempt Income 免税收入;免税收益;免税所得Tax-free Profit 免税利润Taxpayer 纳税人Transaction Tax 交易税;流通税Transfer Tax ①转让税;过户税②交易税Turnover Tax 周转税;交易税Undistributed Taxable Income 未分配课税所得;未分配应税收益Untaxed Income 未纳税所得;未上税收益Use Tax 使用税Value Added Tax (=[缩]VAT)增值税Wage Bracket Withholding Table 工新阶层扣税表Withholding Income Tax <美>预扣所得税;代扣所得税Withholding of Tax at Source 从源扣缴税款Withholding Statement 扣款清单;扣缴凭单Withholding Tax 预扣税款Withholding Tax Form (代扣所得税表)English Language Word or Term Chinese Language Word or TermINDIVIDUAL INCOME TAX WITHHOLDING RETURN 扣缴个人所得税报告表Withholding agent's file number 扣缴义务人编码Date of filing 填表日期Day 日Month 月Year 年Monetary Unit 金额单位RMB Yuan 人民币元This return is designed in accordance with the provisions of Article 9 of INDIVIDUAL INCOME TAX LAW OF THE PEOPLE'S REPUBLIC OF CHINA. The withholding agents should turn the tax withheld over to the State Treasury and file the return with the local tax authorities within seven days after the end of the taxable month.根据《中华人民共和国个人所得税法》第九条的规定,制定本表,扣缴义务人应将本月扣缴的税款在次月七日内缴入国库,并向当地税务机关报送本表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计英语:无形资产

会计英语:无形资产

无形资产和国际会计准则IAS38——Intangible Assets对无形资产的定义、

确认和初始计量的相关规定。

中英文对照部分选自最新颁布的中国企业会计准则和国际会计准则。

在此基础上,我们选择了两个问题进行进一步分析阐释:第一,自行开发无形资产支出费用化还是资本化;第二,企业自创商誉以及内部产生的品牌、报刊名等是不是无形资产。

一、无形资产的定义和确认

1.无形资产的定义

中国企业会计准则第六号提到:“无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产”。

国际会计准则IAS38把无形资产定义为:An intangible asset is an identifiable non-monetary asset without physical substance.

【叁墨指津】:

国际会计准则的定义中没有强调“企业拥有和控制”这一表述,因为资产的定义本身就有“企业拥有和控制”这层意思。

国际会计准则对资产的定义是:An asset is a resource: (a) controlled by an entity as a result of past events(由于过去的事项产生对资源的控制);

(b) from which future economic benefits are expected to flow to the entity(未来经济利益很可能流入企业)。

2.无形资产的确认

中国企业会计准则第六号要求无形资产同时满足下列条件的,才能予以确认:

(一)与该无形资产有关的经济利益很可能流入企业;

(二)该无形资产的成本能够可靠地计量。

国际会计准则IAS38确认无形资产的规定是:An intangible

asset shall be recognised if, and only if:

(a) it is probable that the expected future economic benefits that are attributable to the asset will flow to the entity; and

(b) the cost of the asset can be measured reliably.

【叁墨指津】:

我国与国际会计准则对无形资产的确认要求是相同的。

记住一个小规律,资产和负债的确认基本都有这两个条件:经济利益很可能流入或流出企业;成本或相关费用能够可靠计量。

特别注意必须这两个条件同时满足!

二、无形资产的初始计量

中国企业会计准则第六号规定对无形资产应当按照成本进行初始计量,其中,(1)外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

(2)自行开发的无形资产,其成本包括自满足本准则第四条(即经济利益很可

能流入和成本能够可靠计量)和第九条规定(自行开发无形资产支出资本化的五个条件)后至达到预定用途前所发生的支出总额,但是对于以前期间已经费用化的支出不再调整。

国际会计准则IAS38对无形资产初始计量的规定则为:An intangible asset shall be measured initially at cost. The cost of a separately acquired intangible asset comprises:

(a) its purchase price, including import duties and non-refundable purchase taxes, after deducting trade discounts and rebates; and

(b) any directly attributable cost of preparing the asset for its intended use.

无形资产和国际会计准则IAS38——Intangible Assets对无形资产的定义、

确认和初始计量的相关规定。

中英文对照部分选自最新颁布的中国企业会计准则和国际会计准则。

在此基础上,我们选择了两个问题

进行进一步分析阐释:第一,自行开发无形资产支出费用化还是资本化;第二,企业自创商誉以及内部产生的品牌、报刊名等是不是无形资产。

一、无形资产的定义和确认

1.无形资产的定义

中国企业会计准则第六号提到:“无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产”。

国际会计准则IAS38把无形资产定义为:An intangible asset is an identifiable non-monetary asset without physical substance.

【叁墨指津】:

国际会计准则的定义中没有强调“企业拥有和控制”这一表述,因为资产的定义本身就有“企业拥有和控制”这层意思。

国际会计准则对资产的定义是:An asset is a resource: (a) controlled by an entity as a result of past events(由于过去的事项产生对资源的控制);

(b) from which future economic benefits are expected to flow to the entity(未来经济利益很可能流入企业)。

2.无形资产的确认

中国企业会计准则第六号要求无形资产同时满足下列条件的,才能予以确认:

(一)与该无形资产有关的经济利益很可能流入企业;

(二)该无形资产的成本能够可靠地计量。

国际会计准则IAS38确认无形资产的规定是:An intangible asset shall be recognised if, and only if:

(a) it is probable that the expected future economic benefits that are attributable to the asset will flow to the entity; and

(b) the cost of the asset can be measured reliably.

【叁墨指津】:

我国与国际会计准则对无形资产的确认要求是相同的。

记住一个小规律,资产和负债的确认基本都有这两个条件:经济利益很可能流

入或流出企业;成本或相关费用能够可靠计量。

特别注意必须这两个条件同时满足!

二、无形资产的初始计量

中国企业会计准则第六号规定对无形资产应当按照成本进行初始计量,其中,(1)外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

(2)自行开发的无形资产,其成本包括自满足本准则第四条(即经济利益很可

能流入和成本能够可靠计量)和第九条规定(自行开发无形资产支出资本化的五个条件)后至达到预定用途前所发生的支出总额,但是对于以前期间已经费用化的支出不再调整。

国际会计准则IAS38对无形资产初始计量的规定则为:An intangible asset shall be measured initially at cost. The cost of a separately acquired intangible asset comprises:

(a) its purchase price, including import duties and non-refundable purchase taxes, after deducting trade discounts and rebates; and (b) any directly attributable cost of preparing the asset for its intended use.。