房地产税制改革课件

房地产税制改革之探析

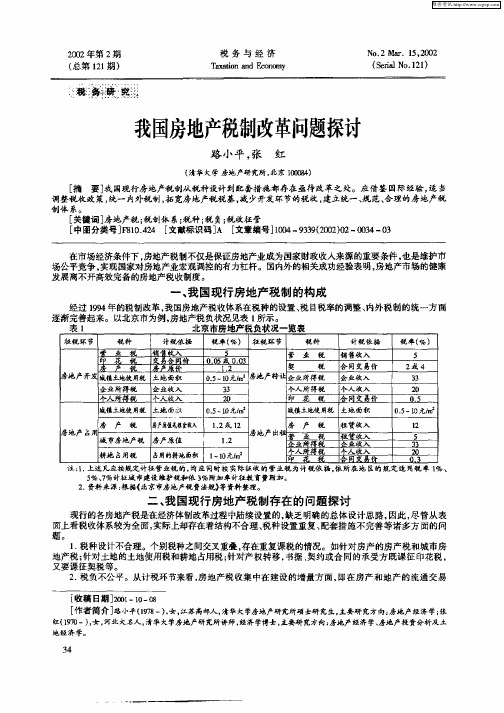

我国房地产税制改革问题探讨

税 率( ) % 5 2或 4 3 3 2 0

0. 5

唐 产 税 房 产履价 房地产 开发 城镇土地使用税 土地面积 奎业所得税

十人 所革 税 手

l2 l 契 税 企业收

个 人 收

驺

[ 收稿 日期] 0— 0 0 2 1 1— 8 0 [ 作者简介] 路小平( 7一 , 江苏高邮 清华大学 1 8 )女, 9 人, 房地产 研究所 硕士 研究生. 主要研究方向: 房地产经济学; 张

红(90 , . 17 一)女 河北大名人 , 清华大学房地产研 究所讲 师, 经济学博士 . 主要研 宄方向; 房地产经济学、 房地产投责分析厦土 地经湃学。

房 产 税 房地产 出和 营 业 税 企业所得税

个人 所得 税

印 花 税

租赁收 粗赁收 企业收

十人 收

合 同 变 易价

l 2 5 3 3

如

0. 3

占用的耕地 面积 1 1 元l 0

注 : . 进 凡 应接 规 定计 征 营 业税 的 , 应 同时 捶 实际 征 收 的 营业 税 为 计 税 依 据 . 所 在 地 区的 规 定 适 用 税 率 1 、 1上 均 怅 %

维普资讯

环节设 置 了主要 的税种 , 而在 房地 产保有期 闻设计 的税种 非常少 , 且免税 范 围极 大 。这种 典型 的窄税 基模 式造成 了严重的税负不公平状况, 也对房地产市场的健康发展设置 了障碍。一方面 , 房地产交易环节 的税 费过于集中势必将提高新建商品房的价格 , 从而带动整个市场价格的上扬。这种 高价格在偏离建安成本、 超出居 民可承受房价的范 围太远时, 就会造成商品房 的积压和空置 , 制约市场正常 的生产与再生产进程。 另一方面 , 房地产保有环节税费种类过少, 阻碍 了土地有偿使用市场 的建立与健全。对土地的保有税负过 低, 使得大多数由使用者无偿取得的土地仍然近似无偿地 被持有着。与此形成鲜明对 比的是, 进入市场流 通的土地却要因其流转和交易而承受过高的税负。这不仅抑制 了土地的正常交易 , 助长了隐性流动现象 的蔓延 , 还直接阻碍了划拨存量土地步人市场的进程 , 使得土地作为资产的要素作用无法得到发挥 , 土地 闲置 与浪费 的现 象 日趋 严重 。 3 内、 . 外资房地产企业税收政策不统一。目前, 我国房地产税收制度采取 “ 内外有别 , 两套税制并存” 的政 策 。具 体表 现在 以下 4个方 面 : () 1两套所得税制。对内资房地产企业开征企业所得税 , 而对涉外房地产企业开征外商投资企业 和外 国企 业所得 税 。 () 2两套房产税制和土地税制。对内资企业开征房产税 和土地使用税 , 而对涉外企业则只开征城市房 地产税 , 并且仅对房产征税 . 对地产不征税。

浅谈房产税改革——以上海、重庆房产税改革试点为例

2010年5月31日公布的《国务院批转发展改革委员会的通知》首次具体提出“逐步推进房产税改革”。

2010年10月,党的十七届五中全会关于“十二五”规划建议又进一步提出要“研究推进房地产税改革”。

2011年1月,经国务院常务会议同意,上海、重庆作为房产税改革试点城市,开始对个人住房征收房产税。

房产税改革从提出到至今已两年有余,其实行成效是否达到预期目的是国人所关注的。

本文试图从房产税实施目的出发,结合目前房产税改革所采取的措施,分析房产税改革所取得的成效及存在的弊端,并提出相关的意见及建议。

房产税,又称房屋税,是国家以房产作为课税对象向产权所有人征收的一种财产税。

对房产征税的目的是运用税收杠杆,加强对房产的管理,提高房产的使用效率,控制固定资产投资规模和配合国家房产政策的调整,合理调节房产所有人和经营人的收入。

2010 年国务院同意发改委《关于2010 年深化经济体制改革重点工作的意见》,出台资源税改革方案,逐步推进房产税改革。

重庆市、上海市为开征房产税试点,于2011 年1 月28 日起正式开征房产税。

一、房产税改革的原因国家实施房产税改革的主要原因在于目前我国的房产税并不能体现房产税本身所具有的调控职能。

具体为以下三点:(一)征税范围过窄现行房产税征税范围限定在“经营性用房”,而居民个人所有的非营业用房产并未纳入房产税的征税范围,这不利于对房地产市场的调控。

(二)计税依据不能反映房地产的真实价值目前我国房产税的计税依据有两种,分别为从价计征和从租计征。

这种计税依据存在以下两个方面的问题:即以房产原值作为计税依据无法反映房地产的市场价值,也无法抑制房地产租赁市场的膨胀发展。

(三)税率设计缺乏灵活性我国现行房产税的税率采取“一刀切”的方法,并没有根据不同收入的人群设置不同的税率,没有体现出“差别化”的税率。

这意味着无论房地产的持有者持有多少价值的房产,其在纳税数额的比例上是完全相等的。

这也成为房地产投机者对房地产进行大量投资,以致大量房产空置积压的原因之一。

税制宽容视角下房地产税种的简化整合

1 房地 产税 种概 述

1 . 1 房地产税占据我国税制的 “ 半壁江山” 在1 9 9 4 年 分税制 改革之后 ,我 国现行 的税制 结构 中共

有2 1 种税 , 其 中与房地 产 相关 的税 种 就高 达 1 1 个 ,其 中 与房地产 直接相 关 的有 5种 ,包 括 房 产 税 、土 地 增 值 税 、 城镇 土地使 用税 、耕 地 占用 税 、契税 ;而 与房 地产 间 接相 关 的有 6种 ,包括 营业税 、企 业 所得 税 、个人 所 得 税 、印 花税 、城 市维护建设 税 、固定 资产投资 方 向调节 税 。其 中, 固定资产 投资方 向调 节税 已经 暂 时停征 。 由房 地 产税 种 占 据我 国税 制 结构 的 5 2 . 3 8 % ,从 近几 年 房 地产 税 收 收 人 的 逐年增 长 ,可 以看出房 地产 税制 已经 占据 我 国税 制 的 “ 半 壁江 山” ,其税 制规模及 重要性 之大可见一 斑 。

城 市 规 划 与 管 理

中国市场 2 0 1 3年第 3 6 期 ( 总第 7 5 1 期)

税 制 宽 容 视 角 下 房 地 产 税 种 的 简 化 整 合

王 巧 璐

( 中央财经大学 法学院,北京 1 0 0 0 8 1 )

[ 摘

基础 。

要 ] 当代 中 国以房地 产税制 为主 体 的财产税 改 革 已经成 为新一轮 税 制改 革 的热 点议 题之 一 。本 文试 从税 制 宽

的混乱 影 响着我 国财产 税制 的改革 与健 康发展 ,并 且制 约 着 我 国地方税 制 的完善 3 改 进 建 议

3 . 1 土地 税类

1 . 2 房地产企业纳税人需要缴纳的房地产相关税种

当前房产税税制存在的问题及改革对策

当前房产税税制存在的问题及改革对策The manuscript was revised on the evening of 2021摘要我国现行的房产税税制体系是由1986年国务院颁布的《》加上沪、渝两地的房产税暂行办法共同构成的。

随着经济社会的发展,该条例逐渐暴露出一系列亟待改进的问题,主要包括房产税税制的法律层级、房产税的税基、税率和计税依据等问题。

与此同时,从2011年开展房产税改革试点的上海和重庆改革效果并不理想。

结合我国当前房产税的改革背景,本文分析并总结了我国房产税的基本现状以及现行税制存在的主要问题。

最后,针对表现出的问题结合美国等国家房产税征收的先进经验提出了当前我国房产税税制的改革对策,即通过推进房产税立法为房产税征收提供法律保障,通过扩大房产税税基、调整房产税税率、以评估价值为计税依据等措施促进房产税收入正常增长,并使其在地方经济和地方财政方面发挥应有的调节作用,同时,简化房产类相关税费,通过加强税收征管确保上述政策得以有效实施。

关键词:房产税;税制;改革对策ABSTRACTCurrent system of property tax tax was promulgated by the state council in 1986 "the provisional regulations on tax of the People's Republic of China and Shanghai, chongqing and the interim measures for the property tax the development of economy and society , the regulation gradually exposed a series of problems need to be improved, including property tax tax law level, the property tax base, tax rate and tax basis, the same time, from 2011 to carry out the pilot reform of Shanghai and chongqing real estate tax reform effect is not paper, therefore, in this paper, the background of the current real estate tax reform in our country the basic situation of the property tax, and sums up the main problems existing in the current real estate tax system;Finally, aiming at the problems shown in combination with the advanced experience of the United States and other countries to impose house property tax to put forward the idea of real estate tax system reform in our country, by advancing the property tax legislation to provide legal protection for property tax levy, by expanding the property tax, adjusting tax rate, tax base to assess the value of such measures as tax basis property tax revenues to normal growth, and make it in the local economy and local finance play their regulatory role, at the same time, simplify the housing related taxes and fees, by strengthening tax collection and administration to ensure that the policy is able to effectively implement.Key words:building taxes; tax system; reform countermeasure目录第1章绪论···································· (1)研究背景和意义 (1)国内外研究状况 (1)国外研究状况 (1)国内研究状况 (2)研究思路 (3)第2章我国房产税的基本现状···································· (4)房产税的定义及基本功能 (4)当前我国房产税的基本现状 (5)房产税收入占总体财政收入的比重过小 (5)房产税引导社会资源配置的作用没有得到充分发挥 (5)房产税只能在有限范围内抑制房价过快上涨 (6)第3章我国房产税税制存在的问题·····································7法律层级相对较低,法律体系尚不完善 (7)税基过窄,导致房产税收入增长乏力 (7)税率较低且僵化,房产税难以发挥调控作用 (8)计税依据设置不合理,与经济社会现状不相适应 (9)房产类税费多种并存,制约房产税收入正常增长 (10)第4章我国房产税改革的国际经验借鉴 (11)美国房产税税制经验借鉴 (11)其他发达国家及部分发展中国家经验借鉴 (13)第5章我国房产税税制的改革对策····································14推进我国房产税立法,完善房产税法律体系 (14)扩大税基,并与优惠减免政策相结合 (14)打破房产税税率僵化,科学制定税率 (15)以评估价值作为计税依据 (16)简化房产类相关税费,促进房产税收入正常增长 (16)加强房产税税收征管 (17) (18)····································· (19) (20)第1章绪论研究背景和意义在2014年3月召开的两会期间,“房价问题”成为仅次于“食品安全”和“环境污染”的第三大关注议题。

房产税改革浅析

内 蒙 古 科 技 与 经 济

I n n e r Mo n g o l i a S c i e n c e Te c h n o l o g y & Ec o n o my

J a n u a r y 2 0 1 4

No .1 Tot a l No. 29 9

第 1期 总 第 2 9 9期

房 产税 改革 浅析

唐卫 东

( 内蒙 古 残 疾 人 康 复 服 务 中 心 , 内蒙 古 呼 和浩 特 0 1 0 0 5 1 )

摘 要 : 从 我 国 现 行 土 地 政 策 及 房 产 税 结 构 出发 , 援 引 国 内国际经 验 , 对 我 国房 产 税 改革 政 策提 出 相 关意见和 建议 。

于 提供 社会公 共 产 品的事业 单位 将逐 步 实现 市场化 和 企 业 化 。 由 于其 性 质 已 属 于 企 业 , 因 此 它 必 须 承 担 纳 税 义 务 。 ③ 中 国 的 住 房 制 度 改 革 使 得 居 民 住 房

中 国现 行 房 地 产 税 制 构 成 一 个 明 显 的 特 点 , 是

我 国 现 行 的 城 镇 土 地 使 用 税 和 房 产 税 只 在 城 市、 县城、 建 制镇 和 工 矿 区 征 收 , 而 把 广 大 农 村 的 一

些应 纳税 对象 排除 在征 税范 围之 外 ; 同时 , 城 镇 土 地

使用 税 和房产 税均 把 国家 机 关 、 人民团体、 军队、 由 国 家 财 政 部 门 拨 付 事 业 经 费 的 单 位 的 自 用 房 地 产 以 及 个 人所有 非 经营 用 的 房 地产 等 列 为 免 税 对 象 , 使 征 税 范 围 非 常 狭 窄 。应 当 看 到 , 经过 改革 开放 3 0年 的发 展 , 我 国 当 前 的 制 度 安 排 和 经 济 结 构 与 这 些 条 例 当 初 制 订 时 相 比 已经 发 生 了 深 刻 的 变 化 。① 经 济 转轨 时期 伴 随着工 业 化 的 进 程 , 农 村 城 市 化 程 度 不 断提 高 , 一 些 地 区 已具 备 了 城 市 的 功 能 , 尤 其 在 经 济 发 达 地 区 的农 村 , 房产 规模 急剧 扩大 , 经 营 用 房 快 速 膨胀 , 完 全可 以纳 入征 税范 围 , 作 为 国 家 税 收 的 稳 定 税 源 。② 随 着 中 国 事 业 机 构 管 理 体 制 的 改 革 , 不 属

日本房地产税制概况及经验借鉴

日本房地产税制概况及经验借鉴【摘要】本文将介绍日本房地产税制的概况及其特点,包括税制的调整情况。

将探讨日本房地产税制的优点和不足之处,并提出经验借鉴。

通过对日本房地产税制的分析,可以为其他国家的房地产税制改革提供参考和启示。

通过比较和借鉴日本的经验,可以更好地完善和优化各国的房地产税制,提高税收效益,促进经济发展。

本文旨在为国内外房地产税制改革提供有益的借鉴和参考。

【关键词】日本、房地产税制、概况、特点、调整、经验借鉴、优点、不足、结论1. 引言1.1 引言在当前全球经济发展日趋一体化的背景下,各国房地产税制的比较和借鉴显得尤为重要。

日本的房地产税制在长期的发展中积累了丰富的经验,既有可借鉴之处,也有需要警惕的地方。

通过深入研究和分析日本房地产税制,可以为其他国家提供宝贵的经验借鉴,有助于完善各国的房地产税制,促进经济的健康发展。

本文将从日本房地产税制的概况、特点和调整入手,重点探讨其优点和不足之处,旨在为读者提供全面的了解和思考。

希望通过本文的阐述,能够为各国房地产税制的改革和完善提供一定的参考和启示。

2. 正文2.1 日本房地产税制概况日本的房地产税制是一个由中央政府和地方政府共同管理的税收体系。

根据日本的法律,私人和企业拥有的土地和建筑物都需要按照其价值缴纳相应的房地产税。

这些税款主要用于地方政府提供基础设施和公共服务,如道路、学校和医疗保健等。

日本的房地产税根据不动产的评估值来确定,评估值通常由地方政府每年更新。

无论土地和建筑物的所有者是否居住在日本,都需要缴纳相应的房地产税。

如果一栋建筑物闲置超过一定时期,还会额外征收空置税。

与其他国家相比,日本的房地产税率相对较低,但由于日本的土地价格较高,导致房地产税的总收入并不低。

日本还实行不动产重新评估制度,每几年重新评估一次房产价值,以确保税款的公平性。

日本的房地产税制是一个相对完善且透明的税收体系,为地方政府提供了稳定的财政来源,有利于地方基础设施和公共服务的发展。

分税制改革 土地财政和房价水平

在分税制改革的初期,中央政府将税收分为中央税、地方税和共享税。这种税 收划分方式为地方政府提供了一定的财政自主权,但也加强了中央政府的财政 控制。此后,中国的地方政府逐渐形成了以土地出让收入为主要来源的财政模 式。这是因为土地出让收入成为了地方政府最主要的收入来源之一,为地方政 府提供了大量资金用于基础设施建设和社会福利支出。

分税制改革是中国财政体制的重要变革,通过划分中央和地方政府的税收来源, 提高了地方政府的财政收入。这一改革为地方政府的土地财政扩张提供了契机, 因为地方政府可以借此获取更多的土地出让金和相关税费。然而,分税制改革 并非没有代价,它也导致了地方债务风险的增加和土地资源的浪费。

为了实现土地财政增长的目标,地方政府采取了各种策略。首先,地方政府通 过低价征地、高价出让的方式,获取了大量的土地出让金。这种“以地生财” 的模式导致土地资源的不合理配置,许多城市出现了“鬼城”和“空城”现象。 其次,地方政府通过大规模举债来筹集资金,用于土地开发和基础设施建设。 这种模式虽然短期内推动了地方经济增长,但长期来看可能加剧地方债务风险。

分税制改革是中国财政制度的重要转折点。在此之前,地方政府的财政收入主 要来源于企业税收和政府补贴。然而,分税制改革使得地方政府能够通过土地 出让和土地相关产业税收来增加财政收入。这为地方政府提供了一种新的策略 性选择,即通过开发和投资土地相关产业来增加地方财政收入。

随着时间的推移,这种策略性行为逐渐被广泛应用。地方政府通过各种方式推 动土地财政增长,例如提高土地出让价格、推动房地产开发商进入市场以及建 立相关产业园区等。这些举措导致了中国土地财政的快速增长,并对中国经济 发展产生了深远影响。

1、土地财政对于地方政府财政 收入的影响因地区而异

2、分税制对于地方政府职能的 影响具有一定的区域差异

我国房产税存在的问题及改革建议

International FinancingJune 2021 国际融资Problems Existed in China's Real Estate Tax System and Reform Suggestions我国房产税存在的问题及改革建议文/谭梅蕾我国房产税征收现状我国现行征收房地产税的计税依据是房地产的计税余额和房地产的租金收入,以房地产计税余额为计税基础的房产适用1.2%的税率,房地产计税余额为房地产购买原值减去一成或三成;以房屋租金为计税依据的房产适用12%的税率。

城镇土地使用税是指国家根据土地占地实际面积为计税依据,向占用土地的个人或单位征收税款的一种资源税,耕地占用税是指向占用耕地并且从事非农业建设的单位和个人,按照耕地实际占地面积一次性征税的一种税。

我国现行的房产税于1984年后开始征收。

在经济发展迅速的时代背景下,我国现行的房产税、城镇土地使用税、耕地占用税征收政策出现了很多弊端,如税源管控难度大、征税人员有限等,在一定程度上无法适应经济的快速发展,需要进行改进。

我国现行房产税制度的问题房产税征收范围小我国房产税的征税范围较小,现行的房产税只针对城镇的经营性房屋征收,而对于农村区域的房屋是不征收房产税的,因此农村的很多企业或者单位利用税收免征政策不合理地使用农村土地,导致农村大量土地受到不合理的开发利用,不利于农村的发展。

另外,随着经济的发展,很多农村地区的经济发展也越来越好,有些地区的经济甚至赶超城镇,农村具有巨大的经济潜力。

我国很大的国土面积都属于农村用地,现在大量的农村土地被用于非农业经营活动,但是国家对农村区域的这些房产不征收房产税,这就造成了房产税征收的地域不平衡性。

我国房产税征收制度还规定,对于军队用土地、行政机关用土地、事业单位用土地以及个人自用的房屋都免征房产税。

如今经济发展越来越快,很多事业单位在市场经济的大环境下已经转为企业,不再提供公共社会用品,这些单位的房屋其实不应该继续属于免征房产税的范畴。

房地产税改革谈

地 产 税 较 多讨 论税 收公 平和 依 法 收税 的问 题 , 主要 表现 在 今年 “ 国八 条 ” 的 两 个措 施 : 第一 , 要解 决 的是1 0 万 套 00 的保 障 房, 如能 完成 , 未 必能 解 决 假 也 我 们 的供 需 问题 ; 第二 , 通商 品房 的 普 比例 不 能低 于3 % 即保 障房为7 % 而 0, 0。 事 实 证 明, 品房 会更 加 紧张 , 商 房价 上

质保障 , 是促进 经济和社会事业发展

的重 要 资 金 来 源 , 系到 经 济 社 会 发 关

国 内研究

施 政 文 教 授 认 为 房 产 税 是 财 产

税 , 在 作 为 直 接 税 的改 革 中 需 要最 其

展 全 局 。 预 算 单 位 应 进 一 步 增 强 使 各 命 感和 责任 感 , 充分 认识 加 强 内部财 务 管理 的 重要性 和 紧迫 性 , 一思想 , 统 提 高 认识 , 实 加强领 导 , 切 把财 务 资金 管

责任 , 期对 会 计账 簿进 行核 对 , 证 定 保 账证 、 账 、 实相符。 账 账 应 该 说 , 行房 产 税 制 存 在 的 四 现

税 制较 为复 杂 , 在取 得 、 让和 持 有 阶 转

段 都 有 课 税 , 其 在 抑 制 房产 投 机 方 尤

面 , 让 税 中有 惩 罚 税 率 的 规 定 。 转 此 外 , 国房产税 制 的特点与 经济发 展情 韩

华东 政 法 大学 杨 勤 法博 士认 为房

理 工作 作为 党风 廉政 建设 的一 项重 要 工作 , 明确 责 任 , 实措 施 , 保 财 政 落 确 资金、 国有资产 规范 、 全、 安 有效 运行。 科 学 合 理 的权 责 分 配 、 于 执行 的 问 便 责机 制 和 有 效运 行 的 内控 制度 是 提 高 工作 绩效 、 防范 工作 纰 漏 的关键 , 是 也 现 阶段 行 政 事业 单位 财务 管 理 工作 中 亟待落 实的 环节之一。 是建 立部 门财 一 务管理 工作领 导责 任制 , 单位 主要 负责 人应 对 本 单 位 的会 计工作 和 会 计 资 料 的真 实性 、 整性 负责 ; 完 二是 合 理确 定 经费 审批权 限 , 对重 大开 支项 目应集 体 研究 决 定 ; 三是强 化财 务人员 的分工和