营业利润率降低的原因

上市公司盈利能力分析

经过近年的市场演变,价值型投资理念在A股市场逐渐确立其地位,而公司盈利能力则是反映公司价值的一个重要方面,从多年的中国证券市场的演绎就可以看出盈利能力的重要性。

盈利能力是指企业获取利润的能力,企业的盈利能力越强,则其给予股东的回报越高,企业价值越大。

在分析盈利能力时要注重公司主营业务的盈利能力,下面介绍具体的分析指标与方法:1、销售毛利率,是毛利占销售收入的百分比其计算公式为:销售毛利率=[(销售收入-销售成本)/销售收入]×100%。

它反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。

与同行业比较,如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。

与历史比较,如果公司的毛利率显著提高,则可能是公司所在行业处于复苏时期,产品价格大幅上升,2003年的钢铁行业就是典型的例子。

在这种情况下投资者需考虑这种价格的上升是否能持续,公司将来的盈利能力是否有保证。

相反,如果公司毛利率显著降低,则可能是公司所在行业竞争激烈,在发生价格战的情况下往往是两败俱伤的结局,这时投资者就要警觉了,我国上世纪90年代的彩电业就是这样的例子。

2、销售净利率,是净利润占销售收入的百分比计算公式为:销售净利率=(净利润/销售收入)×100%。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

3、营业利润率,是营业利润占销售收入的百分比实用文档计算公式为:营业利润率=(营业利润/销售收入)×100%。

它比销售净利率能更好地刻画公司主营业务对盈利的贡献情况,因为净利润是以营业利润为基础加上投资收益,补贴收入及营业外支出净额后得到的,而这些收入或损失的持续性较差,排除这些影响能更好地反映公司盈利能力变化及不同公司盈利能力的差别。

销售利润率分析

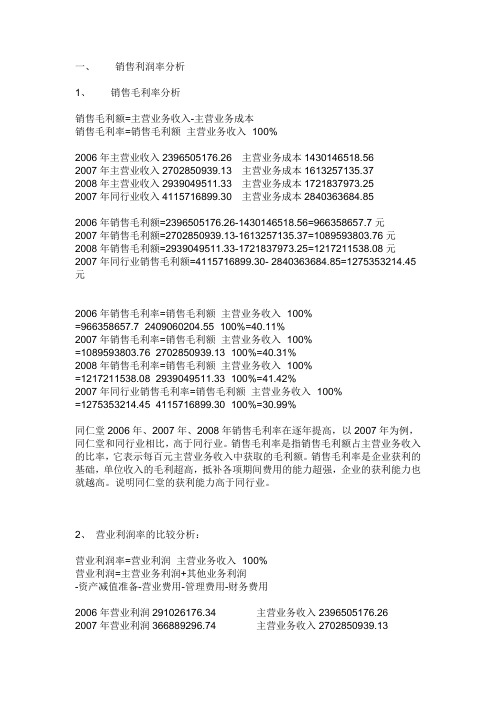

一、销售利润率分析1、销售毛利率分析销售毛利额=主营业务收入-主营业务成本销售毛利率=销售毛利额÷主营业务收入×100%2006年主营业收入2396505176.26 主营业务成本1430146518.562007年主营业收入2702850939.13 主营业务成本1613257135.372008年主营业收入2939049511.33 主营业务成本1721837973.252007年同行业收入4115716899.30 主营业务成本2840363684.852006年销售毛利额=2396505176.26-1430146518.56=966358657.7元2007年销售毛利额=2702850939.13-1613257135.37=1089593803.76元2008年销售毛利额=2939049511.33-1721837973.25=1217211538.08元2007年同行业销售毛利额=4115716899.30- 2840363684.85=1275353214.45元2006年销售毛利率=销售毛利额÷主营业务收入×100%=966358657.7÷2409060204.55×100%=40.11%2007年销售毛利率=销售毛利额÷主营业务收入×100%=1089593803.76÷2702850939.13×100%=40.31%2008年销售毛利率=销售毛利额÷主营业务收入×100%=1217211538.08÷2939049511.33×100%=41.42%2007年同行业销售毛利率=销售毛利额÷主营业务收入×100%=1275353214.45÷4115716899.30×100%=30.99%同仁堂2006年、2007年、2008年销售毛利率在逐年提高,以2007年为例,同仁堂和同行业相比,高于同行业。

如何提高企业的营业额和利润率

如何提高企业的营业额和利润率第一章:企业营业额和利润率的重要性营业额和利润率是企业发展的两个重要指标。

营业额是企业在一定时期内所实现的销售收入总和,是企业经济规模和市场占有率的重要体现。

而利润率则是企业在销售收入中所获得的利润与总销售额的比例,也是企业盈利能力和经营效率的重要指标。

提高企业的营业额和利润率是企业实现长期发展和盈利的基础。

第二章:提高营业额的策略1.并购、兼并与合作通过并购、兼并其他企业或者与其他企业合作,可以快速扩大市场影响力和经济实力。

同时也能提高营业额。

2. 加强品牌建设企业要注重品牌建设,提升品牌知名度和美誉度,增加品牌价值,吸引更多消费者,促进销售额的增长。

3. 挖掘新市场企业要及时跟进市场发展和消费者需求的变化,主动探索新市场,积极开展市场调研,针对性制定销售策略,开拓新的销售渠道。

第三章:提高利润率的策略1. 优化产品结构企业要根据市场需求和消费者需求,通过产品设计、改良等方式,提高产品质量和性价比,优化产品结构,提高用户忠诚度,从而提高利润率。

2. 降低成本降低成本是提高利润率的有效途径。

企业可以通过优化采购流程,控制生产成本和运营费用等方式降低成本。

3. 提高销售效率提高销售效率有助于提高企业的利润率。

企业可以通过培训销售团队,优化销售流程和销售技巧,提高销售效率,从而提高利润率。

第四章:营业额和利润率管理1. 制定科学合理的指标体系建立科学合理的指标体系,对企业的营业额和利润率进行监控和评估,及时发现问题,提出解决方案。

2. 优化业务流程企业要优化业务流程,提高业务效率和减少业务出错的可能性,从而提高营业额和利润率。

3. 激励员工企业要通过优秀员工的激励机制,提升员工的工作积极性和主动性,激发员工的创新和创造新的增长点。

第五章:总结企业要提高营业额和利润率,需要从多个方面入手,比如优化产品结构和降低成本等,在管理上要建立科学合理的决策机制和指标体系,同时激励员工提高工作积极性和主动性,不断探索市场,不断创新,才能实现企业更好的发展。

专科《财务报表分析》_试卷_答案

专科《财务报表分析》一、(共75题,共150分)1。

我国会计规范体系的最高层次是( ). (2分)A.企业会计制度 B。

企业会计准则C。

会计法 D.会计基础工作规范。

标准答案:C2. 注册会计师对财务报表的( )。

(2分)A。

公允性 B。

真实性 C.正确性 D。

完整性标准答案:A3。

应当作为无形资产计量标准的是()。

(2分)A.实际成本 B。

摊余价值C.帐面价值 D。

账面价值与可收回金额孰低。

标准答案:D4. 期间费用不包括(). (2分)A。

管理费用 B.营业费用 C。

财务费用 D.制造费用标准答案:D5. 下列不影响现金流量的业务的是()。

(2分)A。

以固定资产对外投资 B。

分得现金股利或利润C。

吸收权益性投资收到的现金 D.支付融资租入设备款。

标准答案:A6。

某企业某年度年末流动负债50万元,年初贷款40万元,全年主营业务成本120万元,年末流动比率2.5,速动比率1。

3,则本年度存货周转次数为()。

(2分)A。

1。

6 B。

2。

5 C。

2。

4 D。

1.56标准答案:C7。

在下列指标中,属于企业长期偿债能力指标的是( )。

(2分)A。

销售利润率 B。

总资产报酬率C.产权比率D.速动比率。

标准答案:C8。

编制共同比结构报表,作为总体的项目是( )。

(2分)A。

主营业务收入 B.主营业务利润C.利润总额 D。

净利润。

标准答案:A9。

企业营业利润率与去年基本一致,而销售净利润率却有较大幅度的下降.原因是( ). (2分)A。

销售收入下降 B。

销售成本上升C。

营业费用增加 D.营业外支出增加标准答案:D10. 编制现金流量表的主要目的是( ). (2分)A。

反映企业某一时日的财务状况B。

反映企业的经营成果C。

全面评价企业的经营业绩D.提供企业在一定时间内的现金和现金等价物流入和流出的信息标准答案:D11。

在计算速动比率时,要从流动资产中扣除存货后再除以流动负债,扣除存货的原因在于()。

(2分)A.标准答案:B12。

企业盈利能力指标的分析

企业盈利能力指标的分析企业盈利能力指标的分析业会计的六大要素有机统一于企业资金运动过程之中,并通过水平比较低,如商品零售业;而营业周期长、固定成本高的行业毛利率高,如重工业企业。

第五,由于影响企业利润的因素除了主营业务收入和成本外,还包括其他收支因素。

要更全面地反映企业的盈利能力,就必须将这些收支因素反映在以主营业务收人为基础的比率中。

主营业务利润率第一,它是测定企业主营业务活动获利能力的指标,反映了主营业务活动的获利水平。

由于产品销售业务是企业的主营业务活动,它的获利多少和获利水平的高低对企业的总盈利能力有着举足轻重的影响;第二,它与毛利率相比,在于它考虑了与主营业第三,在银行界,对这个比率的重视有助于突出主营业务收入在还款来源中被视为第一还款来源的观念。

对于抵不能代替第一还款来源,这是国际银行界的惯例,也是每个#$%都要树立的观念;第四,它也反映企业承受价格降低和销售下降风险的能力。

主营业务利润率高,企业承受价格降低、成本反之则较差。

营业利润率&、它与主营业务利润率相比,有两个方面的扩展,第一,它不仅考核主营务的其他经营业务的盈利能力,这在企业多元化经营的今天,具有更重要利水平的制约,甚至出现了其他业务获利状况决定了企业全部盈利水平、盈利稳定性和持久性的状况。

正是在这种背景下,考核营业利润率更具现实意义;第二,它不仅考核了与产品经营或其他经营业务直接相关的成本费用,而且也将与它们间接相关且必须发生的成本费用纳入考核,这就使得对企业经营业务的获利能力的考核更趋全面,尤其是将期间费用纳入支出项目进行获利扣减,更能体现营业利润率的稳定性和持久性。

因为,期间费用本身是一种较少变动的固定性支出,它的抵补是不可避免和经常的。

企业只有将盈利扣除这些固定性支出因此,营业利润率综合反映了企业具有稳定和持久性的收入和支出因素,它所揭示的企业盈利能力具有稳定和持久的特点。

业务收入(销售)利润率’、第一、企业业务不仅包括营业业务,还包括营业外业务,尽管通过营业利润率可以揭示营业业务的获利水平,但要揭示企业在一定时期总的获收支因素在内的税前业务收入利润率的分析,因为利润总额中包含了不稳定和不持久的临时波动的营业外收支因素,所以业务收入利润率虽能揭示某一特定时期的获利水平,但难以反映获利的稳定性和持久性;第二,该比率还受企业筹资决策的影响,财务费用是企业新创造价值的一部分,作为筹资成本在计算利润总额时扣除,在销售收入、销售成本等因素相同的情筹资、投资活动取得收入,补偿成本费用,从而实现利润目标。

房地产企业的盈利能力分析-以保利地产为例

目录摘要 (1)Abstract (3)目录 (1)前言 (4)1 盈利能力概述 (4)1.1 盈利能力的内涵 (4)1.2 盈利能力的指标分析 (5)1.2.1 营业利润率 (5)1.2.2 净资产收益率 (5)1.2.3 成本费用利润率 (5)1.2.4 资产负债率 (5)1.2.5 每股净资产 (6)1.2.6 每股收益 (6)1.3 房地产企业盈利能力的影响因素 (6)1.3.1 企业规模 (6)1.3.2 现金流通的程度 (7)1.3.3 企业盈利模式 (7)1.3.4 国家相关政策 (7)2 保利地产的盈利能力分析 (8)2.1 保利地产概述 (8)2.2 保利地产盈利能力纵向分析 (8)2.2.1 营业利润率分析 (8)2.2.2 净资产收益率分析 (9)2.2.3 成本费用利润率分析 (9)2.2.4 资产负债率分析 (10)2.2.5 每股净资产分析 (10)2.2.6 每股收益分析 (10)- 1-2.3 保利地产盈利能力横向分析 (11)2.3.1 营业利润率分析 (11)2.3.2 净资产收益率分析 (12)2.3.3 成本费用利润率分析 (13)2.3.4 资产负债率分析 (14)2.3.5 每股收益分析 (14)3 保利地产盈利能力分析存在的问题 (15)3.1 偿债能力较差,风险较高 (15)3.2 成本较高 (16)3.3 资金流动性不强 (17)3.4 获利能力减弱 (18)4 提高保利地产盈利能力的对策 (19)4.1 优化公司资本结构 (20)4.2 多元化的融资方式及控制成本 (20)4.3 加强对流动资金的控制 (21)4.4 增强企业核心竞争力 (21)总结 (22)参考文献 (23)致谢................................................................................ 错误!未定义书签。

内蒙古伊利实业集团盈利能力分析

摘要盈利能力就是一个企业赚取利润的能力,一般来说,公司的盈利能力是指正常的营业状况。

盈利能力分析就是财务分析中的一项重要内容,盈利是企业经营的主要目标。

我国乳业的发展落后于一些发达国家。

在提倡产品优质的前提下,研究企业的盈利能力,对于提高企业的经济效益有现实意义。

本文以伊利实业集团为研究对象,首先阐述了盈利能力分析的基础理论,在此基础上又介绍了伊利实业集团的财务环境现状,再结合公司近几年的财务报表对伊利实业集团盈利能力的主要指标进行了纵向分析;最后,找出企业在盈利能力中体现出的问题,使管理者及时做出判断,从而加强企业自身在同等行业的竞争能力,以使企业实现利润最大化。

关键词:盈利能力;营业利润率;净资产收益率AbstractAs one of the most important business objectives of an enterprise, profitability is the basis for its development and profits. The development of China's dairy industry lags behind that of some developed countries.Under the premise of emphasizing food safety, it is of practical significance to study the profitability of enterprises to improve their economic benefits.Taking yili industrial group as the research object, this paper first expounds the basic theory of profitability analysis, and then introduces the status quo of the financial environment of yili industrial group. Then, based on the company's financial statements in recent years, it makes a longitudinal analysis of the main indicators of the profitability of yili industrial group.Finally, find out the problems reflected in the profitability of the enterprise, so that the management can make a timely judgment, so as to enhance the competitiveness of the enterprise in the same industry, in order to maximize the profit of the enterprise.Key words: Profitability; Operating margin; Return on equity目录引言 .....................................................................................................................................一、盈利能力分析的基础理论概述 .....................................................................................(一)盈利能力分析的含义和目的 .............................................................................1.盈利能力分析的含义 ..........................................................................................2.盈利能力分析的目的 ..........................................................................................(二)盈利能力分析的意义 .........................................................................................二、伊利公司概况及财务环境现状分析 .............................................................................(一)伊利公司概况 .....................................................................................................(二)伊利公司公司财务现状现状 .............................................................................二、伊利公司盈利能力分析 .................................................................................................(一)与销售有关的盈利指标分析 .............................................................................1.营业利润率分析 ..................................................................................................2.销售净利率分析 ..................................................................................................3.成本费用利润率分析 ..........................................................................................(二)与投资有关的盈利指标分析 .............................................................................1.总资产报酬率分析 ..............................................................................................2.净资产收益率分析 ..............................................................................................(三)与蒙牛公司同行业对比分析 .............................................................................四、伊利公司盈利能力存在的问题 ...................................................................................(一)盈利质量下降 .....................................................................................................1.经营活动现金流量净额低 ..................................................................................2.现金回收能力差 ..................................................................................................(二)总资产盈利能力不稳定 .....................................................................................(三)成本费用利润率有待提高 .................................................................................1.费用管理制度有待完善 ......................................................................................2.期间费用支出过高 ..............................................................................................(四)销售净利率有所下降 .........................................................................................五、伊利公司盈利能力的改进建议 ...................................................................................(一)提高盈利质量 .....................................................................................................(二)提高总资产收益率 .............................................................................................(三)提高费用管理水平 .............................................................................................(四)提高销售净利率 ................................................................................................. 结论 ..................................................................................................................................... 参考文献 ................................................................................................................................. 致谢 .....................................................................................................................................引言随着市场的发展,各企业之间的竞争也变得越来越激烈,公司盈利能力的高低直接影响着公司在市场中的生存和发展。

利润率分析报告

利润率分析报告导言:本报告旨在对公司的利润率进行分析,以评估公司的盈利能力和经营状况。

通过对利润率的深入分析,我们可以了解公司在销售和费用管理方面的效率,并对未来的发展进行预测。

一、毛利率分析毛利率是衡量公司销售产品或提供服务后的毛利润占总销售收入的比例。

它反映了公司生产和销售活动的盈利能力。

根据我们的调查,公司的毛利率在过去三年中呈现稳定增长的趋势。

具体而言,公司的毛利率从2018年的30%增长到2019年的32%,再增长到2020年的34%。

这表明公司的产品定价合理,生产成本得到有效控制。

二、净利率分析净利率是衡量公司净利润与总销售收入之间关系的重要指标。

它可以反映公司在销售后扣除所有费用后的实际盈利情况。

经过综合分析,我们发现公司的净利率在过去三年中有所波动。

具体而言,公司的净利率从2018年的10%下降到2019年的8%,然后在2020年回升至9%。

此波动可能是由于市场竞争加剧和成本上升导致的。

尽管如此,公司仍需采取措施来提高净利率,以增强盈利能力。

三、营业利润率分析营业利润率是衡量公司营业收入中的利润占比。

它可以反映公司经营活动的盈利能力。

根据我们的研究,公司的营业利润率在过去三年中有所下降。

具体而言,公司的营业利润率从2018年的12%下降到2019年的10%,然后在2020年又下降到8%。

此下降可能是由于销售成本上升和经营策略调整所致。

公司应该审查其成本结构,并采取措施来提高营业利润率。

四、经营费用率分析经营费用率是衡量公司经营费用与总销售收入之间关系的指标。

它可以反映公司在经营过程中的成本控制水平。

根据我们的调查,公司的经营费用率在过去三年中保持稳定。

具体而言,公司的经营费用率从2018年的20%下降到2019年的18%,再略微上升至2020年的19%。

这表明公司在费用管理方面取得了良好成果,但仍有进一步的改进空间。

结论:通过对公司利润率的全面分析,我们可以得出以下结论:1. 公司的毛利率呈现稳定增长的趋势,表明其产品定价合理且控制了生产成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

营业利润率降低的原因

营业利润率是企业经营状况的重要指标之一,它反映了企业在销售商

品或服务后能够留下多少利润。

然而,在实际经营过程中,营业利润

率有可能会下降。

以下是可能导致营业利润率降低的原因。

一、成本上升

商品或服务的生产成本是决定营业利润率的关键之一。

如果企业面临

直接或间接成本上升的情况,如原材料价格上涨、工资和租金上涨等,企业的成本将随之上升,营业利润率自然下降。

二、销售量下降

销售量的降低也会导致营业利润率下降。

如果企业遇到市场需求的下降、市场竞争的加剧、产品质量下降,消费者对企业的评价下降的情况,企业的销售量可能会受到影响。

销售量下降意味着收入下降,企

业的成本和费用仍然需要支付,因此营业利润率下降。

三、费用上升

除了生产成本,企业还需要支付各种费用,如广告费、行政管理费、

人力资源费用等。

如果这些费用的支出超出了企业的预算,将会导致

营业利润率下降。

此外,企业管理不善也会导致费用支出超出预算。

四、资本成本上升

资本成本上升是营业利润率下降的一个因素。

当企业融资成本上升时,有权益或债务融资的企业都将感受到这种影响。

如果企业继续倾向于

债务融资,那么利息费用将会增加,参与者的回报将会下降,营业利

润率随之下降。

五、经济周期波动

经济周期是一个国家或地区经济增长阶段的重要指标之一,它反映了

经济的景气程度。

当经济周期处于下行期时,消费者购买力下降,市

场需求减少,企业的销售量将会减少。

此时,企业的营业利润率很可

能会下降。

综上所述,营业利润率降低可能源于生产成本的上升、销售量下降、

费用上升、资本成本上升和经济周期波动等多方面原因。

企业应对这

些因素进行全面分析,采取相应的措施调整自身经营策略,保持经营

持续稳定发展。