事业收入代码

企业会计科目代码

属性 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 资产 负债 负债 负债 负债 负债 负债 负债 负债 负债 负债 负债 负债 负债

方向 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方

贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方 贷方

3 2 1 2 2 3 3 3 2 3 3 3 1 2 2 2 2 2 1 2 3 4 4 3 4 4 4 4 4 4 4 3 4 4 3 4 4 4 4 4 4 4 3 3 3 4 4

支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出 支出

借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方 借方

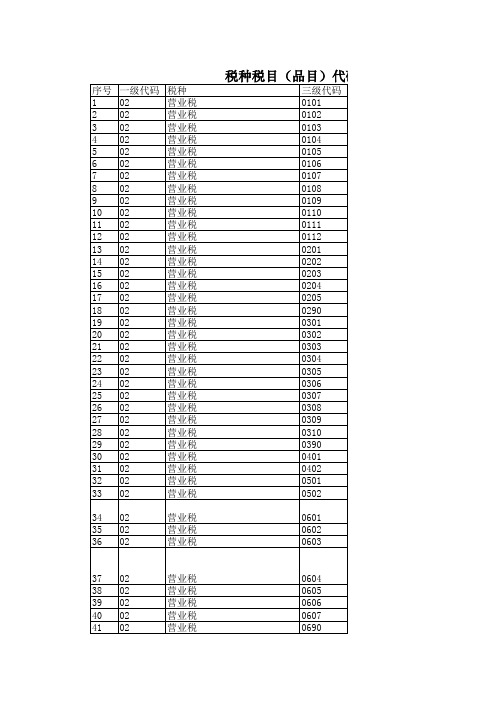

税种税目代码表

0322 0323 0325 0326 0327 0401 0403 0404 0405 9900 0100 0200 0300 0400 0500 0600 0700

172 173 174 175 176 177 178 179 180 181 182 183 184 185 186

09 09 09 09 09 09 09 09 13 13 13 13 13 13 13

129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154

06 06 06 06 06 07 07 07 07 08 08 08 08 08 08 08 08 08 08 08 08 08 08 08 08 08

37 38 39 40 41

02 02 02 02 02

营业税 营业税 营业税 营业税 营业税

0604 0605 0606 0607 0690

42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83

0602 0603 0604 0605 0606 0607 0608 0609 0610 0690 0701 0702 0800 9900 0100 0200 0300 0400 0500 0600 0700 0800 0900 1000 1100 1200 1300 1400 9900 0101 0102 0201 0202 9900 0101 0102 0103 0104 0105 0106 0201 0202 0203 0301 0302 0303 9900

国家税务总局关于印发《事业单位、社会团体、民办非企业单位企业所得税征收管理办法》的通知

国家税务总局关于印发《事业单位、社会团体、民办非企业单位企业所得税征收管理办法》的通知文章属性•【制定机关】国家税务总局•【公布日期】1999.04.16•【文号】国税发[1999]65号•【施行日期】1999.01.01•【效力等级】部门规章•【时效性】失效•【主题分类】企业所得税正文*注:本篇法规中的第八条(一)、(二)、第九条(二)、第十四条已被《国家税务总局关于发布已失效或废止的税收规范性文件目录的通知》(发布日期:2006年4月30日实施日期:2006年4月30日)废止*注:本篇法规已被:税务部门现行有效失效废止规章目录(发布日期:2010年11月29日,实施日期:2010年11月29日)宣布失效或废止国家税务总局关于印发《事业单位、社会团体、民办非企业关于企业所得税征收管理办法》的通知(1999年4月16日国税发〔1999〕65号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为了加强对事业单位、社会团体和民办非企业单位企业所得税的征收管理,根据《中华人民共和国企业所得税暂行条例》、《中华人民共和国企业所得税暂行条例实施细则》,以及财政部、国家税务总局《关于事业单位社会团体征收企业所得税有关问题的通知》(财税字〔1997〕75号)等有关法规的规定,总局制定了《事业单位、社会团体、民办非企业单位企业所得税征收管理办法》,现印发给你们,请贯彻执行。

各地省级税务机关可根据实际情况制定实施办法。

附:1.事业单位、社会团体、民办非企业单位企业所得税纳税申报表2.事业单位、社会团体、民办非企业单位企业所得税纳税申报表填报说明事业单位、社会团体、民办非企业单位企业所得税征收管理办法第一条根据《中华人民共和国企业所得税暂行条例》及其实施细则和有关税收规定,事业单位、社会团体和民办非企业单位取得的生产、经营所得和其他所得,应当缴纳企业所得税。

应纳税的事业单位、社会团体、民办非企业单位以实行独立经济核算的单位为纳税人。

详细行业分类代码表

指标解释见批注(单位:千元) 指标解释见批注,不要漏填(单位:千元) 指标解释见批注,有平衡关系(见左边)(单位:千 元) 指标解释见批注(单位:千元) (单位:千元) (单位:千元) (单位:千元) (单位:千元) 指标解释见批注(单位:千元) 指标解释见批注,有平衡关系(见左边),不要漏填 (单位:千元) 指标解释见批注(单位:千元) (单位:千元) 指标解释见批注(单位:千元) 指标解释见批注 指标解释见批注,有平衡关系 不要漏填 指标解释,有平衡关系 不要漏填(工业增加值占工业 总产值比例15%~35%之间)

产品名称QE02 技术领域QE03 技术水平QE04 技术来源A QE05 技术来源B QE06 立项情况QE07 质量标准QE08 专利类型QE09 投产年份QE11 国际合作形式QE12 国内合作单位QE13 全年产品产值QE14 全年产品销售收入QE15 其中:创汇QE16 主要出口地区QE17

(单位:千美元) 指标解释见批注(单位:千元) 指标解释见批注,有平衡关系(见左边)(单位:千 元) (单位:千元) (单位:千元) (单位:千元) 指标解释见批注,有平衡关系(见左边)(单位:千 元) (单位:千元) (单位:千元) (单位:千元)

指标解释见批注,有平衡关系(见左边)(单位:千 元) (单位:千元) 指标解释见批注,有平衡关系(见左边) 不要漏填 (单位:千元) 指标解释见批注,(单位:千元) 指标解释见批注,(单位:千元) 指标解释见批注,有平衡关系(见左边)(单位:千 元)

第 1 页,共 6 页

企业认定QB11 证书编号QB13 认定时间QB12 上市情况QB15 控股情况QB18

是否为经过认定的高新技术企业 1.是 统计的企业都应是1) 通过科技部门认定时的证书代码 格式:XXXX年(首次被认定的时间) 见批注 见批注 表二 经济概况

减免税代码

体育

支持文化教育体育

文化

国防建设 交通运输 商品储备

支持其他各项事业

03120701 03121301 03122601 03129901 03129902

其他税收优惠 03129905

03129909 03129999 04010101 04011601 04011603 04011604 04011605 04011607 04011701 04011702 04011703 04011706 04012701 04012702 04012703 04012704 04013603

营业税

03081514 03081516 03081517

支持金融资本市场

03083901 03083902 03083903 03083904 03083906 03083907

资本市场

03083908 03083909 03083910 03083911 03083912 03083915 03083916 03091501 03091502

创业投资

其他税收优惠 两岸交流

促进区域发展 西部开发

04033303

促进区域发展 西部开发

04033304 04033305 04033306 04033307 04041501 04041502 04049901

金融市场

促进小微企业发展

其他税收优惠 04049902

04049904 04052501 04052502

资本市场 教育

支持文化教育体育

05083901 05101401 05102901 05102902 05102903 05102904 05120601

体育

公益

05120602 05120603 05123101

减免税性质代码

94 95 96 97 98 99 100 101 102 103

增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 增值税 支持其他各项事业 其他 改善民生 救灾及重建 增值税 增值税 支持金融资本市场 金融市场

减免性质大类 减免性质小类 减免性质代码 改善民生 提高居民收入 01010502 改善民生 提高居民收入 01010503 改善民生 提高居民收入 01010504 改善民生 救灾及重建 01011604 改善民生 军转择业 01011802 改善民生 社会保障 01012701 改善民生 社会保障 01012702 改善民生 社会保障 01012706 改善民生 社会保障 01012707 改善民生 再就业扶持 01013602 改善民生 再就业扶持 01013603 改善民生 再就业扶持 01013604 改善民生 其他 01019901 改善民生 其他 01019902 改善民生 其他 01019904 改善民生 其他 01019905 鼓励高新技术 技术转让 01021202 鼓励高新技术 科技发展 01021901 鼓励高新技术 科技发展 01021902 鼓励高新技术 外包服务 01023002 促进区域发展 东部发展 01030302 促进区域发展 两岸交流 01032102 促进区域发展 西部开发 01033301 促进区域发展 其他 01039901 促进小微企业发展 未达起征点 01042801 促进小微企业发展 未达起征点 01042803 促进小微企业发展 未达起征点 01042804 促进小微企业发展 免征增值税和营业税政策 01045301 促进小微企业发展 免征增值税和营业税政策 01045302 转制升级 企业发展 01052402 转制升级 企业发展 01052403 转制升级 其他 01059901 节能环保 资源综合利用 01064001 节能环保 资源综合利用 01064002 节能环保 资源综合利用 01064003 节能环保 资源综合利用 01064005 节能环保 资源综合利用 01064007 节能环保 资源综合利用 01064009 节能环保 资源综合利用 01064010 节能环保 电力建设 01064204 节能环保 其他 01069901 支持金融资本市场 金融市场 01081501 支持金融资本市场 金融市场 01081502 支持金融资本市场 金融市场 01081503 支持金融资本市场 金融市场 01081505 支持金融资本市场 资本市场 01083901

执收单位基本信息表填报说明

执收单位基本信息表填报说明一、《江西省非税收入执收单位信息表》填写说明1、预算单位编码一般为6位,必填;2、统一社会代码一般为18位,例如:11360622XXXXXX5585,必填;3、执收单位全称:即单位的;主管部门全称:例如普通学校对应教育局,即填写教育局;地方性质的疾病防控中心和一般医院属于地方市县卫计委,即填写地方市县卫生和计划生育委员会;4、归属行业分类:即国民经济行业分类,比如农业(A01)、林业(A02)、教育(P82)、卫生(Q83);5、主管部门标识:即部门标识,比如人大办公厅(101)、党校(281)、教育厅(局)(360)、卫生和计划生育委员会(局)(361);6、是否垂管:是垂管单位,则需填写上级单位全称;非垂管单位,市县区由主管部门填报部门名称,省直由主管部门填报部门名称;7、上一级单位全称:是指本单位归属的上一级单位的名称;8、政府补助情况有全额补助、部分补助、经费自理;9、账户用途有零余额、基本户、其他,若是其他请填写具体用途;10、单位性质:行政、参公、一类事业单位、二类事业单位、其他;请根据单位实际情况填写。

11、开票点个数:单位有几个开票员。

12、执收单位收费章为单位开具纸质票据时所该盖印章;13、是否连接专网,需要执收单位开票电脑确定。

简单确定方法,登录以下网址:财政端:10.108.8.189:7001/nontax单位端:192.168.108.63:7001/nontax如果显示非税系统界面就说明顺利连到了专网,并且能访问非税系统(非常重要)14、开户名称:单位在银行开户时的名字;开户银行:在哪个地方,哪个银行开的账户;账号:开户的账号;账号用途:单位基本存款账户,单位零余额账户(授权支付),财政零余额账户(直接支付),非税收入汇缴专用存款账户,非税收入财政专户,其他财政专户,其他专户15、用户姓名:填写开票人员、和开票人直接上司(管理人员)名字。

权限/岗位:设有财政部门管理岗、主管部门管理岗、单位管理员岗、单位管理及开票岗、单位开票员岗,开票岗负责缴款信息录(导)入,查询本开票点已录(导)入缴款信息及资金收缴信息,管理岗可查询下属单位资金收缴信息。

611-6行政事业单位主要经济指标

行政事业单位主要经济指标表号:611-6表制定机关:国家统计局国务院经济普查办公室统一社会信用代码□□□□□□□□□□□□□□□□□□文号:国统字〔2023〕77号补充资料(限无法独立填报财务数据的单位填报):统一财务核算法人单位:统一社会信用代码□□□□□□□□□□□□□□□□□□单位详细名称单位负责人:填表人:联系电话:报出日期:2 0 年月日说明:1.统计范围:辖区内除金融部门负责普查的单位以外的机关法人单位,居委会,村委会,不执行企业会计准则制度的事业法人单位。

2.报送日期及方式:2024年4月30日24时前完成入户采集或自主填报,省级普查机构2024年5月31日24时前完成数据审核、验收、上报。

3.审核关系:(1)流动资产合计(02)≥存货(03)+应收账款(04)+预付账款(05)(2)固定资产原值(08)≥房屋和构筑物(09)+机器和设备(10)(3)累计折旧(11)≥本年折旧(12)(4)无形资产(14)≥土地使用权(15)+软件使用权(16)(5)公共基础设施累计折旧(18)≥本年折旧(19)(6)保障性住房累计折旧(21)≥本年折旧(22)(7)资产总计(23)≥流动资产合计(02)+长期股权投资(06)+长期债券投资(07)+固定资产原值(08)-累计折旧(11)+在建工程(13)+无形资产(14)+公共基础设施原价(17)-公共基础设施累计折旧(18)+保障性住房原值(20)-保障性住房累计折旧(21)(8)负债合计(24)≥应付账款(25)+预收账款(26)+长期应付款(27)(9)净资产合计(28)=资产总计(23)-负债合计(24)(10)本年收入合计(29)≥财政拨款收入(30)+事业收入(31)+经营收入(32)(11)本年支出合计(33)≥工资福利支出(34)+商品和服务支出(35)+对个人和家庭的补助(40)+经营支出(44)(12)商品和服务支出(35)≥劳务费(36)+工会经费(37)+福利费(38)+税金及附加费用(39)(13)对个人和家庭的补助(40)≥离休费(41)+退休费(42)+医疗费补助(43)(14)本年支出合计(33)≥数字化、信息化支出(45)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 1 页 共 2 页

事业收入代码

(原创版)

目录

1.事业收入代码的定义与作用

2.事业收入代码的分类

3.事业收入代码的获取途径与使用方法

4.事业收入代码的重要性与应用前景

正文

一、事业收入代码的定义与作用

事业收入代码,是指用于标识我国各类事业单位收入来源的一种专用

代码。它在事业单位的财务管理和收入分配中起着至关重要的作用,有利

于规范事业单位的收入行为,加强财务监管,提高资金使用效益。

二、事业收入代码的分类

事业收入代码根据收入来源的不同,主要分为以下几类:

1.财政补助收入代码:主要用于标识事业单位从国家财政取得的各类

补助资金。

2.事业收入代码:主要用于标识事业单位从其业务活动或服务中取得

的收入。

3.经营收入代码:主要用于标识事业单位从投资、出租、出售等非主

营业务活动中取得的收入。

4.其他收入代码:主要用于标识事业单位除上述收入来源之外的其他

收入。

三、事业收入代码的获取途径与使用方法

事业单位可通过国家财政、地方财政或相关部门获取事业收入代码。

第 2 页 共 2 页

在使用事业收入代码时,应按照规定将其与实际收入来源相匹配,确保财

务数据的真实、准确。此外,事业单位还需定期对收入代码进行更新和维

护,以适应财务管理的需要。

四、事业收入代码的重要性与应用前景

事业收入代码对于事业单位的财务管理和收入分配具有重要意义。首

先,它有利于提高财务数据的透明度,便于政府和相关部门对事业单位的

财务状况进行监督和管理。其次,通过使用事业收入代码,事业单位可以

更好地分析和了解自身的收入结构,为制定发展战略和调整收入分配提供

依据。最后,随着信息化技术的发展,事业收入代码在事业单位的财务管

理、数据分析等方面具有广泛的应用前景。

总之,事业收入代码在我国事业单位的财务管理中起着关键作用。