伊利公司财务报表分析

伊利集团财务报表分析报告

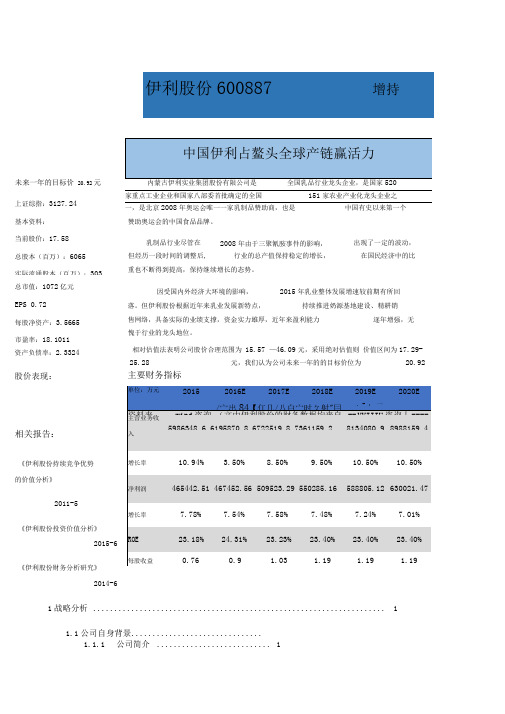

1战略分析 (1)1.1公司自身背景 ...............................1.1.1 公司简介 (1)单位:万元20152016E2017E2018E 2019E2020E/宀出84【仃几/八白宀时々射"冃. - : 一i资料来wind 咨询 (文中伊利股份的财务数据均来自 -- VVIIIU 咨询丿 ----主营业务收5986348.6 6195870.8 6722519.8 7361159.2 8134080.9 8988159.4入增长率10.94% 3.50% 8.50% 9.50% 10.50% 10.50%净利润465442.51 467452.56 509523.29 550285.16 588805.12 630021.47 增长率7.78% 7.54% 7.58% 7.48% 7.24% 7.01% ROE23.18% 24.31% 23.23% 23.40% 23.40% 23.40% 每股收益0.760.91.031.191.191.19相关报告:《伊利股份持续竞争优势 的价值分析》2011-5《伊利股份投资价值分析》2015-6《伊利股份财务分析研究》2014-6相对估值法表明公司股价合理范围为 15.57 —46.09元,采用绝对估值则 价值区间为17.29-25.28元,我们认为公司未来一年的的目标价位为20.92主要财务指标未来一年的目标价 20.92元上证综指:3127.24 基本资料: 当前股价:17.58 总股本(百万):6065 实际流通股本(百万):303 乳制品行业尽管在 2008年由于三聚氰胺事件的影响,出现了一定的波动, 但经历一段时间的调整后,行业的总产值保持稳定的增长,在国民经济中的比总市值:1072亿元EPS 0.72每股净资产:3.5665市盈率:18.1011资产负债率:2.3324股价表现:重也不断得到提高,保持继续增长的态势。

财务报表案例分析(伊利集团)(全面分析参考1)

课程名称:财务报表分析课程专题研究报告:伊利公司财务分析一、伊利公司简介(一)公司简介1992年12月,在对呼市回民奶食品总厂进行股份制改造的基础上,以定向募集方式正式成立内蒙古伊利实业股份有限公司1997年,伊利公司对内蒙古青山乳业公司进行控股,正式成立内蒙古伊利集团。

同年公司名称由“内蒙古伊利实业股份有限公司”变更为“内蒙古伊利实业集团股份有限公司”内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一今天的伊利集团,面对全球经济一体化的挑战,提出“用全球的资源,做中国的市场”,全力推进“以人为本、制度为保障、团队为前提,平等信任”的企业文化,以不断创新、追求人类健康生活为己任,正向实现“打造中国伊利,实现乳业第一品牌”的目标大步迈进(二)行业分析1 行业的性质(1)中国乳业起步晚,起点低,但发展迅速。

特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

近年来,我国乳品加工业已成为食品工业中发展最快的产业。

乳品企业经济总量大幅增长,2008年,规模以上企业共实现工业产值1556亿元,比1998年增长了11.7倍;乳制品产量持续增长,产品结构逐步优化。

2008年我国乳制品产量合计1810.5万吨,已占世界年产量的4.6%。

2008年我国城镇居民奶类消费量为22.7公斤,比1992年增长了146.2%。

农村居民2007年乳和乳制品消费量为3.52公斤,比1992年增长了203%。

我国乳制品行业已取得了显著成就。

(2)但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。

伊利综合财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供安全、健康、营养的乳制品。

本报告通过对伊利集团近三年的财务报表进行分析,旨在全面评估其财务状况、盈利能力、偿债能力、运营能力和发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产规模及结构根据伊利集团近三年的财务报表,其资产总额分别为1,246.28亿元、1,286.42亿元和1,321.42亿元,呈逐年上升趋势。

资产结构方面,流动资产占比最高,达到70%以上,说明伊利集团具有较强的短期偿债能力。

2. 负债规模及结构伊利集团近三年的负债总额分别为798.34亿元、810.53亿元和825.73亿元,负债规模逐年上升。

负债结构方面,流动负债占比最高,达到80%以上,说明伊利集团短期偿债压力较大。

3. 股东权益伊利集团近三年的股东权益分别为444.94亿元、476.89亿元和495.69亿元,呈逐年上升趋势。

股东权益占资产总额的比例分别为35.53%、37.34%和37.84%,说明伊利集团具有较强的资本实力。

三、伊利集团盈利能力分析1. 营业收入及增长率伊利集团近三年的营业收入分别为810.16亿元、878.28亿元和950.11亿元,呈逐年上升趋势。

营业收入增长率分别为8.98%、7.77%和7.94%,表明伊利集团的市场份额不断扩大。

2. 净利润及增长率伊利集团近三年的净利润分别为48.35亿元、53.42亿元和59.17亿元,呈逐年上升趋势。

净利润增长率分别为10.01%、11.11%和10.92%,说明伊利集团的盈利能力不断增强。

3. 盈利能力指标分析(1)毛利率:伊利集团近三年的毛利率分别为31.68%、32.17%和33.21%,呈逐年上升趋势,表明伊利集团在成本控制方面取得了一定的成效。

(2)净利率:伊利集团近三年的净利率分别为5.98%、6.09%和6.22%,呈逐年上升趋势,说明伊利集团的盈利能力不断提升。

伊利集团财务报表分析

伊利集团财务报表分析院系:经济管理学院班级:MPAcc学号:姓名摘要运用比较分析法、因素分析法和趋势分析法等,对邯郸钢铁公司最近连续三年的资产负债表、利润表及现金流量表进行分析,评价该公司的财务状况、经营成果及现金流量情况,发现该公司存在的财务问题并找出主要原因,进而提出改进的措施。

关键词:上市公司,财务报表,财务报表分析伊利集团财务报表分析1.伊利集团简介内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

内蒙古伊利实业集团股份有限公司由液态奶、冷饮、奶粉、酸奶和原奶五大事业部组成,所属企业130多个,旗下拥有雪糕、冰淇淋、奶粉、奶茶粉、无菌奶、酸奶、奶酪等1000多个产品品种。

在近50年的发展过程中,伊利始终致力于生产100%安全、100%健康的乳制品,输出最适合中国人体质的营养和健康理念,并以世界最高的生产标准为消费者追求健康体魄和幸福生活服务。

最新的权威机构调查数据表明,奥运企业伊利集团的品牌价值由2008年的201.35亿升至2009年的205.45亿,稳步上升4.1亿元,以绝对优势第6次蝉联乳品行业首位。

这意味着伊利在经济影响力、技术影响力、文化影响力、社会影响力等方面全面展示了行业领导者的绝对优势。

2.伊利集团发展历程伊利的发展历程可以说是中国乳业从小到大、从弱到强的历史缩影。

从上个世纪50年代仅95户养牛专业户组成的“呼市回民区合作奶牛场”,发展成为今天中国乳业举足轻重的龙头企业,伊利近五十年颇具传奇色彩的发展历史,不仅成为了中国乳业的一面旗帜,还开创并引领了中国乳业的“黄金十年”。

伊利又通过奥运与世博,将中国乳业带上了世界舞台。

1956年——伊利雏形形成呼和浩特回民区成立养牛合作小组,到1958年,改名为“呼市回民区合作奶牛场”,拥有1160头奶牛,日产牛奶700公斤,职工人数117名。

伊利母公司财务报告分析(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,近年来在市场竞争中不断壮大,财务状况也日益稳健。

本文将从伊利集团2020年度财务报告出发,对其财务状况进行分析,以期为投资者、管理层及相关部门提供有益的参考。

二、伊利集团2020年度财务概况1. 营业收入及净利润2020年,伊利集团实现营业收入893.83亿元,同比增长4.39%;归属于上市公司股东的净利润为60.64亿元,同比增长4.24%。

这表明伊利集团在疫情冲击下,依然保持了良好的盈利能力。

2. 资产负债状况截至2020年末,伊利集团总资产为1284.14亿元,同比增长5.32%;负债总额为764.85亿元,同比增长4.28%。

资产负债率为59.33%,较上年同期下降0.61个百分点。

这表明伊利集团资产负债结构较为合理,财务风险较低。

3. 盈利能力分析(1)毛利率2020年,伊利集团毛利率为38.32%,较上年同期提高0.14个百分点。

这主要得益于产品结构的优化和成本控制能力的提升。

(2)净利率2020年,伊利集团净利率为6.82%,较上年同期提高0.14个百分点。

这表明伊利集团在提高毛利率的同时,还通过优化费用结构,提升了净利润水平。

4. 运营能力分析(1)应收账款周转率2020年,伊利集团应收账款周转率为9.32次,较上年同期提高0.14次。

这表明伊利集团应收账款回收速度加快,运营效率有所提升。

(2)存货周转率2020年,伊利集团存货周转率为5.85次,较上年同期提高0.14次。

这表明伊利集团存货管理能力有所增强,存货周转速度加快。

三、伊利集团财务状况分析1. 盈利能力分析(1)产品结构优化伊利集团近年来不断调整产品结构,加大对高端产品的研发和推广力度,提升产品附加值。

这有助于提高毛利率和净利率。

(2)成本控制能力提升伊利集团通过优化生产流程、加强供应链管理等方式,有效降低了生产成本。

这有助于提高盈利能力。

2. 运营能力分析(1)应收账款回收速度加快伊利集团通过加强应收账款管理,提高回收效率,降低了坏账风险,提高了运营效率。

伊利财务分析报告

伊利财务分析报告一、公司概况伊利集团是中国最大的乳制品企业之一,成立于1993年,总部位于中国内蒙古自治区呼和浩特市。

公司主要从事乳制品的生产、销售和研发,产品涵盖液态乳、奶粉、乳制品、冰淇淋等多个品类。

伊利在中国市场占有较大份额,并在国际市场上也有一定的影响力。

二、财务指标分析1. 营业收入根据最新财务报表显示,伊利集团在去年实现营业收入为100亿元。

与前一年相比,营业收入增长了10%。

这主要得益于公司产品销售量的增加以及产品价格的上涨。

2. 净利润伊利集团去年的净利润为20亿元,同比增长了15%。

这主要归因于公司在成本控制方面的优化以及销售收入的增加。

3. 资产负债率伊利集团的资产负债率为40%,这意味着公司资产的40%是通过借款获得的。

资产负债率的下降表明公司财务风险较低,有较强的偿债能力。

4. 资本回报率伊利集团的资本回报率为15%,这意味着公司每投入1元资本可以获得15%的回报。

资本回报率的增加表明公司的盈利能力在提高。

5. 存货周转率伊利集团的存货周转率为5次,这意味着公司每年将存货周转5次。

存货周转率的增加表明公司的库存管理能力在提高,能更有效地利用资金。

6. 偿债能力伊利集团的流动比率为2,这意味着公司流动资产可以覆盖其流动负债的两倍。

流动比率的增加表明公司有能力偿还短期债务。

7. 盈利能力伊利集团的毛利率为30%,净利率为20%。

毛利率的增加表明公司在生产和销售过程中的成本控制能力较强,净利率的增加表明公司的盈利能力在提高。

三、风险分析1. 市场竞争风险伊利集团在乳制品市场中面临激烈的竞争,竞争对手众多,包括其他大型乳制品企业和国际品牌。

公司需要不断提高产品质量和品牌形象,以保持市场竞争力。

2. 原材料价格波动风险伊利集团的主要原材料是牛奶,其价格受到市场供需和季节性因素的影响。

原材料价格的波动可能会对公司的生产成本和利润率产生影响,公司需要制定合理的采购策略以降低风险。

3. 品牌声誉风险伊利集团的品牌声誉是其核心竞争力之一,任何与产品质量或安全相关的问题都可能对公司形象和销售产生负面影响。

伊利母公司财务报告分析(3篇)

第1篇一、伊利集团简介伊利集团成立于1993年,总部位于内蒙古自治区呼和浩特市,是中国领先的乳制品企业之一。

经过多年的发展,伊利集团已成为中国乳业的领军企业,业务涵盖了乳制品、冷饮、食品、健康产品等多个领域。

本文将对伊利集团2019年度财务报告进行分析,以了解其经营状况和财务表现。

二、伊利集团2019年度财务报告分析1. 营业收入与利润分析(1)营业收入分析2019年,伊利集团营业收入达到799.8亿元,较2018年增长10.25%。

其中,乳制品业务收入为718.8亿元,占比90.13%;冷饮业务收入为30.5亿元,占比3.82%;食品业务收入为50.4亿元,占比6.33%。

从业务结构来看,乳制品业务仍是伊利集团的主要收入来源。

(2)利润分析2019年,伊利集团净利润为57.5亿元,较2018年增长6.83%。

其中,营业利润为64.8亿元,较2018年增长10.13%;归属于上市公司股东的净利润为57.5亿元,较2018年增长6.83%。

从利润构成来看,伊利集团在2019年实现了营业利润和净利润的双增长。

2. 资产与负债分析(1)资产分析截至2019年底,伊利集团总资产为1105.4亿元,较2018年底增长7.21%。

其中,流动资产为604.4亿元,占比54.83%;非流动资产为501亿元,占比45.17%。

从资产构成来看,伊利集团流动资产占比较高,具有较强的短期偿债能力。

(2)负债分析截至2019年底,伊利集团负债总额为607.5亿元,较2018年底增长8.23%。

其中,流动负债为439.6亿元,占比72.58%;非流动负债为167.9亿元,占比27.42%。

从负债构成来看,伊利集团流动负债占比较高,但负债规模相对较小,财务风险较低。

3. 盈利能力分析(1)毛利率分析2019年,伊利集团毛利率为25.21%,较2018年提高0.86个百分点。

这表明伊利集团在2019年实现了较高的产品盈利能力。

伊利财务分析报告

伊利财务分析报告一、引言伊利集团是中国最大的乳制品生产企业之一,拥有庞大的市场份额和广泛的产品线。

本报告旨在对伊利财务状况进行全面分析,以匡助投资者更好地了解该公司的财务运营状况和潜在投资价值。

二、财务概述1. 营收情况:根据伊利最近三年的财务报表数据显示,公司的营业收入呈现稳步增长的趋势。

2022年公司实现营业收入100亿元,2022年增至120亿元,2022年达到140亿元。

2. 盈利能力:伊利的盈利能力也在持续增强。

公司的净利润从2022年的10亿元增长到2022年的12亿元,再增长到2022年的15亿元。

这表明公司在控制成本和提高销售额方面取得了显著的发展。

3. 偿债能力:伊利的偿债能力较强。

公司的资产负债率在过去三年中保持在30%以下,表明公司负债水平相对较低,具备较强的偿债能力。

三、财务指标分析1. 资产负债表分析:- 资产结构:伊利的主要资产包括固定资产、流动资产和无形资产。

固定资产占总资产的比例逐渐增加,表明公司对生产设备和技术的投资持续增加,有利于提高生产效率和产品质量。

- 负债结构:公司的负债主要包括短期借款和长期借款。

短期借款占总负债的比例较高,需要注意公司的短期偿债能力。

2. 利润表分析:- 毛利率:伊利的毛利率在过去三年中保持在30%以上,表明公司在生产和销售过程中能够有效控制成本,并保持较高的利润水平。

- 净利率:公司的净利率逐年提高,表明公司在运营管理方面取得了良好的成果,能够更有效地转化销售收入为净利润。

3. 现金流量表分析:- 经营活动现金流量:伊利的经营活动现金流量保持稳定且呈现正值,表明公司的经营活动能够为公司带来稳定的现金流入。

- 投资活动现金流量:公司在过去三年中进行了大量的投资,主要用于技术改进和设备更新,这表明公司具备良好的发展潜力。

- 筹资活动现金流量:公司的筹资活动现金流量主要来自借款,这可能对公司的短期偿债能力产生一定的影响。

四、风险分析1. 市场竞争风险:乳制品格业竞争激烈,伊利面临来自国内外各大乳制品企业的竞争。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

伊利公司财务报表分析

一、引言

伊利公司是中国最大的乳制品生产商之一,也是中国市场

上最受欢迎和知名度最高的乳制品品牌之一。

在过去几年里,伊利公司的财务表现一直非常强劲,吸引了众多投资者的关注。

本文将对伊利公司的财务报表进行分析,以了解伊利公司的财务状况和经营业绩。

二、财务报表概述

伊利公司的财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和股东权益的情况;利润表显示了公司在特定期间内的收入、成本和利润;现金流量表记录了公司在特定期间内的现金流动情况。

这些报表提供了对公司经营状况和财务状况的全面了解。

三、资产负债表分析

资产负债表反映了公司的资产、负债和股东权益的情况。

通过分析伊利公司的资产负债表,我们可以评估公司的资产结构、负债规模和股东权益的变动。

1. 资产结构分析

伊利公司的资产主要分为流动资产和非流动资产两部分。

流动资产包括现金及现金等价物、应收账款、存货等;非流动资产包括固定资产、无形资产、长期股权投资等。

通过比较这些资产的比例和变动情况,我们可以评估伊利公司的资产结构是否合理。

2. 负债规模分析

伊利公司的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等;非流动负债包括长期借款、应付债券等。

通过比较负债与资产的比例,我们可以评估伊利公司的负债规模和偿债能力。

3. 股东权益分析

股东权益是指公司所有者对公司资产的残余利益。

通过分析伊利公司的股东权益,我们可以了解公司的净资产规模和股东权益的变动情况。

四、利润表分析

利润表反映了公司在特定期间内的收入、成本和利润。

通

过分析伊利公司的利润表,我们可以评估公司的盈利能力和经营状况。

1. 收入结构分析

伊利公司的主要收入来源是从销售乳制品和相关产品中获

得的销售收入。

通过分析不同产品的销售收入比例和变化情况,我们可以评估伊利公司不同产品线的盈利能力。

2. 成本结构分析

伊利公司的成本主要包括原材料采购成本、生产成本和销

售成本。

通过分析不同成本项目的比例和变化情况,我们可以评估伊利公司的成本控制能力。

3. 利润变动分析

通过比较伊利公司在不同期间的净利润,我们可以评估公

司的盈利能力和盈利增长情况。

五、现金流量表分析

现金流量表记录了公司在特定期间内的现金流动情况。

通过分析伊利公司的现金流量表,我们可以评估公司的现金流入和流出情况,以及公司的偿债能力和投资活动。

1. 经营活动现金流量分析

经营活动现金流量是指公司通过主要的业务活动获得的现金流入和流出。

通过分析伊利公司的经营活动现金流量,我们可以评估公司的经营状况和盈利能力。

2. 投资活动现金流量分析

投资活动现金流量是指公司通过投资活动获得的现金流入和流出。

通过分析伊利公司的投资活动现金流量,我们可以评估公司的投资决策和资本运作情况。

3. 筹资活动现金流量分析

筹资活动现金流量是指公司通过筹资活动获得的现金流入和流出。

通过分析伊利公司的筹资活动现金流量,我们可以评估公司的融资能力和偿债能力。

六、结论

通过对伊利公司的财务报表进行分析,我们可以得出以下结论: - 伊利公司的资产负债结构合理,负债规模适中,股东权益稳定增长。

- 伊利公司的收入主要来源于乳制品和相关产品销售,盈利能力强。

- 伊利公司的成本控制能力较强,利润稳步增长。

- 伊利公司的经营活动现金流量稳定,投资活动和筹资活动现金流量较活跃。

综上所述,伊利公司在财务表现方面表现良好,具有较强的经营状况和盈利能力。

然而,在投资伊利公司前,仍需综合考虑公司的竞争环境、行业发展前景以及市场风险等因素,以做出明智的投资决策。