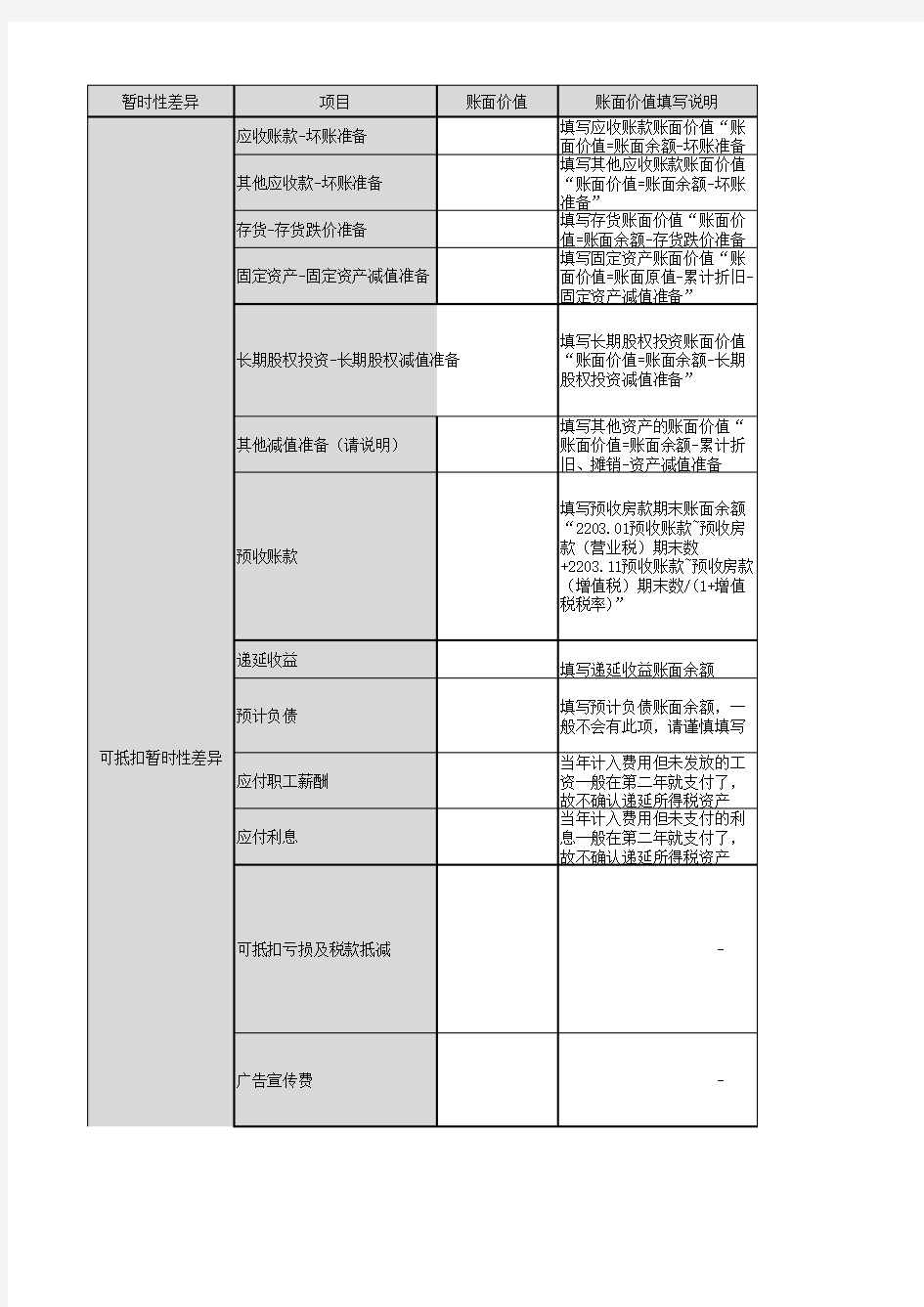

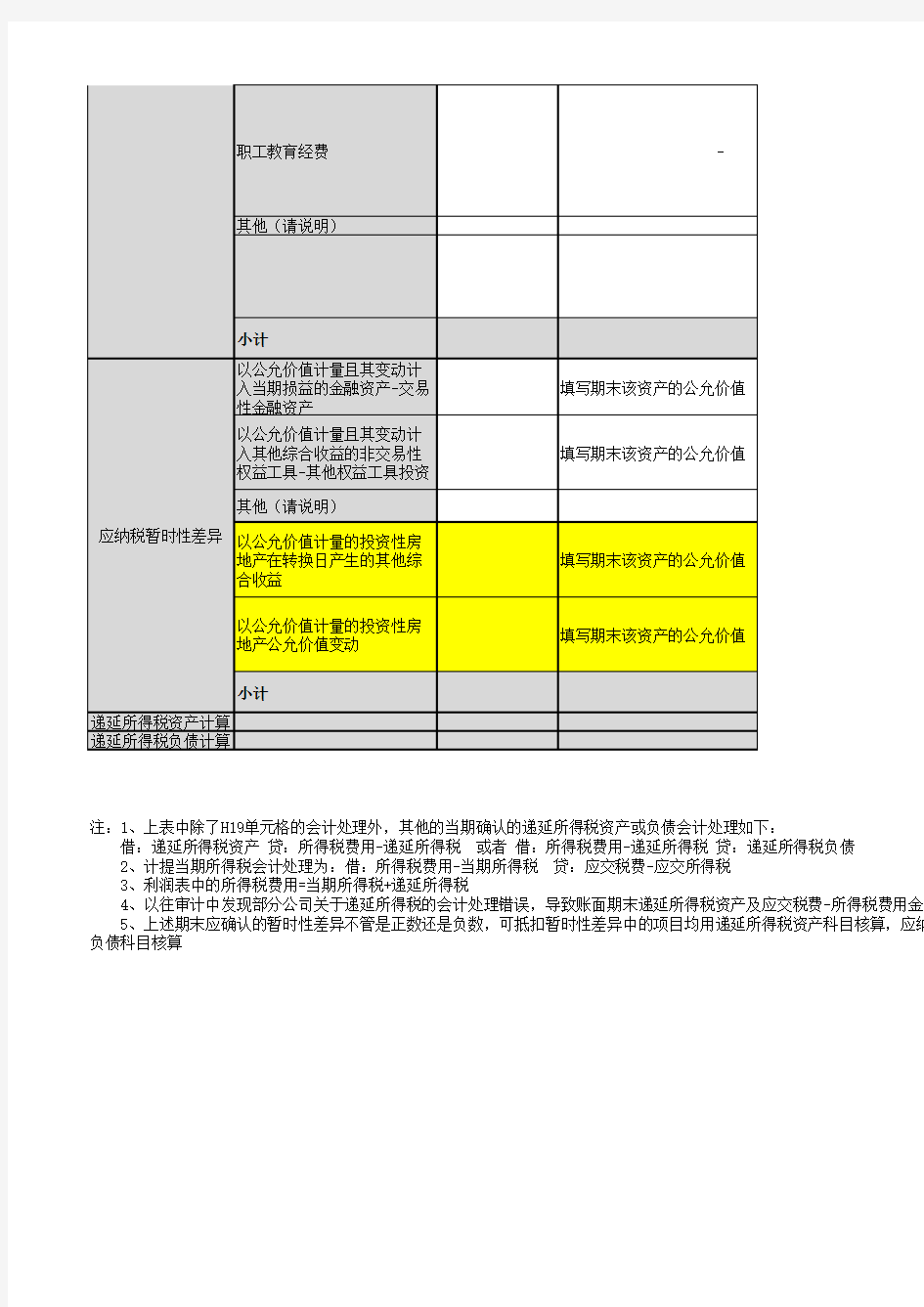

递延所得税资产确认说明

注:1、上表中除了H19单元格的会计处理外,其他的当期确认的递延所得税资产或负债会计处理如下:

借:递延所得税资产 贷:所得税费用-递延所得税 或者 借:所得税费用-递延所得税 贷:递延所得税负债

2、计提当期所得税会计处理为:借:所得税费用-当期所得税 贷:应交税费-应交所得税

3、利润表中的所得税费用=当期所得税+递延所得税

4、以往审计中发现部分公司关于递延所得税的会计处理错误,导致账面期末递延所得税资产及应交税费-所得税费用金额

5、上述期末应确认的暂时性差异不管是正数还是负数,可抵扣暂时性差异中的项目均用递延所得税资产科目核算,应纳负债科目核算

如下:

所得税 贷:递延所得税负债

交所得税

所得税资产及应交税费-所得税费用金额存在较大误差

目均用递延所得税资产科目核算,应纳税暂时性差异中的项目均用递延所得税

相关主题