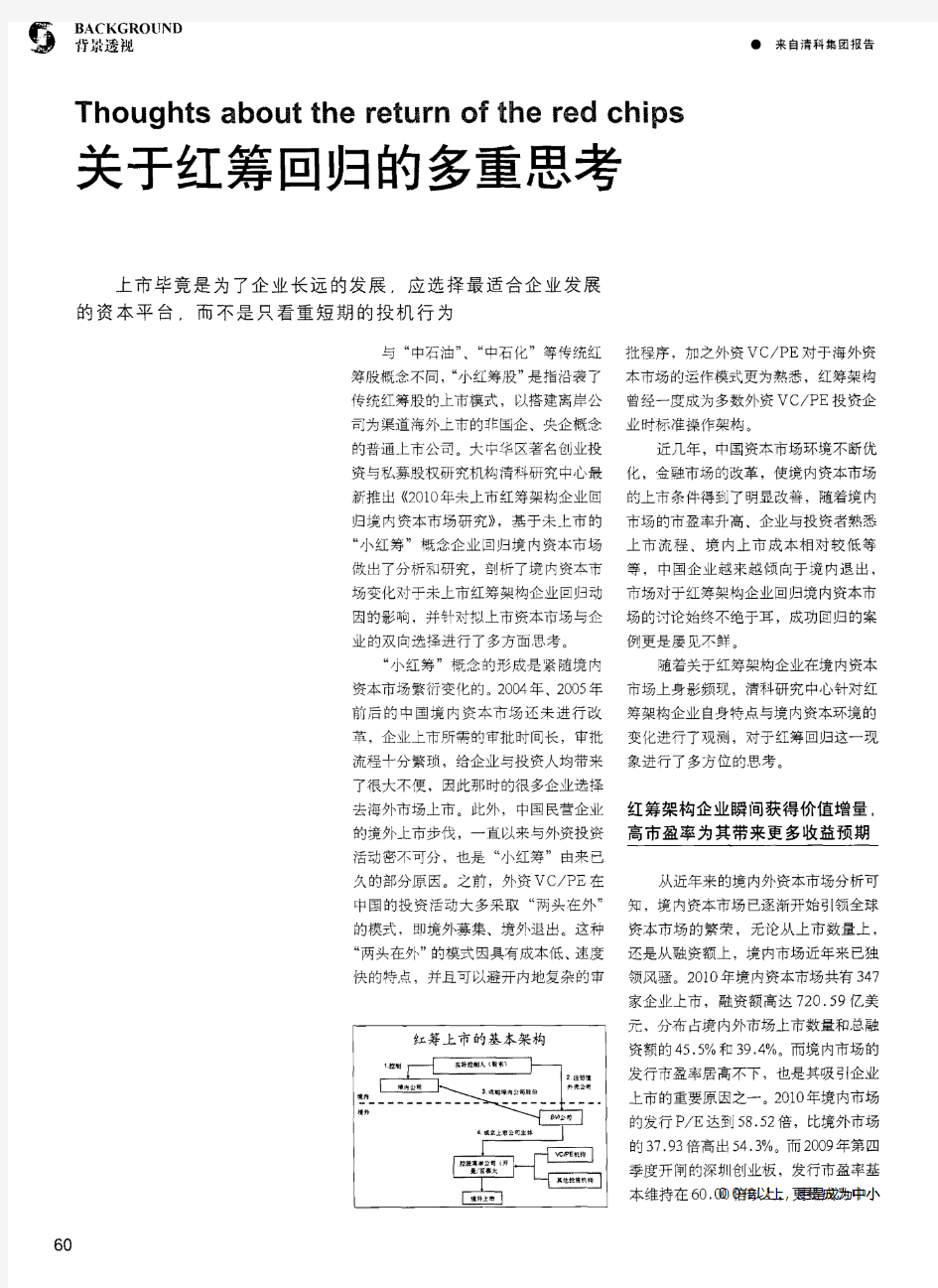

关于红筹回归的多重思考

eviews多元线性回归案例分析

中国税收增长的分析 一、研究的目的要求 改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。 影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收的增长速度的影响不是非常大。因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。 二、模型设定 为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数” 从《中国统计年鉴》收集到以下数据 财政收入(亿元) Y 国内生产总值(亿 元) X2 财政支出(亿 元) X3 商品零售价格指 数(%) X4 1978519.283624.11122.09100.7 1979537.824038.21281.79102 1980571.74517.81228.83106

(实验2)多元回归分析实验报告

陕西科技大学实验报告 课 程: 数理金融 实验日期: 2014 年 5 月 22 日 班 级: 数学112 交报告日期: 2013 年 5 月 23 日 姓 名: 常海琴 报告退发: (订正、重做) 学 号: 201112010101 教 师: 刘利明 实验名称: 多元回归分析 一、实验预习: 1.多元回归模型。 2.多元回归模型参数的检验。 3.多元回归模型整体的检验。 二、实验的目的和要求: 通过案例分析掌握多元回归模型的建立方法和检验的标准;并掌握分析解决实际金融问题的能力。 三、实验过程:(实验步骤、原理和实验数据记录等) 软件:Eviews3.1 数据:给定美国机动车汽油消费量研究数据。 实验原理:最小二乘法拟合多元线性回归方程 数据记录: 实例中1950年到1987年机动汽车的消费量、汽车保有量、汽油价格、人口数、国民生产总值 图1各个量之间的关系

陕西科技大学理学院实验报告 - 2 - 1、录入数据 图2录入数据 2、回归分析 443322110X X X X Y βββββ++++= 图3运行结果 Y=24553723+1.418520x1-27995762x2-59.87480x3-30540.88x4 S (25079670) (0.266) (5027085) (198.5517) (9557.981) T (0.979) (5.314) (-5.568) (-0.301) (-3.195) 2R =0.966951 F=241.3764 - R =0.9629 dw=0.6265 四、实验总结:(实验数据处理和实验结果讨论等) 用残差和最小确定直线位置是一个途径。计算残差和有相互抵消的问题。用残差绝对值和最小确定直线位置也是一个途径绝对值计算起来比较麻烦。最小二乘法用绝对值平方和最小确定直线位置。0β、1β、2β、3β、4β具有线性特性,无偏特性,有效性。-R =0.9629基本上接近于1,拟合效果较好。

VIE(协议控制)经典案例剖析

一、 VIE 协议控制模式 1. 模式简介 协议控制”模式也被称为“新浪模式”,缘于该模式在新浪网境外红筹上市时首开先河。当时,新浪网也打算采用普通的红筹模式上市,即:实际控制人在境外设立离岸公司,然后实际控制人通过离岸公司,反向收购境内的经营实体公司,从而将境内权益转移至境外,之后再由境外离岸公司申请在境外某证券交易所上市。 红筹上市海外架构如下: 协议控制模式红筹上市的优点: 1. 成功绕过十号文中关于关联并购须报商务部的条文要求,可以实现海外直 接IPO 上市,已经有较多成功案例。 2. 可直接实现海外IPO 上市,不用借壳,从而为企业节省大笔买壳费用。 3. 此模式下企业不用补交税款。 4. WFOE 公司与境内公司之间为协议控制关系,无股权或资产上的任何关联。 5. 内资企业由WFOE 公司途经香港离岸公司,将利润并入开曼公司报表。

6.右图上方BVI公司全部由内资企业股东个人成立,不用代持或原股东转换 国际身份。 7.此架构既可以前期用于完成私募融资,又可直接IPO. 2.成功案例分析 1.现代传播:民营传媒公司的上市路径 2009年的9月9日,纯民营传媒公司现代传播(HK0072)在港交所正式IPO,成为首家民营传媒上市公司。对于现代传播的上市,《纽约时报》撰文称邵忠为“中国第一个民营媒体企业家”。显然,现代传播的上市具有某种象征意义,《南方周末》甚至报道称:“在中国,媒体上市始终是一个敏感话题,也许正因为此,作为首家赴港上市的内地民营媒体公司,现代传播格外招人注目。” 现代传播,外界熟悉这家企业的人或许不多,但提及拥有“国内第一时尚周报”头衔的《周末画报》,却是拥有广泛的知名度。现代传播即为《周末画报》的幕后经营方。除了《周末画报》,现代传播还同时经营着《优家画报》、《新视线》、《号外》、《健康时尚》等7本刊物,除了《号外》在香港出版外,其余皆为国内期刊。 由于政府对传媒行业的管制,在国有传媒企业都鲜有上市的背景下,邵忠的现代传播能够突破体制实现境外上市,必定要引起人们的关注。和一般国有传媒企业(如北青传媒HK1000)仅仅将广告部门剥离出来独立上市不同的是,现代传播将采编、发行、广告整体打包上市了。这无疑是一次大胆而有效的政策突破。 运作模式——与国有出版单位合作 要说清楚现代传播的整个上市架构安排,首先得要说清楚其作为民营传媒公司的特殊运作模式。 从政策层面看,国家并未正式允许民营资本介入传媒、出版行业(政府不向民营企业授出出版许可证、刊号),所以民营资本一般都是通过某些特殊方式,变相介入进去的。比如,民营资本和国有的报社、杂志社等出版单位,合资设立传媒公司,由传媒公司获得报社、杂志社的独家广告经营权,而采编、发行仍然

【律师解读】赴美上市红筹企业的回归

赴美上市红筹企业的回归 红筹架构的实质是一种境外交易架构,目前并没有一部法律对其进行定义。在实践中,如果一家国内运营公司的股东,在境外设立控股公司,直接或间接控制境内运营公司,并通过境外控股公司进行融资活动,这种类型的架构通常称为红筹架构。根据境外控股公司控制境内权益的方式不同,主要分为股权控制和协议控制(也即“新浪模式”、VIE架构)。 [1]中国企业搭建红筹架构的最终目的基本上都是为了在境外上市融资。 在科创板正式出台之前,搭建红筹架构的中国企业(“红筹企业”)基本只能选择美国或香港上市。相较于香港,美国资本市场对红筹架构的包容性更高,特别是对待VIE架构的态度更是“有求必应”。因此,红筹企业的首选上市地仍是美国资本市场。

由于各种原因,红筹企业在美国上市成两极发展:像阿里巴巴、腾讯这样的企业,在美国市场上能和苹果、微软一争高下,而另一些中国企业则面临“水土不服”,“悄然退市”的窘境。这些中国企业能够在境外上市确有其过人之处,但是在面临资本市场转型时,无法像“独角兽”那样灵活自如地运用境内外两个市场;再加上科创板出现前,中国监管部门一直对红筹架构持否定的态度。因此,当时已经搭建红筹架构但还没有在美国上市的中国企业,如果要在境内资本市场上市,似乎只能拆除红筹架构;对于那些已经在美国上市的红筹企业,则只能先私有化,进而拆除红筹架构,在此之后才能回归A股。在私有化时,红筹企业需要面临新旧资本的交替、架构拆除、投票权变更、小股东诉讼、外汇税务结算等各种复杂问题,对公司财务和运营均会造成较大压力。 自2020年以来,以上情况有了实质性的变化,私有化和拆红筹,已经不是赴美上市红筹企业回归境内资本市场的障碍。 2020年2月27日,华润微电子有限公司(“华润微”)在上海证券交易所科创板挂牌上市,意味着科创板诞生了首家

多元回归分析报告matlab

回归分析MATLAB 工具箱 一、多元线性回归 多元线性回归:p p x x y βββ+++=...110 1、确定回归系数的点估计值: 命令为:b=regress(Y, X ) ①b 表示???? ?? ????????=p b βββ?...??10 ②Y 表示????????????=n Y Y Y Y (2) 1 ③X 表示? ?? ???????? ?? ?=np n n p p x x x x x x x x x X ...1............ (1) (12) 1 2222111211 2、求回归系数的点估计和区间估计、并检验回归模型: 命令为:[b, bint,r,rint,stats]=regress(Y,X,alpha) ①bint 表示回归系数的区间估计. ②r 表示残差. ③rint 表示置信区间. ④stats 表示用于检验回归模型的统计量,有三个数值:相关系数r 2 、F 值、与F 对应的概率p. 说明:相关系数2 r 越接近1,说明回归方程越显著;)1,(1-->-k n k F F α时拒绝0H ,F 越 大,说明回归方程越显著;与F 对应的概率p α<时拒绝H 0,回归模型成立. ⑤alpha 表示显著性水平(缺省时为0.05) 3、画出残差及其置信区间. 命令为:rcoplot(r,rint) 例1.如下程序. 解:(1)输入数据. x=[143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164]'; X=[ones(16,1) x]; Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]'; (2)回归分析及检验. [b,bint,r,rint,stats]=regress(Y,X) b,bint,stats 得结果:b = bint =

spss多元回归分析案例

企业管理 对居民消费率影响因素的探究 ---以湖北省为例改革开放以来,我国经济始终保持着高速增长的趋势,三十多年间综合国力得到显著增强,但我国居民消费率一直偏低,甚至一直有下降的趋势。居民消费率的偏低必然会导致我国内需的不足,进而会影响我国经济的长期健康发展。 本模型以湖北省1995年-2010年数据为例,探究各因素对居民消费率的影响及多元关系。(注:计算我国居民的消费率,用居民的人均消费除以人均GDP,得到居民的消费率)。通常来说,影响居民消费率的因素是多方面的,如:居民总收入,人均GDP,人口结构状况1(儿童抚养系数,老年抚养系数),居民消费价格指数增长率等因素。 总消费(C:亿元) 总GDP(亿元)消费率(%) 1995 1095.97 2109.38 51.96 1997 1438.12 2856.47 50.35 2000 1594.08 3545.39 44.96 2001 1767.38 3880.53 45.54 2002 1951.54 4212.82 46.32 2003 2188.05 4757.45 45.99 2004 2452.62 5633.24 43.54 2005 2785.42 6590.19 42.27 2006 3124.37 7617.47 41.02 2007 3709.69 9333.4 39.75 2008 4225.38 11328.92 37.30 1.人口年龄结构一种比较精准的描述是:儿童抚养系数(0-14岁人口与 15-64岁人口的比值)、老年抚养系数(65岁及以上人口与15-64岁人口的比值〉或总抚养系数(儿童和老年抚养系数之和)。0-14岁人口比例与65岁及以上人口比例可由《湖北省统计年鉴》查得。

VIE红筹回归之上市公司并购重组(案例及实务要点)

VIE红筹回归之上市公司并购重组(案例及实务要点)VIE红筹回归(“VIE回归”)之前一直有,不过从去年暴风上市之后,暴风影音的市场的表现让大家刮目相看,VIE回归开始备受市场关注。另一方面,去年五月份开始,发生了很多中概股退市的案例,部分已经通过直接IPO或者上市公司并购重组成功登陆A股,但大部分企业正在回归路上。 近期一直有市场传闻证监会在限制中概股回归,但反过来思考,优秀中概股回归应该是有利的。所以,这个事情还是应该正常推进。直接IPO时间成本高,如果希望尽快登陆A股市场的,多半会考虑上市公司的并购重组,本文将对VIE 红筹回归之上市公司并购重组进行分析。 VIE红筹回归的重组方案解读 案例一:分众传媒借壳七喜控股 首先是分众传媒的案例,分众传媒是中概股回归中比较典型的案例。

它基本的回归步骤:先境外一个私有化,然后再进行它的VIE的拆除重组,回来再和上市公司进行借壳。第一个关键的点,就是境外私有化的资金怎么安排,接下来,境内回归的时候,首先要把VIE拆除掉,VIE拆除是怎么样一个方式,拆除完之后再和上市公司做交易,这是一个基本的架构。 现在市场上的VIE重组有常见的几种类型,相对于分众传媒这个案例来讲,它选择的结构是用WOFE来收购这个VIE公司,VIE公司是拿牌照的,WOFE是一个外商投资企业,是境外融的钱进来的通道。它为什么选择WOFE来收购VI E?有其具体情况,这个情况和我们市场常见的反过来用VIE来收购WOFE,是相反的方向,有它的特殊性,它的特殊性在哪了?从分众传媒来讲,它是广告行业,国家对广告行业的政策监管有一个演变过程。最开始,广告行业是有外资限制的,所以,分众去美国上市的时候,选择了VIE这样的结构,包括其他类似的境外上市传媒领域,基本也都选择VIE结构。对广告领域,后来国家政策已经演变,对外资放开了,所以,当分众回来的时候,它可以选择用WOFE来作为将来注入A股的主体,相关的投资人创始人都可以落到WOFE分众传媒这个实体里,然后再以这个实体去收购下面的VIE,这是它的基本背景,行业政策对外资已经放开,中外资可以进来了。 分众传媒回来的主要环节的基本的流程

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为: 毫无疑问,多元线性回归方程应该为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10 个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,

红筹模式中的VIE架构

红筹模式中的VIE架构 2011-09-14 部分企业寻求国外上市采用的私募结构叫红筹架构,改制结束的这类公司就叫红筹架构公司。简单讲就是要业务、利润来源可能还是在国内,但利润最终归属方变成外国公司,方便引进国外私募、上市。 使用红筹架构的私募股权投资,先由国内公司的创始股东在英属维京群岛、开曼群岛设立离岸壳公司(SPV),然后用SPV通过各种方式控制境内权益,最后以这SPV为融资平台发售优先股或者可转股贷款给基金进行私募融资,乃至最终实现境外SPV的海外上市。 1、海外离岸公司 世界上一些国家和地区如英属维尔京群岛(BVI)、开曼群岛、巴哈马群岛、百慕大群岛等(多数为岛国)纷纷以法律手段扶植并培育出一些特别宽松的经济区域,允许国际人士在其领土上成立一种国际业务公司,这些区域一般称为离岸管辖区或称为离岸司法管辖区。而所谓离岸公司就是泛指在离岸管辖区内成立的有限责任公司或国际商业公司。 "离岸"的含义是指投资人的公司注册在离岸管辖区,但投资人不用亲临当地,其业务运作可在世界各地的任何地方直接开展。例如在维尔京群岛注册一家贸易公司,但其贸易业务的往来可以是在中国与美洲之间进行。著名的离岸管辖区有许多是前英属殖民地,如开曼群岛、安圭拉群岛、英属维尔京群岛等,因此这些地区在很大程度上保留了英国的法律体系和司法制度。 这些离岸辖区一般都有以下特点: (1)政治及经济稳定。因为离岸公司多用作保护财产,如果注册当地的政府不稳定,公司的财产如存款等就可能被没收或国有化。(2)金融业发达,银行及商业活动资料受法律严密保护。例如维尔京群岛政府法律规定,除非涉及毒品走私的刑事罪行,维尔京群岛的法庭是不会命令有关银行或公司注册代理告知他国政府或第三者有关客户之资料;加上维尔京群岛公司的董事名册、股东名册并非公众记录,除董事授权外,其它人是无法取得有关资料的。(3)足够法律保障。作为离岸辖区,其中一个要点,是要保障投资者的投资。完善的法律保障,有经验的法庭和法官,都是不可缺少的。(4)非居民进出自由,又无外汇管制。大多数的离岸公司均无外汇及资本流通的管制。(5)租税规定宽松,免境外来源所得税或税率极低。某些离岸辖区政府的主要收入是来自容许外国人设立公司所收的牌照费及规费。例如维尔京群岛(BVI)的"国际商业公司"于2002年底合计共超过400,000家。每家牌照费一般为US$300或US$1,000,总收入达数千万美元,是一个不少的收入。此等公司的境外来源收入,包括境外资本所得、境外股利所得、境外权利金、佣金等,营业利润等均为当地免税。 一般这类"离岸"地区和国家与世界发达国家都有良好的贸易关系。因此,海外离岸公司是许多大型跨国公司和拥有高额资产的个人经常使用的金融工具。希望在国外上市的公司有许多是通过成立海外离岸公司实现的。另一优点是几乎所有的国际大银行都承认这类公司,如美国的大通银行、香港的汇丰银行、新加坡发展银行、法国的东方汇理银行等。"离岸"公司可以在银行开立账号,方便财务运作。 红筹模式中的VIE架构(协议控制、新浪模式) VIE架构主要由以下几份协议:

多元回归分析案例

多元回归分析案例 计量经济学案例分析 多元回归分析案例 学院: 数理学院 班级: 数学092班 学号: 094131230 姓名: 徐冬梅 摘要:为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,用Eviews软件对相关数据进行了多元回归分析,得出了相关结论 关键词:多元回归分析 ,Evicews软件, 中国人口自然增长; 一、建立模型 为了全面反映中国“人口自然增长率”的全貌,选择人口自然增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。国名总收入,居民消费价格指数增长率,人均GDP作为解释变量暂不考虑文化程度及人口分布的影响。 通过对表1的数据进行分析,建立模型。其模型表达式为: (i=1,2,,3) Y,,,,X,,X,,X,ui11i22i33ii 其中Y表示人口自然增长率,X 表示国名总收入,X表示居民消费价格指12 数增长率,X表示人均GDP,根据以往经验和对调查资料的初步分析可知,Y与3

X,X,X3呈线性关系,因此建立上述三元线性总体回归模型。Xi则表示各解12 释变量对税收增长的贡献。μi表示随机误差项。通过上式,我们可以了解到,每个解释变量增长,亿元,粮食总产值会如何变化,从而进行财政收入预测。相关数据: 表1 国民总收居民消费价人口自然增人均GDP年份入(亿元)格指数增长长率(%。)Y (元)X3 X1 率(CPI)%X2 1988 15.73 15037 18.8 1366 1989 15.04 17001 18 1519 1990 14.39 18718 3.1 1644 1991 12.98 21826 3.4 1893 1992 11.6 26937 6.4 2311 1993 11.45 35260 14.7 2998 1994 11.21 48108 24.1 4044 1995 10.55 59811 17.1 5046 1996 10.42 70142 8.3 5846 1997 10.06 78061 2.8 6420 1998 9.14 83024 -0.8 6796 1999 8.18 88479 -1.4 7159 2000 7.58 98000 0.4 7858 2001 6.95 108068 0.7 8622 2002 6.45 119096 -0.8 9398 2003 6.01 135174 1.2 10542 2004 5.87 159587 3.9 12336

红筹回归案例-分众传媒

红筹回归案例-分众传媒 一、纳斯达克上市 2005年6月,分众传媒注册于开曼群岛的境外控股母公司Focus Media Holding Limited(FMHL)向美国证券交易委员会(SEC)提交注册声明,FMHL的美国存托股份(ADS)于2005年7月13日在美国纳斯达克挂牌上市。在上市前,江南春通过JJ Media Investment Holding Ltd(JJ Media)持有FMHL约19%的股份,上市后被摊薄至约18%。在私有化前,江南春持有FMHL约19%的股份,复星国际持有约16%的股份。同时,分众传媒的VIE结构如下:

二、私有化 1. 私有化方案 2013年,江南春联合方源资本、凯雷集团、中信资本、中国光大控股等四家投资方,向FMHL董事会提交私有化提案。私有化发起股东包括Giovanna Investment Holdings Limited、Gio2 Holdings Limited、Power Star Holdings Limited和State Success Limited,发起人Giovanna Investment Holdings Limited和Gio2 Holdings Limited在开曼群岛设立Giovanna Group Holdings Limited(GGH)、Giovanna Intermediate Limited、Giovanna Parent Limited和Giovanna Acquisition Limited四层控股公司作为实施私有化主体。其中,Giovanna Group Holdings Limited最初由Giovanna Investment Holdings Limited 和Gio2 Holdings Limited设立,后续引入Power Star Holdings Limited,三方各持有GGH约33.33%的股份。 私有化采用境外收购常见的合并模式,即由FMHL与Giovanna Parent Limited和Giovanna Acquisition Limited签订合并协议,以Giovanna Acquisition Limited和FMHL合并的方式实施,合并后Giovanna Acquisition Limited停止存续,FMHL作为合并后的存续主体成为Giovanna Parent Limited的全资子公司。根据合并协议,在FMHL 所有原股东中: (1) 江南春及其控制的实体持有的129,122,265股FMHL股份及限制性股份单位无对价注销,并以每股0.001美元认购309,074股GGH股份(对应估值相当于710,172,457.50美元),占合并交易完成时GGH股权比例的31%,江南春及其控制的实体同时将7,272,730股FMHL股份以每股5.5美元注销并获得4000万美元; (2) 复星国际将其持有的72,727,275股FMHL股份无对价注销,并以每股0.001美元认购174,084股GGH股份(对应估值相当于400,000,012.50美元),占合并交易完成时GGH股权比例的17.46%

PE的几种常见架构

PE的几种常见架构 作者: 张保生金杜律师事务所争议解决组 一、Citi 模式 2002年底,花旗银行与上海浦东发展银行(下称“浦发银行”)达成结为“具有排他性的战略合作伙伴关系”的协议。由于监管政策的限制,花旗银行对浦发银行的股权投资采取分阶段入股的方式,即协议签订后入股5%;在2008前,在政策允许的情况下,花旗银行可增持至14.9%,最终不超过24.9%。根据该协议,在分阶段入股投资的基础上,花旗银行将通过实质性参与实际控制浦发银行的信用卡业务。 经过上述安排,浦发银行信用卡中心名义上设在浦发银行下,实则为按公司化运作的半独立运营中心。一旦政策允许,信用卡中心将独立出来,成立合资公司。而在此之前,双方承担对等的风险、权利和义务。根据协议,花旗银行提供技术和管理,而所有工作人员的工资则计入浦发银行的成本。信用卡中心的首席执行官和四个部门的正职均来自花旗银行,副职则全由浦发银行的人担任,首席执行官向一个由花旗银行和浦发银行各三人组成的“信用卡中心管理委员会”汇报。另外,花旗银行还输出了一支比较有经验的团队,并提供了集团内最新版本的业务系统,所有的数据处理均集中到花旗银行在新加坡的亚太数据处理中心进行。而就与浦发银行在其他业务方面的合作,花旗银行并未投入太大力量,只是提供一些技术援助。 花旗银行对浦发银行的这一投资模式,立足于对被投资企业的某项而非全部业务的深度介入和控制,在时机成熟时便可以延展到其他业务层面。通过这种模式,投资者能以最快、最有效的方式直接进入某项具体业务的市场。PE投资者的先进管理理念和经验与被投资企业的本土优势相结合,能够较容易地在竞争中取得优势地位。此外,尽管投资时存在政策限制,但一旦政策形势发生变化,根据协议安排,合作业务的组织结构和企业性质可以第一时间进行切换,并迅速开展业务,而无需经过过渡期。

多元回归分析案例解析

计量经济学案例分析 多元回归分析案例 学院:数理学院 班级:数学092班 学号: 094131230 姓名:徐冬梅

摘要:为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,用Eviews 软件对相关数据进行了多元回归分析,得出了相关结论 关键词:多元回归分析 ,Evicews 软件, 中国人口自然增长; 一、 建立模型 为了全面反映中国“人口自然增长率”的全貌,选择人口自然增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP ”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。国名总收入,居民消费价格指数增长率,人均GDP 作为解释变量暂不考虑文化程度及人口分布的影响。 通过对表1的数据进行分析,建立模型。其模型表达式为: i i i i i u X X X Y ++++=332211ββββ (i=1,2,,3) 其中Y 表示人口自然增长率,X 1 表示国名总收入,X 2表示居民消费价格指数增长率,X 3表示人均GDP ,根据以往经验和对调查资料的初步分析可知,Y 与X 1,X 2 ,X3呈线性关系,因此建立上述三元线性总体回归模型。Xi 则表示各解释变量对税收增长的贡献。μi 表示随机误差项。通过上式,我们可以了解到,每个解释变量增长1亿元,粮食总产值会如何变化,从而进行财政收入预测。 相关数据: 表1 年份 人口自然增长率(%。)Y 国民总收 入(亿元) X1 居民消费 价格指数增长率(CPI )%X2 人均GDP (元)X3 1988 15.73 15037 18.8 1366 1989 15.04 17001 18 1519 1990 14.39 18718 3.1 1644 1991 12.98 21826 3.4 1893 1992 11.6 26937 6.4 2311 1993 11.45 35260 14.7 2998 1994 11.21 48108 24.1 4044 1995 10.55 59811 17.1 5046 1996 10.42 70142 8.3 5846 1997 10.06 78061 2.8 6420 1998 9.14 83024 -0.8 6796 1999 8.18 88479 -1.4 7159 2000 7.58 98000 0.4 7858 2001 6.95 108068 0.7 8622 2002 6.45 119096 -0.8 9398 2003 6.01 135174 1.2 10542 2004 5.87 159587 3.9 12336 2005 5.89 184089 1.8 14040 2006 5.38 213132 1.5 16024 2007 5.24 235367 1.7 17535 2008 5.45 277654 1.9 19264

Excel大数据分析报告工具进行多元回归分析报告

使用Excel数据分析工具进行多元回归分析 使用Excel数据分析工具进行多元回归分析与简单的回归估算分析方法基本相同。但是由于有些电脑在安装办公软件时并未加载数据分析工具,所以从加载开始说起(以Excel2010版为例,其余版本都可以在相应界面找到)。 点击“文件”,如下图: 在弹出的菜单中选择“选项”,如下图所示: 在弹出的“选项”菜单中选择“加载项”,在“加载项”多行文本框中使用滚动条找到并选中“分析工具库”,然后点击最下方的“转到”,如下图所示:

在弹出的“加载宏”菜单中选择“分析工具库”,然后点击“确定”,如下图所示: 加载完毕,在“数据”工具栏中就出现“数据分析”工具库,如下图所示:

给出原始数据,自变量的值在A2:I21单元格区间中,因变量的值在J2:J21中,如下图所示: 假设回归估算表达式为: 试使用Excel数据分析工具库中的回归分析工具对其回归系数进行估算并进行回归分析:点击“数据”工具栏中中的“数据分析”工具库,如下图所示: 在弹出的“数据分析”-“分析工具”多行文本框中选择“回归”,然后点击“确定”,如下图所示:

弹出“回归”对话框并作如下图的选择: 上述选择的具体方法是: 在“Y值输入区域”,点击右侧折叠按钮,选取函数Y数据所在单元格区域J2:J21,选完后再单击折叠按钮返回;这过程也可以直接在“Y值输入区域”文本框中输入J2:J21; 在“X值输入区域”,点击右侧折叠按钮,选取自变量数据所在单元格区域A2:I21,选完后再单击折叠按钮返回;这过程也可以直接在“X值输入区域”文本框中输入A2:I21; 置信度可选默认的95%。 在“输出区域”如选“新工作表”,就将统计分析结果输出到在新表内。为了比较对照,我选本表内的空白区域,左上角起始单元格为K10.点击确定后,输出结果如下:

启明星辰——红筹架构回归

启明星辰——红筹架构回归 2010年3月22日,中国证监会发行审核委员会第48次会议审核通过启明星辰的首发申请;2010年6月7日,启明星辰正式公告招股意向书开始招股。至此,这家由留美博士归国创建并在中关村历经十五年风雨磨砺出的企业在经历了境外上市的周折之后终于叩开了深交所的大门。 启明星辰2005年起了境外上市融资的念头很重要的原因在于对中国资本市场的无奈。当时国内股权分置改革尚未正式实施,企业上市融资渠道闭塞,更关键的是中国证监会由于审核理念的滞后而不能对中关村科技企业有比较客观的 评价,从而导致当时中关村企业首发审核的通过率不足五成。而公司2008年选择境内上市一来因为当时因为创业板讨论的持续升温导致以上状况明显改观,二来由于公司涉及我国网络安全问题应用客户涉及政府部门和军队,境外上市也会面临多方面的压力,因此最后选择境内上市。 启明星辰是拥有完全自主知识产权的网络安全产品、服务与解决方案的提供商,现在已经成长为我国自主创新重要的民族品牌和网络安全行业的领导者,也是入侵检测与防御、漏洞扫描、统一威胁管理网关(UTM)、安全合规性审计、安全专业服务和安全管理平台(SOC)的市场领导者。2008年北京奥运会、残奥会期间,启明星辰成为北京奥组委最大信息安全产品、服务及解决方案提供商、奥帆委唯一信息安全供应商。作为国家网络安全技术的领导者,国家领导人对于启明星辰的发展也甚为关注。2000年至2003年之间有江泽民、胡锦涛、李岚清、曾庆红等党和国家领导人亲自参观了企业。 一、启明星辰的初始红筹架构 2005年,启明星辰启动境外上市计划,为此搭建了常见的红筹架构,基本情况如下: 2005年3月23,在开曼群岛注册成立境外上市主体唯圣控股有限公司。设立时股东王佳持有1股,后来王佳将股份转让给Sea Deep Services Limited(BVI

SPSS多元线性回归分析报告实例操作步骤

SPSS 统计分析 多元线性回归分析方法操作与分析 实验目的: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open;

2. Opening excel data source——OK. 第二步: 1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise. 进入如下界面: 2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、

Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue. 3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.

多元回归分析实例

某农场负责人认为早稻收获量(y :单位为kg/公顷)与春季降雨(x 1:单位为mm )和春季温度(x 2:单位为℃)有一定的联系,通过7组试验获得了相关的数据。利用Excel 得到下面的回归结果(α=0.1): 方差分析表 (2)写出早稻收获量与春季降雨量、春季温度的多元线性回归方程,并解释各回归系数的意义。 (3)检验回归方程的线性关系是否显著? (4)检验各回归系数是否显著? (5)计算判定系数2 R ,并解释它的实际意义。 (6)计算估计标准误差Se ,并解释它的实际意义。 (每个空格为0.5分) -----3分 2、设总体回归模型为Y =1 2 1 2 x x αεββ+ ++ 估计回归方程为y ?=1 2 1 2 ???x x αββ++,由EXCEL 输出结果可知,y ?=120.3914.92218.45-++x x ,回归系数1 ?β 的意义指在温度不变的条件下,当降雨量每增加1mm ,早稻收获量平均增加14.92kg/公顷;回归系数 2 ?β 的意义指在降雨量不变的条件下, 当温度增加1℃,早稻收获量平均增加218.45kg/公顷。 ---5分

3、由于p 值=0.000075<α=0.05,则拒绝原假设,即表明回归方程的线性关系是显著的。 ---2分 4、由于各回归系数的P 值均小于α(0.05),所以各回归系数是显著的。 ---2分 5、 2 13878495.67 0.9914000000 = ==SSR SST R ,表示早稻收获量的总变异中有99%的部分可以由降雨量、温度的联合变动来解释。 ---4分 6、 174.29= ===e S (k 为自变量个数) ,是总体回归模型中随机扰动项ε的标准差的无偏估计量,用来衡量回归方程拟合程度的分析指标,e S 越大, 拟合程度越低;e S 越小,拟合程度越高. ---4分

证券业学习——红筹架构拆除相关问题研究(上) 100分

红筹架构拆除相关问题研究(上)100分 单选题(共1题,每题10分) 1 . 基础电信业务外资比例不超过()。 ? A.30% ? B.49% ? C.50% ? D.60% 我的答案:B 多选题(共3题,每题10分) 1 . 协议控制结构中,WFOE和持牌公司一般通过签订一系列协议来设立其控制与被控制关系,主要包括 ()。 ? A.借款合同 ? B.股权质押协议 ? C.认股选择权协议 ? D.投票权协议 ? E.独家服务协议 我的答案:ABCDE 2 . 禁止外商投资产业目录包括()。 ? A.邮政公司、信件的国内快递业务 ? B.高尔夫球场、别墅的建设 ? C.义务教育机构 ? D.广播电视节目制作经营公司 我的答案:ABCD 3 . <p>如果投资主体是境内居民企业,境外投资程序可能涉及( )。</p> ? A.发改委的相关程序 ? B.商务部门的相关程序 ? C.外汇管理部门的相关程序 ? D.国资委的相关程序 我的答案:ABC

判断题(共6题,每题10分) 1 . 除了境内拟上市主体及其并表范围内的企业以外,原来红筹架构下的其他主体(包括境外各层SPV以及VIE模式下的境内WFOE等)通常都不会被要求注销。() 对错 我的答案:错 2 . 境内IPO审核会重点关注发行人控制权和股权的稳定性,拆除红筹架构的过程中,要特别注意交易架构的设计,避免造成实际控制人变化。() 对错 我的答案:对 3 . 在选择将WFOE或VIE作为境内上市主体时,尽可能选择有盈利的主体。() 对错 我的答案:对 4 . VIE(Variable Interest Entity),即可变利益实体,又称协议控制,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIE。() 对错 我的答案:对 5 . 红筹架构是由中国境内自然人通过境外SPV(特殊目的公司)间接控制境内的实际运营企业,并由该SPV作为主体在境外达成融资或上市目的。() 对错 我的答案:对 6 . 红筹架构拆除过程中需要购汇向拟退出的境外股东支付转让对价,对于此类出境资金的来源及其支付汇出时的预提税扣缴等事项,也需要履行外管和税务的相关程序要求。() 对错

SPSS多元回归分析报告实例

多元回归分析 在大多数的实际问题中,影响因变量的因素不是一个而是多个,我们称这类回问题为多元回归分析。可以建立因变量y与各自变量x j(j=1,2,3,…,n)之间的多元线性回归模型: 其中:b0是回归常数;b k(k=1,2,3,…,n)是回归参数;e是随机误差。 多元回归在病虫预报中的应用实例: 某地区病虫测报站用相关系数法选取了以下4个预报因子;x1为最多连续10天诱蛾量(头);x2为4月上、中旬百束小谷草把累计落卵量(块);x3为4月中旬降水量(毫米),x4为4月中旬雨日(天);预报一代粘虫幼虫发生量y(头/m2)。分级别数值列成表2-1。 预报量y:每平方米幼虫0~10头为1级,11~20头为2级,21~40头为3级,40头以上为4级。 预报因子:x1诱蛾量0~300头为l级,301~600头为2级,601~1000头为3级,1000头以上为4级;x2卵量0~150块为1级,15l~300块为2级,301~550块为3级,550块以上为4级;x3降水量0~10.0毫米为1级,10.1~13.2毫米为2级,13.3~17.0毫米为3级,17.0毫米以上为4级;x4雨日0~2天为1级,3~4天为2级,5天为3级,6天或6天以上为4级。 表2-1 x1 x2 x3 x4 y 年蛾量级别卵量级别降水量级别雨日级别幼虫密 度 级别 1960 1022 4 112 1 4.3 1 2 1 10 1 1961 300 1 440 3 0.1 1 1 1 4 1 1962 699 3 67 1 7.5 1 1 1 9 1 1963 1876 4 675 4 17.1 4 7 4 55 4 1965 43 1 80 1 1.9 1 2 1 1 1 1966 422 2 20 1 0 1 0 1 3 1 1967 806 3 510 3 11.8 2 3 2 28 3

协议控制投资模式

协议控制投资模式 VIE模式 VIE模式((Variable Interest Entities,直译为“可变利益实体”),在国内被称为“协议控制”,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIEs(可变利益实体)。新浪是第一个使用VIE模式的公司。我国1993年时的电信法规规定:禁止外商介入电信运营和电信增值服务,而当时信息产业部的政策性指导意见是,外商不能提供网络信息服务(ICP),但可以提供技术服务。为了海外融资的需要,新浪找到了一条变通的途径:外资投资者通过入股离岸控股公司A来控制设在中国境内的技术服务公司B,B再通过独家服务合作协议的方式,把境内电信增值服务公司C和A连接起来,达到A可以合并C 公司报表的目的。2000年,新浪以VIE模式成功实现美国上市,VIE甚至还得名“新浪模式”。新浪模式随后被一大批中国互联网公司效仿,搜狐、百度等均以VIE模式成功登陆境外资本市场。2007年11月,阿里巴巴也以这一方式实现在香港上市。除了互联网,10余年来,到境外上市传媒、教育、消费、广电类的企业也纷纷采纳这一模式。而随着VIE的风行,美国通用会计准则(GAPP)也专门为此设计了“VIE会计准则”,允许在美上市的公司合并其在中国国内协议控制的企业报表,这一举措解决了困扰中国公司的财报难题。据不完全统计,从2000年至今,通过VIE模式实现境外上市的内资企业约有250家。 日前有媒体报道称,证监会建议国务院治理“协议控制模式”(简称VIE)。对此,商务部新闻发言人沈丹阳昨日在月度新闻发布上表示,目前还不知道这个VIE的报告,但商务部准备和相关部门研究如何规范相关的投资做法和行为。 日前,有报道称中国证监会已向国务院提交了一份名为《关于土豆网等互联网企业境外上市情况的汇报》的报告,报告针对国内企业用VIE模式在境外上市的情况,建议国务院采取行动,治理VIE这种有争议的公司结构。报告还建议此类公司应该先获得商务部的批准许可,才能以此模式在境外上市。 据披露,在我国境外上市的40家互联网公司中,几乎都存在“协议控制”现象。近期,其他非高科技领域的传统企业也越来越多地采取这种非股权控制模式。截至目前,上述协议控制模式几乎完全规避了商务部、发改委及证监会的相关审批。 真正让VIE这种投资方式为公众所知,是不久前阿里巴巴首席执行官马云在支付宝分拆事件中捅破了“协议控制”这层窗户纸,引起了互联网业、投行界以及美国资本市场的高度关注。但监管部门一直未就协议控制明确表态。 有关报告指出,“协议控制”实质上规避了《关于外国投资者并购境内企业的规定》中对外资并购的规定。如不明确制止,将来外资企业均可以“协议控制”不属于并购为由,规避国家对外资并购的管理,还可被用来逃避外汇监管、向境外逐步转移资产。此外,这种模式还被指违背外资行业准入政策。 对此,已于9月1日开始实施的《商务部实施外国投资者并购境内企业安全