我国股权集中度分析

实验2:我国上市公司股权集中度分析实验小组:8 学号:2 姓名:宋海锐

摘要:我国上市公司不同的股权结构对于公司绩效具有不同程度的影响,本报告通过对主板、创业板、中小板共计45家上市公司的股权结构进行分析,发现创业板与中小板股权集中度高于主板市场。通过对公司绩效与股权集中度之间关系的实证分析,发现股权集中度作为股权结构的重要指标,是公司进行治理的重要影响因素,会对公司绩效产生直接或间接的影响。

关键词:股权集中度;内部人持股比例;公司治理

一、样本选择与指标选择

(一)样本选择

本文对我国上市公司股权集中度进行分析,我们选取2015年12月1日至12月31日沪深两市挂牌上市的45家上市公司为考察样本(主板、中小板、创业板各选取了15家公司),并对这45家上市公司的股权集中度指标CR1、CR5,H指数,Z指数,以及内部人股权比例进行计算。数据主要来源于“锐思金融研究数据库”。

(二)指标选择

在股权集中度分析时,我们选取了CR1,CR5,H指数,Z指数,内部人持股比例五个指标。

CR1指第一大股东持股份额在公司总股份中所占比重。按照第一大股东持股比例的多少,可以将股权结构类型细分为绝对控股、相对控股、股权分散等三类控股模式。

持股比例CR1≥50% 20%≤CR1<50% CR1<20%

控股模式绝对控股相对控股股权分散

CR5指公司前五大股东持股数占公司总股份的比重。CR5越高,股权集中度越高。

H指数是公司前N位大股东持股比例的平方和。股权越集中,H越大;反之则越小。H越接近0,前N位大股东持股比例差距越小,H越接近1,前N位大股东持股比例差距越大。

Z指数是公司第一第二大股东持股份额的比值。Z越大,第一大股东的权利越大,Z越小,其他股东投票的效用越大,参与公司经营治理的积极性越高。

内部持股比例是公司董事会成员和高管人员所占股份相加所占总股本的比例。

二、股权集中度分析

(一)主板样本分析

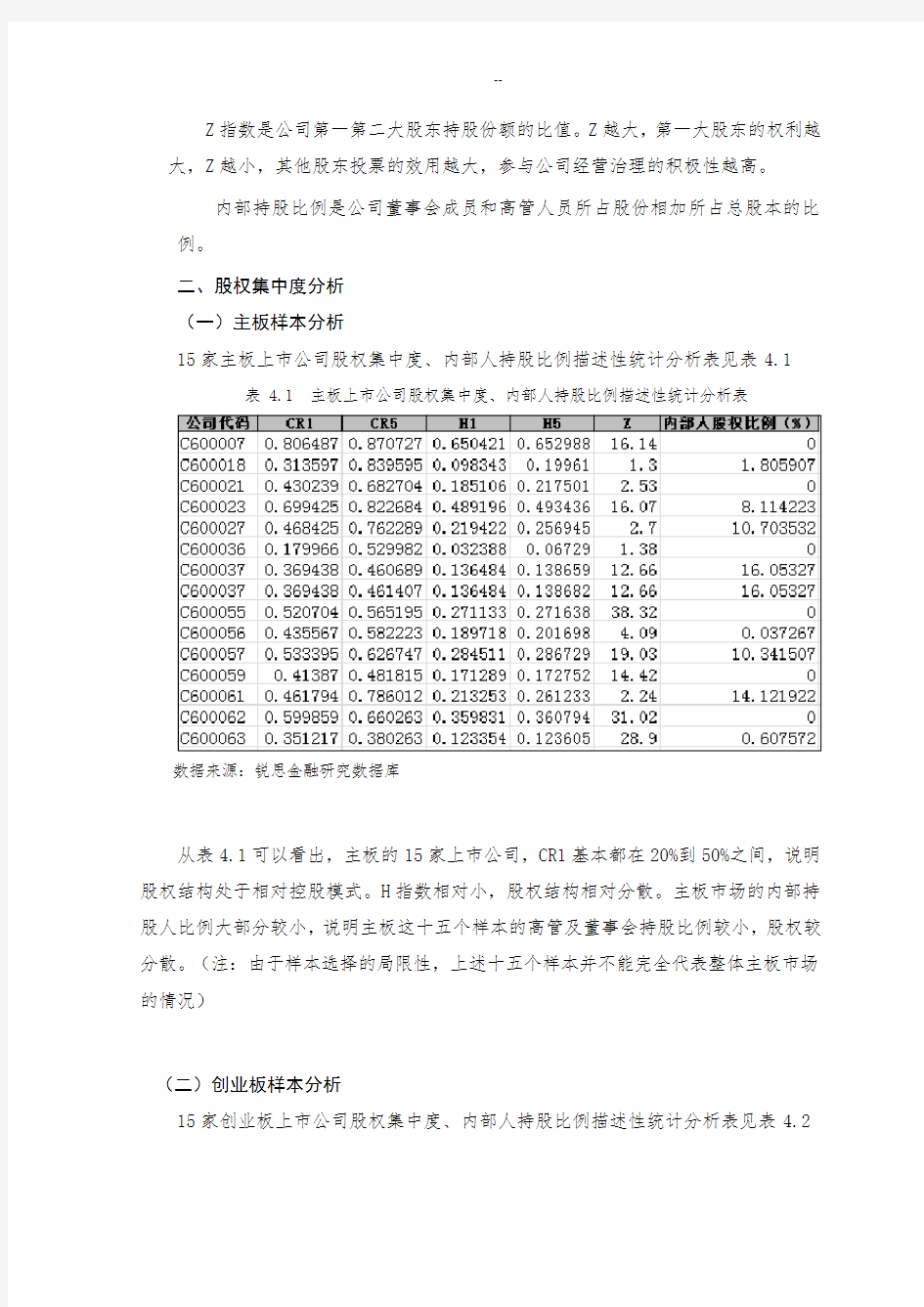

15家主板上市公司股权集中度、内部人持股比例描述性统计分析表见表4.1 表 4.1 主板上市公司股权集中度、内部人持股比例描述性统计分析表

数据来源:锐思金融研究数据库

从表4.1可以看出,主板的15家上市公司,CR1基本都在20%到50%之间,说明股权结构处于相对控股模式。H指数相对小,股权结构相对分散。主板市场的内部持股人比例大部分较小,说明主板这十五个样本的高管及董事会持股比例较小,股权较分散。(注:由于样本选择的局限性,上述十五个样本并不能完全代表整体主板市场的情况)

(二)创业板样本分析

15家创业板上市公司股权集中度、内部人持股比例描述性统计分析表见表4.2

表 4.2 创业板上市公司股权集中度、内部人持股比例描述性统计分析表

数据来源:锐思金融研究数据库

从表4.2可以看出,创业板的十五个样本中,CR1基本上都在20%到50%之间,说明股权大多属于相对控股型。CR5则大多在50%以上,说明股权集中更为明显,部分公司属于绝对控股型。H指数较趋向于0,前五大股东持股比例差距较小。

创业板十五个样本的内部人持股比例大部分大于50%,最低的内部人持股比例也是30%左右,高管及董事会持股比例较大。

(三)中小板样本分析

15家中小板上市公司股权集中度、内部人持股比例描述性统计分析表见表4.3

表 4.3 中小板上市公司股权集中度、内部人持股比例描述性统计分

数据来源:锐思金融研究数据库

从表4.3可以看出,中小板的十五个样本中,CR1有一部分小于20%,也有部分处于20%与50%之间,说明股权属于分散型或相对控股型。CR5整体水平较高,说明股权较为集中在前五大股东中。Z指数偏大,说明第一大股东与第二大股东持股份额相差较大,尤其是C002018甚至高达38.35。

中小板样本中的内部持股人比例整体要高于主板市场,股权集中度比主板市场要高。

(四)主板、创业板、中小板股权集中度及内部人持股比例对比分析

从表4.1、4.2、4.3的对比中可以看出,创业板与中小板的CR1与CR5整体比主板市场大,Z指数也比主板大,而内部持股人比例而言创业板和中小板的样本较高,而主板的十五个个样本较低。

由此可见:中小板和创业板的公司股权集中度比主板上市公司高。

原因在于,相对于主板市场而言,中小板上市公司的家族控制现象更为普遍,且中小板及创业板公司大多为民营企业,股权掌握在少数人手中。另外,创业板上市的公司大多缺乏公司治理经验,为了吸引杰出管理人才,常以公司股权作为奖励。上市公司提升或保持股权集中度可以充分鼓励股东参与企业管理和监督活动,提升企业价值,但应该避免第一大股东对企业的绝对控制,发挥大股东之间的制衡作用。主板样

本的内部人持股比例较创业板和中小板低,是因为主板市场大多为成熟公司,股权分布比较广泛,有成熟的市场基础和完善的管理体系。

三、股权集中度与公司绩效的实证分析

通过45家上市公司的样本进行回归分析,得到以下分析结果:

图4.1主板股权集中度(CR1)与公司绩效(每股收益增长率)的回归分析

由于主板市场样本选择的局限性,导致回归分析不显著,不具有代表性。

图4.2创业板股权集中度(CR1)与公司绩效(每股收益增长率)的回归分析由图4.2可知,回归系数是正数,并且具有并不十分显著的相关性,(由于样本数量有限),所以创业板股权集中度与公司绩效可能具有正相关关系。

图4.3中小板股权集中度(CR1)与公司绩效(每股收益增长率)的回归分析

由图4.3可知,回归系数是正数,并且具有相关性,所以中小板板股权集中度与公司绩效可能具有正相关关系。

报告对15家创业板(中小板)上市公司股权集中度与绩效关系进行了实证分析,结果表明,由于创业板公司中大多是自然人控股,自然人大股东的利益与企业利益高度一致,第一大股东持股比例与公司绩效存在着显著的正相关关系,即在创业板(中小板)公司中一股独大的股权结构有利于公司绩效的提升。

四、现有股权状况对公司治理等方面的影响

当股权主要集中在一个或几个控股股东手里时,该投资者有能力、动力积极监督经营者行为;但同时一股独大,控股股东擅权独断为了自己的私利,通过控制权侵占中小股东的权益和公司整体利益,导致公司治理效率不高,不利于公司绩效的提升。股权过度分散时,众多分散的小股东存在“搭便车”的动机,对公司的状况不闻不问。分三种情况分析股权集中度对公司治理方面的影响:

(一)高度集中型股权结构对公司治理的影响

(1)利益趋同下的经营激励

一般来说,股权集中或绝对控股股东在一定程度上有利于公司的经营激励,也有助于减少代理成本。因为绝大多数控股股东都是派出自己的直接代表或自己本人担任公司董事长或总经理,经营权和所有权统一起来,这样就比较有效地避免了经营者的"逆向选择"和" 道德风险",特别是当最大股东拥有绝对控制权时越有利于公司的经营激励。

(2)利益冲突下的权力机构空化和外部治理机制的无力

如果公司的股权被某一股东绝对控制时,控股股东有可能以其他股东的利益为代价来追求自身利益而不是公司价值的最大化。由于控股股东拥有绝对控制权,股东大会和董事会容易被架空,代理权竞争通常难以发挥作用。控股股东通过不正当的关联交易、强制上市公司为自己出具担保、占用上市公司资金、私分上市公司资产等手段掏空上市公司,严重侵害中小股东利益的情况,这在在国内上市公司中十分普遍。此外,拥有绝对控股股东的公司,被成功接管的可能性比较小。股权高度集中后,大股东可能采用股份回购等措施来提高收购者的收购成本,因此,即使收购成功,收购方需要额外支付的金额也越大,这表明了控股股东对收购兼并的抵制心态。一般而言,经理所持的股份比例越多,被收购兼并的可能性就越小。

(二)相对集中型股权结构对公司治理的影响

(1) 直接约束下的有效监督和代理权竞争

股权相对集中,使大股东对公司的控制和管理有了现实可能性。由于大股东拥有的股份数量较大,他们通常有动力也有能力对经营者进行有效的直接约束。另外,相对控股模式下控股股东的控制权比较明确,当公司面临市场变化、经理人员投资决策失误或公司业绩持续下降时,控股股东会迅速做出反应,改变公司的经营策略、撤换经理人员或选择退出。因此,相对控股模式可能是目前最有利于在公司经营不利的情况下更换经理人员的一种股权结构,能有效地促进经理人员按照股东利益最大化原则行事

(2) 权力牵制下的复杂外部治理与决策低效

当股权相对集中并且有若干个大股东的时候,收购与兼并变得复杂化。大股东一般情况下会对公司的收购提出异议,并对收购造成一定的压力,因而阻止收购的成功。但是,如果收购方是相对控股股东自己,则有利于其收购成功,因为一方面收购者本身已拥有较多的公司股权,收购的成本降低;另一方面对于目标公司信息的了解也有助于收购的成功。但是,相对集中模式也有不足之处。由于各股东持股比例处于基本平衡状态,单个股东并不具有绝对的决策权,对于在经营管理中出现的分歧难以形成一致的意见,容易出现扯皮的现象。这会降低公司的决策效率,对公司治理产生消极影响

股权集中度对投资者保护影响的实证研究

龙源期刊网 https://www.360docs.net/doc/9c16861436.html, 股权集中度对投资者保护影响的实证研究 作者:石泓刘金霞 来源:《商业会计》2013年第03期 摘要:本文以沪市A股2008-2011年136家民营上市公司作为研究样本,采用多元回归的方法对股权集中度与投资者保护的关系进行了实证研究。结果显示:股权集中度与投资者保护之间是倒U型关系,股权制衡度以及控制权与现金流权分离度都会对投资者保护有重大影 响。经过分析,从股权集中度的角度提出加强投资者保护的措施。 关键词:股权集中度股权制衡度投资者保护 一、引言 2011年底证监会投资者保护局正式成立,标志着我国对中小投资者的保护更上一个层 面。随着民营经济在我国经济结构中所占比例越来越大,民营上市公司对改善证券市场结构、促进市场竞争、扩大市场规模、增加资本流动起到了日益重要的作用。我国民营上市公司股权的高度集中使控股股东在民营上市公司中拥有绝对的控制权,控股股东出于自身利益考虑普遍选择金字塔式控制结构,在这种情况下中小投资者利益受侵害的现象司空见惯。而保护投资者利益的相关法律不健全,更使得控股股东的侵害行为无法得到很好的抑制。在我国,中小股东保护问题是公司治理的核心问题,同时也是公司法、证券法等相关法律需要密切关注和解决的问题。研究民营上市公司的股权集中度对投资者保护的影响,有助于从上市公司内部治理的角度寻求加强中小投资者保护的途径。 二、文献回顾 近年来,国内外对于股权集中度和投资者保护进行了广泛的研究。对于股权集中度与投资者保护的研究,出现了不同观点,主要表现为协同效应和侵害效应。 在早前的公司治理研究偏向于股权集中度的协同作用。出现这一情况的主要原因在于:公司治理的第一类代理问题即所有者与经营者的利益冲突,上市公司集中的所有权可以使控股股东能够有效的控制公司的经营,有助于解决股东与经营者的代理问题,达到了保护投资者的目的,体现了股权集中度的协同作用。在这一方面研究比较突出的是LLSV,其对27个发达国 家的20家大公司研究发现,集中的所有权结构不是例外,而是一种普遍现象。在大多数国家,公开交易的大型公司股权集中度较高,控制权集中在控股股东的手中。这些控股股东可以监督公司管理人员,避免公司管理人员侵害股东权益。我国对于公司治理的研究起步较晚,比较认同于这个观点。 随着公司治理研究的不断发展,集中的股权结构增加了控股股东侵害中小股东的动机,从而引出第二类代理问题即控股股东对中小股东利益侵害,表现为股权集中度的侵害效应。

股权集中度影响因素实证分析

股权集中度影响因素实 证分析 集团标准化小组:[VVOPPT-JOPP28-JPPTL98-LOPPNN]

上市公司股权集中度影响因素实证分析 王丽萍 内容提要:本文以上市公司数据为样本对我国上市公司股权集中度影响因素进行了实证分析,通过主成分法、逐步回归、方差分析等多种统计分析方法对样本数据进行检验。结果表明上市公司股权集中度的主要影响因素为持股主体、行业分布和规模,在此基础上笔者还对我国上市公司的治理提出了几点建议。 关键词:股权集中度影响因素实证分析 一、问题提出 股份制公司作为一种企业制度自诞生以来,随着经济的发展和制度的演变不断变化着,与此同时关于股权结构的研究随之不断深入。股权集中度作为股权结构的一个重要组成部分,其研究从未间断过。研究主要集中在股权集中度对公司治理的影响上。Berle和Means(1932)[1]开启了这一方面研究的先河,国外诸多学者均对这方面的研究做出了贡献;国内的学者如孙永祥和黄祖辉(1999)[2]、于东智(2001)[3]、施东辉(2000)[4]等也对这一问题进行了深入细致的研究。研究结论有相同之处,即股权集中度对公司经营治理有重要影响。 现代企业制度的核心是建立完善的公司治理结构。公司所有者与经营者之间的委托与受托关系、股东大会与董事会之间的信任委托与受托关系、董事会与经理层之间的经营委托与代理关系共同构成了公司治理结构的内涵。公司治理不仅成为现代企业制度最重要的框架,而且是企业提高竞争力和经营绩效的必要条件,所以公司治理是现代企业制度得以真正确立的保证。因此,虽然股权集中度被经济学家们视为一种既定现象,但事物之间总是存在联系的,所以

股权集中的影响

股权集中度包括三种类型:股权高度集中、股权高度分散和股权适度集中。一般以公司前五大股东持股比例之和作为标准进行判断,前五大股东持股比例之和超过50%为股权高度集中,介于20%-50%为股权适度集中,低于20%为股权高度分散。 (一)股权高度集中的影响 当公司股权高度集中时,控股股东有权派出自己的直接代表或本人亲自担任公司董事长或总经理,经营权和所有权统一起来,以有效地避免经营者的“逆向选择”和“道德风险”。最大股东拥有绝对控制权时有利于公司的经营激励。当公司股权高度集中时,公司拥有一个绝对控股股东,收购者的收购成本很大,并购难以发生。但在当前法律对中小股东保护不力的情况下,当公司的股权被少数股东绝对控制时,控股股东有可能以牺牲其他股东的利益为代价来追求自身利益而不是通过公司价值最大化来实现自身利益。由于控股股东拥有绝对控制权,股东大会和董事会容易被架空,代理权竞争通常难以发挥作用。控股股东通过不正当的关联交易、强制上市公司为自己出具担保、占用上市公司资金和私分上市公司资产等手段掏空上市公司,侵害中小股东利益的隋况,在国内外上市公司中十分普遍。 (二)股权高度分散的影响 当股权高度分散时,任何一个个别股东都没有能力对公司拥有控制权,也会带来负面影响。此时对经理的监督便成为一个非常严重的问题。监督是要付出成本的,由于存在“搭便车”问题,分散的小股东缺乏动力和能力去有效地监督经理人员,他们通常更多地关注股价的涨落,而对公司的长远发展和管理不是很感兴趣,缺乏足够的动力参与企业的管理和约束经营者的行为。股权过于分散,中小投资者是相对的弱者,由于信息不对称,极容易造成经营管理者的“内部人控制”、“在职消费”等问题。公司的实际控制权很容易被经理层拥有。高度分散的股权结构使得持股人对公司的直接控制和管理的能力非常有限,使得任何一个股票持有者都不可能对公司实施控制权。收益与成本的博弈使得分散的股东更多地采用“搭便车”的策略,不利于公司经营业绩的提高。 (三)股权适度集中的影响 当股权适度集中时,公司中若干个大股东能形成相互制衡的局面,这时公司治理会变得相对复杂。公司经理人是相对控股股东所选任的,对公司具有一定的激励作用。但由于其他几个大股东持股份额也比较大,他们会有动力和能力去对公司经营实施监督,对他们而言监督成本一般会小于监督收益,他们不会像小股东那样产生搭便车的动机。当公司经营状况不佳时,第二集团的股东有动力,也有能力发现经理在经营中存在的问题或公司业绩不佳的情况及症结所在,并通过提出对经理的更换或董事会改组等方法来改善公司的经营面貌。这种股权结构也有利于保障中小股东的权益,第二集团的股东会比较看重中小股东的支持,以形成股东之间的制约平衡关系,有利于实现公司价值最大化发展。这正是上市公司全体股东所期望的。

股权集中度与企业绩效之间相关性分析

股权集中度与企业绩效之间相关性分析 [摘要]本文选取2008年河南省上市公司作为分析对象,研究股权集中度与公司经营业绩之间存在的关系,得出河南省上市公司绩效与控股权之间确实存在着较强的相关关系的结论。但第一大股东的持股比重CR1与公司综合绩效负相关,与企业的偿债能力负相关。前十大股东的持股比重CR10与企业赢利能力正相关,与公司综合绩效正相关。前十大股东持股比例持股平方和H10与企业赢利能力负相关。CR1与CR10在影响公司资产运营能力上都能够发挥显著的作用,但前者起负向的抑制作用,后者起正向的推动作用。 [关键词]上市公司;股权集中度;企业绩效 建立和完善公司的产权结构和治理结构,是我国国有企业公司制改革实践中提出的重大课题,也是当前我国经济研究领域中的热点和难点所在。在股权结构问题中,最重要的就是股权集中度问题。股权集中度与公司经营业绩之间存在怎样的关系?本文选取2008年河南省上市公司作为分析对象,一方面以综合绩效为经营绩效的评价指标,从股东持股比例方面来探讨公司股权集中度与企业综合绩效之间的关系;另一方面将综合绩效各个构成因素(偿债能力、赢利能力、资产运营能力、成长能力)分别与股权集中度做线性回归分析,进一步分析股权集中度对公司绩效的具体影响机制。 1 研究设计 1.1 样本选择与数据来源 本文选取2008年在上交所和深交所进行交易的37家河南省上市公司作为初始样本,为使数据保持整体一致性、可靠性,剔除掉资不抵债或长期亏损的ST安彩、ST洛玻和数据不全的豫能控股三家公司。经过筛选,最后确定了以34家河南省上市公司为研究样本。本文所使用的数据均来自巨潮信息网,并以中国上市公司资讯网的上市公司资料为补充。 1.2 研究假设 假设:股权集中度与公司总体绩效正相关。第一大股东处于控股地位的时候,其持股比例越大,第一大股东往往越有积极性加强对上市公司的监督管理和激励,有助于公司绩效的提高。而其他非控股大股东随着持股比例增加会加强对控股股东的制衡和上市公司的监督,从而有助于公司整体绩效的提高。

浅论股权集中度对公司绩效的影响

浅论股权集中度对公司绩效的影响 [论文关键词]股权集中度绩效影响 [论文摘要]股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是分散的数量化指标。股权集中度对公司治理产生影响,进而影响公司绩效。按照第一大股东持股比例的多少,可以将股权结构类型分为三类:股权高度集中、股权高度分散和股权相对集中。不同的股权集中分散程度会对公司绩效产生不同的影响。本文试对这三种情况对公司绩效的不同影响进行分析。 一、股权高度集中型 股权高度集中,一般表现为第一大股东拥有了公司股份总额的50%以上,基本处于绝对控股地位,其他股东所持份额很小,这种股权结构也称为绝对控股。由丁?大股东拥有对上市公司的绝对控股权,因此一般情况下,大股东会从各方面支持上市公司的发展,因为公司搞好了,大股东的收益也是最大的,大股东有积极性经营好上市公司,从这一角度看,大股东和上市公司的利益是一致的。同时由于大股东对上市公司绝对控股,往往更容易对上市公司的管理人员进行监督和激励,这也对上市公司的发展有积极影响。 但是值得注意的是,公司的股权如果被某单一的大股东绝对控股,控股股东也有可能出于自身利益的需要做出侵害中小股东利益、影响上市公司绩效的行为。目前在我国证券市场中大股东通过其控股地位挪用上市公司资金的现象就十分普遍,可见大股东有的时候更多的是出于自身利益的需要,使子公司成为自己的棋子。另外,由于没有外部市场的接管压力,其他股东也只能通过“用脚投票”来间接影响公司的经营管理,因此股权高度集中的股权结构一般表现十分稳定。尽管“一股独大”的公司比较重视公司长期发展的经营管理和战略决策,但是这样稳定的股权结构反映在国有企业中,却会由于国有资产的出资人代表不到位、产权模糊、缺乏有效的约束激励机制,导致经营层提高上市公司绩效的积极性较低。 二、股权高度分散 股权高度分散是指第一大股东的持股比例在20%以下的情形,相当数量的股东持股数较为接近,单个股东的作用非常有限。股权高度分散的股权结构可以避免高度集中型股权结构下股东行为特点的两极分化,也可以避免大股东与代理人之间的合谋。许多相关理论研究都认为,分散持股的股权结构由于公司股权的高度分散使得敌意收购的潜在威胁随时都存在,从而对公司管理层的经营形成了较强的监督和激励作用。目前美国上市公司就主要是股权高度分散的股权结构,其外部接管市场对公司管理层产生很大压力,促使他们努力提高公司绩效。 从另外一个角度来看,在股权高度分散的情况下,一般意义上的控制权与所有权的分离已比较充分,此时,董事长或总经理在公司治理结构中的地位变得较为突出。由于他们对公司的信息了解的较为充分,因而其意见很容易影响那些没有机会参与公司经营决策、信息不对称的小股东,而且监督公司经营是

股权集中度影响因素分析

股权集中度影响因素分 析 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

我国上市公司股权集中度影响因素分析 刘志远毛淑珍 (南开大学商学院,天津 300071) 摘要:股权集中度的高低决定了公司代理问题的本质,因此确定合理股权集中度有助于降低代理成本,提高企业价值,所以逻辑研究的前提是首先要了解影响股权集中度的相关因素。本文对我国上市公司股权集中度影响因素的实证分析结果表明,终极控制人性质、控股大股东性质、控制层级、地区市场化程度以及上市公司业绩、规模、风险、负债率高低及所属行业情况是影响股权集中度的主要因素。 关键词:股权集中度;控制层级;终极控制人;公司治理 作者简介:刘志远,南开大学商学院教授、博士生导师,研究方向:财务管理和管理会计。毛淑珍,女,南开大学商学院博士生。 中图分类号:文献标识码:A Study on the Determinants of Ownership Concentration of Listed Companies in China Liu ZhiYuan Mao ShuZhen (Business School of NanKai University, TianJin, 300071) Abstract:Reasonable ownership concentration in company can help reduce agency cost, and then improve corporate value because the degree of ownership concentration can explain the nature of agency problem in company, so the study on determinants of ownership concentration in this paper is significantly. The empirical results show that the identity of ultimate controlling shareholder and controlling shareholder, layer, the degree of regional marketization and the characteristic of listed company itself such as performance, size, operation risk, debt ratio and industry distribution have impact on ownership concentration. 引言 股权结构是公司剩余控制权与剩余索取权安排的基础,因此也是公司治理的基础。不同身份的股东持股比例的大小在一定程度上决定了公司代理问题的基本性质,即公司治理结构中的主要冲突是存在于管理者与股东之间,还是存在于控股股东与中小股东之

我国股权集中度分析复习进程

我国股权集中度分析

实验2:我国上市公司股权集中度分析 实验小组:8 学号:201304020340 姓名:宋海锐 摘要:我国上市公司不同的股权结构对于公司绩效具有不同程度的影响,本报告通过对主板、创业板、中小板共计45家上市公司的股权结构进行分析,发现创业板与中小板股权集中度高于主板市场。通过对公司绩效与股权集中度之间关系的实证分析,发现股权集中度作为股权结构的重要指标,是公司进行治理的重要影响因素,会对公司绩效产生直接或间接的影响。 关键词:股权集中度;内部人持股比例;公司治理 一、样本选择与指标选择 (一)样本选择 本文对我国上市公司股权集中度进行分析,我们选取2015年12月1日至12月31日沪深两市挂牌上市的45家上市公司为考察样本(主板、中小板、创业板各选取了15家公司),并对这45家上市公司的股权集中度指标CR1、 CR5,H指数,Z指数,以及内部人股权比例进行计算。数据主要来源于“锐思金融研究数据库”。 (二)指标选择 在股权集中度分析时,我们选取了CR1,CR5,H指数,Z指数,内部人持股比例五个指标。 CR1指第一大股东持股份额在公司总股份中所占比重。按照第一大股东持股比例的多少,可以将股权结构类型细分为绝对控股、相对控股、股权分散等三类控股模式。 持股比例CR1≥50% 20%≤CR1<50% CR1<20% 控股模式绝对控股相对控股股权分散 CR5指公司前五大股东持股数占公司总股份的比重。CR5越高,股权集中度越高。 H指数是公司前N位大股东持股比例的平方和。股权越集中,H越大;反之则越小。H越接近0,前N位大股东持股比例差距越小,H越接近1,前N位大股东持股比例差距越大。 Z指数是公司第一第二大股东持股份额的比值。Z越大,第一大股东的权利越大,Z越小,其他股东投票的效用越大,参与公司经营治理的积极性越高。 内部持股比例是公司董事会成员和高管人员所占股份相加所占总股本的比例。 二、股权集中度分析 (一)主板样本分析 15家主板上市公司股权集中度、内部人持股比例描述性统计分析表见表4.1

股权集中度影响因素分析

股权集中度影响因素分析 This manuscript was revised by the office on December 10, 2020.

我国上市公司股权集中度影响因素分析 刘志远毛淑珍 (南开大学商学院,天津 300071) 摘要:股权集中度的高低决定了公司代理问题的本质,因此确定合理股权集中度有助于降低代理成本,提高企业价值,所以逻辑研究的前提是首先要了解影响股权集中度的相关因素。本文对我国上市公司股权集中度影响因素的实证分析结果表明,终极控制人性质、控股大股东性质、控制层级、地区市场化程度以及上市公司业绩、规模、风险、负债率高低及所属行业情况是影响股权集中度的主要因素。 关键词:股权集中度;控制层级;终极控制人;公司治理 作者简介:刘志远,南开大学商学院教授、博士生导师,研究方向:财务管理和管理会计。毛淑珍,女,南开大学商学院博士生。 中图分类号:文献标识码:A Study on the Determinants of Ownership Concentration of Listed Companies in China Liu ZhiYuan Mao ShuZhen (Business School of NanKai University, TianJin, 300071) Abstract:Reasonable ownership concentration in company can help reduce agency cost, and then improve corporate value because the degree of ownership concentration can explain the nature of agency problem in company, so the study on determinants of ownership concentration in this paper is significantly. The empirical results show that the identity of ultimate controlling shareholder and controlling shareholder, layer, the degree of regional marketization and the characteristic of listed company itself such as performance, size, operation risk, debt ratio and industry distribution have impact on ownership concentration. 引言 股权结构是公司剩余控制权与剩余索取权安排的基础,因此也是公司治理的基础。不同身份的股东持股比例的大小在一定程度上决定了公司代理问题的基本性质,即公司治理结构中的主要冲突是存在于管理者与股东之间,还是存在于控股股东与中小股东之间,并由此导致公司业绩的差异,所以逻辑的前提是要研究股权集中度的影响因素。在现实生活中,影响股权集中度的因素很多,既有法律规范、国家政策、经济体制、历史及文化传统等宏观方面的因

我国股权集中度分析

实验2:我国上市公司股权集中度分析实验小组:8 学号:201304020340 姓名:宋海锐 摘要:我国上市公司不同的股权结构对于公司绩效具有不同程度的影响,本报告通过对主板、创业板、中小板共计45家上市公司的股权结构进行分析,发现创业板与中小板股权集中度高于主板市场。通过对公司绩效与股权集中度之间关系的实证分析,发现股权集中度作为股权结构的重要指标,是公司进行治理的重要影响因素,会对公司绩效产生直接或间接的影响。 关键词:股权集中度;内部人持股比例;公司治理 一、样本选择与指标选择 (一)样本选择 本文对我国上市公司股权集中度进行分析,我们选取2015年12月1日至12月31日沪深两市挂牌上市的45家上市公司为考察样本(主板、中小板、创业板各选取了15家公司),并对这45家上市公司的股权集中度指标CR1、CR5,H指数,Z指数,以及内部人股权比例进行计算。数据主要来源于“锐思金融研究数据库”。 (二)指标选择 在股权集中度分析时,我们选取了CR1,CR5,H指数,Z指数,内部人持股比例五个指标。 CR1指第一大股东持股份额在公司总股份中所占比重。按照第一大股东持股比例的多少,可以将股权结构类型细分为绝对控股、相对控股、股权分散等三类控股模式。 持股比例CR1≥50% 20%≤CR1<50% CR1<20% 控股模式绝对控股相对控股股权分散 CR5指公司前五大股东持股数占公司总股份的比重。CR5越高,股权集中度越高。

H指数是公司前N位大股东持股比例的平方和。股权越集中,H越大;反之则越小。H越接近0,前N位大股东持股比例差距越小,H越接近1,前N位大股东持股比例差距越大。 Z指数是公司第一第二大股东持股份额的比值。Z越大,第一大股东的权利越大,Z越小,其他股东投票的效用越大,参与公司经营治理的积极性越高。 内部持股比例是公司董事会成员和高管人员所占股份相加所占总股本的比例。 二、股权集中度分析 (一)主板样本分析 15家主板上市公司股权集中度、内部人持股比例描述性统计分析表见表4.1 表 4.1 主板上市公司股权集中度、内部人持股比例描述性统计分析表 数据来源:锐思金融研究数据库 从表4.1可以看出,主板的15家上市公司,CR1基本都在20%到50%之间,说明股权结构处于相对控股模式。H指数相对小,股权结构相对分散。主板市场的内部持股人比例大部分较小,说明主板这十五个样本的高管及董事会持股比例较小,股权较分散。(注:由于样本选择的局限性,上述十五个样本并不能完全代表整体主板市场的情况)

股权集中度、制衡度与经营绩效实证研究

FF.html 股权集中度、制衡度与经营绩效实证研究 摘要:运用2007- 2012年我国酒业上市企业面板数据实证检验酒业上市公司股权集中度、股权制衡度与经营绩效的关系。实证结果显示:股权集中度与经营绩效呈显著倒U 型的二次曲线关系,即过高的股权集中和过于分散的股权都不利于经营绩效的提高, 只有适度的股权集中度最有利于经营绩效的提高;同时以S指数度量的股权制衡度与经营绩效呈显著正相关,显示出股权制衡有利于经营绩效的提高。 关键词:酒业上市企业股权集中度制衡度绩效 一、引言 公司股权结构与经营绩效之间的相关关系一直以来作为公司治理研究的热点。而股权集中度与制衡度作为股权结构研究中的核心问题所在,对公司治理模式的形成、运作效率以至于经营绩效均会产生较大的影响。本文利用2007- 2012年酒业上市企业面板数据实证检验酒业上市公司股权集中度、股权制衡度与经营绩效的关系,以期对酒业上市企业改善股权结构、优化公司治理效率和提升经营绩效提供一些指导建议。 二、研究设计 (一)研究假设 股权集中度是股东因持股比例的不同表现出的股权集中抑或分散的数量化指标,其实质是指股东所持公司股份的比例及其相互关系。文献检索发现股权集中度对于经营绩效的影响是多方面的。Gomes(2000)研究表明股权集中度与公司价值之间存在着正相关关系。Durnev 和 Kim(2005)实证研究表明股权集中度较高的公司其资本市场价值更高。Panayo tis Kapopoulos 和 Sophia Lazaretou(2007)的实证研究证实分散的股权结构对公司绩效起反作用,股权集中度与公司绩效高度正相关。也有一些学者研究认为分散的股权结构有利于提高公司的绩效。Habib(1997)提出分散的股权结构一定程度上能预防股东之间的毁约行为,导致公司人事关系更加稳固,故一定程度是能提高公司绩效。LaPorta

我国股权集中度分析

. .. . 实验2:我国上市公司股权集中度分析实验小组:8 学号:201304020340 :宋海锐 摘要:我国上市公司不同的股权结构对于公司绩效具有不同程度的影响,本报告通过对主板、创业板、中小板共计45家上市公司的股权结构进行分析,发现创业板与中小板股权集中度高于主板市场。通过对公司绩效与股权集中度之间关系的实证分析,发现股权集中度作为股权结构的重要指标,是公司进行治理的重要影响因素,会对公司绩效产生直接或间接的影响。 关键词:股权集中度;部人持股比例;公司治理 一、样本选择与指标选择 (一)样本选择 本文对我国上市公司股权集中度进行分析,我们选取2015年12月1日至12月31日沪深两市挂牌上市的45家上市公司为考察样本(主板、中小板、创业板各选取了15家公司),并对这45家上市公司的股权集中度指标CR1、CR5,H指数,Z指数,以及部人股权比例进行计算。数据主要来源于“锐思金融研究数据库”。 (二)指标选择 在股权集中度分析时,我们选取了CR1,CR5,H指数,Z指数,部人持股比例五个指标。 CR1指第一大股东持股份额在公司总股份中所占比重。按照第一大股东持股比例的多少,可以将股权结构类型细分为绝对控股、相对控股、股权分散等三类控股模式。 持股比例CR1≥50% 20%≤CR1<20%

CR1<50% 控股模式绝对控股相对控股股权分散 CR5指公司前五大股东持股数占公司总股份的比重。CR5越高,股权集中度越高。 H指数是公司前N位大股东持股比例的平方和。股权越集中,H越大;反之则越小。H越接近0,前N位大股东持股比例差距越小,H越接近1,前N位大股东持股比例差距越大。 Z指数是公司第一第二大股东持股份额的比值。Z越大,第一大股东的权利越大,Z越小,其他股东投票的效用越大,参与公司经营治理的积极性越高。 部持股比例是公司董事会成员和高管人员所占股份相加所占总股本的比例。 二、股权集中度分析 (一)主板样本分析 15家主板上市公司股权集中度、部人持股比例描述性统计分析表见表4.1 表4.1 主板上市公司股权集中度、部人持股比例描述性统计分析表 数据来源:锐思金融研究数据库

上市银行股权结构分析

上市银行股权结构分析 本篇论文目录导航: 【题目】上市银行经营绩效与股权结构的关系探究 【第一章】上市银行股权结构与经营绩效关联分析绪论 【第二章】经营绩效与股权结构的理论综述 【3.1 3.2】上市银行财务分析 【3.3】上市银行股权结构分析 【4.1】基于因子分析的上市银行经营绩效评价 【4.2】基于回归分析的股权结构与经营绩效的关系研究 【第五章】上市银行股权结构优化对策与建议 【结论/参考文献】上市银行股权结构调整分析结论与参考文献 3.3、上市银行股权结构分析 在本文的研究中,上市银行的股权结构包括股权集中度和主要股东性质两个方面。其中,股权集中度用第 1 大、前5 大和前10 大股东股份比例进行衡量;股东性质用第 1 大股东是否是国有股东进行衡量。 3.3.1、股权集中度分析 由于农业银行和光大银行于2010 才上市,它们上市前的股权集中度与上市后变化较大。因此在分析上市银行的股权集中度时,主要基于2010 和2011 两个年度的数据。16 家上市银行的股权集中度情况如表9 所示: 表9 上市银行2010-2011 年股权集中度

从表9 中可以看到,各银行在股权集中度差异较大,主要有如下特点: 1、国有银行股权集中度最高、股份制银行其次,最低的是城商行。以2011年为例,中行和建行的第 1 大股东股份比例分别达到67%和57%;而南京银行和宁波银行刚超过13%。前10 大股东的股份比例,工商银行超过96%,而深发展不到40%。究其原因,主要与我国上市银行的类型及历史背景有关。国有银行的最大股东一般是财政部或汇金公司,具有深厚的国家背景,它们在国民经济中起着中流砥柱的作用,所以其股权集中度比较高,绝大多数股份都是国家股。股份制商业银行由各实业集团或地方政府组建,从成立起,就吸收了许多社会资本,上市前还引入了部分战略投资者,所以其股权集中度相对较低。城市商业银行隶属于当地政府,在改制和上市的过程中,引入了一些机构投资者;同时,由于规模相对较小,在股票市场,其股本容易被稀释,所以股权集中度最低。 2、上市银行的股权集中度比较稳定,变化较小。整体来看,除了深圳发展银行,其他银行的前10 大,前5 大和第1 大股东股份比例均保持稳定。相对于其他上市公司,上市银行的规模明显较大,股权结构的稳定对于其发展非常重要。深发展的股权集中度在2011 年明显上升,主要是因为与平安银行的合并后,平安银行借助深发展集团间接提高了对深发展的持股比例,第 1 大股东的持股比例从14.96%上升到40.96%。2012 年初,深圳发展银行更名为平安银行,

股权集中度、内部控制与真实盈余管理

股权集中度、内部控制与真实盈余管理 在现代企业制度之下,经营权和所有权相互独立,这样一来委托代理关系应 运而生,然而在信息方面,由于管理者们能够掌握到更多的公司信息,这样便造成了信息不对称,管理者们就很有可能利用这一优势采用盈余管理的手段来达到他们想要的某种目的。盈余管理主要有两种方式,应计盈余管理和真实盈余管理。应计盈余管理,主要是通过运用会计的政策和方法来进行盈余的操纵;与之不同 的是真实盈余管理,它主要是以构造真实的交易活动来实施盈余的操纵。两种盈余管理方式有着各自的特点,管理者们根据资本市场监管环境的变化来选择不同的盈余管理方式。 已有研究表明SOX法案实施后,监管人员和审计人员更容易发现应计盈余管理,而相对隐蔽的操控销售和生产等真实活动盈余管理不容易引起审计人员的注意[1]。真实盈余管理更大程度的影响企业的生成、经营、投融资等系列活动, 对企业管理造成的风险也最大。2007年新会计准则的实施,在一定程度上影响了企业管理层陆续从应计盈余管理向真实盈余管理转变,这是因为在监管趋严的大环境下,通过应计盈余管理来操纵盈余的空间变得越来越狭窄。2008年和2010 年《企业内部控制基本规范》和《企业内部控制配套指引》的陆续出台,对促进了我国的内部控制体系的完善,内控信息披露的要求也得以提高。 从此,内部控制在企业的管理中扮演着举足轻重的角色。股权结构是公司治理的产权基础,公司治理和治理机制又是影响内部控制制定和完善的关键节点, 因此,股权结构对建立和完善内部控制起着关键性的作用。股权结构的不同会直接影响着委托代理的监督效果,所以公司的股权结构决定了公司内部控制的效率。股权结构包括股权集中度和股权性质,本文以股权集中度为研究对象。 股权集中度和内部控制是真实盈余管理的重要方面。股权集中度、内部控制和盈余管理之间会有怎样的内部联系?这种联系会不会是影响内部控制和真实盈余管理水平的关键因素?本文旨在研究股权集中度、内部控制与真实盈余管理之间的关系,期望能够找出真实盈余管理的根本原因。本文以沪深证券交易所A股上市公司2012年-2016年相关数据作为研究样本,研究股权集中度、内部控制与真实盈余管理的关系。结果表明:(1)企业内部控制可以显著降低公司的真实盈余管理程度,公司的股权集中度显著影响了内部控制对真实盈余管理的作用效

上市公司股权分析

会计学院本科学年论文题目:上市公司股权集中度影响因素实证分析 学院会计学院 专业XXXXXXXX 班级XXXXXXXX 学号XXX 姓名XXX 指导教师X X 山东财经大学会计学院制 二O一×年×月

上市公司股权集中度影响因素实证分析 摘要 本文以上市公司数据为样本对我国上市公司股权集中度影响因素进行了实证分析,通过主成分法、逐步回归、方差分析等多种统计分析方法对样本数据进行检验。结果表明上市公司股权集中度的主要影响因素为持股主体、行业分布和规模,在此基础上笔者还对我国上市公司的治理提出了几点建议。 关键词:股权集中度;影响因素;实证分析 Positive analysis on equity concentration influence factor of listed companies ABSTRACT This paper does some positive accounting research on the equity concentration influence factors of the listed companies; the author drew the conclusion by many kinds of statistical analysis methods such as principal components analysis, stepwise regression analysis and so on. Results indicate that the status of stockholders, industry and firm size have notable effects on equity concentration. On the basis of it, the author further makes some suggestions to the corporation governance. Keywords:equity concentration; influence factor; positive accounting research

股权集中度建议

1. 优化股权集中度和股权制衡度 目前,证券公司的股权结构,与国外投资银行股权分散情况相比较,具有高度集中的特征。但是,在当前外部市场环境和制度环境下,这种高度集中的股权结构状况似乎更加适合当前证券公司防范治理问题出现的需要,正如上章实证分析的那样。但任何事物都是有利有弊的,过度集中型的股权结构都有其不可克服的缺点。一是不利于中小股东权益的实现。大股东可能存在利用优越地位为自己谋取利益而牺牲小股东利益的行为。二是不利于形成市场对企业的治理。因为,股权的高度集中,势必使流通股比例过小和中小股东持股非常有限,致使公司决策民主化、科学化程度不高。而且股权高度集中后,资本市场上的股票抛售并不能对公司控制权有实质性影响,使资本市场上对企业经营者具有极大压力的退出与接管机制失效。三是不利于使公司在更大范围内接受股东的监督。四是难以遏止股权垄断问题,造成大股东绝对操纵董事人选,使董事会纯粹是一个法规型的傀儡机构。特别是股份过于集中于国家手中,它为政府机构在实质上支配公司提供了条件,政资合一、政企不分现象不会发生实质性的变化。 从一定意义上说,股权分散具有重要意义。一方面,正是由于股权过于分散,持股人对公司的直接控制和管理能力非常有限,使得任何一个股票持有者都不可能对公司具有控制权,才使得公司控制权从一个个私人股东手中脱离出来,导致以所有权与控制权相分离为特征的现代企业制度产生。所有权与控制权分离产生了专业经理人员和专业投资人,适应了生产社会化、资本社会化、经营管理社会化、风险社会化要求。另一方面,正是由于股权分散化到一定程度,任何一个股东若要直接控制企业既没有必要也没有可能时,企业的法人财产权才真正地确立起来。而且,企业股权分散化和多元化后,企业监督主体也实现了多元化,在一定程度上也起到降低信息不对称的作用,有利于建立起有效的约束和监督机制,从而提高企业运作效率。股权分散化和专家治理与提高公司管理效率之间存在着极大关系。这一切都使公司制企业最终取代自然人企业成为现代企业制度的主要形式。 股权分散在带来好处的同时,也产生了一些弊端。股权高度分散,董事会成员多数由高层经理推荐人员充任,股东又无法对公司董事会和执行人员进行有效监督,必然带来企业的低效率。由于股权过于分散和平均,投资者仅仅为了取得较高投资回报率而参股,形不成掌握公司控股比例。以自己少量资本去营运更多社会资本的产权主体,可能会使企业缺少从长远发展考虑问题和关心资本长远效率的约束机制,导致企业的低效率。当投资者以在较短时期内获取较高的投资回报率为直接目的时,往往通过购买多个企业股票,靠投资多元化来减少购买单一股票所带来的过高风险。而且由于以短期获利为目的,他们通常更多地关注股价涨落,而不是公司的业绩。 与股权结构分散相反,股权相对集中,使股东(大股东)对公司的控制和管理有了现实可能性。股权相对集中,大多数股权由几家大股东所拥有,他们有动力和能力对经营者进行有效的直接约束。大股东在很大程度上避免了中小股东“搭便车”的心理。因为,大股东是企业的主要投资者,他们在企业破产时要承受很大损失,他们有积极性尽力爱护和经营自己的企业,提高企业的效率。在股份公司中,之所以要求进入董事会必须凭借股权的大小,根本原因就在于,公司好坏对大股东的影响远远大于一般小股东,其对公司的资产责任相对地说也更大。而且即使具有完备的资本市场,大股东也相对难以较快地转移股权规避风险。即使允许部分无资产董事进入董事会,则一方面需要经过股东大会的严格程序,进而股东愿意替其承担资产责任;另一方面,无资产董事具有丰富的管理才能,因而拥有较多的人力资本,公司绩效损失对其人力资本的损害是极为严重的。 上章实证分析认为,股权集中度越高,证券公司业绩与治理效率越高。但理论分析却认为,股权适度集中是我国证券公司股权结构优化的方向和趋势。如何理解两者之间的不一致呢?笔者认为,造成上述结论不一致的原因在于法律对股东权益保护力度的不同造成了不同阶段

我国不同行业上市公司股权集中度研究

我国不同行业上市公司股权集中度研究 摘要:股权集中度是衡量公司的股权结构的重要指标。本文以国泰安数据服务中心(CSMAR)统计的数据为依据,通过对我国不同行业上市公司的前十大股东持股比例、Z指数、S指数、H指数进行计算,达到测算我国不同行业上市公司股权集中度的目的,并进行比较。 关键词:股权集中度上市公司不同行业 一、引言 股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是股权分散的数量化指标。股权集中度是衡量公司的股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。 股权集中度与公司治理、公司绩效、企业价值等相关性的研究,在国内外已经有诸多实证分析的文献,由于所采用的数据不同、模型不同,得到的结果也不大相同。这些研究在进行分析的同时,暗含了一个前提假设,那就是我国上市公司面临着相同的市场环境。然而事实上,我国不同行业的上市公司所面临的行业发展状况、政策法规、竞争环境等因素都各具特色。李锦生、范林榜、潘善启.(2008)1就曾分析过上市公司股权集中度与经营绩效关系的行业特征,他将行业分为竞争性行业与垄断性行业,发现股权集中度与公司绩效之间的关系表现出显著的行业特征,并且经过统计得出垄断性行业的股权集中度相对于竞争下行业更高。冯根福, 韩冰, 闫冰(2002)2则直接通过实证分析,证明了上市公司行业分布与股权集中度变动具有内在关联。 因此有必要找出不同行业在股权集中度上表现出来的特点,对不同行业上市公司股权集中度进行差异比较,也可以供同行业的其他企业在股权结构的处理上进行参考。 二、我国上市公司股权集中度总体现状 根据国泰安数据服务中心CSMAR系列研究数据库提供的2014年12月31日的统计数据,我国A、B两股的上市公司合计总数为2913家,有效数据为2652个。对其前十大股东持股比例的相关指标描述统计如表1,其中shrcr1表示公司第一大流通股股东持股比例,shrcr2表示公司前3位流通股股东持股比例之和,shrcr3表示公司前5位流通股股东持股比例之和,shrcr4表示公司前10位流通股股东持股比例之和。 表1 Shrcr1 Shrcr2 Shrcr3 Shrcr4 平均35.39068 平均48.71516 平均52.82274 平均57.37391 标准误0.298759 标准误0.311657 标准误0.310537 标准误0.309263 1李锦生, 范林榜, 潘善启. 上市公司股权集中度与经营绩效关系的行业特征分析[J]. 中国行政管理, 2008, (2):72-76. DOI:10.3782/j.issn.1006-0863.2008.02.020. 2冯根福, 韩冰, 闫冰. 中国上市公司股权集中度变动的实证分析[J]. 经济研究, 2002, (8):12-18.

上市公司股权集中度影响因素实证分析

上市公司股权集中度影响因素实证分析 摘要:股权集中度的高低决定了公司代理问题的本质,因此确定合理的股权集中度有助于降低代理成本,提高企业价值,所以逻辑研究的前提是首先要了解影响股权集中度的相关因素,本文以北京市上市公司数据为样本,对我国上市公司股权集中度影响因素进行了实证分析。结果表明,公司持股主体,公司治理,审计质量都对股权集中度有影响,在此基础上还对我国上市公司的治理提出了建议。 关键词:股权集中度;影响因素;实证分析 一、样本数据与变量说明 (一)样本选择本文所选取的样本是在上海证券交易所和深圳证券交易所上市的上市公司(所属地区为北京市)2011 年的截面数据为保证数据的有效性,清除异常样本对研究结论的影响,选取北京市213 家上市公司为原始样本按以下原则进行样本筛选:从原始样本中剔除某些数据不全的公司9 家;剔除数据存在异常的4 家最终选取样本数为200 家。信息来源:RESSET 金融研究数据库。 (二)变量说明本文主要从股权集中度,审计质量,持股主 体,公司治

理这几个方面设置具体变量,各变量定义如下(1)A :股权集中度,本文中的解释变量为股权集中度。实证中涉及股权集中度的指标主要有:第一大股东持股比例、前五大股东持股比例、前十大股东持股比例,这三个指标主要是从绝对数上衡量股权集中程度,本文选用前五大股东的赫芬戴尔系数作为股权集中度的量化指标,(2)B :股权结构变量,本文对国家股(B1 )、法人股(B2)、流通股(B3),各不同的投资主体分别考虑(3)C:董事会人数,本文选取各 上市公司的董事会人数的自然对数,(4)D :独立董事会比例,(5)i:会计师事务所,本文选取是否为目前国内的十大会计师所来解释审计质量,若是则为1,反之则选为0; 一基本假设 假设1 : 国家股比例与股权集中度正相关。假设2: 法人股比例与股权集中度正相关。假设3 : 流通股比例与股权集中度负相关。假设4:选择十大会计师事务所与股权集中度负相关。假设5:董事会人数与股权集中度负相关假设6:独立董事比例与股权集中度负相关。 二模型设定 二、实证结果及分析 1.描述性统计分析 从描述统计表(表略)中可以看出文章选取了七个变量, 其中股权集中度变量为被解释变量,其余六个为解释变量,其中会