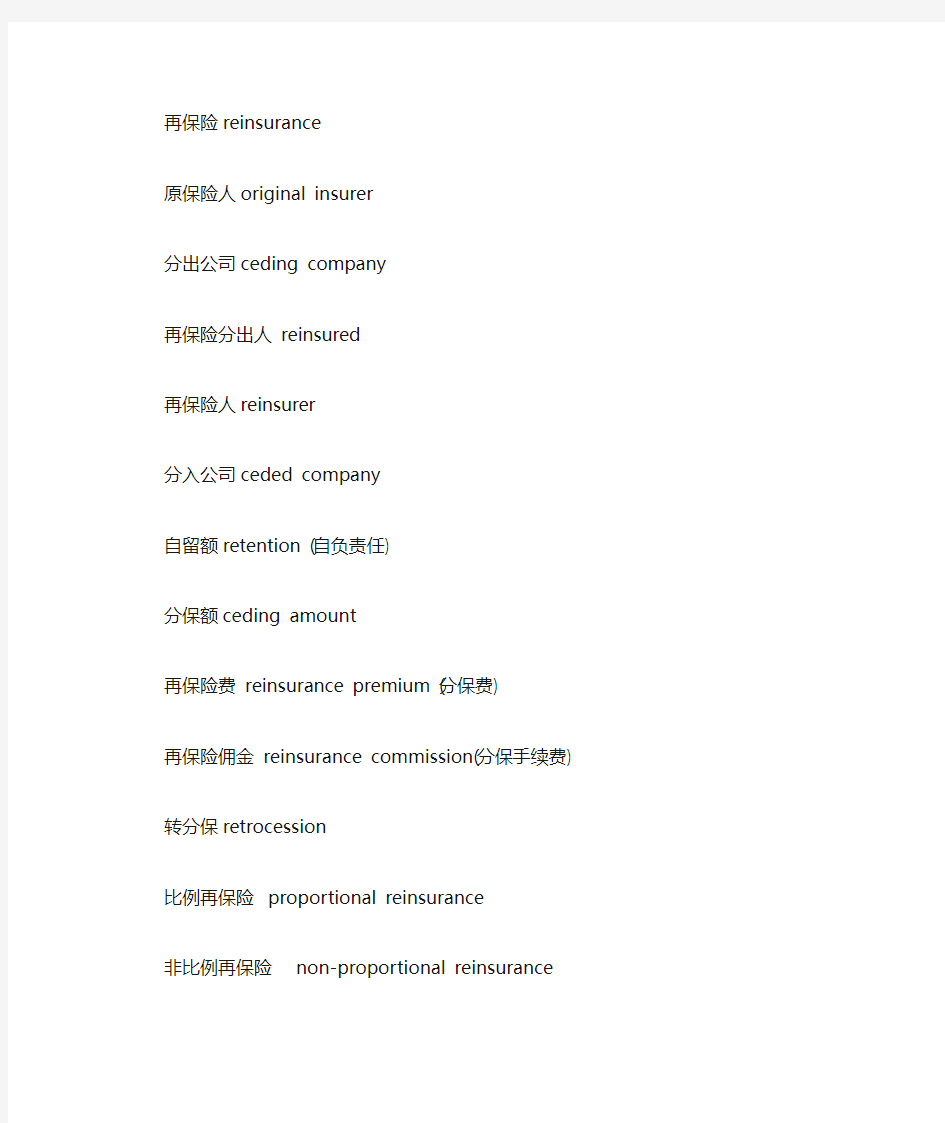

再保险

再保险reinsurance

原保险人original insurer

分出公司ceding company

再保险分出人reinsured

再保险人reinsurer

分入公司ceded company

自留额retention (自负责任)

分保额ceding amount

再保险费reinsurance premium (分保费)

再保险佣金reinsurance commission(分保手续费)

转分保retrocession

比例再保险proportional reinsurance

非比例再保险non-proportional reinsurance

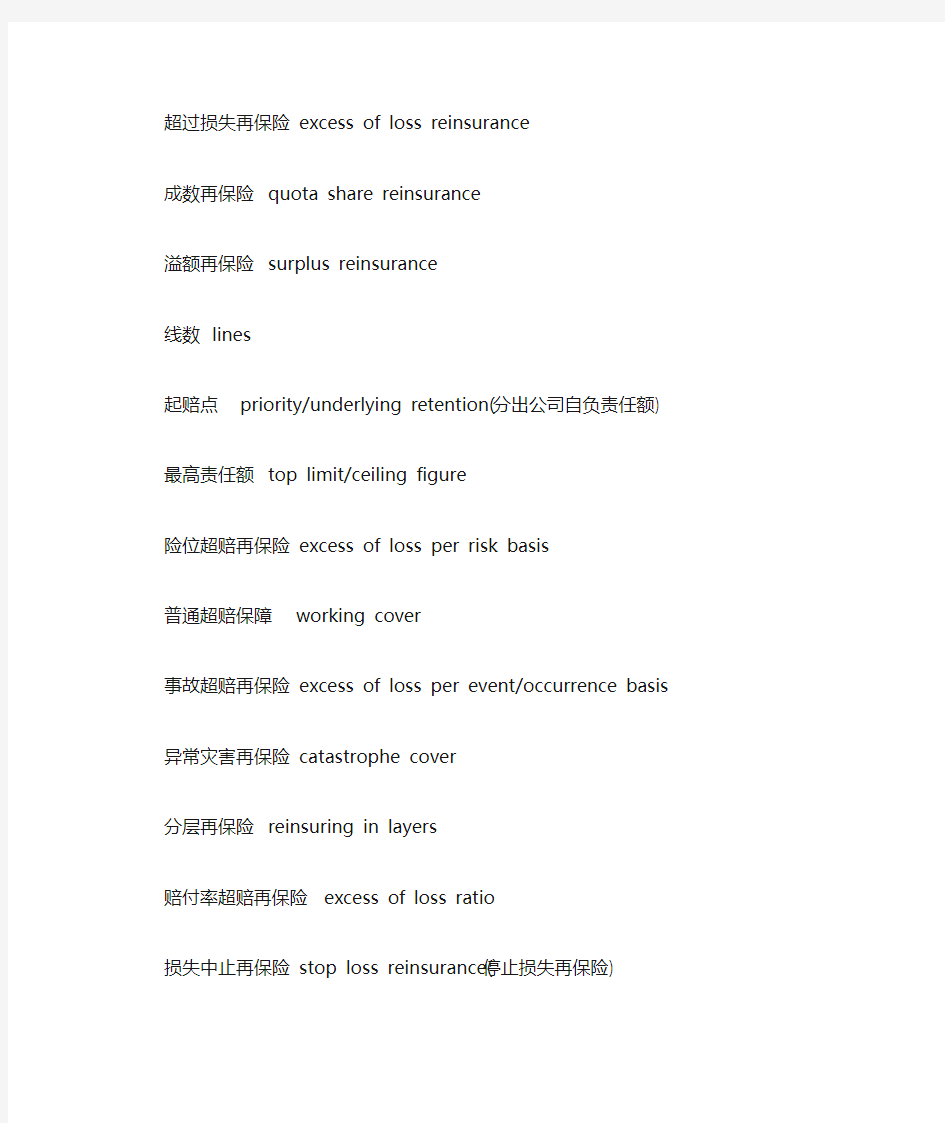

超过损失再保险excess of loss reinsurance

成数再保险quota share reinsurance

溢额再保险surplus reinsurance

线数lines

起赔点priority/underlying retention(分出公司自负责任额)

最高责任额top limit/ceiling figure

险位超赔再保险excess of loss per risk basis

普通超赔保障working cover

事故超赔再保险excess of loss per event/occurrence basis

异常灾害再保险catastrophe cover

分层再保险reinsuring in layers

赔付率超赔再保险excess of loss ratio

损失中止再保险stop loss reinsurance(停止损失再保险)

共命运条款follow the fortunes clause(同一命运条款)

错误或遗漏条款errors or omissions clause(过失或疏忽条款)

检查条款inspection clause(保护缔约双方权利条款/断交条款)仲裁条款arbitration clause

直接给付条款cut through clause

固定佣金率fixed commission rate

单一佣金率flat commission rate

梯次佣金率sliding-scale commission rate(累进递增佣金率)

盈余佣金profit commission(纯益手续费)

或有佣金contingent commission

结清方式clean-cut basis

自然期满方式run-off provision

一年法one year basis

三年平均法three-year average system

亏损滚转法losses carry forward system

消失滚转法losses carry forward to extinction

三年滚转法losses carry forward for three years

最后净赔款额ultimate net loss

净自留责任net retained lines

事故损失loss occurrence

以保单签发为基础policies issued or policies attaching basis

以损失发生为基础losses occurring basis

以提出索赔为基础claims-made basis

预存保费deposit premium

最低保证保费minimum and deposit premium

毛费率gross rate

附表摘要表schedule

雇主责任保险employer’s liability

再保险人与分出人同一命运the reinsurer follow the fortunes of the company 拒收风险rejection risk

强制再保险,固定再保险,合同再保险obligatory reinsurance

净自留额net retention

额外期限odd time

出险通知advice of the occurrence of a loss

续保renew

续保通知书renewal notice

减保return

退保费return premium

变更alteration

修正amendment

退保/取消cancellation

收回/提取/撤销withdrawal

报表bordereaux

延迟/错误/遗漏delay error omission

记录/报表/账目/文件record book account document

期满termination

无效annulment 、invalidation

经纪人佣金brokerage

代理人手续费和津贴agency commission and allowance

转分手续费overriding commission

未满期保费unearned premium

未决赔款outstanding loss

已决赔款paid loss

理赔费用loss expense

初步出险报告preliminary loss advice

通融赔付ex gratia payment

未决赔款清单 a statement of unsettled claim

保费准备金premium reserve deposit

起期commencement

终止termination

互惠交换分保reciprocation

现金摊赔cash payment

现有分保业务current cession

批单addendum/endorsement

保费和赔款的支付premium settlement and claim recovery 现金赔款cash loss

临时再保险facultative reinsurance

合同再保险treaty reinsurance

除外责任exclusion

支付和摊回payment and recovery

总原始保费gross original premium

赔款准备金claim/loss reserve

最高分保累积责任限额aggregate cession

一次事故最高责任限额event limits

自负责任priority

超额赔款限制excess loss limit

仲裁arbitration

再保险习惯reinsurance custom

再保险份额reinsurer’s share

转分保retrocession

转分保分出人retrocedant

转分保接收人retrocessionaire

保险金额amount insured

分保额amount reinsured

转分保额amount retroceded

协议全损arranged total loss

绝对全损absolute total loss

超额赔款成本burning cost

承保能力capacity

专业自营保险公司captive insurance company

分出人cedant

共同保险co-insurance

免赔额deductible

违约default

附加险extraneous risk

固定保费fixed premium

单一佣金/固定手续费flat premium

出单公司/出面公司/前卫公司fronting/issuing company

最大可能损失maximum possible loss

预约分保open cover

临时固定分包facultative obligatory reinsurance

预约保单open policy

分出再保险outward reinsurance

分保摘要单reinsurance particulars

定值保险单valued policy

定期保险单time policy

承保保费written premium

业务量volume of business

规定费率tariff rate

选择性风险转移产品alternative risk transfer

特殊交易媒介special purchase vehicle

公共机构集团public entity pools

再保险也称分保,是保险人将自己承担的风险和责任向其他保险人进行保险的行为

再保险佣金对于原保险的业务费用开支,再保险人要参与分摊,也称分保手续费。

比例再保险以保险金额为基础来决定分出公司自留额和分入公司分保额的再保险方式。非比例再保险(超过损失再保险)以赔款金额为基础来决定分出公司自负责任和分入公司分保责任的再保险方式

临时再保险原保险人根据自己的业务需要将有关风险或责任临时分给再保险人的安排

合约再保险分出公司和分入公司预先订立合同,按合同转让风险责任的安排

预约再保险分出公司和分入公司预先订立合同,分出公司决定是否转让的安排,一旦分出公司转让分入公司必须接受。

成数再保险原保险人将每一危险单位的保险金额,按照约定的分保比率分给再保险人的再保险方式

溢额再保险原保险人将每一危险单位的保险金额,超过约定自留额的部分(即溢额部分)分给再保险人的再保险方式。

险位超赔再保险(普通超赔保障)以每一单位所发生的赔款为基础来确定分出公司自负责任额和接受公司分保责任额的再保险方式

事故超赔再保险(异常灾害再保险)以一次事故中所发生的总赔款为基础来确定分出公司自负责任额和接受公司分保责任额的再保险方式。

赔付率超赔再保险(停止损失再保险/损失中止再保险)以某一业务在特定时期内的赔付率为基础来确定分出公司自负责任额和接受公司分保责任额的再保险方式。

BLANK

再保险分类

责任限制比例再保险,非比例再保险

分保安排方式临时再保险,合约再保险,预约再保险

比例再保险分类成熟再保险,溢额再保险,成数和溢额混合再保险。

非比例再保险分类险位超赔再保险,事故超赔再保险,赔付率超赔再保险。

再保险的特性合伙性(同比收入/赔款/盈亏),责任性(实质契约责任保险)

第一笔再保险1370 意大利热那亚 荷兰斯卢丝,海上保险

再保险合同主体当事人+关系人

当事人分出公司+接受公司

关系人再保险经纪人

再保险合同客体再保险标的(再保险利益)

再保险合同内容再保险合同当事人的权利义务关系

比例再保险主要条款业务范围条款,地区范围条款,责任划分条款,

分保业务责任开始条款,分保业务条款和分保费率条款

分保佣金条款,盈余佣金条款,未了责任转移和准备金提存条款

报表条款,赔款处理条款,分保账单和结算条款,

合同的期限及终止条款,合同修改条款

非比例再保险主要条款最后净赔款额条款,净自留责任条款,任何一次事故条款承保范围条款,责任划分条款,再保险费条款,责任恢复条款

合同期限条款,赔款处理条款,物价指数条款,汇率变动条款

分保佣金率固定佣金率,梯次佣金率

盈余佣金率固定盈余佣金率,递增盈余佣金率

SHORT

再保险与直接保险的关系

再保险是由直接保险派生出来的,以直接保险业务为基础,却又相对独立的保险业务。

再保险与原保险再保险是以原保险为基础的独立业务

联系依存关系,责任限制(保责保额保期)

独立无从属关系,主体不同,标的不同(所有在保险合同都属于补偿性合同。)

再保险与共同保险

相同点分散风险,限制自身保险责任

不同点分散方式(第一次分散,横向/二次分散,纵向),法律关系(与投保人)

再保险的作用

微观(保险人)

业务上(扩大承保能力增加业务量;控制责任保证经营稳定性;均衡业务结构分散风险)财务上(降低经营成本,增加可运用资金,增加佣金收入)

管理上(促进加强管理)

宏观(保险业,国民经济,社会公众)

保险业为保险业的健康发展提供保障

国民经济国际经济合作重要手段,创造外汇收入,为发展积聚资金

社会公众保障公众利益,方便转移风险

成数再保险的特点

利益一致,

手续简化节省人力费用,

缺乏灵活性,

不能均衡风险责任,

分保费支出较多

成数再保险的运用

新公司新险种(无数据),

性质特殊业务(保额&业务质量平均)

各类转分保业务

互惠交换业务

集团分保业务

与其他分保方式混合运用

溢额再保险的特点

自留额灵活,

大额&高额业务处理有弹性,

双方经营成果不完全一致

手术繁琐费时费力

分保费支出较少

比例&非比例再保险比较

区别承保责任、保费、赔款分配(接受公司参与且同比/不参与且仅在赔款超过承担)

分配责任基础(保险金额/赔款金额)

再保险费率(原保险费率为基础/单独的费率制度,合同年度净保险费收入为基础)未满期责任准备金(必须提/无需提)

再保险佣金(需支付,不需支付)

赔付方式(账户处理/多以现金支付)

回头业务(通常能得到/通常得不到)

分保险手续&账务核算(麻烦/简化)

风险种类(普通风险/大额、巨额、累积风险)

期限(不定期/一年期)

再保险合同使用的基本原则

保险利益原则投保人必须对保险标的具有保险利益

再保险利益以原保险责任范围为限

最大诚信原则合同双方必须诚实守信,重要事实告知。

再保险中首推告知义务(订立前&履行间/明示保证&默示保证)

再保险中还涉及再保险习惯问题通融赔付&仲裁&共命运

补偿原则被保险人不能从保险中额外获利

再保险赔偿以原保险人的实际损失为限

再保险补偿的原则

1、原被保险人没有对再保险人的请求赔偿权

2、原保险人不能以再保险人未履约而拒绝向原被保险人履约

3、无论原保险人履约否,再保险人都应向原保险人履行赔偿义务

临时分保的特点双方都有自由选择权,以个别保单/风险单位为基础,业务条件清楚,手续繁琐时间性强,分保手续费较低且收费较快。

临时分包适用范围新开办/不稳定的业务,

分包合同的除外业务/不愿列入分包合同的业务,

超过合同限额或者需要超赔保障的业务

合同分保(固定分保)特点有约束力/没有自由选择权,一般不定期/长期有效,

以分出公司的某种险种的全部业务为基础,承保险种单一

合同分保适用于各种形式的比例分保或者非比例分保方式

预约分保(临时固定分保)特点

对分出/接受公司具有临时/固定分保的性质

比临时分保手续简单

接受公司业务质量不易掌握

稳定性较差

往往是对合同分保的补充

预约分保适用范围火线水险的比例分保

预约分保与合同分保的区别佣金(少/多),盈余佣金(无/有),期限(1年/不定期)

范围(小&特定危险/大&某类危险),留存保费准备金(N/可)

互惠交换分保的优点提高净保费收入,避免总业务减少,进一步分散风险稳定经营成果降低费用开支

注意风险分散的地域性,对公司&业务的谨慎选择

集团分保功能增加对外竞争能力,缓和内部恶性竞争,帮助集团成员消化风险,降低成本

减少保费外流,具有在保险互惠机制

适用范围需要巨大承保能力不能独自承担,风险单位数量太少不能运用大数法则,要求专业服务机构,涉及巨灾可能

再保险规划的核心1、合理制定自留额,选用合适分保方式

2、加强费用核算,实现扩展业务,稳定经营成果,达到最佳效益

自留额确定1、资本额(正比)

2、保费(分出资本/保费收入=1/10,正常方针1/2或1/3,

自留额/保费0.5%~3%,一般1%,保费每增50%,自留额增20%)

3、危险的损失概率(反比)

4、保险费率(正比)

5、保险金额

6、赔款和费用

7、其他(承保能力,分保额,对自留额责任的超赔保障问题)

自留额和分保额的确定按保险保额和危险等级/按最大可能损失

OTHER

再保险性质体现在再保险与直接保险的关系上。

成数再保险对再保险人数量一般没有限制,份额也不必相同,但自留比例一般较高40~50% 为使再保险双方的责任控制在一定的范围内,对每个危险单位/每张保单规定了最高责任限额。

溢额再保险原保险人实现确定一个自留额,再保险人以自留额的一定倍数(或称线数)约定分保限额。自留比例=自留额/保额,分保比例=分保额/保额。合同的容量是

自留额&分保限额之和。多层次溢额,满足率分出公司对大额&高额风险分散

的需要,也使风险责任平均化。高层次溢额再保险危险度大于低层次,且再保

险条件可能也不同。

溢额再保险是实务中运用最为广泛的方式。危险性小风险分散/业务质量不一保额不均匀/保额大的业务/国际分保交换

险位超赔再保险只适用于一般性的保险业务,分出公司自负责任额大多偏低。

事故超赔再保险

一次事故的划分时间条款

分层做法每一层再保险额度不高但累计可达很高

运用主要是作为比例再保险的补充,防备异常灾害损失。

赔付率超赔再保险

特定时期通常为一年,赔付率&金额以先达到者为限

对象分出公司经营成果

运用单位损失金额不大,损失频率较高/较集中,累积责任沉重。

非比例再保险发展点(险位)到面(事故)再到空间(赔付率)立体发展。

保险法规定自留保险费<=实用资本金加公积金总和*4

一次保险事故(每一危险单位)最大损失范围<=资本金加公积金总和*10%

原保险人不得已原被保险人不交付保险费为理由拒绝向再保险人交付再保险费。

原保险人在决定通融赔款和付诸诉讼前要征得再保险人的统一

比例再保险在同一再保险合中,一般只限于同一险种的保险业务

梯次佣金率,分出公司赔付率=发生赔款/满期保费

盈余佣金=或有佣金=纯益手续费(只在单一佣金率的分保合同中出现)

火险(1年期)是按会计年度结算的,水险(航程为保险期)是按业务年度结算的

水险业务收支项目没有满期保费转移的项目(与火险最大不同)

赔款处理条款损失发生时,分出公司可以按自己认为适当的方法全权处理赔款,并且有权对标的合理施救,对赔款抗辩。支出和摊赔都要比例分摊,通融赔付接受公

司可以拒绝,小额赔款无需通知,巨额赔款可以要求现金摊赔。

分保账单的内容主要包括账单期内各月份的分出再保险费,应摊付的赔款金额,

扣减的分保佣金,已付现金赔款的抵消。

(明确编送期限&结算期限)

结算条款季度账单比较普遍,一般约定在季度终了30/60/90天内编送账单,接受公司收到后有2~3周的复证期,逾期不复证视为确认,确认后的账单30天内结算

编制账单的期限为三年期或者五年期(账务条款),货币为原保单货币,

保费按出单日汇率,赔款按付款日的汇率

合同终止提前终止(三个月前通知)+特殊终止(书面形式通知)

合同修改以“附约”的形式

任何一次事故条款事故损失条款,时间条款,地区条款

暴雨冰雹在连续24/48/72小时内无论次数

地震海啸潮汐火山爆发48/72/168小时内无论次数

洪水在168小时内且以河谷或分水岭为划分

暴动罢工72小时且同一市/镇/村辖区内

PS开始时间不能早于第一次损失发生,期间不能重叠。

承保范围条款保单签发为基础(险位超赔合同)

损失发生为基础(事故超赔合同)

再保险费条款固定再保险费(劳合社),调整再保险费(固定费率,变动费率)

固定费率以分出公司的净保险费收入为基础

变动费率以赔款为基础(一年法,三/五年平均法,

三年危险分散法,三年共同法)

责任恢复条款非比例再保险合同中再保险责任额恢复到原有额度,分出公司得到足够保障。

合同期限条款规定一般为一年

赔款处理条款通常现金赔付,且再收到损失清单后15天内支付

集团分保集团成员要遵守集团章程约定业务的范围,采用盈余佣金。

不放入集团的业务不得另行分出(防止道德风险)

货运险成数主,溢额辅

船舶险成数主,溢额辅,溢额主,多层辅

航空险事故超额分保,实务多用临时分保

汽车险事故超赔

责任险责任超赔或赔付率超赔

工程险合同分保

人身保险比例分包

寿险成数或成数与溢额结合

意外成数主,溢额辅

非传统再保险方式

选择性风险转移产品有限风险保险(包括可保/不可保风险,期限若干年以上,

较高的无赔款保费返还率)

多年度/多险种产品(时间+险种双方面分散风险,

可以实现巨型风险转移。)

触发器产品(保险事件+非保险事件同时发生才赔付,费率低)

或有资本(有助保险公司在遭受巨灾损失后维护其法定清偿能力)

保险证券化保险债券,公积金债券(还有融资功能),保险期货(套期保值)

保险期权

专业自保公司均为再保险公司(没有经营原保险许可证)

网上购买再保险

CALCULATION

超额(EXCEL)

P63责任划分条款会算分保佣金

P67分保佣金条款佣金计算

P86再保险费条款计算变动费率

P94物价/汇率指数条款

P204再保险规划水/火险例子算法

中国再保险_中再集团2013校园招聘大礼包_笔试面试经验汇总@大街网@应届生校园招聘 制作

2013校园招聘大礼包 —— 大街网 https://www.360docs.net/doc/be12581688.html, 倾情奉献 中再集团校园招聘公共主页 https://www.360docs.net/doc/be12581688.html,/ 大街网校园招聘频道 https://www.360docs.net/doc/be12581688.html,/ 大街网校园招聘微博 https://www.360docs.net/doc/be12581688.html,/yjsxyzp

中再集团2013校园招聘简介: 中国再保险(集团)股份有限公司(原名中国再保险公司)(以下简称"中再集团")是经国务院批准,在原中保再保险有限公司(1996年1月成立)基础上组建的中国唯一一家国有独资专业再保险公司,于1999年3月18日正式成立,于2003年8月在原中国再保险公司基础上改制成立的国有独资保险集团公司,其注册资本为人民币39亿元。 2007年10月10日中国再保险(集团)公司自获得中央汇金投资有限责任公司40亿美元注资之后,已完成整体改制,公司以361.49亿元注册资本金在再保险行业排名亚洲第一、全球第五。中再集团是目前内地最大再保险公司,在国内再保险市场占有近80%的份额。该公司的业务渊源可以追溯到1949年成立的中国人民保险公司的再保险业务,至今已有50多年从事保险和再保险业务的经验,与我国境内所有保险公司、保险经纪公司以及境外100余家保险、再保险公司均建立了长期的良好合作关系,业务拓展与合作渠道十分广泛。 中再集团2012校园招聘回顾:启动于2011年10月18日进行网申,并分别于11月3日、11月7日、11月8日、11月11日在南开大学、清华大学、中国人民大学、北京大学召开了校园宣讲会。经过简历筛选、笔试、一轮面试、二轮面试等流程。招聘职位包括金融保险类、财务管理类、工程技术类、法务控制类、信息技术类、外语类等。要求为2012年全日制重点大学应届毕业生。 欲了解中再集团2013最新校园招聘信息,请关注中再集团2013校园招聘公共主页 相关公共主页 此次大街网推出了中再集团2013校园招聘大礼包供同学们备战。 此外,我们会随着2013年度各名企校园招聘项目的进度,适时地为同学们提供中再集团2013校园招聘第一时间上线通知、网申攻略图解、HR官方答疑、 应聘笔试面试指导等各种求职信息,助你在面试路上披荆斩棘,通关获胜。 让我们·赢在2013!

再保险名词中英文对照及再保险介绍

EXPLANATION 再保险reinsurance 原保险人original insurer 分出公司ceding company 再保险分出人reinsured 再保险人reinsurer 分入公司ceded company 自留额retention (自负责任) 分保额ceding amount 再保险费reinsurance premium (分保费) 再保险佣金reinsurance commission(分保手续费) 转分保retrocession 比例再保险:proportional reinsurance 非比例再保险:non-proportional reinsurance 超过损失再保险:excess of loss reinsurance 成数再保险:quota share reinsurance 溢额再保险:surplus reinsurance 线数:lines 起赔点:priority/underlying retention(分出公司自负责任额) 最高责任额:top limit/ceiling figure 险位超赔再保险:excess of loss per risk basis 普通超赔保障:working cover 事故超赔再保险:excess of loss per event/occurrence basis 异常灾害再保险:catastrophe cover 分层再保险:reinsuring in layers 赔付率超赔再保险:excess of loss ratio 损失中止再保险:stop loss reinsurance(停止损失再保险) 共命运条款:follow the fortunes clause(同一命运条款) 错误或遗漏条款:errors or omissions clause(过失或疏忽条款)检查条款:inspection clause(保护缔约双方权利条款/断交条款)仲裁条款:arbitration clause 直接给付条款:cut through clause 固定佣金率:fixed commission rate 单一佣金率:flat commission rate 梯次佣金率:sliding-scale commission rate(累进递增佣金率) 盈余佣金:profit commission(纯益手续费) 或有佣金:contingent commission 结清方式:clean-cut basis 自然期满方式:run-off provision 一年法:one year basis 三年平均法:three-year average system 亏损滚转法:losses carry forward system 消失滚转法:losses carry forward to extinction 三年滚转法:losses carry forward for three years 最后净赔款额:ultimate net loss 净自留责任:net retained lines

(荐)保险实务章节习题:第十八章再保险实务(财经类)保险事务)

第十八章再保险实务练习题(单项选择题) 1.保险人将其承担的保险业务,以分保形式,部分转移给其他保险人的 保险称为( )。 A.再保险2.在国际再保险市场上,专门从事向分保接受人介绍、安排再保务,并从中取得劳务报酬的公司或个人称为( )。 c.分保经纪人3.保险标的发生一次灾害事故可能造成的最大损失范围称为( )。 B.危险单位 4.责任限额计算基础不同,决定了再保险的种类不同。以保险金额为责 任限额计算基础的分保属于( ) D.比例再保险 5.计算基础不同,决定了再保险的种类不同。以赔款金额为责任限额计 算基础的分保属于( )。 B.非比例再保险j 6.再保险合同的主体是( )。 A.合同双方均为保险人 1 7.再保险合同中的标的是( )。 D.原保险人承保被保险人的保险合同的保险责任的一部分 8.再保险合同的性质是( )。 A.补偿性质 9.通过分保,可以将巨额危险化为小额危险,从而达到对每个危险单位 责任控制和对全年累积责任控制的目的,这表现了再保险具有( )的 作用。 c.分散风险、控制损失 10.分保分出人以保险金额为基础,对每一危险单位按固定比例即一定成 数作为自留额,将其余的一定成数转让给分保接受人,保险费和保险赔款按 同一比例分摊的再保险,称为( )。 A.成数分保 1 1.分出公司以保险金额为基础,规定每一危险单位的一定额度作为自留额,并将超过自留额的部分,分给分入公司的再保险,称为( )。 B.溢额分保 12.原保险合同的承保金额为600万元,如果保险公司的自留额为100万 元,则分保额为( )。+ D.500万元 13.原保险合同的承保金额为500万元,保险公司的自留额为100万元, 则分保比例为( )。 D.80% 14.有一溢额再保险合同,双方约定,分出公司自留额为20万元,分保 限额为五线,即分入公司最多接受100万元,则合同限额为( )。 C.100万元15.有一溢额再保险合同,双方约定,分出公司自留额为30万元,分保 限额为五线,即分入公司最多接受150万元,则合同容量为( )。 A.180万元 16.溢额再保险与成数再保险都是比例再保险,两者的区别主要在于 ( )。 C.再保险的比例是否固定

超赔再保险理论与实务

超赔再保险理论与实务 贺毅 中央财经大学保险学院

摘要 再保险是“保险人的保险”,是为保险人没有足够财务实力安全承保的风险安排的保险。尽管保险公司一直都在面对这类情况,但在当今社会中再保险却显得尤为重要,部分原因是恐怖主义对风险和成本的影响,另一方面是气候、社会和经济变化等因素造成的影响。 关键词:巨灾;再保险;比例再保险;非比例再保险

正文: 再保险是再保险人与保险人之间的一种合同安排,根据这种安排,原保险合同导致的风险,将由再保险人和保险人共同分担。再保险有临时和契约两种方式,但再保险的形式却只有比例和非比例这两种。比例再保险指分出人将他所承保的单个或一系列风险责任按比例转移给再保险接受人, 并按照这个比例支付原保险的保费; 当损失发生时, 再保险人将按照所接受的比例, 弥补分出人所遭受的那部分损失。非比例再保险是以超额损失为基础进行安排,保险人只赔付一定数额的损失,超过该数额的损失由再保险人赔付。非比例再保险的主要功能是在特殊事件或巨灾等事件导致单独财产风险和责任风险时,可以消除保险人财务方面的顾虑,从而使其财务实力更加稳定。 一、超额赔款再保险简介(Excess of Loss Reinsurance) 当最终的损失超过合同约定的数额时,超出的部分由再保险人负担。由分出人负担的那部分数额分别称为:免赔额(deductible)、自留额(retention)、起赔点(the excess)或有时称为第一损失(first loss)。再保险人负担的那部分损失成为保障限额(limit of cover ),该额度为超过分出人自负责任限额后的那部分约定的金额。 (一)分类及定义 1.险位超赔再保险(Per risk excess of loss reinsurance)

再保险(一):再保险的概念和种类(四)

再保险(一):再保险的概念和种类(四) (2)非比例分保(non-proportionalreinsurance)非比例分保也称做“平行再保险”(horizontalreinsurance),其特点是并无事先确定的分保比例份额。再保险人根据非比例分保合同承担超过合同规定限额的全部损失。原保险人承保的风险和再保险人根据非比例分保合同再保的风险之间不具有必然的相互联系。这是因为原保险人对承保损失的赔付并不一定引起再保险人对原保险人的赔付责任。例如,再保险人为超过100的损失提供再保险,如果发生十次损失均在100以下,原保险人赔付十次,若再保险合同中无累计超赔分保的规定,则再保险人不承担任何赔偿责任。原保险人关心的是对单独风险的评估,而再保险人仅仅注意整个再保险安排的盈利情况。因此,使用非比例分保时,对再保险合同与原保险合同之间措辞的解释,不一定具有相同的含义。非比例分保也有三种做法: 第一,超额损失分保(excessofloss)。超额损失分保是非比例分保中最常见的形式。根据超额损失分保合同,再保险人同意补偿原保险人超过一承保风险或一承保事件所造成的、约定的原保险人最大净损失的全部损失部分。最大净损失是指由一次承保事件发生而造成的、扣除代位追偿、标的残值和其他补偿来源后,超过再保险合同规定的原保险人自留额的部分。

第二,终止损失分保(stoploss)。终止损失分保有时也被称为“超额损失比例分保”(excessoflossratio)。终止损失分保规定,一旦原保险人在规定险种或全部业务的损失赔付累计超过约定金额时,再保险人承担超过约定金额的全部损失,但以终止损失分保合同规定的再保险人最高赔付比例为限。再保险人的承保责任为规定的超额损失比例乘以原保险人的理赔金额,超额损失比例为原保险人理赔金额与保费收入之比。 第三,累计超额损失分保(aggregateexcessofloss)。累计超额损失分保与终止损失分保基本相同。不同之处在于累计超额损失分保所使用的再保险人最高赔偿责任限额,不是一个比例而是一个金额。这就是说,再保险人按照超额损失比例计算并承担对原保险人的赔付责任,但以不超过某一规定的实际损失总额为限。 3.金融再保险(financialreinsurance) 金融再保险是指原保险人与再保险人之间的一种合同安排,原保险人作为“再保险被保险人”支付“保费”给再保险人,再保险人向原保险人承担的义务是,按照原保险人的要求而不是意外事件的发生,向原保险人返还扣除经营费用之后的“保费”和投资收入。订立金融再保险合同的基本目的是为了保证原保险人的收支平衡,使原保险人有足够偿付能力应付收支的变化,无论这种变化是由于巨灾引起的,还是由于累积承保损失或其他经济因素的变化所致。再保险人在金融再

超赔再保险理论与实务

*创作编号:BG7531400019813488897SX* 创作者:别如克* 超赔再保险理论与实务 贺毅

中央财经大学保险学院

摘要 再保险是“保险人的保险”,是为保险人没有足够财务实力安全承保的风险安排的保险。尽管保险公司一直都在面对这类情况,但在当今社会中再保险却显得尤为重要,部分原因是恐怖主义对风险和成本的影响,另一方面是气候、社会和经济变化等因素造成的影响。 关键词:巨灾;再保险;比例再保险;非比例再保险

正文: 再保险是再保险人与保险人之间的一种合同安排,根据这种安排,原保险合同导致的风险,将由再保险人和保险人共同分担。再保险有临时和契约两种方式,但再保险的形式却只有比例和非比例这两种。比例再保险指分出人将他所承保的单个或一系列风险责任按比例转移给再保险接受人, 并按照这个比例支付原保 险的保费; 当损失发生时, 再保险人将按照所接受的比例, 弥 补分出人所遭受的那部分损失。非比例再保险是以超额损失为基础进行安排,保险人只赔付一定数额的损失,超过该数额的损失由再保险人赔付。非比例再保险的主要功能是在特殊事件或巨灾等事件导致单独财产风险和责任风险时,可以消除保险人财务方面的顾虑,从而使其财务实力更加稳定。 一、超额赔款再保险简介(Excess of Loss Reinsurance) 当最终的损失超过合同约定的数额时,超出的部分由再保险人负担。由分出人负担的那部分数额分别称为:免赔额(deductible)、自留额(retention)、起赔点(the excess)或有时称为第一损失(first loss)。再保险人负担的那部分损失成为保障限额(limit of cover ),该额度为超过分出人自负责任限额后的那部分约定的金额。 (一)分类及定义 1.险位超赔再保险(Per risk excess of loss reinsurance)

再保险业务

第一章 1.再保险:也称分保,是保险人在原合同的基础上,通过签订分保合同,将其承担的部分 风险和责任向其他保险人进行保险的行为。 2.危险单位:是指保险标的发生一次灾难事故可能造成的最大损失范围。 3.自留额:也叫自负责任额,是指分出公司根据自身偿付能力所确定承担的责任限额。 4.分保额:也称分保责任额,是指经过分保,由接受公司所承担的责任限额,对接受公司 而言,这个责任额为接受额。 5.再保险的基本分类: 1)按责任限制分类: a.比例再保险:以保险金额为基础确定每一危险单位的自留额和分保额,分出公 司的自留额和接受公司的接受额均是按照保险金额的一定比例确定的。 b.非比例再保险:以赔款金额为基础确定每一危险单位的自留额和分保额。主要 有超额赔款再保险和超过赔付率再保险。 2)按照分保安排方式分类: a.临时再保险:在安排时需将分出业务的具体情况和分保条件逐笔告诉对方,对 方是否接受或接受多少完全可以自由选择。 b.合同再保险:是分出公司和接受公司双方事先通过契约将业务范围、地区范围、 除外责任、分保佣金、自留额、合同限额、账单的编制与发送等各项分保条件 用文字予以固定,明确双方的权利和义务。 c.预约再保险:是介于临时再保险和合同再保险之间的一种安排方式。 6.再保险的职能: 1)基本职能:分散风险。 2)职能的特殊功效: a.再保险对固有的巨大风险进行有效分散。 b.再保险对特定区域内的风险进行有效分散。 c.对特定公司的累积风险进行有效分散。 d.再保险对某一时点的风险进行彻底分散。 e.通过相互分保,扩大风险分散面。 7.再保险的微观作用: 1)对分保分出人的作用: a.分散风险,均衡业务质量。 b.控制责任,稳定业务经营。 c.扩大承保能力,增加业务量。 d.降低营业成本,提高经济效益。 2)对分保接受人的作用: a.扩大风险分散面。 b.节省营业费用。 c.借鉴经验的重要途径。 3)对被保险人的作用: a.加强安全保障。 b.简化投保手续。 c.提高企业信用。 d.支持自办保险。 8.再保险的宏观作用:

再保险的基本概念

再保险 第一章再保险概述 本章要求了解再保险的基本概况、基本概念、了解再保险与原保险的比较,掌握再保险的职能和作用。 再保险概述一再保险的基本概念 二再保险与原保险的比较 三再保险的发展历史 四再保险的职能和作用 1.1再保险的定义 再保险(reinsurance)也称分保。 定义一:是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。 定义二(《保险法》第二十九条指出):保险人将其承担的保险业务,以分保形式,部分转移给其他保险人的,为再保险。 ?定义三:是指保险人在原保险合同的基础上,与另一个保险人签订协议,将原保险合同的部分风险或责任进行转嫁的行为。 再保险是一种特殊性质的责任保险。 再保险人不直接对原保险合同的标的损失给予补偿,而是对原保险人所承担的责任给予补偿。 为什么要再保险(为什么要保险) 以固定的成本代替可变的成本,降低风险 在再保险交易中,将业务风险责任通过分保转移出去的保险公司称为原保险人(original insurer)或分出公司(ceding company),接受他方业务风险责任的公司称为再保险人(reinsurer)或分保接受人或分入公司(ceded company)。和直接保险转嫁风险一样,再保险转嫁风险责任也要支付一定的保费,这种保费叫做分保费或再保险费。 由于分出公司在招揽业务过程中支出了一定的费用,分出公司需要向分入公司收取一部分费用加以补偿,这种由分入公司支付给分出公司的费用报酬称为分保佣金(reinsurance commision)或分保手续费。 如果分保接受人又将其接受的业务再分给其他保险人,这种业务活动称为转分保或再再保险,双方分别称为转分保分出人和转分保接受人。 1.2危险单位、自留额和分保额 ?危险单位 危险单位是保险标的发生一次危险事故可能造成的最大损失范围。 自留额,又称自负责任额。是指对于每一危险单位或一系列危险单位的责任或损失,分出分司根据其自身的财力确定的所能承担的限额。

再保险

再保险: 再保险的目的:增加承保能力(increase capacity),风险分散和控制(可以承保更多不同的业务,达到分散风险的目的),资本管理(例如满足偿付能力要求),财务规划(利用再保佣金为新业务提供资金),例如再保分入可以提高资本利用效率,发挥自身优势(例如投资优势),利用tax loss or gain,巨灾保护等。再保有Treaty based(合同再保险)和Facultative based(临时再保险,又称“临分”)两种,Treaty based 是直保公司和再保公司事先谈好,这样符合条件的保单就直接纳入到保险合同中,临分是针对每次出现的特别的责任,一般比较大,或比较复杂,保费较高。再保确定责任的形式有多种,例如Proportional quota share, Surplus or excedent(以上两种再保费和保额相关), Non-poroportinal(再保费和实际赔付有关,ex: Excess of Loss, stop loss, Catastrophic excess of loss)。 再保险的监管非常重要,由于监管机构对不在当地注册的再保险 公司没有追偿和审查的权利,所以有些再保形式中若再保公司不在当地注册,则再保不被承认。 再保险初期不一定会产生大量的资产转移,例如使用Mo-co,不进行大量的资产转移的优势是资产转移可能会产生对直保公司不利的 资本所得或损失,增加再保的违约损失暴露,大量的资产买卖造成对资产的不利估值,方便repurchase the business。为了加强资产负债表的再保合约很可能被提前终止(例如泰康的95合同),所以合同中

中国再保险市场发展

中国保险监督管理委员会关于印发《中国再保险市场发展规划》的通知 关于印发《中国再保险市场发展规划》的通知 保监发〔2007〕50号 各保险公司、保险经纪公司,各保监局: 为贯彻落实《国务院关于保险业改革发展的若干意见》,促进我国再保险业又好又快发展,我会制定了《中国再保险市场发展规划》,现印发给你们,请认真组织学习,并遵照执行。 二○○七年六月十九日 中国再保险市场发展规划 “十一五”时期是我国全面建设小康社会和构建社会主义和谐社会的关键时期,也是我国保险业充分发挥经济补偿、资金融通和社会管理功能,实现又好又快发展的重要战略机遇期。同时,自2006年“十一五”开局之年,我国彻底取消了法定分保,全面实行商业分保,再保险市场步入了新的发展阶段。再保险市场作为保险市场的重要组成部分,与直接保险市场相互依存、相互促进。直接保险市场的发展是再保险市场发展的基础和前提,再保险市场的发展也将在资本融通、风险管理和技术传导方面,为直接保险市场的发展提供可靠的支持与保障。科学规划和培育我国再保险市场,构建一个公平竞争、有序发展的与国际再保险市场接轨的再保险市场体系,促进我国再保险市场与直接保险市场的协调发展,对于加强我国保险市场风险管理、扩大保险市场承保能力、促进和保障我国保险业整体实现又好又快发展、确保保险业“十一五”规划所确定的总体目标实现,具有非常重要的意义。 根据《国务院关于保险业改革发展的若干意见》和《中国保险业发展“十一五”规划纲要》,结合我国再保险市场发展实际,借鉴国际经验,特制定《中国再保险市场发展规划》,进一步明确我国再保险市场的发展方向、预期目标和政策措施,引领我国再保险市场稳定持续健康快速发展。 一、再保险市场的基本情况 近十年来,特别是“十五”期间,在党中央、国务院以及保监会的正确领导下,随着直接保险市场的快速发展,我国再保险市场也取得了长足的进步。再保险市场主体稳步增加,

再保险题库(50题)

再保险题库(50 题) 一、单项选择题(17 题) 1、以每一危险单位发生的赔款为基础来确定分出公司自负责任额和接受公司分保责任额的再保险方式是( D )。 A、事故超额再保险 B、赔付率超赔再保险 C、超过平均赔付率再保险 D 、险位超赔再保险 2、( A )是以保险金额为基础来确定分出公司自留额和分入公司分保额的再保险方式。 A、比例再保险 B、非比例再保险 C、超额赔款再保险 D 、超过赔付率再保险 3、( B )是指原保险人将每一危险单位的保险金额,按照约定的分保比率分给再保险人的再保险方式。 A、约定再保险 B、成数再保险 C、非比例再保险 D、溢额再保险 4、( D )是成数再保险和溢额再保险共同具有的特征。 A 、可分层设计B、分保比例不变 C、自留额不变 D、以保额为基础确定分保关系 5、( A )是指一次保险事故可能造成的最大损失范围。 A、危险单位 B、赔偿限额 C 、保险金额 D 、偿付能力 6、在再保险合同中,分入保险业务的一方为( B )

A、原保险人 B、接受公司 C 、分出公司 D 、经纪人 7、原保险人因将保险责任转移给再保险人所付出的相应代价称为( D )。 A、保险费 B、分保手续费 C 、纯益手续费D、分保费 8、再保险业务的原保险人一般称为( C )。 A、再保险人 B、接受公司 C、分出公司 D、接受人 9、分保接受人接受再保险业务后,为了减少其所承担的责任,而将部分分入责任转嫁给其他再保险人,称为( D )。 A、原保险 B、再保险 C、分保 D、转分保 10、再保险合同是约定再保险双方的权利和义务的协议,再保险合同的当事人是( C )。 A、分出公司和分保经纪人 B、原保险人和投保人 C、分出公司和接受公司 D、接受公司和投保人 11、超出省分公司核保权限的业务,应在保单起期前至少( D )个工作日由省分公司产品线上报总公司产品线或相关部门,由其将该业务相关资料报送总公司再保险部协商相关临分的安排。 A、3 B、5 C、10 D、12 12、临分业务发生批改时,直接业务部门应在批单生效前至少提前7 个工作日将相关情况报送再保险部,再保险部就批单内容征求再保险人意见。直接业务部门应在( C )确认同意批单条件后,方可进行批单修改。

再保险理论与实务

再保险的概念 ?风险: –定义:尚未有确定和统一的定义。预期结果与实际结果间的相对变化。 ?风险分类: –发生概率大,损失程度高的风险。 –发生概率小,损失程度高的风险。 –发生概率大,损失程度低的风险。 –发生概率小,损失程度低的风险。 ?保险公司业务经营风险: –逆向选择产生的承保风险。 –偿付能力不足的财务风险。 –自然灾难的巨灾风险。

–治理风险。 –道德风险。 –无序竞争风险。 –等等。 风险分析图 ?再保险的核心与本质:风险的分散转移与承担 ?再保险的差不多原则: ?最大诚信原则 ?可保利益原则 ?损失补偿原则 ?风险分散方法: ?每笔保险业务以所能承担的损失为限 ?与其他公司共保 ?将承保业务的转让给其他保险公司(再保险)

什么是再保险? -- “保险公司的保险” 再保险是指保险人依照约定,付出一定的分保费,将承担的保险责任部分地转移给其它保险人的活动。 联系 ?原保险是再保险的基础,再保险由原保险派生 ?原保险和再保险差不多上风险责任的承担、分散和转让 ?再保险是对原保险的保险,再保险支持和促进原保险的进展 区不 ?保险关系的主体不同:两个独立的合同

?保险标的不同 ?保险赔付的性质不同 原保险和再保险的比较 是共保依旧再保? 例1:分公司A承保了一笔保额10亿的财产险业务。直接业务出单后,在被保险人没有参与的情况下,与保险公司B签署共保协议,由B公司分担50%的共保份额。A公司与B公司是否存在共保关系?例2:上述业务发生一笔50万元的赔款,A、B公司分不承担如何样的赔偿责任? 假共保,实质为分保业务,应按再保相关规定办理 保监发〔2006〕 31号文件《关于加强财产保险共保业务治理的通

中国再保险(集团)股份有限公司

中国再保险(集团)股份有限公司2016年度企业社会责任报告 2017年4月

目录 企业社会责任管理 (2) (一)明确使命,规划社会责任战略 (2) (二)完善架构,推动社会责任管理 (3) 经济责任 (4) (一)服务国家战略,履行国企核心职能 (4) (二)推动创新发展,服务行业转型升级 (4) (三)改善企业管理,为股东创造良好回报 (5) 伙伴责任 (6) (一)坚持客户至上理念,为客户提供优质服务 (6) (二)保障员工权益,促进共同发展 (6) (三)积极推动战略合作,朋友圈持续扩大 (7) 诚信责任 (8) (一)增强企业透明度,履行信息披露义务 (8) (二)依法合规经营,维护企业品牌形象 (9) 环境责任 (10) (一)创新业务,发展绿色保险 (10) (二)节能减排,坚持绿色运营 (10) 公众责任 (13) (一)巨灾保障,有效分散风险 (13) (二)定点帮扶,金融助力脱贫 (13) (三)保险大爱,用心回馈社会 (14) 报告说明 (16)

企业社会责任管理 中国再保险(集团)股份有限公司(以下简称“中再集团”)秉承“诚信 专业 责任 进取”的核心价值观,扎实践行行业使命与社会责任。中再集团一直以来持续关注监管机构、国内外同行及其他主要利益相关方对保险及再保险行业社会责任的贡献,积极学习中国保险监督管理委员会(以下简称“保监会”)发布的《中国保险业社会责任白皮书》和《中国保险企业社会责任蓝皮书(2016)》,以及香港联合交易所有限公司(以下简称“香港联交所”)发布的《环境、社会及管治报告指引》(以下简称“《ESG 报告指引》”),在尽己所能服务国家战略布局的前提下,科学规划中再集团社会责任战略,努力实践自身企业社会责任理念,履行应尽的社会责任义务。 (一)明确使命,规划社会责任战略 中再集团作为中国境内唯一一家国有再保险集团,深刻理解履行社会责任对响应国家可持续发展号召、配合国家重要规划实施、以及实现企业永续经营目标所具有的重要意义。因此,中再集团在科学规划企业社会责任战略的基础上,明确了自身社会责任的五个核心维度,即:经济责任、伙伴责任、诚信责任、环境责任及公众责任;并主要从重点服务国家战略布局、努力为主要利益相关方创造价值,以及积极投身公益事业三个方面积极履行社会责任。 中再集团始终重视在学习中实践、在实践中学习,参考国际同业企业先进经验,力争在未来逐步实现社会责任管理相关工作的规范化、制度化、标准化,并纳入绩效考核体系当中,更加清晰地评估中再集团在社会责任方面所做的贡献。 诚信责任环境责任 中再集团企业社会 责任理念

中再集团董事长李培育--再保险的国际化战略

再保险的国际化战略 中再集团董事长李培育 作为中国唯一一家国有再保险集团公司,中再集团在经历了2008年国际金融危机和国内资本市场大幅波动的冲击之后,通过明晰战略、改善管理,国内业务逐步走上了较为稳定的发展轨道,2010年承保已经实现全面盈利。在不断巩固国内再保险市场主导地位的同时,中再集团从再保险发展的客观规律出发,提出把实施国际化战略作为实现可持续发展的重要支撑,认真谋划并积极加以推动。 国际化是必然趋势 再保险是保险的保险,其本质是分散风险。再保险实现国际化,客观上体现为利用不同国家和地区的风险差异性,实现在全球范围内分散业务风险,平滑巨灾等引起的经营业绩波动,为股东带来稳定可持续的投资回报。 再保险国际化有两种方式:一是以保险企业为主,以再保险分出的方式把在国内承接的保险风险进一步分散至国外,由全球再保险企业共同承担国内风险;二是以再保险企业为主,以接受分入的方式在全球范围内承接风险,优化风险组合。上述两种方式都是再保险发挥分散风险作用的表现形式,其本质是在更大程度上满足大数定律的要求,降低对风险不确定性的预期,实现在相同保费杠杆前提下提升保险企业经营稳定性的目标。 就国内再保险市场而言,一方面以国内保险企业为主的再保险分出国际化已基本形成,其背景是国内法定分保的取消和国际再保险人加速对国内市场的渗透和参与。以财险再保险为例,近两年国内每年400亿元左右的分出保费中,约60%由境外再保险人承接。而另一方面,以再保险企业为主的再保险分入国际化刚刚起步,作为唯一一家本土再保险企业,中再集团2010年从境外接受分入的再保险业务保费不到15亿元,仅占集团再保险业务的6%。

全球十大再保险公司排名

全球十大再保险公司排名 名次公司名称国家普通保费寿险保费 1 慕尼黑再保险集团德国13072.3 3882.5 2 瑞士再保险公司瑞士10265.7 5428 3 通用/科隆再保险公司美国5830 2005 4 GE全球再保险公司美国5551 1841 5汉诺威再保险公司德国4837.9 1579.6 6 劳合社英国5743.6 7 格宁环球再保险集团德国3462.3 1037.4 8 斯考再保险公司法国2809.2 493.7 9 安盛再保险集团法国3294.8 10 安联再保险集团德国2419.5 746 中国再保险(集团)股份有限公司 中国再保险(集团)股份有限公司(以下简称“中再集团”)由国家财政部和中央汇金投资有限责任公司发起设立,注册资本为人民币364.08亿元,两大股东各持15.09%和84.91%的股权,是目前中国惟一的再保险集团公司。作为中国再保险业的领军企业,中再集团在国际再保险市场正发挥越来越重要的作用。中再集团是中国核保险共同体主席成员与管理公司、中国航天保险联合体副主席成员、亚非保险与再保险联合会执委会成员。 1 基本简介 中国再保险(集团)股份有限公司(以下简称“中再集团”)由国家财政部和中央汇金投资有限责任公司发起设立,注册资本为人民币364.08亿元,两大股东各持15.09%和84.91%的股权,是目前中国惟一的再保险集团公司。 中再集团源于1949年10月成立的中国人民保险公司。1996年,在中国人民保险公司再保险部的基础上成立中保再保险有限公司,填补了新中国保险史上没有再保险公司的空白;1999年3月18日,中国再保险公司成立,实现了向现代商业再保险公司的历史性转变;2003年12月22日,重组为中国再保险(集团)公司;2007年10月,改制为中国再保险(集团)股份有限公司,跨入专业化、集团化、国际化经营的全新时期。

再保险业务的核算

第五章再保险业务的核算 教学目的和要求:通过本章的教学,使学生了解再保险的种类和作用,掌握分出业务核算、分入业务核算的方法以及分保帐单的编制方法。 教学重点和难点:分出业务核算以及分入业务核算的核算方法。 第一节再保险业务核算概述 一、再保险的基本概念 1.再保险:又称分保,是指保险人将其所承保的风险责任的一部分或全部向一个或多个保险人再进行投保的行为。 2.原保险人:在再保险业务中,习惯上把分出自己承保业务的保险人称作原保险人,或称分出人。 3.再保险人:接受分保业务的保险人称作再保险人、分入人、分保接受人。 4.转分保:再保险人又将接受的分保业务再分给其他保险公司,这种做法称为转分保。 二、再保险的作用 1.分散风险,均衡业务质量 2.控制责任,稳定业务经营 3.扩大承保能力,增加业务量 4.降低营业成本,提高经济效益 5.简化投保手续,保障投保人的权益 三、再保险的特征 再保险的特点体现在以下四个方面: 1.再保险是保险公司之间的一种业务经营活动 (二)再保险合同是独立合同 (三)再保险合同是双务合同 (四)再保险合同是补偿性合同 四、再保险的种类 (一)比例再保险:即分保分出人与分保接受人签订分保合同,以保险金额的一定比例承担保险责任的一种再保险。比例分保又可分为成数分保和溢额分保: 1.成数分保:它是一种最简单的分保方式。分保分出人以保险金额为基础,对每一危险单位按固定比例即一定成数作为自留额,将其余的一定成数转让给分保接受人,保险费和

保险赔款按同一比例分摊。这种分保方式实际上具有合伙经营的性质。 2.溢额分保:它是指分出公司以保险金额为基础,规定每一危险单位的一定额度作为自留额,并将超过自留额的部分即溢额,分给分入公司。 溢额再保险是按自留额与分保额对总保险金额的比例分配保险费和分摊赔款的。 例:分出公司自留额是40万元,保险金额200万元,保险费10万元,赔款120万元,以只签订五线的第一溢额再保险合同为例,则: 分出公司自留保费=自 留额 保险金额 ×保险费=40 200×10=2(万元) 分出公司自负赔款=自 留额 保险金额 ×保险赔款=40 200×120=24(万元) 分入公司分入保费=分 保额 保险金额 ×保险费=160 200×10=8(万元) 分入公司应付赔款=分 保额 保险金额×保险赔款=160 200×120=96(万元) (二)非比例再保险(又称超额损失分保):它是以赔款为基础计算分保责任限额的再保险。非比例再保险又可分为超额赔款再保险和超额赔付率再保险。 1.超额赔款再保险:这是由分保分出人与分保接受人签订协议,对每一危险单位损失或者一次巨灾事故的累积责任损失,规定一个自赔额,自赔额以上至一定限度由分保接受人负责。前者叫做险位超赔分保,后者叫事故超赔分保。 2.超额赔付率分保:这是以一定时期(一般为一年)的积累责任赔付率为基础计算责任限额,即当实际赔付率超过约定的赔付率时,超过部分由分入公司负责一定限额。 五、再保险的安排方式 (一)临时再保险合同:临时再保险合同是对于业务的分出和分入,分出公司和分入公司均无义务的约束,可自由选择。 (二)固定再保险合同:也称合同再保险,是分出公司和分入公司对于所规定范围内的业务有义务约束,双方都无权选择。它是因临时再保险不能满足分出公司的需要而出现的一种再保险安排方式。也称为强制再保险合同。 (三)预约再保险合同:预约再保险合同是分出公司对合同规定的业务是否分出,可自由安排,无义务约束,而分入公司对合同规定的业务必须接受,无权选择。它是在临时再保险基础上发展起来的一种再保险安排方式。 预约再保险合同与固定再保险合同一样,都是长期合同,事先不规定合同终止日期,但合同双方当事人都有终止合同的权利。 六、再保险核算的内容及特点 (一) 再保险核算的内容

Gen Re Shanghai_超赔临时分保再保险经典理论和应用

讲座提纲 保险公司都希望有这样的赔付率结果 200赔付率 全球保险业综合赔付率统计 而现实中,赔付率结果通常是这样的…... 赔付率 实际上保险公司经营中有大量的风险波动 200赔付率

通过合同分保,可以化解中小型波动…... 200赔付率但巨型风险波动仍然无法解决…... 200赔付率 大型风险波动可以利用临时分保的方式进行剔除 200赔付率 风险波动可以由临时分保进行平滑从而达到理想的经营结果 200赔付率 为什么临时分保是控制风险波动性的有效工具? ?可以剔除巨型赔损对经营结果对巨大影响

临时再保险的几种方式比例分保 比例分保比例分保赔付和摊回 假设: 保额1000万 比例分保赔付和摊回 32%68%假设: 保额1000万 超赔/ 非比例分保 ?保险人自留一定额度的风险同时负

超赔/ 非比例分保赔付和摊回 假设: 保额1000万超赔/ 非比例分保赔付和摊回 假设: 保额1000万 超赔/ 非比例分保赔付和摊回 假设: 保额1000万 超赔理赔费用-比例均摊 The Non-Proportional Pyramid 超赔分层金字塔 Low Exposure

各损失分层的定义 保险对策 简化的损失场景(火) 损失分层风险结构分析-超赔分层分析 保险定义风险特征损失强度 Number of Risk Excesses Certain Loss Limit Loss Excess of Loss Premium Distribution Excess loss

Excess of Loss Premium Distribution Probablity Excess of Loss Premium Distribution Probablity a 拻Excess of Loss Premium Distribution Exceedence 超赔再保险的表达方法 ?Layer expression 分层的表达方式 A 超 B A 超B 基本术语和表达 A 超 B 占比60% 基本术语和表达

再保险术语

再保险reinsurance 原保险人original insurer 分出公司ceding company 再保险分出人reinsured 再保险人reinsurer 分入公司ceded company 自留额retention (自负责任) 分保额ceding amount 再保险费reinsurance premium (分保费) 再保险佣金reinsurance commission(分保手续费) 转分保retrocession 比例再保险proportional reinsurance 非比例再保险non-proportional reinsurance 超过损失再保险excess of loss reinsurance 成数再保险quota share reinsurance 溢额再保险surplus reinsurance 线数lines 起赔点priority/underlying retention(分出公司自负责任额) 最高责任额top limit/ceiling figure 险位超赔再保险excess of loss per risk basis 普通超赔保障working cover 事故超赔再保险excess of loss per event/occurrence basis 异常灾害再保险catastrophe cover 分层再保险reinsuring in layers 赔付率超赔再保险excess of loss ratio 损失中止再保险stop loss reinsurance(停止损失再保险) 共命运条款follow the fortunes clause(同一命运条款) 错误或遗漏条款errors or omissions clause(过失或疏忽条款) 检查条款inspection clause(保护缔约双方权利条款/断交条款)仲裁条款arbitration clause 直接给付条款cut through clause 固定佣金率fixed commission rate 单一佣金率flat commission rate 梯次佣金率sliding-scale commission rate(累进递增佣金率) 盈余佣金profit commission(纯益手续费) 或有佣金contingent commission 结清方式cut-off basis 自然期满方式run-off provision 一年法one year basis 三年平均法three-year average system 亏损滚转法losses carry forward system 消失滚转法losses carry forward to extinction 三年滚转法losses carry forward for three years 最后净赔款额ultimate net loss

浅谈国内再保险的现状

浅谈国内再保险的现状(规模及问题)及改革方向再保险也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。目前世界上比较发达的再保险市场主要为伦敦再保险市场、欧洲再保险市场、纽约再保险市场及新加坡再保险市场。经过长时期的发展,这些国际再保险市场拥有完善的市场主体、丰富的产品及先进的国际承保技术水平。目前在我国已设立代表处的外资再保险公司均是来自上述地区。 截至2011年末,全国共有8家专业再保险公司。总分保费收入为792.74亿元(其中法定分保费收入1.32亿元),同比增长82.08%;总分保赔款支出为173.86亿元,同比增长1.11%,分保赔款支出率为21.93%,同比下降17.56个百分点;总分保费用支出为267.92亿元,同比增长87.02%,分保费用支出率为33.8%,同比上升0.9个百分点。 《中国保险业发展“十二五”规划纲要》指出,到2015年,全国保险保费收入争取达到3万亿元。保险深度达到5%,保险密度达到2100元/人。保险业总资产争取达到10万亿元。在对险资的投资限制进行了大幅松绑之后,未来保监会的重心开始转向了风险的防控。保监会已正式设立专门委员会防范资产错配风险。数据显示,险资投资收益率偏低已成不争事实,大部分年度的收益率都低于五年期定期存款利率,相比一般 5.5%左右的寿险产品精算假设,收益率缺口较大。保险资产负债期限错配严重,截至2012年末,保险行业15年以上的资产负债缺口近20225亿元,从长远发展看,保险资金错配的风险还可能不断加大。 此外,《中国保险业发展“十二五”规划纲要》还指出,“十二五”期间,我国将大力发展再保险市场。统筹直保市场与再保市场的协调发展,树立科学分保理念,充分发挥再保险在促进行业转型升级,转变发展方式中的支持作用,实现再保和分保良性互动。加强国际交流与合作,合理利用国际再保险市场,确保风险有效分散,扩大我国保险市场的承保能力。加大再保险技术引进力度,加快再保险业务创新发展,提升风险管理水平,探索发展非传统再保险业务。加快推动建立国家政策支持的农业再保险体系和地震、洪水等巨灾风险再保险体系。 由于我国再保险市场起步晚、基础弱,功能与作用发挥还不充分,还不能适应我国保险市场快速发展的需要。再保险市场面临的问题主要有:市场主体数量少,竞争不够充分;市场供给结构性不足,产品有限且创新能力不足;法定分保取消后,出现再保险贸易逆差;直接保险公司风险意识薄弱,再保险在风险管理和改善偿付能力方面的作用没有得到充分发挥;农业和巨灾再保险体系尚未建立;再保险监管工作刚刚起步,监管体系有待完善;再保险基础建设薄弱,再保险统计制度不完善和会计核算不规范;再保险信息化建设滞后,管理手段落后。 我国再保险市场存在问题:(1)缺乏良好的外部环境。一方面再保险市场的监管机制落后。目前,特别是再保险业务技术含量相对较高,管理机关也就疏于监管,或监管力度不够,暴露出法规不健全、基础工作太薄弱。另一方面再保险组织机构不健全。目前,我国只有唯一的专业再保险公司——中保再保险有限公司代理行使国家再保险公司的职能,具体经办法定再保险业务。各保险公司必须将其承保业务的20%向中保再保险有限公司办理法定再保险,而非法定再保险仍没得到很好的解决,并且中保再保险公司只接受各家保险公司的人民币分入业务,而不能将人民币业务向国际市场分出。各保险公司不得自行向国外办理分保。这种再保险格局是一种完全垄断的模式,无法满足国内各保险企业对再保险需