生鲜白条猪肉收货标准

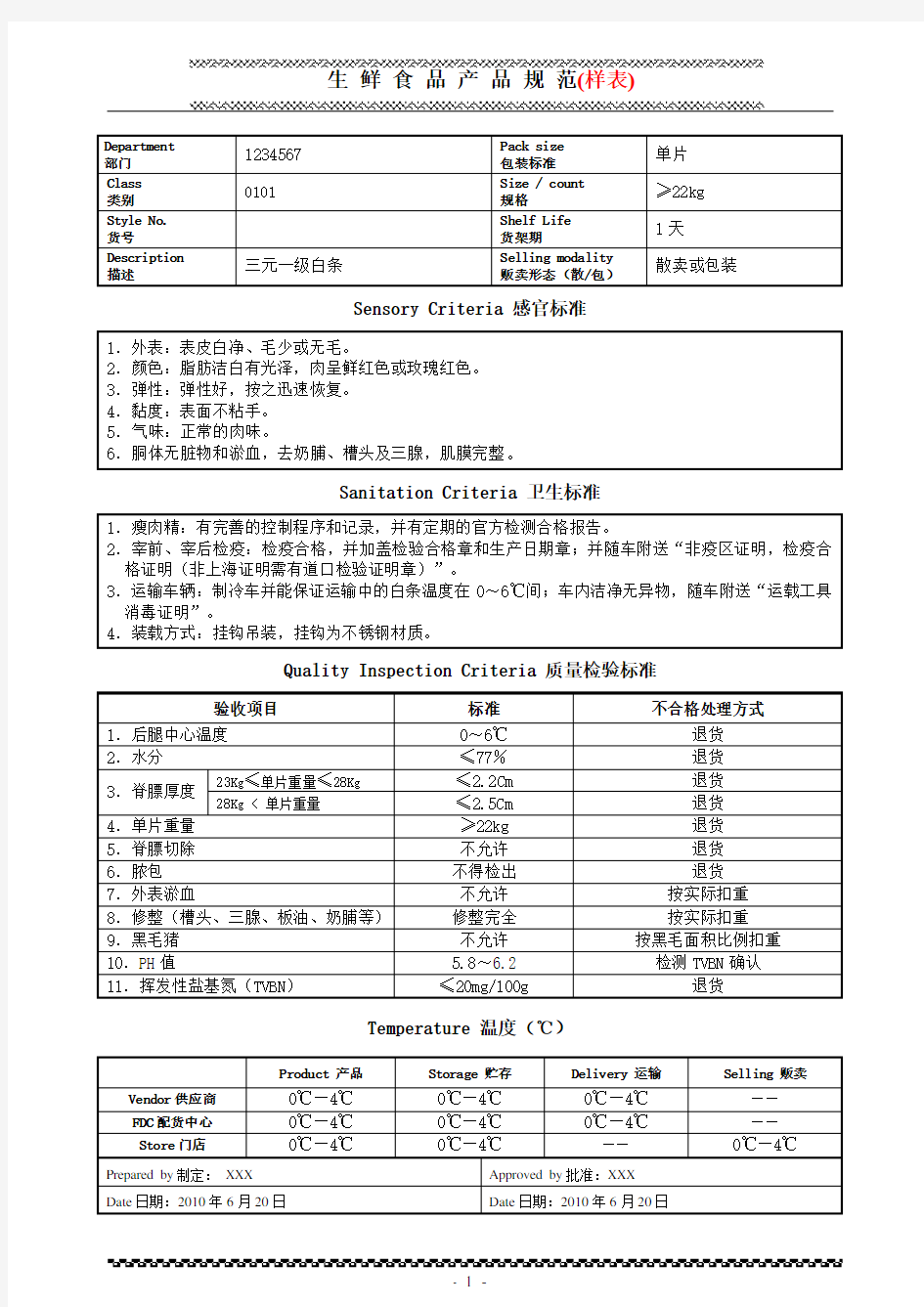

生鲜食品产品规范(样表)

Sensory Criteria 感官标准

Sanitation Criteria 卫生标准

Quality Inspection Criteria 质量检验标准

Temperature 温度(℃)

- 1 -

食品收货验收标准

Food raw materials Receipt acceptance criteria 餐饮原料 收货验收标准

一、肉类食品收货验收标准 (一)肉、禽类质量验收标准 1. 鲜猪肉质量验收标准 ①白条猪肥膘厚度以第六与第七根肋骨之间平行至脊背皮内不超过1cm为测量标准,良杂一级猪不超过1.5cm。 ②猪边体表无明显伤痕,无片状猪毛,后腿部盖有“良”或“特”字级别印章,并盖有“合格”椭圆开印章或宽长条肉检合格验讫印章。 ③呈鲜红色,有光泽,脂肪洁白,肉的外表微干或微湿润,不粘手,指压后凹陷立即恢复,具有新鲜猪肉的正常气味。无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,精肉无多余脂肪。 2. 鲜牛、羊、兔肉质量验收标准 肌肉红色均匀,有光泽,脂肪洁白(羊、兔)或淡黄色(牛)。外表微干或有风干膜,触摸不粘手。弹性好,指压后凹陷立即恢复。具有鲜牛,羊,兔肉正常气味,无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,无多余脂肪及血管。 3. 冻畜肉质量验收标准 外表颜色比冷却肉鲜明,在表面切开处为浅玫瑰色至灰色,用手或热刀触之,立刻显示鲜红色。肉坚硬,像冰一样,敲击有响声。化冻时,有肉的正常味,略潮,没有熟肉味。脂肪猪、羊为白色,牛为淡黄色。肌腱为白色,石灰色。无杂质,无肌肉风干现象,无白、黄、绿斑、污血,过多冰衣,无白霜,按标准部位分割,外包装无破损,有生产日期。 4. 鲜鸡肉质量验收验收标准 眼球饱满,皮肤有光泽,淡黄或灰白色,肌肉切而发亮。外表微干或微湿,不粘手,弹性良好指压后凹陷立即恢复,有正常气味。无长毛及毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,重量在0.85千克的鲜鸡最好当天杀当天送。 5. 鲜鸭、鹅质量验收标准 眼球平坦,皮肤有光泽,乳白或淡红色,肌肉切而有光泽。外表写稍湿润,不粘手,指压后凹陷立即恢复,鸭、鹅固有的正常气味。无长毛及绒毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,北京鸭1.5千克~1.7千克左右。 6. 冻禽质量验收标准 外观滋润,呈乳白或微黄色。基本无血脉风干现象,无白,黄绿,紫斑,无冰衣,解冻后与鲜禽特征相同,外包装上有生产日期,外包装无破损,无不封口现象。 (二)、脏器及副产品类 1. 肠的质量验收标准 乳白色,稍软,略带坚韧,外形完整,无变质异味,无炎症溃疡、瘀血、充血、水肿及其他病理现象,无肠头毛圈,脂肪内容物。

厨房收货验收质量检验标准

厨房收货验收质量检验标准 一、鲜猪(牛、羊、兔类同)肉感官检验标准 1、色泽:具有其固有的正常颜色,肌肉红色均匀,有光泽,脂肪洁白 2、外表:无泥污,无血污,放血状况良好,肉边整齐,无破碎肉,无粘液渗出或很干的表皮,无点状, 虫状等小颗粒灰白色寄生虫 3、全味:具有其固有的正常气味(猪肉微腥,牛肉微膻,羊肉重膻)无臭味,腊味等异味 4、弹性:指压后凹陷,能恢复原状 二、鲜猪(牛、羊)内脏,蹄等标准 1、心、肝、腰类,品质新鲜,外形完整,无异味,无病变,无凝血,无血污,无泥污,颜色正常 2、肚:品质新鲜,外形完整,无溃疡面及其他病变现象,无内容物,无粘膜,无边油 3、大肠、肥肠类:品质新鲜,无破损,无病变组织,无肠头,细毛,无内容物,去净粘膜 4、舌:品质新鲜,外形完整,无病变,无异物,无舌苔,附肉少,无血污,无泥污 5、耳:品质新鲜,外形完整,无溃烂,无病斑,无破损 6、蹄爪类:品质新鲜,去蹄壳,不带蹄筋;舌小除粗毛和细毛及趾间黑垢,无松香残留 7、蹄筋类:品质新鲜,无色透明,表面光亮,无油脂,无精肉,无充血现象,顺直,干燥 三、鲜鸡(鸭、鹅、鸽)类感官检验标准 1、眼球:无干缩凹陷或晶体状浑浊现象 2、外表:具有其固有表皮颜色,肌肉切面有光泽,无绿、紫等异常颜色,无残羽(尤其在脖、翅等处 无较长细毛)、无破损、无残缺、新切面不发粘 3、气味:具有其固有气味,无异味 4、弹性:指压后凹陷,能恢复 四、鲜鸡类各部件感官检验标准 1、鸡爪:品质新鲜,呈白色或灰白色,无黄皮趾壳、无血污、血水、无残缺、脚趾根上无黑斑,允许 有少量红斑 2、鸡翅:品质新鲜,无残羽、无黄衣、无伤斑及溃烂、无血水血污、允许有少数斑、允许剪修,但最 大范围不超转弯关节处 3、鸡腿:无残羽、无血水血污,品质新鲜,无残骨、无伤斑及溃烂、无炎病,允许有少数红斑,外形 美观如琵琶 4、鸡脯肉:品质新鲜,无残羽、无血水血污、无残骨、无伤斑及溃烂、无炎病,允许有少许红斑

生鲜六大类别商品,收货验收标准

生鲜六大类别商品,收货验收标准 一、肉类食品收验标准 (一)肉、禽类质量验收标准 1. 鲜猪肉质量验收标准 ①白条猪肥膘厚度以第六与第七根肋骨之间平行至脊背皮内不超过25px为测量标准,良杂一级猪不超过37.5px。 ②猪边体表无明显伤痕,无片状猪毛,后腿部盖有“良”或“特”字级别印章,并盖有“合格”椭圆开印章或宽长条肉检合格验讫印章。 ③呈鲜红色,有光泽,脂肪洁白,肉的外表微干或微湿润,不粘手,指压后凹陷立即恢复,具有新鲜猪肉的正常气味。无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,精肉无多余脂肪。 2. 鲜牛、羊、兔肉质量验收标准 肌肉红色均匀,有光泽,脂肪洁白(羊、兔)或淡黄色(牛)。外表微干或有风干膜,触摸不粘手。弹性好,指压后凹陷立即恢复。具有鲜牛,羊,兔肉正常气味,无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,无多余脂肪及血管。 3. 冻畜肉质量验收标准

外表颜色比冷却肉鲜明,在表面切开处为浅玫瑰色至灰色,用手或热刀触之,立刻显示鲜红色。肉坚硬,像冰一样,敲击有响声。化冻时,有肉的正常味,略潮,没有熟肉味。脂肪猪、羊为白色,牛为淡黄色。肌腱为白色,石灰色。无杂质,无肌肉风干现象,无白、黄、绿斑、污血,过多冰衣,无白霜,按标准部位分割,外包装无破损,有生产日期。 4. 鲜鸡肉质量验收验收标准 眼球饱满,皮肤有光泽,淡黄或灰白色,肌肉切而发亮。外表微干或微湿,不粘手,弹性良好指压后凹陷立即恢复,有正常气味。无长毛及毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,重量在0.85千克的鲜鸡最好当天杀当天送。 5. 鲜鸭、鹅质量验收标准 眼球平坦,皮肤有光泽,乳白或淡红色,肌肉切而有光泽。外表写稍湿润,不粘手,指压后凹陷立即恢复,鸭、鹅固有的正常气味。无长毛及绒毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,北京鸭1.5千克~1.7千克左右。 6. 冻禽质量验收标准 外观滋润,呈乳白或微黄色。基本无血脉风干现象,无白,黄绿,紫斑,无冰衣,解冻后与鲜禽特征相同,外包装上有生产日期,外包装无破损,无不封口现象。 (二)、脏器及副产品类 1. 肠的质量验收标准

白条猪肉成本核算方法

白条猪肉成本核算方法 我国一般超市精肉组的猪肉大部分以白条或红条的方式进货,而不象其他国家以部位肉的方式进货。 以白条等方式进货后,必须分割成部位肉,才能被顾客购买。例如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排骨、肘子、腔骨、棒骨等不同的商品。在超市的商品管理中,一种商品必须给一个货号,如白条是一个货号,五花肉是一个货号,前臀尖又是一个货号……依次类推,这样的结果,假设进货的白条为A,前臀尖是B1,后臀尖是B2……产生了进货A,形成销售的B1、B2、B3……而非一般商品进A销A的对应现象。进 A销A的形式,其成本核算很简单,销售额-进货额=毛利额。但是进A销B的方式如何核算成本呢?现在来谈谈这种非对称货号商品的成本核算。 成本核算第一步 采购首先要了解进A销B的过程中,能产生哪些品项B,这些品项要先确定出来,其次采购将每一品项建立一个货号,这样在电脑资料里就可以看到每一进货数量、金额、及销售数量、金额。 因为进货的数字已录入电脑中,销售也及时进入电脑系统。再来采购必须把B单品可能进部位肉的部分品项,另外建立一个货号,为了便于区分部位肉还是分割肉,可以在品名上做标记,例如:000001五花肉(分),000002五花肉(部)。

最后,若超市有2家以上白条供应商,那么采购要再建一组货号,才能将成本计算准确。例如:超市有A、B两家供应商,建立货号的方式为,000101白条(A)、000102白条(B)。000102五花肉(A分)、000103五花肉(A部)、000104五花肉(B分)、000105五花肉(B 部),依次类推。 为什么要这么做?因为要得到较准确的成本核算,必须每一项单品都要有清晰的数字,才能够由电脑的统计数字中,分析出操作错误的地方,而加以修正,最终得到正确的毛利率。以上是开始做白条成本核算前采购必须完成的准备工作。 成本核算第二步 这部分是有关营运执行的部分。 进货验收时要把原料对应正确的货号 例如:A厂商进的白条,要录入000101白条(A)的货号,不可录入000102白条(B)的货号。A厂商进的部位五花肉,要录入000103 五花肉(A部)等,依次类推。 销售分割 最初的几次分割肉都要记录分割后的部位肉的重量占比,等到重量占比的数字逐渐稳定之后,就可以建立标准的部位肉重量占比。

企业核算成本常用的方法有以下几种

企业核算成本常用的方法有以下几种: 1、品种法 (1)定义 以产品品种作为成本计算对象的一种成本计算方法。 (2)成本对象 品种法的成本计算对象为:产品品种。实际工作中,可以将“品种法”之下的成本对象变通应用为:产 品类别、产品品种、产品品种规格。 (3)计算方法及要点 品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”;以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。 (4)适用范围 品种法适合于大批大量、单步骤生产的企业。如发电、采掘业、管理上只要求考核最终产品的企业。 2、分批法 (1)定义 以产品批别作为成本计算对象的一种成本计算方法。 (2)成本对象 产品的“批”。分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批” (3)计算方法及要点 品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。若生产费用在 完工产品、在产品间分配采用定额法。 (4)适用范围 单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法” 3、分步法

(1)定义 以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。 (2)成本对象 分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的 生产、加工阶段、工作中心,上述情况的随意组合。 (3)计算方法及要点 较之其他方法,分步法在具体计算方式方法上很有不同,这主要是因为它按照生产加工阶段、步骤计 算成本所导致的。 在分步法下,有下列一系列特定的计算流程、方法和含义,分步法成本核算一般有如下要点:按照“步”作为成本计算对象、归集费用、计算成本、成本计算期一般采用“会计期间”法、期末往往存在本期完工产 品、期末在产品,需要采用一定的方法分配生产费用。 (4)适用范围:大批大量多步骤多阶段生产的企业;管理上要求按照生产阶段、步骤、车间计算成本; 冶金、纺织、造纸企业、其他一些大批大量流水生产的企业等。 4、分类法 (1)定义 以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 (2)成本对象 分类法的成本对象为产品“类”,在实际工作中,可以定义为:产品自然类别、管理需要的产品类别。 (3)计算方法及要点 分类法下成本核算的方法要点,可概括如下:以“产品类”为成本计算对象,开设成本计算单;“产品类”的成本计算方法同于“品种”;某“类产品”的成本计算出来后,按照下列方法再分配到具体品种,以计算品种的成本;类中选定某产品为“标准产品”;定义其他产品与标准产品的换算系统;按照换算系统之比例将“类 产品”的成本分解计算到具体品种产品的成本。 (4)适用范围 分类法适合于产品品种规格繁多,并且可以按照一定的标准进行分类的企业。如:鞋厂、轧钢厂等。 5、ABC成本法

生鲜蔬果采购收货标准规定

常见水果、蔬菜验收、损耗、扣称率标准 超市常见水果、蔬菜验收、损耗、扣称率标准是怎样的了? 一、水果 品名 分类 验收标准 损耗率 扣秤率 富士苹果 75、80、85 果形较圆,皮薄,色红润,致密多汁。 0.5% 3% 蛇果 一级 圆锥形,单果重250g以上,光泽鲜艳,香脆味甜。 0.5% 4% 丰水梨

个大,皮薄,肉厚,水分充足,含糖较高。 0.5% 3% 皇冠梨 一级 果实椭圆,黄色,果点小,松脆多汁。 0.5% 3% 水晶梨 一级 外形呈卵形,,贮藏后通体金黄,汁多无渣。0.5% 3% 香梨 一级 果实大小均匀,黄绿色,肉白色汁中等微香。0.5% 3% 砀山梨 一级 浅黄绿色,雪花点均匀分布,肉多汁丰富,核小。

3% 板栗 一级 色泽光亮,大小均匀,无干瘪。 0.2% 3% 柿子 一级 体大皮薄,果顶平或微凸,脐部微凹,味甜。 0.5% 3% 油桃 一级 果实长圆,色泽红黄色。 0.5% 3% 冬枣 一级 近圆形,大小整齐,果面平整光洁,甜味浓。 0.2% 3%

一级 球形或椭圆形,普通为黄色、红色、清甜香脆。 0.2% 3% 杏 一级 椭圆形,果实与果肉呈黄色,肉厚,酸甜适口。 0.5% 3% 车厘子 一级 暗红色,坚实多汁,入口甜美。 0.2% 3% 山楂 一级 圆形,大小均匀,果实干净,果肉薄,味微酸甜。 0.2% 3% 砂糖橘 一级

果实扁圆形,色泽橙黄,果壁薄,鲜美极甜。 0.5% 3% 桔子 一级 扁圆形,皮色橙黄,质韧。 0.5% 3% 蜜柚 一级 色泽黄色,果实结实,单重2斤以上。 0.2% 3% 红心柚 一级 卵圆形,黄绿色,果肩圆尖,手感较粗,果汁丰富,囊皮粉红色。 0.2% 3% 冰糖橙 一级 果形整齐,果面平滑,果肉嫩。 0.2%

【计算方法】猪肉损耗的计算方法

【计算方法】猪肉损耗的计算方法 2014-08-05 4-3.1最后成本法: 不对拆分、组装、加工等具体的操作过程进行成本核算,仅对销售和进货过程进行成本核算 3.1.1核算实例一:最后成本法 进货原料: 1001 生猪 8.00元/KG X 50KG = 400元 销售成品: 2001 瘦肉 200 元 2002 五花肉 100 元 2003 排骨 80 元 2004 肉馅 70 元

2005 下水 50 元 盘点: 1001 原料 8.00元/KG X 5KG = 40元 核算: 毛利额 = 售价金额 - 进价金额 = (200 + 100 + 80 + 70 +50)-(400 –40) = 500 – 360 = 140 毛利率 = 毛利额 / 售价金额 X 100% = 140 / 500 X 100% = 28% 假设生猪的标准毛利率为 30%,则损失率为 30% - 28% = 2%。 4-3.2成本分摊法: 按照特定的方式,将生鲜商品的进货成本分摊到销售的商品中去,主要有重量分摊法、销售金额分摊法和预设比例分摊法。 4-3.2.1核算实例二:重量成本分摊法 进货原料: 1001 生猪 8.00元/KG X 50KG = 400元 拆分销售成品重量: 2001 瘦肉 16KG 2002 五花肉 9KG

2003 排骨 8KG 2004 肉馅 7KG 2005 下水 5KG 拆分后实际成本 成本单价 = 400 / (16 + 9 + 8 + 7 + 5)= 8.89 元/KG 拆分成品成本分摊: 2001 瘦肉 8.89 X 16KG = 142.24 元 2002 五花肉 8.89 X 9KG = 80.01 元 2003 排骨 8.89 X 8KG = 71.12 元 2004 肉馅 8.89 X 7KG = 62.23 元 2005 下水 8.89 X 5KG = 44.45 元 拆分成品毛利计算: 2001 瘦肉 200 - 142.24 = 57.76 元 2002 五花肉 100 - 80.01 = 19.99 元 2003 排骨 80 - 71.12 = 8.88 元 2004 肉馅 70 - 62.23 = 7.77 元 2005 下水 50 - 44.45 = 5.55 元 .拆分成品毛利率计算: 2001 瘦肉 57.76 / 200 X 100% = 28.88% 2002 五花肉 19.99 / 100 X 100% = 19.99% 2003 排骨 8.88 / 80 X 100% = 11.11% 2004 肉馅 7.77 / 70 X 100% = 11.11%

成本核算的主要内容和基本流程 基本方法

第一部分成本核算的主要内容和一般流程是什么 成本核算的主要内容:1.材料成本、人工成本、制造费用;2.其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。 一般流程:1、根据生产方式确定成本核算的方法,常用的方法为:品种法、分批法、分步法。实际运用中,这三种可以相互结合。如果公司具备完善的信息管理制度,如ERP等数据管理软件,而且运行良好(虽然绝大部分公司的ERP徒具形式,或仅仅勉强达到数据统计功能,但也对成本核算的细节起到一定帮助)。2、基本资料收集:2.1《BOM表》,即生产工艺流程标准及材料用量标准。这是实际生产成本分配标准的重要参考资料之一;2.2车间材料领、用、存明细表,这个不用说了,主要材料的统计,重要性不问可知。关键是要根据确定的成本核算方法设定统计表的项目格式。或按订单统计,或按产品品种统计,或根据生产步骤统计,或三者结合。2.3仓库材料进、出、存明细表,这个是为了检验车间领、用存明细表的正确性,也是十分重要的;仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》。2.4员工工资明细表,人工成本原始资料。关键是要分部门统计,如果有计件工资更好。2.5制造费用明细表,按部分统计,这个要在原始单据在最初入帐时都要按部门记帐。这个是分步法成本核算的基础之一。3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》,这个做起来不复杂,关键是之前的资料统计要细致,才能计算的相对精确。3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。3.3深入的分析是品 究的人,应该明白我所讲的全面性问题和重要性问题了。希望更多对成本有研究人来阐述自己的观点! 成本核算岗工作流程 (一)生产部门日常费用报销 审核原始凭证完整、合法、金额正确、原始凭证与支出证明单是否一致——→审核并更正原始凭证按规范粘贴和折叠——→审核审批手续是否完备——→审核部门费用支出进度(如超计划额度,可拒绝报销)——→编制记账凭证 借:制造费用——车间部门——相关明细科目 贷:库存现金/银行存款/其他应收款 ——→涉及现金的凭证传出纳岗,不涉及现金的凭证传主管岗复核。 注: (1)非工资性费用支出须取得税务局监制的发票或收据,填写规范,大小写一致,无涂改痕迹,增值税票须严格遵守填写规范。 (2)保证凭证及附件左上角整齐,附件长宽折叠以记账凭证大小为度,不能带有订书钉。 (3)费用审核要点有:计划额度内费用须经部门负责人、分管领导、财务负责人审批;计划外费用须有总经理批示的报告;市内交通费(出租车费)、通讯费须经总经办登记;招聘费用须有人力资源部部长审核;差旅费须附审批后的行程安排表,招待费须附经审批的招待费用明细表。 (4)准确使用明细科目。 (5)支取现金的凭证编制完毕,若遇出纳无现金时,应暂时保存记账凭证,待出纳取回现金时通知领款。 (6)报销人有前期欠款时,报销费用一律先冲抵欠款,由管理费用岗开具还款收据。

生鲜六大类别收货验收规范标准

生鲜六大类别收货验收标准 时间:2016-06-02 16:36:51 来源:阅读(3027)编辑:admin 一、肉类食品收货验收标准 (一)肉、禽类质量验收标准 1. 鲜猪肉质量验收标准①白条猪肥膘厚度以第六与第七根肋骨之间平行至脊背皮内不超过1cm为测量标准,良杂一级猪不超过1.5cm。 ②猪边体表无明显伤痕,无片状猪毛,后腿部盖有“良”或“特”字级别印章,并盖有“合格”椭圆开印章或宽长条肉检合格验讫印章。 ③呈鲜红色,有光泽,脂肪洁白,肉的外表微干或微湿润,不粘手,指压后凹陷立即恢复,具有新鲜猪肉的正常气味。无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,精肉无多余脂肪。 2. 鲜牛、羊、兔肉质量验收标准肌肉红色均匀,有光泽,脂肪洁白(羊、兔)或淡黄色(牛)。外表微干或有风干膜,触摸不粘手。弹性好,指压后凹陷立即恢复。具有鲜牛,羊,兔肉正常气味,无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,无多余脂肪及血管。 3. 冻畜肉质量验收标准外表颜色比冷却肉鲜明,在表面切开处为浅玫瑰色至灰色,用手或热刀触之,立刻显示鲜红色。肉坚硬,像冰一样,敲击有响声。化冻时,有肉的正常味,略潮,没有熟肉味。脂肪猪、羊为白色,牛为淡黄色。肌腱为白色,石灰色。无杂质,无肌肉风干现象,无白、黄、绿斑、污血,过多冰衣,无白霜,按标准部位分割,外包装无破损,有生产日期。 4. 鲜鸡肉质量验收验收标准眼球饱满,皮肤有光泽,淡黄或灰白色,肌肉切而发亮。外表微干或微湿,不粘手,弹性良好指压后凹陷立即恢复,有正常气味。无长毛及毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,重量在0.85 千克的鲜鸡最好当天杀当天送。 5. 鲜鸭、鹅质量验收标准眼球平坦,皮肤有光泽,乳白或淡红色,肌肉切而有光泽。外表写稍湿润,不粘手,指压后凹陷立即恢复,鸭、鹅固有的正常气味。无长毛及绒毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,北京鸭1.5 千克~1.7 千克左右。 6. 冻禽质量验收标准 外观滋润,呈乳白或微黄色。基本无血脉风干现象,无白,黄绿,紫斑,无冰衣,解冻后与鲜禽特征相同,外包装上有生产日期,外包装无破损,无不封口现象。 (二)、脏器及副产品类 1. 肠的质量验收标准乳白色,稍软,略带坚韧,外形完整,无变质异味,无炎症溃疡、瘀血、充血、水肿及其他病理现象,无肠头毛圈,脂肪内容物。 2. 肚的质量验收标准乳白色,组织结实,无异味,外形完整,无溃疡及其他病变现象,无内容物,黏膜,脂肪,无瘀血肠头毛圈。

工业屠宰日常指标核算规范

屠宰顶目生产经营日报表中相关指标填报规定 现各公司上报得《生产经营日报表》中得各项指标因核算口径不一致, 致使各项指标没有可比性,经公司办公会研究决定,各公司财务在会计核算上必须统一核算口径,提供真实准确得财务信息。经公司领导与财务讨论通过,对屠宰项目日常指标得核算规定如下。 一、各项生产指标得核算标准 屠宰头数:屠宰生猪得数量(包括高温猪、急宰猪、奥运猪)。 毛猪重量:当天屠宰生猪得毛重。 白条重量:屠宰生猪后鲜白条重量(按各种生产工艺屠宰生猪后入库得白条重量)。 带皮白条:烫褪工艺下屠宰生猪后鲜白条得重量 去皮白条:毛剥工艺下屠宰生猪后鲜白条得重量 头皮肉重量:屠宰生猪得头重、皮重与鲜白条重量之与为头皮肉重量(烫褪得生猪包括头重与白条重;毛剥得生猪包括头重、皮重、白条重) 副产品重量:屠宰生猪后所有产出副产品得重量之与(不包括猪毛、猪血与蹄壳得重量)。 屠宰产品重量:白条重量+副产品重量 白条预冷损耗=白条期初库存重量+白条入库重量-白条出库重量-期末库存白条重量(未上称重系统得公司平时要按以上公式预测或就是定时盘点库存测算)。 当库存头数小于当天产出头数时: 期末库存白条重量二期末最后一天头均白条重*期末库存头数 当库存头数大于当天产出头数时: 期末库存白条重量二期末最后一天头均白条重*期末最后一天屠宰头数+ 期末上一天头均白条重*(库存头数一期末最后一天头数)。 白条出品率=鲜白条重量/毛猪重量*100% 带皮白条出品率=带皮鲜白条重量/烫褪工艺得毛猪重量

去皮白条出品率=去皮白条重量/毛剥工艺得毛猪重量 副产品回收率=副产品重量(不包括猪血、猪毛与蹄壳)/毛猪重量*100% 屠宰损耗=毛猪重量-鲜白条重量-副产品重量(不包括猪毛、猪血与蹄壳) 屠宰损耗率=屠宰损耗/毛猪重量*100% 白条预冷损耗率=白条预冷损耗/(白条期初库存重量+白条入库重量) *100% 头皮肉出品率二头皮肉重量/毛猪重量*100% 屠宰生猪原料总成本=收购生猪支付总金额*0、87 生猪收购单价(含税)=收购生猪支付总金额/毛猪重量 头皮肉单价(含税)=收购生猪支付总金额/头皮肉重量 白条平均单价(含税)=产出白条总价值/产出白条总重量(剔除预冷损耗后白条重量)*1、13 白条总价值各级别白条重量*各级别白条当日实际平均销售单价/1、 13 白条原料总成本=屠宰生猪原料总成本-副产品得原料成本 副产品回收值(副产品得价值)=Z副产品单品重量*副产品各单品销售单价(按销售价格表上得销售单价)/1、13+1按头销售得头数*副产品按头销售得产品单价(按销售价格表上得销售单价)/1、13 头均副产回收值(含皮)=副产品回收值/屠宰头数 头均副产品回收值(不含皮、槽头)=(副产品回收值-皮、急宰皮、皮油得价值-槽头得价值-膘得价值)/屠宰头数 副产品得原料成本=副产品得回收值 屠宰产品价值=白条总价值+副产品回收值 屠宰毛利=屠宰产品价值-屠宰生猪原料总成本

应用文-三种成本核算方法的应用与比较

三种成本核算方法的应用与比较 '\r\n 【摘要】随着企业内外 的变化,成本核算方法也在不断地 。文章对比了制造成本法、作业成本法和资源消耗 三种方法在成本核算上的特点、优势、存在的问题,并通过举例进行论证、评价、分析,揭示了成本核算方法的发展趋势。 【关键词】制造成本法; 作业成本法; 资源消耗会计; 成本核算 随着我国 的发展和市场的成熟,竞争愈发激烈,企业要想获得和保持持久竞争优势,成本信息的有效性和相关性不可忽视。而成本核算是企业获得成本信息最重要的手段,因此,成本核算方法的选择非常重要。本文就我国目前采用的制造成本法、西方广泛采用的作业成本法,以及成本会计的新发展——资源消耗会计的理论与 作一比较和分析。 一、制造成本法 (一)制造成本法的核算特点 制造成本法是制造企业传统的成本核算方法,该核算方法将企业一定期间的费用划分为为产品生产而发生的生产费用和与产品生产过程无关的期间费用两部分。只有生产费用才能最终计入产品的生产成本,而期间费用计入当期损益,与当期产品成本的计算无关。 1.核算内容。制造成本法将企业的制造成本划分为三个基本制造成本项目:直接材料、直接人工和制造费用。当然,在企业有需要的时候,可以增加成本项目,例如,废品产生较多的企业,可以增加“废品损失”成本项目;燃料消耗较多的企业,可以增加“燃料”成本项目等等。制造成本法在核算时,主要是将企业的生产费用划分为料、工、费三个基本的成本项目,然后进行核算,继而计算出产品成本计算对象的成本。 2.核算方法。制造成本法的核算方法包含三种基本的成本计算方法,即品种法、分批法和分步法。这三种基本成本计算方法在成本计算对象、成本计算期以及期末生产费用的分配上各有不同。因此,不同的企业,其生产特点不同,生产工艺和生产 的差别导致了企业在采用制造成本法进行成本核算时,选择成本计算方法的不同。 3.核算过程。成本核算过程,也称成本核算流程,即从费用的发生到产品成本的得出这一过程的核算。一般说来,制造成本法下,无论是哪一种成本计算方法,其核算过程都应该是类似的。生产费用可以分为为直接计入的生产费用和间接计入的生产费用两种。在成本项目中,如果可以辨清某项费用的发生是专属于某一个成本计算对象,那么这项费用即属于直接计入该成本计算对象的生产费用;反之,则是间接计入的生产费用,需要采用相应的分配方法分配计入产品生产成本中。计入某一成本计算对象的直接计入费用和间接计入费用之和便是该成本计算对象的成本。 (二)制造成本法成本核算的弊端 1.制造费用的核算。采用制造成本法核算成本时,制造费用的分配方法有生产工时比例分配法、机器工时比例分配法、年度 分配率分配法等。制造费用属于企业的间接费用,按照基本生产车间来归集,并于期末分配至不同的成本计算对象。在传统的劳动密集型企业里,直接人工所占的比重较大,制造费用占的比重较小,因而用上述分配方法来分配制造费用,即便有不合理之处,但因为比重较小,通常也不会严重扭曲产品成本;又因为该方法的简便易行,被多数制造业企业乐于采用。但是,在

食品收货验收标准

食品收货验收标准

餐饮原料 收货验收标准 一、肉类食品收货验收标准 (一)肉、禽类质量验收标准 1. 鲜猪肉质量验收标准 ①白条猪肥膘厚度以第六与第七根肋骨之间平行至脊背皮内不超过1cm为测量标准,良杂一级猪不超过1.5cm。 ②猪边体表无明显伤痕,无片状猪毛,后腿部盖有“良”或“特”字级别印章,并盖有“合格”椭圆开印章或宽长条肉检合格验讫印章。 ③呈鲜红色,有光泽,脂肪洁白,肉的外表微干或微湿润,不粘手,指压后凹陷立即恢复,具有新鲜猪肉的正常气味。无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,精肉无多余脂肪。 2. 鲜牛、羊、兔肉质量验收标准 肌肉红色均匀,有光泽,脂肪洁白(羊、兔)或淡黄色(牛)。外表微干或有风干膜,触摸不粘手。弹性好,指压后凹

陷立即恢复。具有鲜牛,羊,兔肉正常气味,无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,无多余脂肪及血管。 3. 冻畜肉质量验收标准 外表颜色比冷却肉鲜明,在表面切开处为浅玫瑰色至灰色,用手或热刀触之,马上显示鲜红色。肉坚硬,像冰一样,敲击有响声。化冻时,有肉的正常味,略潮,没有熟肉味。脂肪猪、羊为白色,牛为淡黄色。肌腱为白色,石灰色。无杂质,无肌肉风干现象,无白、黄、绿斑、污血,过多冰衣,无白霜,按标准部位分割,外包装无破损,有生产日期。 4. 鲜鸡肉质量验收验收标准 眼球饱满,皮肤有光泽,淡黄或灰白色,肌肉切而发亮。外表微干或微湿,不粘手,弹性良好指压后凹陷立即恢复,有正常气味。无长毛及毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,重量在0.85千克的鲜鸡最好当天杀当天送。 5. 鲜鸭、鹅质量验收标准 眼球平坦,皮肤有光泽,乳白或淡红色,肌肉切而有光泽。外表写稍湿润,不粘手,指压后凹陷立即恢复,鸭、鹅固有的正常气味。无长毛及绒毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,北京鸭1.5千克~1.7千克左右。 6. 冻禽质量验收标准

生猪屠宰成本知识

按照三元猪为例: 一般白条出肉率是:72.5——74.5左右(去掉内脏、头、蹄、尾、板油) 毛猪价值减去副产价值除白条重量就是白条的成本价。 理论上,白条的价格高出毛猪 1.5元/斤,是成本价! 动物屠宰分割行业,与普通的生产制造行业类似,也有自身的特点. 一是对质量的追踪管理,需要按照批次领料,核算生产批次,对整个生产过程进行质量的管理.每个环节出现质量问题可以查找出现问题的原因,查找相关的责任人. 二是有些需要管理到饲养,饲料根据物料配方的投放,饲料的生产加工. 三是需要准确的核算真实的成本,包括生产的饲料成本,饲养后动物的成本,屠宰后胴体和下货的成本,胴体分割后每种肉的成本,还有就是胴体不同等级之间的成本分配,分割肉不同等级之间的分配,分割肉进一步深加工成 香肠等相关产品的成本核算.整个成本核算是相当严谨和复杂的,比如生猪和牛分割和分别有100多块不同的肉,那么不同肉每次分割后的成本都不一样,那么通过财务人员去核算工作量是相当庞大的.软件设计非常严谨,操作起来简单可行,成本核算原理容易理解,在软件中平时处理正常的业务,生产成本的核算软件自动完成. 四是需要准确核算出屠宰率(胴体重/宰前活重)和分割率(净肉率/宰前活重).五是由于生鲜食品的特殊性,产品重量属性各个环节都有损耗,系统需要正确处理冷冻环节的质量减少,运输过程的损耗,零售环节的增称、扣称等特殊业务. 五.含税,未税的处理:普通的软件都是根据含税金额和税率自动核算出未税金额.比如含税金额是117元,税率是17%,那么未税金额就是100.而农产品国家税收有鼓励政策,算法不一样,就是含税金额是100元,税率是13%,那么未税金额就是100*(1-13%)=87,税额是100*13%=13 这些情况ERP软件都需要解决. 生猪屠宰行业存货管理规范 为了加强生鲜存货管理,规范存货收发流程,确保资产安全,杜绝浪费,降低生 鲜生产成本,提高经营效益,特制订本规范。 一、存货管理组织机构 1、存货管理的直接责任和执行部门:生产部。生产部各岗位核算员、库管、计 数员和订单员是存货管理的第一执行人。 2、存货管理的监督部门:财务部。具体由财务部成本核算组负责。 3、存货管理组织:生鲜核算中心。核算中心成员由成本会计、存货会计、核算 员和库管等组成。 二、存货管理岗位职责 1、成本会计 负责领导生鲜核算中心的会计核算工作;负责对核算中心人员的核算业务进行 考核和监督;负责核算中心上报的各种报表和单据的审核工作;负责原材料、包装 物、低值易耗品收发成本的确认和产品生产成本的确认。 2、存货会计 负责存货出入库表单的复核和出入库结存数量的确认;负责存货出库成本的结转;负责存货期末盘点和盈亏调整;负责确保存货账实相符;负责对库管员的存货

采购、收货及验收管理制度 (最新)

1.目的 为了严格控制产品的采购、收货及验收管理,特制订本制度。 2.依据 《中华人民共和国药品管理法》 《药品经营质量管理规范》(国家食品药品监督管理总局令第13号) 《药品经营质量管理规范现场检查指导原则》第三部分体外诊断试剂(药品)经营企业 3.范围 适用于我公司产品采购、收货及验收的管理过程。 4.采购管理 4.1.企业采购体外诊断试剂应当确定供货单位的核发资格;确定所购入产品的合法性;核实 供货单位销售人员的合法资格。 4.2.企业采购体外诊断试剂应当与供货单位签订质量保证协议。 4.3.对首营企业的审核,应当查验加盖公章原印章的以下资料,确认真实、有效: 4.3.1.《药品生产许可证》或者《药品经营许可证》复印件; 4.3.2.营业执照、税务登记、组织机构代码的证件复印件,及上一年度企业年度报告公示情 况; 4.3.3.《药品生产质量管理规范》认证证书或者《药品经营质量管理规范》认证证书复印件; 4.3.4.相关印章、随货同行单(票)样式; 4.3. 5.开户户名、开户银行及账号。 4.4.应当核实、留存供货单位销售人员以下资料: 4.4.1.加盖供货单位公章原印章的销售人员身份证复印件; 4.4.2.加盖供货单位公章原印章和法人印章或签名的授权书,授权书应载明被授权人姓名、 身份证号码,以及授权销售的品种、地域、期限; 4.4.3.供货单位及供货品种相关资料。 4.5.与供货单位签订的质量保证协议至少应包括以下内容: 4.5.1.明确双方质量责任; 4.5.2.供货单位应当提供符合规定的资料且对其真实性、有效性负责; 4.5.3.供货单位应当按照国家规定开具发票; 4.5.4.产品质量符合标准等有关要求; 4.5.5.包装、标签、说明书符合有关规定; 4.5.6.运输的质量保证及责任; 4.5.7.质量保证协议的有效期限。 4.6.应当向供货单位索取发票。发票应列明产品名称、规格、单位、数量、单价、金额等; 不能全部列明的,应附《销售货物或提供应税清单》,并加盖供货单位发票专用章原印章、

收货和验收标准

收货和验收标准 Last revised by LE LE in 2021

购进与验收管理制度 起草人:起草日期: 审核人:审核日期: 批准人:批准日期: 1.目的:为加强连锁门店药品购进及验收环节的管理,保证经 营合法、合格药品,制定本制度。 2.依据:《药品经营质量管理规范》、《药品流通监督管理办法》。 3.范围:适用于连锁门店购进及验收工作的质量管理。 4.职责:连锁门店及相关人员对本制度的实施负责。 5.内容: 5.1补货: 门店经营的所有药品均必须由企业总部统一购进,统一安排配送,门店不得自行购进药品。 5.2.验收: 门店在接受总部统一药品配送时,可简化验收程序,但验收人员应按《商品配送清单》对照实物,进行品名、规格、批号、生产厂商、数量及必要资料单据的核对,并在《商品配送清 单》上签名。 药品到货时,收货人员应对照供货单位的随货同行单(票)核实药品实物,做到票、账、货相符。 5.2.3冷藏、冷冻药品到货时,应对其运输方式及运输过程的温度记录、运输时间等质量控制状况进行重点检查并记录。不符合温度要求的应当拒收。

5.2.4验收药品应按照药品批号查验同批号的检验报告书。检验报告书的传递和保存可以采用电子数据形式,但应确保其合法性和有效性。 5.2.5验收合格的药品应及时入库或者上架。验收不合格的,不得入库或者上架,并报告质量管理部门或质量管理人员处理。验收不合格的还应注明不合格事项及处置措施。 5.2.6验收药品应做好验收记录,包括药品的通用名称、剂型、规格、批准文号、批号、生产日期、有效期、生产厂商、供货单位、到货数量、到货日期、验收合格数量、验收结果等内容。验收人员应在验收记录上签署姓名和验收日期。 中药饮片验收记录应包括品名、规格、批号、产地、生产日期、生产厂商、供货单位、到货数量、验收合格数量等内容,实施批准文号管理的中药饮片还应记录批准文号。 5.2.7如在统一配送过程中,发现有质量问题的药品,应及时退回配送中心,并向总部质管部报告。

生鲜收货标准

生鲜验货标准 生鲜收货标准是门店控制与确保质量的第一步,也是为鲜度管理把关,进而降低损耗、创造业绩。 1、验收标准制定原则: 1.1质量:力求品质保持一定水平以上,而且要求数量稳定供应。 1.2规格:严格限制规格大小,个头重量趋于一致化。 1.3包装:不同包装,成本结构不一,因此务必制定限制。 1.4产地:农产品地不同,价格亦不同,应制定标准。 2.蔬果收货标准 2.1蔬菜类的收货标准 2.1.1根茎类:茎部不老化,个均匀,未发芽、变色。 2.1.2叶菜类:色泽鲜亮,切口不变色,叶片挺面不干枯、不发黄。质地脆嫩、坚挺,球形叶菜,结实,无老帮。 2.1.3花;果类:允许果形有轻微缺点,但不得变形、过熟。 2.1.4菇菌类:外形饱满,不发霉、变黑。 2.2水果的收货标准 2.2.1柑橘类(脐橙、蜜橘、芦柑、西柚、蜜柚等): 果实结实、有弹性,手掂有重量感,果形完整、有色泽、无疤痕、不萎缩、变色、受挤压变形,柚类无褐斑、黑点。 2.2.2脐橙:果实圆球状,果皮橙红色,单果重300—400克。 劣质品:外皮有疤良至霉,手捏变软,无弹性,果皮失水萎缩,受挤压而严重变形。 2.2.3蜜橘:果实呈扁圆形,果皮橙红色,单果重150—250克。 劣质品:果皮有疤痕,失水干缩,皮肉剥离,果皮易 陷,无弹性。 2.2.4芦柑:果实扁圆,果皮此橙黄色,单果重100—150克。 劣质品:有疤痕、果皮失水萎缩、有褐斑、腐烂霉变。 2.2.5橘子:果实扁圆,果皮松软易剥、色泽浅黄金黄至金红色。

单果重100—150克。 劣质品:果皮萎缩、变形,霉烂有褐班。 2.2.6金橘:果实小呈椭圆。单果重15—35克。 劣质品:腐烂、挤压开裂,果皮干皱。 2.2.7蜜柚:果实梨形,果皮浅黄色。单果重1500—2000克。 2.2.8西柚(青皮、黄皮):果实大而扁圆,果皮浅绿或黄色(部分呈红色)。 劣质品:外皮变干,有褐班。 2.2.9柠檬:果实卵形,两端有凸起,果皮鲜黄(也有绿色品种)。 劣质品:外皮枯干,果肉失水变轻,有黑班或疤痕。 2.2.10胡柚:果实圆形,外皮橙色,单果重400—600克。 劣质品:干皱萎缩,挤压过软,腐烂、冻伤。 2.2.11苹果类(蛇果、青苹果、红富士、黄金帅等): 结实、多汁、有光泽,表面光滑,无压伤、疤痕,不干皱。 2.2.12蛇果:果实和圆,果肩高,蒂深缩,果皮深红有光泽。 劣质品:腐烂、发霉、果皮失水萎缩,有压伤,外表失去光泽。 2.2.13青苹果:果实圆形,果皮青绿略带白点,光滑。结实有光泽。 劣质品:表面无光泽,口感不脆,有疤痕、压伤。 2.2.14加丽果:果实圆形,果皮亮而光滑,红色中略带白点。 劣质品:无光泽,口感不脆,表皮有疤痕或开裂、压伤。 2.2.15红富士:果形略扁园,果皮粉红带紫红色条纹,底部淡黄、结实。 90#红富士,单果重300—450克。 劣质品:有压伤、疤痕,口感粉而不脆,果皮变干发皱,变软。 2.2.16黄香蕉苹果:果实扁圆,果皮浅黄色,单果重150—200克。 劣质品:有奢伤、疤痕,口感粉而不脆,果皮变干发皱,变软。

生鲜六大类别收货验收标准

生鲜六大类别收货 验收标准

生鲜六大类别收货验收标准 时间: -06-02 16:36:51 来源:阅读(3027) 编辑:admin 一、肉类食品收货验收标准 (一)肉、禽类质量验收标准 1. 鲜猪肉质量验收标准 ①白条猪肥膘厚度以第六与第七根肋骨之间平行至脊背皮内不超过1cm为测量标准,良杂一级猪不超过1.5cm。 ②猪边体表无明显伤痕,无片状猪毛,后腿部盖有“良”或“特”字级别印章,并盖有“合格”椭圆开印章或宽长条肉检合格验讫印章。 ③呈鲜红色,有光泽,脂肪洁白,肉的外表微干或微湿润,不粘手,指压后凹陷立即恢复,具有新鲜猪肉的正常气味。无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,精肉无多余脂肪。 2. 鲜牛、羊、兔肉质量验收标准 肌肉红色均匀,有光泽,脂肪洁白(羊、兔)或淡黄色(牛)。外表微干或有风干膜,触摸不粘手。弹性好,指压后凹陷立即恢复。具有鲜牛,羊,兔肉正常气味,无泥污,血污,肉边整齐,无碎肉,碎骨,按标准部位分割,无多余脂肪及血管。 3. 冻畜肉质量验收标准 外表颜色比冷却肉鲜明,在表面切开处为浅玫瑰色至灰色,用手或热刀触之,马上显示鲜红色。肉坚硬,像冰一样,敲击有

响声。化冻时,有肉的正常味,略潮,没有熟肉味。脂肪猪、羊为白色,牛为淡黄色。肌腱为白色,石灰色。无杂质,无肌肉风干现象,无白、黄、绿斑、污血,过多冰衣,无白霜,按标准部位分割,外包装无破损,有生产日期。 4. 鲜鸡肉质量验收验收标准 眼球饱满,皮肤有光泽,淡黄或灰白色,肌肉切而发亮。外表微干或微湿,不粘手,弹性良好指压后凹陷立即恢复,有正常气味。无长毛及毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,重量在0.85千克的鲜鸡最好当天杀当天送。 5. 鲜鸭、鹅质量验收标准 眼球平坦,皮肤有光泽,乳白或淡红色,肌肉切而有光泽。外表写稍湿润,不粘手,指压后凹陷立即恢复,鸭、鹅固有的正常气味。无长毛及绒毛、毛根,口腔及宰刀口血污、杂质、无紫斑瘀血,净腔,禽腹内无过多脂肪,腹下刀口,不过长,刀口整齐,北京鸭1.5千克~1.7千克左右。 6. 冻禽质量验收标准 外观滋润,呈乳白或微黄色。基本无血脉风干现象,无白,黄绿,紫斑,无冰衣,解冻后与鲜禽特征相同,外包装上有生产日期,外包装无破损,无不封口现象。 (二)、脏器及副产品类 1. 肠的质量验收标准