增值税、消费税、企业所得税优惠备案及增值税即征即退资格备案操作说明

1.9增值税、消费税、企业所得税优惠备案

1.9.1功能概述

据国家税务总局文件规定,符合增值税、消费税、企业所得税优惠条件的纳税人对增值税、消费税、企业所得税优惠项目实行备案制度,并按规定报送相关备案资料。

1.9.2操作步骤

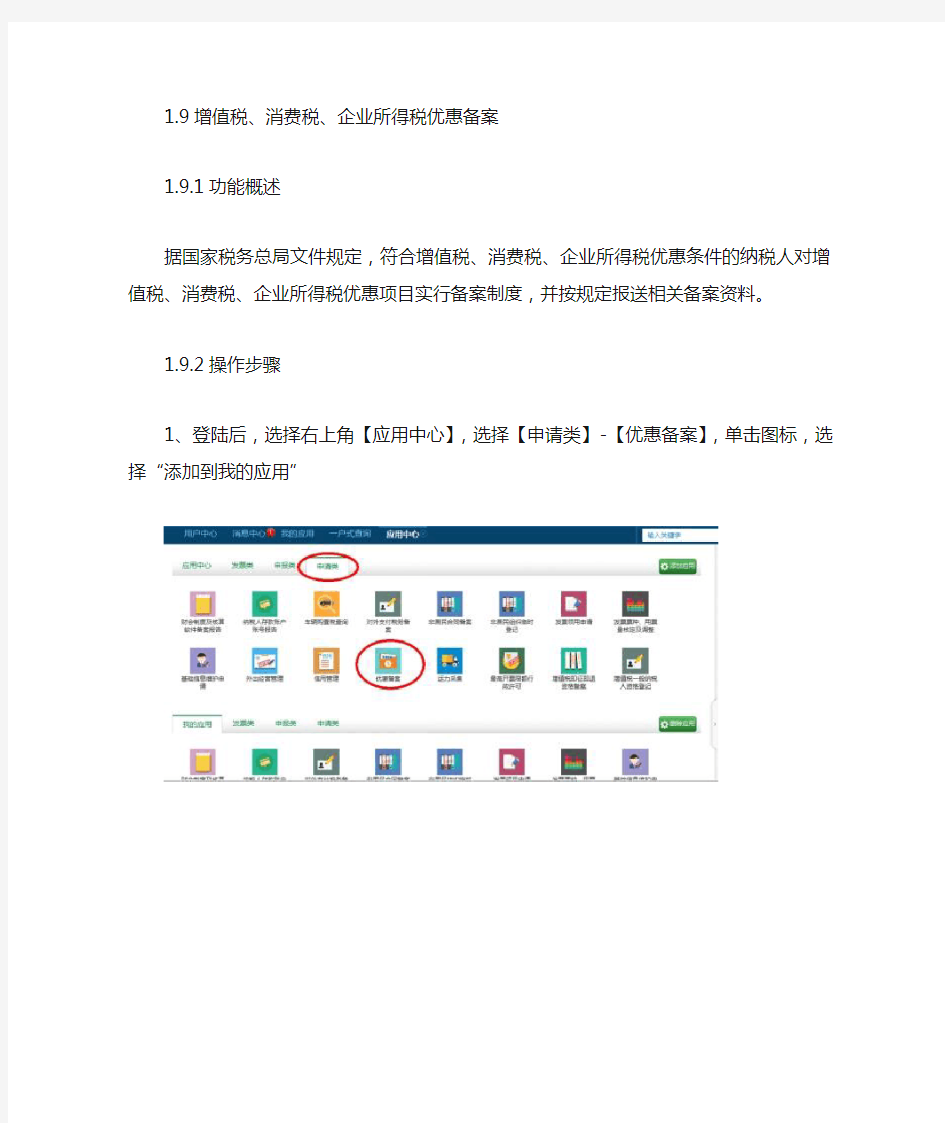

1、登陆后,选择右上角【应用中心】,选择【申请类】-【优惠备案】,单击图标,选择“添加到我的应用”

2、选择【我的应用】-【申请类】-【优惠备案】转到『优惠备案申请』页

面

●填写优惠备案申请信息。根据符合的优惠条件不同,所选择优惠

项目不同,可分为:增值税优惠备案、消费税优惠备案、企业所得税优惠备案。

●增值税优惠备案

纳税人名称、纳税人识别号、登记注册类型、主管税务机关和生产经营地址为自动调用,不可修改。

纳税人必须有有效的增值税税费种认定信息,否则不可选择征收项目为增值税。

选择征收项目增值税,业务流程选择税收减免备案,流程税务事项选择您符合优惠条件需要申请的优惠项目,点击下一步;

填写首笔生产经营收入取得日期、首次获利年度。选择征收品目、减免项目、主要政策依据文件及文号;

减免期限起止必须在主要政策依据及文号有效期内,否则系统将给予提示。

在附件上传模块,单击“选择”按钮选择所需附件(限pdf格式,转换方式见纳税人基础信息维护模块里的注意事项)进行上传,上传后纳税人可进行查看。

填写完毕后,纳税人点击保存---提交,提交申请。提交后纳税人可单击“免填单打印”按钮进行预览,可以查看并打印申请表。

税务端受理结束后,纳税人端会根据税务端受理人员的受理结果为“同意”或“不同意”返回不同的提示信息,纳税人可在电子税务局【消息中心】查看反馈信息。

当申请成功时,纳税人会收到税务事项受理通知书和减免项目申请表,可点击【减免项目申请表】查看申请表单详情并可打印。

当申请有误被驳回时,点击【不予受理通知书】可查看申请驳回的原因。

如有附列资料审核不通过,则返回的《补正通知书》会显示具体结果。

●消费税优惠备案

●纳税人必须有有效的消费税税费种认定信息,否则优惠备案征收

项目不可选择为消费税。其余表单内容填写跟增值税优惠备案一致,请参考增值税优惠备案。

●企业所得税优惠备案

企业所得税优惠备案分为:税收减免备案,税前扣除备案,购置专用设备投资抵免企业所得税。以税收减免备案为例进行介绍,其余备案与此一致。

纳税人名称、纳税人识别号、登记注册类型、主管税务机关和生产经营地

址为自动调用,不可修改。

选择征收项目为企业所得税,业务流程选择税收减免备案,流程税务事项选择您符合优惠条件需要申请的优惠项目,点击下一步;

备案所属年度必须具有有效的企业所得税税费种认定信息,否则不可以进行该年度的企业所得税优惠备案。

页面右上角有填表说明,如有不清楚的地方可以参考。

选择所属年度,备案类别;填写具备相关资格的批准文件(证书)及文号(编号),该字段填写之后,文件(证书)有效期起止为必填;填写首笔生产经验收入取得日期、首次获利年度。选择减免项目、主要政策依据文件及文号。

减免期限起止必须在主要政策依据及文号有效期内,否则系统将给予提示。

某些优惠备案事项,备案期限不得超过一个公立年度。即减免期限起止时间不得超过一年。否则系统给予提示

有关情况说明、企业留存备查资料清单,如有则填写。经办人和联系电话按实际情况填写。在附件上传模块,单击“选择”按钮选择所需附件(限pdf格式,转换方式见纳税人基础信息维护模块里的注意事项)进行上传,上传后纳税人可进行查看。

填写完毕后,纳税人点击保存---提交,提交申请。提交后纳税人可单击“免填单打印”按钮进行预览,可以查看并打印申请表。

税务端受理结束后,纳税人端会根据税务端受理人员的受理结果为“同意”或“不同意”返回不同的提示信息,纳税人可在电子税务局【消息中心】查看反馈信息。

当申请成功时,纳税人会收到税务事项受理通知书和企业所得税优惠事项备案表,可点击【企业所得税优惠事项备案表】查看申请表单详情并可打印。

当申请有误被驳回时,点击【不予受理通知书】可查看申请驳回的原因。

如有附列资料审核不通过,则返回的《补正通知书》会显示具体结果。