东阿阿胶财务分析

四、财务分析

财务分析指标重点项目

一、偿债能力分析 1.短期偿债能力

2.长期偿债能力

二、营运能力分析1存货周转率

2应收账款周转率

3总资产周转率

三、盈利能力分析1主营业务收入

2净资产收益率

3销售毛利润率

4总资产报酬率

5每股净资产(一)偿债能力分析

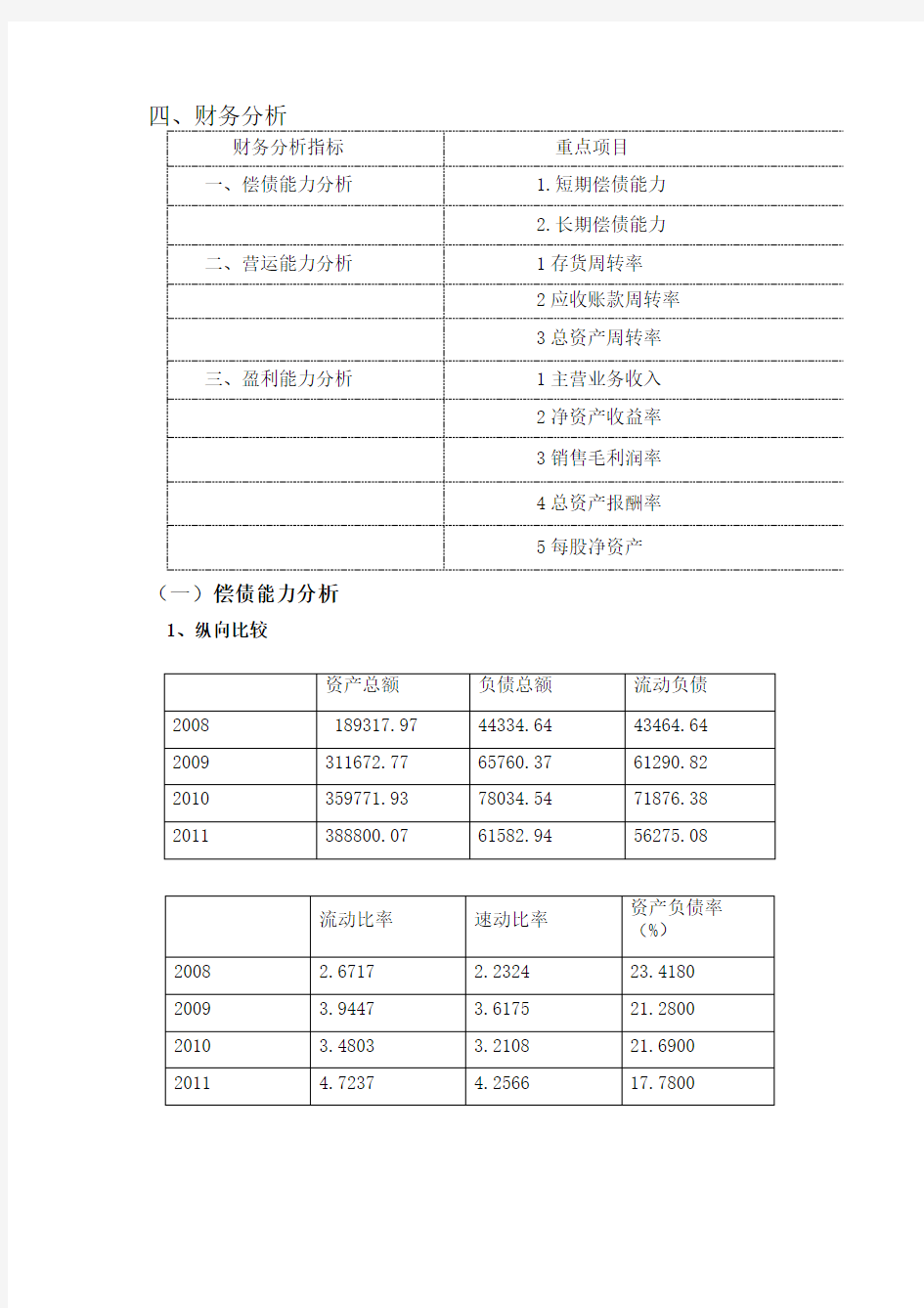

1、纵向比较

从表格和图我们可以看出,东阿阿胶近四年的偿债能力是很强的,这主要系公司扩大销售规模,同时,本公司生产的产品所需的原材料价格大幅度上涨,导致公司销售收入也大幅度上涨。进而影响到报表其他账户数额的增加。从08

年起,表格表现为一种逐步增强的趋势。09年3项指标都出现大幅度增长的原

因是流动资产的激增。08年流动资产为1151776840.51元,而09年激增至2424152416.92元,增幅210%。08年货币资金为539,815,059.51元,09年货币资金为1,973,603,863.54元,增幅366%。

资产总额负债总额流动负债货币资金应收账款其他应收款2008189317.9744334.6443464.6453981.5111121.083403.53 2009311672.7765760.3761290.82197360.3912318.581615.19 2010359771.9378034.5471876.38113309.7412921.302467.95 2011388800.0761582.9456275.08170084.0719180.806791.18

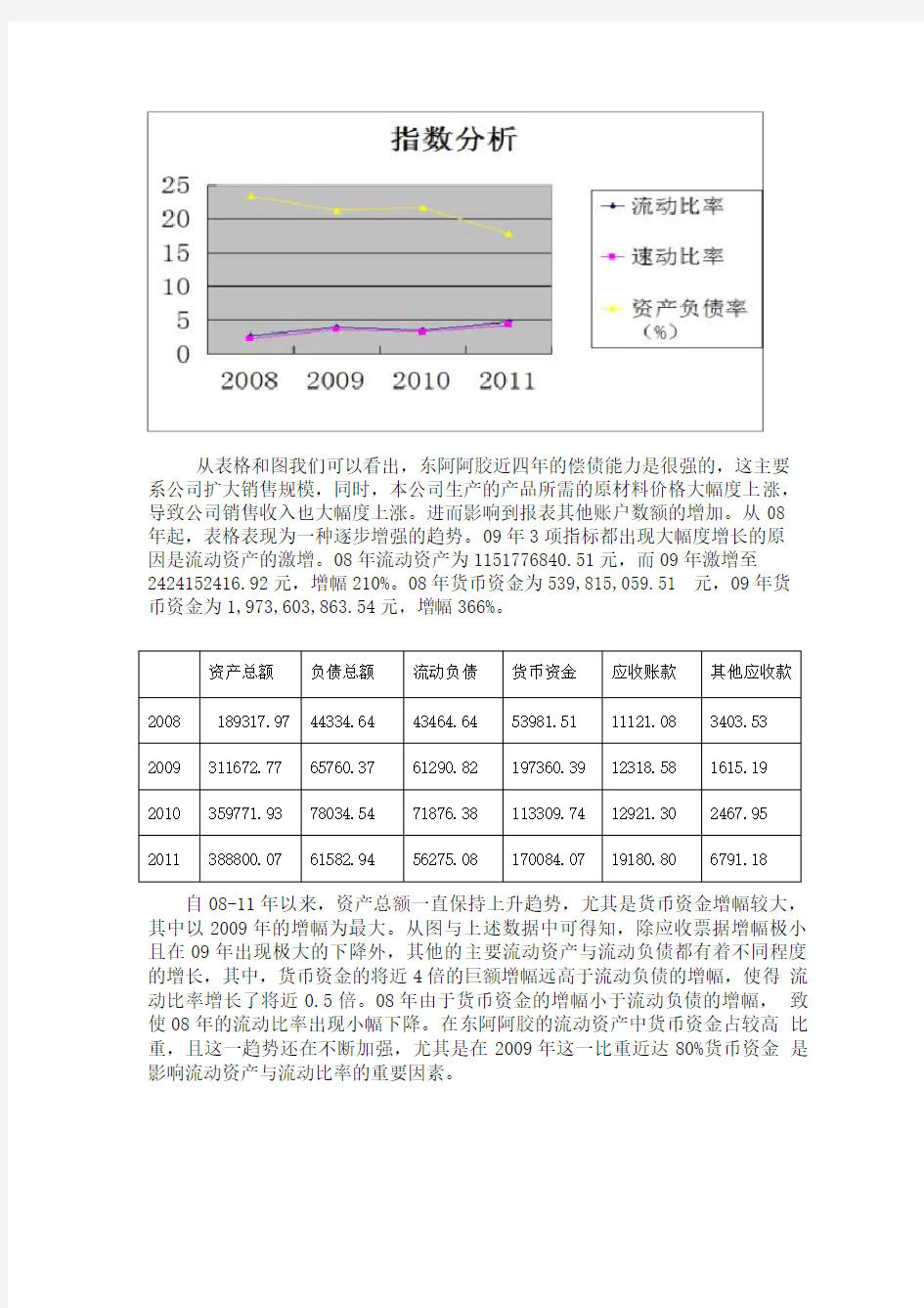

自08-11年以来,资产总额一直保持上升趋势,尤其是货币资金增幅较大,其中以2009年的增幅为最大。从图与上述数据中可得知,除应收票据增幅极小且在09年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度的增长,其中,货币资金的将近4倍的巨额增幅远高于流动负债的增幅,使得流动比率增长了将近0.5倍。08年由于货币资金的增幅小于流动负债的增幅,致使08年的流动比率出现小幅下降。在东阿阿胶的流动资产中货币资金占较高比重,且这一趋势还在不断加强,尤其是在2009年这一比重近达80%货币资金是影响流动资产与流动比率的重要因素。

2、横向比较

本组选择同仁堂作为同行业进行长期偿债能力指标对比。主要对资产负债率和产权比率进行比较,得出以下图表进行分析:

从以上图表可以看出东阿阿胶与同仁堂长期偿债能力比率指标上有显著的差异。特别是近年来,同仁堂在资产负债率和产权比率上相比2008年和2009年都大大赶超东阿阿胶,呈持续稳定上升趋势,证明同仁堂负债保障比较好。

3、短期偿债能力因素分析

(1)流动比率

(2)速动比率

速动资产是速动比率较高的主要影响因素,其中存货的影响并不大。

4、长期偿债能力因素分析

由于08到09年资产总计与负债总计都呈上升趋势,由表格可以看出,资产总额比负债总额上升幅度更大,所以总体上资产负债率是下降的。

根据前面计算,产权比率是下降的。08到09年负债总额与股东权益总额都是增长的,但股东权益增长幅度更大,导致产权比率下降。

5、本公司存在的不足或优势

东阿阿胶股份有限公司近四年来,流动资产均远高于流动负债,且流动资产变现能力强,质量较高;此外其流动资产的增长幅度大于流动负债的增幅,且其流动资产中的货币资金不但比例较高而且增幅居前;这为公司实现未来发展战略要的资金主要依靠经营活动的现金流入支撑。短期偿债能力强势是优势。

但过高的短期偿债能力并不利于企业的长期发展,短期偿债能力过高说明其没有充分利用短期借款和商业信用,利用财务杠杆获得更大的收益。此外,流动资金过高,尤其是大额货币资金证明公司营业能力强、营业风险小,可充分利用财务杠杆;货币资金冲足,可加大高收益项目的投资,将短期资本化为长期资本以扩大生产规模,获得更大收益。

(一)营运能力分析

1、指标的选取

本组选择的指标是存货周转率、应收账款周转率、总资产周转率,因为要分析企业的营运能力必须从短期营运和长期营运来进行分析,而存货周转率、应收账款周转率所代表的就是企业的短期营运能力比率,总资产周转率所代表的就是长期营运能力比率。其中,存货周转率和应收账款周转率是同属于流动资产而又相对独立的指标,且在流动资产中用来分析营运能力最具有代表性。总资产周转率是总的来分析企业营运能力的指标,它代表企业整体资产的运作能力。

2.指标的公式及意义

(1)存货周转率

公式:存货周转率=产品销售成本/[(期初存货+期末存货)/2]

意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

(2)应收账款周转率

公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]

意义:指定的分析期间内应收账款转为现金的平均次数。应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

(3)总资产周转率

公式:总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2]

意义:该项指标反映总资产的周转速度,周转越快,说明销售能力越强。企业可以采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。总资产周转指标用于衡量企业运用资产赚取利润的能力。经常和反映盈利能力的指标一起使用,全面评价企业的盈利能力。

东阿阿胶战略扩张营销策划案

东阿阿胶战略扩张营销策划案 五十年磨一剑,东阿阿胶集团从几口大锅熬驴皮起家,直到今天在阿胶众多系列产品上取得了全面的成功,东阿阿胶占有国内市场70%-75%的份额,掌控了80%左右的驴皮资源,出口量占到90%,已经把阿胶这个品类发展到了极致,在国内阿胶行业已经处于绝对老大地位,东阿阿胶也自然而然地成为中国女性第一滋补品牌。这种市场辉煌与品牌定位是东阿阿胶集团发展历史赐于她的。这是包括东阿阿胶集团在内的无数企业梦寐以求的,但是当企业想进一步拓展市场的时候,原来的品牌定位却束缚了企业的发展。面对明天,东阿阿胶如何破壁实现战略扩张,怎样为品牌重新定位,以实现更广阔的市场开拓?把企业做得更大更强?东阿阿胶集团牵手21世纪传播机构,创造性地实现了这一历史性的转变。 选产品——战略扩张的重中之重 战略扩张的落脚点最终都是在市场上,在产品的销售上。选择一个适合东阿阿胶市场发展的战略产品,是东阿阿胶战略转型的第一步,是重中之重。 新产品是企业重新定位的载体,就像阿胶成就了东阿阿胶集团女性滋补第一品牌的定位一样。选什么产品对企业发展既有利又有力?企业初步筛选出了四大候选产品:有风湿领域的骨龙胶囊,有肺病领域的双黄平喘,还有妇科产品安宫止血颗粒和温补肾阳的海龙胶口服液,这些产品都是经过东阿阿胶的医药专家们精心挑选出来的,均是独家独名的国家新药,在业内被称为大科大药,也就是市场大,需求强,利润高,市场比较好操作。 经过多次论证最后锁定海龙胶口服液为东阿阿胶市场突破的战略产品。理由有四: 一是,在内涵上,这个产品与原定位“女性滋补品牌”能够形成恰当的关联,其核心词是“滋补”,能够承担起从女性滋补到全面滋补的战略转移的重任。用这个产品承担战略转型重任,在品牌的建设上是丰富不是破坏,是顺延不是扭曲。 二是,在外延上,男性滋补市场巨大,从女人到男人,撑起了东阿阿胶另一“半边天”。 三是,产品也是“胶”类,能够得到东阿阿胶的企业背景与技术资源最大限度的支撑。又为企业未来的发展预留了非常大的空间。 四是,海龙胶口服液的产品力很强。秉承东阿阿胶深厚的文化底蕴和卓越品质,胶龙出海,

东阿阿胶2019年财务指标报告

东阿阿胶2019年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 东阿阿胶2019年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年 2018年 2017年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 295,862.23 -59.68 733,831.62 -0.46 737,234.03 0 实现利润 -50,520.87 -120.67 244,386.67 1.48 240,814.21 0 营业利润 -51,305.9 -121.02 244,056.37 1.28 240,969.81 0 投资收益 6,872.51 -58.45 16,542.1 38.26 11,964.48 0 营业外利润 785.04 137.68 330.29 312.28 -155.6 2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。 企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年 2018年 2017年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 295,862.23 100.00 733,831.62 100.00 737,234.03 100.00 营业成本 154,879.75 52.35 249,574.58 34.01 257,695.64 34.95 营业税金及附加 3,323.48 1.12 12,074.71 1.65 9,191.02 1.25 销售费用 132,684.61 44.85 177,607.51 24.20 180,517.48 24.49 管理费用 29,418.68 9.94 36,251.44 4.94 57,807.42 7.84 财务费用 3,755.49 1.27 1,566.37 0.21 1,178.56 0.16 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年 2018年 2017年 营业毛利率 46.53 64.34 63.8 营业利润率 -17.34 33.26 32.69 成本费用利润率 -15.61 50.44 47.23 总资产报酬率 -3.66 18.74 21.68 净资产收益率 -4.17 19.68 22.39

东阿阿胶网络营销创新策略研究

中国传媒大学南广学院市场营销结课论文 系别新闻传播系 专业广告学 班级07广告创意营销 姓名 指导教师 中国传媒大学南广学院 2009年 12月14日

东阿阿胶网络营销创新策略研究 前言 (3) 一、本案策划目的 (3) 二、网络营销环境分析 (3) (一)企业概况 (3) (二)企业形象分析 (4) (三)产品分析 (4) (四)竞争分析 (4) 1、总体市场环境分析 (4) 2、补血市场主要竞争分析 (4) 3、网络营销者竞争分析 (5) (五)消费者分析 (6) 1、导致贫血的因素 (6) 2、消费群体结构形成主要因素 (6) 3、消费者认识误区 (6) 三、SWOT分析 (6) 1、优势(S) (6) 2、劣势(W) (7) 3、机会(O) (7) 4、威胁(T) (7) 四、目标市场及定位策略 (8) 1、目前品牌定位 (8) 2、目标群定位 (8) 五、网络营销策略制定 (8) (一)当前的主要网络营销方式 (8) 1、搜索引擎营销 (8) 2、论坛营销 (8) 3、TMTW来电付费广告 (9) 4、交换链接 (9) 5、信息发布 (9) 6、许可E-mail营销 (9) 7、会员制营销 (9) 8、病毒性营销 (9) (二)东阿阿胶已经采用的网络营销方式 (9) 1、网站营销 (10) 2、在淘宝网开设网店 (10) 3、网站链接 (10)

4、B2C商城 (10) 5、软文营销 (10) (三)营销目标和战略重点 (10) (四)价格策略 (10) (五)东阿可以采用的网络营销方式 (10) 1、游戏广告 (10) 2、IM即时消息传播(QQ,MSN) (12) 3、顾客认知营销(售后) (13) 4、网站营销 (13) 5、节日营销 (15) 6、网络广告 (15) 7、网络互动 (16) 8、软文营销 (17) 9、网络联盟 (18) 10、微博营销 (19) 11、建立网络危机管理及公关处理系统(时时监测,关注负面新闻) (21) 六、费用预算 (22) 前言 越来越多的企业投入大量资金打造品牌,然而,由于媒体信息过剩,大量的宣传费用投入之后,品牌的树立却未见起色,品牌传播变得越来越难。互联网拥有传播速度快、受众广、成本低的优势,逐渐成为品牌塑造最有效、最强有力的工具。经济危机对现阶段传媒业产生了极大影响,而且报纸电视等传统传媒业的广告影响力缩水严重,网络营销成为大势所趋。 中国互联网信息中心(CNNIC)公布,到今年4月底,我国大陆的网民数量已经突破2.2亿,其中宽带用户已经占有相当大的比重,为5300万人。对于企业来说,网民已经成为一个庞大的消费群体。据统计,现在中国三大门户网站所能覆盖的网民数量,差不多追赶上了整个欧洲的网民数量。 一、本案策划目的 通过网络营销,巩固并提高东阿阿胶集团的品牌知名度及影响力。 二、网络营销环境分析 (一)企业概况 山东东阿阿胶股份有限公司前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改制为股份制企业。1996年成为上市公司,同年7月29日“东阿阿胶”A股股票在深交所挂牌上市,系国内最大的阿胶及系列产品生产企业。

东阿阿胶2014年年度财务报表分析报告

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33)孟翠霞(35)李国宁(36)常占莉(37)

目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4) (二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11)

一、公司简介 《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势 建有国家科技部批准的行业内唯一的“国家胶类中药工程技术研究中心”,公司在阿胶等胶类中药研发、技术、人才、资源等方面处于行业领先水平。 4.技术优势 具有传承千年的国家级保密传统工艺,自动化、智能化的现代生产技术;制定、参与制定多项行业标准,拥有大量阿胶传统配方、秘方,具有领先行业的标准优势、产品研发、技术领先优势。 (二)劣势分析 1.行业不稳定性 保健品行业内,产品的销售易受其他公司的影响。最近几年医药保健品新型产品层出不穷。 2.新产品的影响力 公司虽然也研发新产品,但影响力远不及东阿阿胶这一品牌。 3.发展资源的分散 集团在实施转向网络营销的多元战略后,其各项资源相应转移,削弱了在保健品行业持续发展的资源。 (三)机会分析 1.健康生活的理念深入人心 健康生活的理念加大人们对健康品的需求,保健食品及药品的消费比例将进一步增长。

东阿阿胶2018年管理水平报告-智泽华

东阿阿胶2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年东阿阿胶成本费用总额为484,517.67万元,其中:营业成本为249,574.58万元,占成本总额的51.51%;销售费用为177,607.51万元,占成本总额的36.66%;管理费用为36,251.44万元,占成本总额的7.48%;财务费用为1,566.37万元,占成本总额的0.32%;营业税金及附加为12,074.71万元,占成本总额的2.49%。 成本构成表(占成本费用总额的比例) 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额484,517.67 100.00 509,875.34 100.00 426,100.17 100.00 营业成本249,574.58 51.51 257,695.64 50.54 208,751.97 48.99 销售费用177,607.51 36.66 180,517.48 35.40 161,792.16 37.97 管理费用36,251.44 7.48 57,807.42 11.34 49,283.8 11.57 财务费用1,566.37 0.32 1,178.56 0.23 -1,650.35 -0.39 营业税金及附加12,074.71 2.49 9,191.02 1.80 6,955.07 1.63 2、总成本变化情况及原因分析

东阿阿胶2018年成本费用总额为484,517.67万元,与2017年的509,875.34万元相比有所下降,下降4.97%。以下项目的变动使总成本增加:资产减值损失增加3,957.83万元,营业税金及附加增加2,883.69万元,财务费用增加387.81万元,共计增加7,229.33万元;以下项目的变动使总成本减少:销售费用减少2,909.97万元,营业成本减少8,121.06万元,管理费用减少21,555.98万元,共计减少32,587万元。增加项与减少项相抵,使总成本下降25,357.68万元。 成本构成变动情况表(占营业收入的比例) 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 营业收入733,831.62 100.00 737,234.03 100.00 631,713.53 100.00 营业成本249,574.58 34.01 257,695.64 34.95 208,751.97 33.05 营业税金及附加12,074.71 1.65 9,191.02 1.25 6,955.07 1.10 销售费用177,607.51 24.20 180,517.48 24.49 161,792.16 25.61 管理费用36,251.44 4.94 57,807.42 7.84 49,283.8 7.80 财务费用1,566.37 0.21 1,178.56 0.16 -1,650.35 -0.26 3、营业成本控制情况 2018年营业成本为249,574.58万元,与2017年的257,695.64万元相比有所下降,下降3.15%。 4、销售费用变化及合理性评价 2018年销售费用为177,607.51万元,与2017年的180,517.48万元相比有所下降,下降1.61%。2018年销售费用有所下降,但营业收入并没有受到影响,说明企业销售费用控制的策略是正确的。

东阿阿胶财务报表分析报告

东阿阿胶财务报表分析报 告 The pony was revised in January 2021

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33) 孟翠霞(35)李国宁(36)常占莉(37) 目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4)

(二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11) 一、公司简介

《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势

山东东阿阿胶财务分析报告

小组成员曹亮何瑞李仲冬唐文星陈鑫王小亮 曾广斌 目录

一、公司简介 公司地处的东阿县做为阿胶发祥地,生产阿胶已有两千多年的悠久历史,故有“阿胶之乡”的美称。公司前身是全国第一家阿胶国营生产企业,发展至今已成为拥有1个核心公司8个全资或控股子公司的现代化中药企业。公司下属5个养驴基地、3个生产分厂,生产以阿胶为主的中成药、生物制剂、保健食品等6个门类70余种的产品,年产能1.8万吨,阿胶产品年产量、出口量分别占全国75%和90%以上。公司“东阿”牌阿胶在阿胶制品中唯一荣获传统药“长城”国际金奖,并被认定为中国驰名商标。 区域:山东省 所属行业:医药生物 董事长:李福祚 董秘:吴怀锋 总经理:秦玉峰 独立董事:刘洪渭、汪海、吴世农 注册地址:山东省东阿县阿胶街78号 办公地址:山东省东阿县阿胶街78号 控股股东:华润东阿阿胶有限公司 主营业务:经营和销售医药、化工和轻工产品 主要产品类别组成: 1、中药(阿胶及阿胶系列中成药、其它中成药) 2、生物工程药品 3、保健食品及食品 产品的主要剂型: 胶剂、合剂、煎膏剂、糖浆剂、胶囊、颗粒剂、注射剂(水针剂、粉针剂)、软胶囊。 主要产品品种: 截止到2005年12月,由国家批准的药品、保健食品和生物制品共有47个品种。其中阿胶系列药品16个,非阿胶系列药品13个,阿胶系列保健食品17个,生物药品1个。OTC药品20个:甲类OTC7个,乙类OTC12个;处方药10个。 证券简称:东阿阿胶 曾用名:东阿阿胶->S阿胶->东阿阿胶 主承销商:大鹏证券有限责任公司 上市保荐人:大鹏证券有限责任公司,天同证券有限责任公司 信息披露:中国证券报、上海证券报、证券时报 历史沿革: 山东东阿阿胶股份有限公司(以下简称本公司)是经山东省体改委1993年2月3日鲁体改生字[1993]第25号文批准,以山东东阿阿胶厂为发起人改组设立的。本公司于1996年7月29日经中国证监会批准在深圳证券交易所挂牌交易。本公司原注册资本139,730,556.00元,2000年8月本公司经配股及转增股本后增至209,595,667.20元,2001年4月15日经股东大会批准以资本公积每10股转增3股后股本增至272,474,366.00元,2004年4月29日经股东大会批准以2003

【财务分析】东阿阿胶集团财务能力分析报告

东阿阿胶2004年财务分析报告 ----财务分析师 一、盈利能力分析 1.主营业务的盈利能力 2004年的营业利润率为21.70%,资产报酬率为17.42%,净资产收益率为13.13%,成本费用利润率为27.88%。公司实际投入到企业自身经营业务的资产为101005.18万元,经营资产的收益率为18.93%,而对外投资的收益率为0.11%。 2.内部经营资产和对外长期投资的盈利能力 东阿阿胶2004年内部经营资产的盈利能力为18.93%,与2003年的16.80%相比有所提高,提高2.13个百分点。2004年对外投资业务的盈利能力为0.11%,与2003年的0.37%相比变化不大。尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。 3.净资产收益率 2004年净资产收益率为13.13%,与2003年的10.97%相比变化不大。2004年净资产收益率比2003年提高的主要原因是:2004年净利润为13139.34万元,与2003年的9681.56万元相比有较大增长,增长35.72%。2004年净资产为100051.41万元,与2003年的88237.87万元相比有较大增长,增长13.39%。净利润增长速度快于净资产的增长速度,致使净资产收益率提高。4.资产报酬率 2004年总资产报酬率为17.42%,与2003年的14.13%相比有所提高,提高3.30个百分点。2004年总资产报酬率比2003年提高的主要原因是:2004年

息税前收益为18928.01万元,与2003年的14139.06万元相比有较大增长,增长33.87%。2004年平均总资产为108629.76万元,与2003年的100084.77万元相比有较大增长,增长8.54%。息税前收益增长速度快于平均总资产的增长速度,致使总资产报酬率提高。 5.成本费用利润率 2004年成本费用利润率为27.88%,与2003年的23.69%相比有所提高,提高4.19个百分点。2004年期间费用投入的经济效益为74.94%,与2003年的66.39%相比有较大幅度的提高,提高8.54个百分点。2004年成本费用投入经济效益比2003年提高的主要原因是:2004年实现利润为19285.37万元,与2003年的14320.70万元相比变化不大,变化幅度为34.67%。2004年成本费用总额为69172.26万元,与2003年的60443.98万元相比有较大增长,增长14.44%。实现利润增长速度快于成本费用总额的增长速度,致使成本费用投入经济效益提高。 二、营运能力分析 东阿阿胶2004年存货周转天数为87.67天,2003年为102.36天,2004年比2003年缩短14.69天。2004年存货周转天数比2003年缩短的主要原因是:2004年平均存货为10269.59万元,与2003年的10695.92万元相比有所下降,下降3.99%。2004年主营业务成本为42754.40万元,与2003年的38138.19万元相比有较大增长,增长12.10%。公司产供销体系的效率提高,存货水平下降。 东阿阿胶2004年应收账款周转天数为25.15天,2003年为29.58天,2004年比2003年缩短4.43天。2004年应收账款周转天数比2003年缩短的主要原

东阿阿胶2019年三季度财务状况报告

东阿阿胶2019年三季度财务状况报告 一、资产构成 1、资产构成基本情况 东阿阿胶2019年三季度资产总额为1,243,578.81万元,其中流动资产为915,596.05万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的36.64%、24.83%和16.39%。非流动资产为327,982.76万元,主要分布在无形资产和长期投资,分别占企业非流动资产的12.61%、10.08%。 资产构成表 项目名称 2019年三季度2018年三季度2017年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,243,578.8 1 100.00 1,222,632.4 6 100.00 1,091,892.1 6 100.00 流动资产915,596.05 73.63 917,234.6 75.02 828,795.75 75.90 长期投资33,063.31 2.66 40,484.57 3.31 14,935.32 1.37 固定资产0 0.00 160,791.43 13.15 145,723.45 13.35 其他294,919.45 23.72 104,121.86 8.52 102,437.65 9.38 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的36.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的36.33%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。

流动资产构成表 项目名称 2019年三季度2018年三季度2017年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产915,596.05 100.00 917,234.6 100.00 828,795.75 100.00 存货335,517.37 36.64 394,418.82 43.00 414,791.12 50.05 应收账款227,316.19 24.83 46,130.16 5.03 53,556.19 6.46 其他应收款0 0.00 0 0.00 10,536.11 1.27 交易性金融资产129,390.64 14.13 0 0.00 0 0.00 应收票据53,153.55 5.81 178,089.01 19.42 64,150.99 7.74 货币资金150,061.25 16.39 147,640.81 16.10 131,001.69 15.81 其他20,157.04 2.20 150,955.79 16.46 154,759.65 18.67 3、资产的增减变化 2019年三季度总资产为1,243,578.81万元,与2018年三季度的 1,222,632.46万元相比有所增长,增长1.71%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:应收账款增加181,186.02万元,交易性金融资产增加129,390.64万元,无形资产增加9,447.42万元,生产性生物资产增加4,353.13万元,货币资金增加2,420.45万元,预付款项增加1,273.7万元,应收利息增加870.98万元,递延所得税资产增加836.29万元,长期待摊费用增加324.2万元,开发支出增加113.51万元,共计增加

东阿阿胶财务分析

四、财务分析

财务分析指标 一、偿债能力分析 重点项目 1.短期偿债能力 2.长期偿债能力 二、营运能力分析 1 存货周转率 2 应收账款周转率 3 总资产周转率 三、盈利能力分析 1 主营业务收入 2 净资产收益率 3 销售毛利润率 4 总资产报酬率 5 每股净资产

(一)偿债能力分析 偿债能力分析

1、纵向比较

资产总额 2008 2009 2010 2011 189317.97 311672.77 359771.93 388800.07

负债总额 44334.64 65760.37 78034.54 61582.94

流动负债 43464.64 61290.82 71876.38 56275.08

流动比率 2008 2009 2010 2011 2.6717 3.9447 3.4803 4.7237

速动比率 2.2324 3.6175 3.2108 4.2566

资产负债率(%) 23.4180 21.2800 21.6900 17.7800

从表格和图我们可以看出,东阿阿胶近四年的偿债能力是很强的 从表格和图我们可以看出 东阿阿胶近四年的偿债能力是很强的,这主要系 公司扩大销售规模,同时 本公司生产的产品所需的原材料价格大幅度上涨,导 同时,本公司生产的产品所需的原材料价格大幅度上涨 致公司销售收入也大幅度上涨。进而影响到报表其他账户数额的增加 致公司销售收入也大幅度上涨 进而影响到报表其他账户数额的增加。从 08 年 起,表格表现为一种逐步增强的趋势 表格表现为一种逐步增强的趋势。09 年 3 项指标都出现大幅度增长的原因 是流动资产的激增。08 年流动资产为 1151776840.51 元,而 09 年激增至 08 而 2424152416.92 元,增幅 210%。08 年货币资金为 539,815,059.51 元,09 年货 增幅 币资金为 1,973,603,863.54 元,增幅 366%。

资产总额

负债总额

流动负债

货币资金

应收账款

其他应收款

2008

189317.97

44334.64

43464.64

53981.51

11121.08

3403.53

2009

311672.77

65760.37

61290.82

197360.39

12318.58

1615.19

2010

359771.93

78034.54

71876.38

113309.74

12921.30

2467.95

2011

388800.07

61582.94

56275.08

170084.07

19180.80

6791.18

自 08-11 年以来,资产总额一直保持上升趋势 尤其是货币资金增幅较大, 资产总额一直保持上升趋势,尤其是货币资金增幅较大 其中以 2009 年的增幅为最大 年的增幅为最大。从图与上述数据中可得知,除应收票据增幅极小 除应收票据增幅极小 且在 09 年出现极大的下降外 其他的主要流动资产与流动负债都有着不同程度 年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度 的增长,其中,货币资金的将近 4 倍的巨额增幅远高于流动负债的增幅 货币资金的将近 倍的巨额增幅远高于流动负债的增幅,使得流 动比率增长了将近 0.5 倍 倍。08 年由于货币资金的增幅小于流动负债的增幅 年由于货币资金的增幅小于流动负债的增幅,致 使 08 年的流动比率出现小幅下降 在东阿阿胶的流动资产中货币资金占较高比 年的流动比率出现小幅下降。在东阿阿胶的流动资产中货币资金占较高比 重,且这一趋势还在不断加强 且这一趋势还在不断加强,尤其是在 2009 年这一比重近达 80% 80%货币资金是 影响流动资产与流动比率的重要因素 流动比率的重要因素。

东阿阿胶2019年一季度财务状况报告

东阿阿胶2019年一季度财务状况报告 一、资产构成 1、资产构成基本情况 东阿阿胶2019年一季度资产总额为1,364,400.87万元,其中流动资产为1,055,890.73万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的31.8%、21.23%和18.24%。非流动资产为308,510.14万元,主要分布在固定资产和无形资产,分别占企业非流动资产的56.94%、13.48%。 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,364,400.8 7 100.00 1,237,603 100.00 1,116,645.2 1 100.00 流动资产1,055,890.7 3 77.39 996,596.52 80.53 865,282.24 77.49 长期投资33,701.89 2.47 17,800.37 1.44 15,298.55 1.37 固定资产175,678.9 12.88 170,964.71 13.81 143,483.11 12.85 其他99,129.34 7.27 52,241.4 4.22 92,581.32 8.29 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的51.55%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环节占用的资金数额较大,约占企业流动资产的31.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产1,055,890.7 3 100.00 996,596.52 100.00 865,282.24 100.00 存货335,744.58 31.80 382,209.47 38.35 374,984.29 43.34 应收账款154,008.73 14.59 52,260.93 5.24 36,775.45 4.25 其他应收款0 0.00 5,873.68 0.59 9,272.41 1.07 交易性金融资产224,158.28 21.23 0 0.00 0 0.00 应收票据127,563.93 12.08 110,648.8 11.10 27,015 3.12 货币资金192,610.27 18.24 182,400.39 18.30 159,701.13 18.46 其他21,804.94 2.07 263,203.25 26.41 257,533.96 29.76 3、资产的增减变化 2019年一季度总资产为1,364,400.87万元,与2018年一季度的 1,237,603万元相比有较大增长,增长10.25%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:交易性金融资产增加224,158.28万元,应收账款增加101,747.8万元,应收票据增加16,915.13万元,长期投资增加15,901.52万元,货币资金增加10,209.88万元,无形资产增加 8,688.95万元,在建工程增加5,918.24万元,固定资产增加4,714.19万元,

东阿阿胶2018年财务分析结论报告-智泽华

东阿阿胶2018年财务分析综合报告东阿阿胶2018年财务分析综合报告 一、实现利润分析 2018年实现利润为244,386.67万元,与2017年的240,814.21万元相比有所增长,增长1.48%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入变化不大的情况下使经营业务利润有所增长,企业经营业务正常开展。 二、成本费用分析 2018年营业成本为249,574.58万元,与2017年的257,695.64万元相比有所下降,下降3.15%。2018年销售费用为177,607.51万元,与2017年的180,517.48万元相比有所下降,下降1.61%。2018年销售费用有所下降,但营业收入并没有受到影响,说明企业销售费用控制的策略是正确的。2018年管理费用为36,251.44万元,与2017年的57,807.42万元相比有较大幅度下降,下降37.29%。2018年管理费用占营业收入的比例为4.94%,与2017年的7.84%相比有所降低,降低2.9个百分点。经营业务的盈利水平提高,企业管理费用支出控制较好,支出水平合理。2018年财务费用为1,566.37万元,与2017年的1,178.56万元相比有较大增长,增长32.91%。 三、资产结构分析 与2017年相比,2018年应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,东阿阿胶2018年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 东阿阿胶2018年的营业利润率为33.26%,总资产报酬率为18.74%,净资产收益率为19.68%,成本费用利润率为51.23%。企业实际投入到企 内部资料,妥善保管第1 页共3 页

东阿阿胶公司深度分析

东阿阿胶(1)--财务分析 其实财务报表很简单 第一只用小学算术第二只需要看几个关键指标第三只需要分析那些业务相当简单,报表也相当简单的公司 刘建位 你必须了解财务学,并且要懂得其微妙之处,它是企业与外界交流的语言,一种完美无瑕的语言,如果你愿意花时间去学习它—学习如何分析财务报表,你就能够独立选择投资目标。 巴菲特反应有持续竞争优势的财务指标 净资产收益率5年平均15.73% >20% 毛利率5年平均51.12% >40% 净利率5年平均15.37% >20% 销售费用+管理费用占毛利润的比例(3年平均)58.1% <30% 利息费用3年平均负财务费用<15% 净利润增长速度5年平均26.72% 净利润增长速度(图表) 折旧费用占毛利润比例3年平均 1.72% <10% 资产负债率5年平均20.6% 现金/总负债3年平均195% 固定资产占总资产比例3年平均14.6% 应收账款/营业收入3年平均 5.86% (其他公司数据) 债务股权比率3年平均29.08% <80% 净利润/长期负债3年平均21倍>1 资本支出/净利润3年平均28.1% <25%

东阿阿胶(2)--保健品子行业状况 东阿阿胶中医药行业作为医药行业的子行业,有医药行业的绝大部分特点,也有其个性,中医药作为中国的传统文化的一部分,有独特的理论体系,因为其毒副作用小,有天然的保健性质,服用保健品的人群容易养成定时服药习惯,有一定粘性,在保健领域中更受欢迎,其独特的传统底蕴也使其有区别于化学药物的竞争优势。近年,保健品同样受国外市场冲击,很多国外营养品开始映入我们的眼睑。 一行业竞争 (一)行业竞争的不利因素 1 竞争对手: 保健品类似于中药企业,行业集中度非常低,规模以上生产企业占总体企业5%左右,但是保健品行业受国家政策约束并没有其他制药企业大,政策壁垒相对低,整治力度也没有医药行业大,使得行业竞争对手更多,更复杂,具体竞争对手包括 (1)其他阿胶生产企业,现在全国仍然有有福胶、东阿镇牌阿胶,虽然没有东阿阿胶出名,都有同等历史渊源,如果不是驴皮资源掌控,他们的品牌结合大资本是非常有力的竞争对手。(2)胶类产品生产企业(包括各种马皮胶、牛皮胶、劣等驴皮胶),此等胶类生产大多数是冒牌产品(马皮胶纯粹就是赝品),虽然上等阿胶生产复杂,但是生产外观相似的同类型产品工艺并不复杂,所以很多产品能以此充好。也有大厂生产的驴皮胶、牛皮胶(即黄明胶),但都不能叫阿胶,只能叫驴皮胶,牛皮的叫黄胶。但宣传上很多都直接跟阿胶功效挂钩,虽然品牌上不能同日而语,但复杂的市场的确造成消费者的混乱。 (3)其他中药类保健品,保健品注重养生,所以功能主治很多有重叠,如乌鸡白凤丸、太太口服液、静心口服液等,都宣称能调理阴虚心烦失眠。 (4)国外保健品市场近年来国外很多保健品开始打入我们的市场,西化保健品以其明确的定位、明确保健作用、方便的服用方法开始被中年人接受,侵蚀中药保健品未来的市场,但目前而言中药服用者的用药习惯比较稳定,对已使用产品忠诚度高,有一定粘性,而且改变观念、接受新事物需要一个潜移默化的过程,国外保健品的作用需要观察,但10年内我觉得不会有太大影响。 综上所述,保健品市场竞争比较激烈也比较混乱。因为激烈的竞争造成行业宣传的狂轰滥炸,虽然没有出现空前的价格战,但却出现了广告战,甚至虚假宣传,导致部分群众对保健品失去信心,但对阿胶而言,这种空间的竞争第一有利于保健意识的推广,第二人群逐渐向重口碑重文化传承而轻广告的趋势,更有利于阿胶进一步打开保健品市场。阿胶系的品牌文化歧义化和一家独大的垄断领导,阿胶系内部的竞争仍然不算太激烈。 2 高退出壁垒 保健品企业绝大部分是专用资产,当企业退出时,原来的设备或资产折现率低,成本较难收回,中、大型企业要退出较困难。 (二)行业竞争的有利因素 1 相对高的进入壁垒 见东阿阿胶(3) 2 产业增长迅速 从数据上来看,近几年,保健品行业利润总额增幅在18%左右,远高于国家整体发展速度。

东阿阿胶2020年三季度财务分析结论报告

东阿阿胶2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为8,639.06万元,与2019年三季度的2,517.08万元相比成倍增长,增长2.43倍。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。 二、成本费用分析 2020年三季度营业成本为48,573.14万元,与2019年三季度的 43,938.46万元相比有较大增长,增长10.55%。2020年三季度销售费用为29,778.25万元,与2019年三季度的30,966.45万元相比有所下降,下降3.84%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。2020年三季度管理费用为 8,947.95万元,与2019年三季度的7,382.42万元相比有较大增长,增长21.21%。2020年三季度管理费用占营业收入的比例为9.46%,与2019年三季度的7.86%相比有所提高,提高1.61个百分点。企业经营业务的盈利水平也有所提高,管理费用增长合理。本期财务费用为-767.55万元。 三、资产结构分析 2020年三季度存货占营业收入的比例明显下降。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,东阿阿胶2020年三季度是有现金支付能力的,其现金支付能力为231,284.52万元。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

东阿阿胶2018年财务分析详细报告-智泽华

东阿阿胶2018年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 东阿阿胶2018年资产总额为1,386,995.92万元,其中流动资产为 1,076,812.1万元,主要分布在存货、其他流动资产、货币资金等环节,分别占企业流动资产合计的31.27%、25.26%和19.84%。非流动资产为 310,183.83万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.9%、13.58%。 资产构成表 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的33.81%,表明企业

的支付能力和应变能力较强。但应当关注货币性资产的投向。企业营业环节占用的资金数额较大,约占企业流动资产的31.27%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。 流动资产构成表 3.资产的增减变化 2018年总资产为1,386,995.92万元,与2017年的1,237,603万元相比有较大增长,增长12.07%。

4.资产的增减变化原因 以下项目的变动使资产总额增加:应收票据增加95,272.72万元,货币资金增加41,061.79万元,应收账款增加39,755.19万元,长期投资增加19,035.03万元,无形资产增加9,243.38万元,在建工程增加3,805.48万元,生产性生物资产增加2,780.12万元,固定资产增加2,440.1万元,递延所得税资产增加527.46万元,开发支出增加289.33万元,长期待摊费用增加32.2万元,应收利息增加16.29万元,共计增加214,259.08万元;以下项目的变动使资产总额减少:其他应收款减少757.63万元,其他非流动资产减少1,538.4万元,预付款项减少8,112.17万元,存货减少24,004.03万元,其

东阿阿胶2019年财务分析结论报告

东阿阿胶2019年财务分析综合报告东阿阿胶2019年财务分析综合报告 一、实现利润分析 2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。 二、成本费用分析 2019年营业成本为154,879.75万元,与2018年的249,574.58万元相比有较大幅度下降,下降37.94%。2019年销售费用为132,684.61万元,与2018年的177,607.51万元相比有较大幅度下降,下降25.29%。2019年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。2019年管理费用为29,418.68万元,与2018年的36,251.44万元相比有较大幅度下降,下降18.85%。2019年管理费用占营业收入的比例为9.94%,与2018年的4.94%相比有较大幅度的提高,提高5个百分点。在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。2019年财务费用为3,755.49万元,与2018年的1,566.37万元相比成倍增长,增长1.4倍。 三、资产结构分析 与2018年相比,2019年存货占营业收入的比例出现不合理增长。应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,东阿阿胶2019年是有现金支付能力的。企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页