2017年河南郑州房地产市场分析月报

【最新资料,Word版,可自由编辑!】

目录

第二部分:市场扫描

第三部分:销售排名

第四部分:个案赏析

第一部分政策前沿

1、政策法规

央行三年内二次下调准备金率,释放4000亿元资金

2012年2月24日起,央行三年内第二次下调金融机构存款准备金率0.5个百分点

对楼市利好:

资本流动性增加,部分资金可能进入楼市,一定程度上缓解部分房企资金压力,避免楼市硬着陆

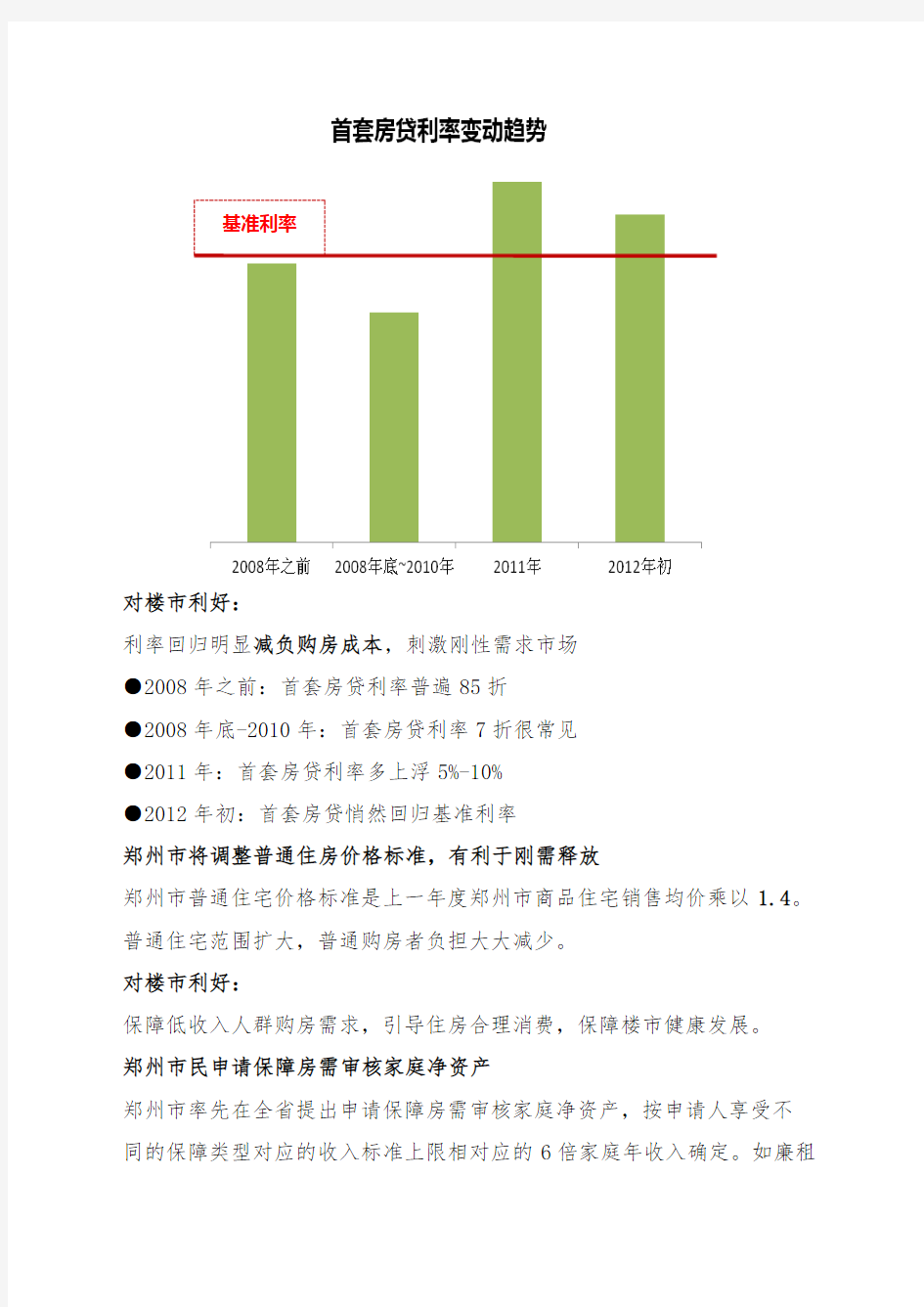

郑州首套房利率下调,降至基准利率

继京、沪等多地银行首套房利率下调后, 2月24日,郑州多数银行也已下调至基准利率(7.05%)

基准利率

对楼市利好:

利率回归明显减负购房成本,刺激刚性需求市场

●2008年之前:首套房贷利率普遍85折

●2008年底-2010年:首套房贷利率7折很常见

●2011年:首套房贷利率多上浮5%-10%

●2012年初:首套房贷悄然回归基准利率

郑州市将调整普通住房价格标准,有利于刚需释放

郑州市普通住宅价格标准是上一年度郑州市商品住宅销售均价乘以1.4。普通住宅范围扩大,普通购房者负担大大减少。

对楼市利好:

保障低收入人群购房需求,引导住房合理消费,保障楼市健康发展。

郑州市民申请保障房需审核家庭净资产

郑州市率先在全省提出申请保障房需审核家庭净资产,按申请人享受不同的保障类型对应的收入标准上限相对应的6倍家庭年收入确定。如廉租

住房保障家庭人均家庭资产约为6万元,经济适用住房供应家庭人均家庭资产约为10万元,公共租赁住房保障家庭人均家庭资产约为12万元。对楼市利好:

调整普通住宅标准既可以抑制投资投机性需求,还能够降低刚需家庭购房成本,合理引导住房消费。

第二部分市场扫描

一、供求关系

郑州市2月土地市场初现回暖迹象

本月土地供应量依然从紧,但成交量不断攀升

共挂牌出让7宗,27.4万㎡,成交25宗,143万㎡

本月郑州市土地市场成交量明显好于前3个月,土地市场呈现回暖迹

象

数据来源:中国土地市场网备注:本报告所指土地仅指商品住宅、商务金融、工业用地二、供求结构

本月工业用地成交为主力

本月土地市场供应结构中,住宅用地供应382亩,占比93%,工业工地29亩,占比7%

本月土地市场成交结构中,住宅用地成交186亩,占比14%;工业用地1044亩,占比76%;商务金融用地140亩,占比10%

共1370亩

共411亩

供应明细

宗地编号 交易 方式 区域 面积

(亩) 容积率

用途 位置 ?郑政新出[2012]6号 挂牌 经开

区 80 1-5.5 其他普通商品住房用地 ?经开第七大街东、航海东路

南

?郑政出[2012]6号 挂牌 金水区 19 1-6.99 ?其他普通商品住房用地 ?金水河东、燕凤北路南 郑政出[2012]7号 挂牌 金水区 130 1-6.03 ?其他普通商品住房用地 ?金水河东、燕

航路北 郑政出[2012]8号 挂牌 金水区 14 1-6.98 ?其他普通商品住房用地 ?燕凤北路东、规划路南 ?郑政出[2012]9号 挂牌 金水区 76 1-6.28 ?其他普通商品住房用地 ?中州大道西、黑庄路南 郑政出[2012]10号 挂牌 金水区 63 1-7.91 其他普通商品住房用地 ?未来大道东、燕凤北路南 ?郑政新出〔2012〕5号

挂牌

经开区

29

≥1

?工业用地

?经开第十大街西、经北四路

北

成交明细:

地块编号 地块位置 面积 (亩) 地块用途 成交价

(万元) 受让单位

郑政出[2012]3号

庆丰街东、赵庄街

16 其他普通商4472 郑州尚锦房地产

工业29亩

住宅80亩

住宅130亩 住宅19亩 住宅63亩

住宅14亩

住宅76亩

土地供应 土地成交

北品住房用地

郑政出[2012]4号淮河路南、大学路

东

15

其他普通商

品住房用地

5430

郑政出[2012]5号大学路西、赵庄街

南

27

其他普通商

品住房用地

11212

郑政新出〔2012〕4

号经开第九大街东、

经北二路北

32

其他普通商

品住房用地

2600

郑州东业冠达房地

产

赵庄街北、齐礼阎

东路西

33

其他普通商

品住房用地

4828

淮河路街道办事处

齐礼阎社区居民管

理委员会

航海中路南、齐礼

阎东街东

13

其他普通商

品住房用地

1972

光明路南、兴华南

街西

26

其他普通商

品住房用地

3935

郑政出〔2011〕101

号科学大道南、水杉

路西

18 商务金融2017 郑州机械研究所

郑政出[2012]1号姚庄路南、金岱路

西

299 工业用地10136

郑州福耀玻璃有限

公司

郑政新出〔2011〕22

号经开第十大街东、

一零七辅道西

118 工业用地2113

广州风神汽车有限

公司郑州分公司

郑政新出〔2011〕23

号经开第八大街东、

南三环南、经南八

路北

355 工业用地6367

郑政新出〔2011〕24

号京珠东环路东、南

三环北

71 工业用地1266

郑州市新程汽车零

部件

郑政新出〔2011〕25

号京珠东环路东、南

三环北、经开第二

十一大街西

92 工业用地1652

日立化成工业(郑

州)汽车配件

郑政新出〔2011〕26

号南三环以南、第五

大街以西

96 工业用地2448 河南中烟工业

郑政新出〔2011〕27

号经北六路以南、经

开第七大街以西

25 工业用地450 郑州嘉晨电器

郑政新出〔2011〕28

号经南四路以南、东

四环辅道以西

30 工业用地539 郑州钧达汽车饰件沁河路南、嵩山路

西

62

商务金融用

地

9767

淮河路街道办事处

齐礼阎社区居民管

理委员会

45

商务金融用

地

6748

航海中路北、兴华

南街东

16

商务金融用

地

2328

郑政出〔2011〕102

号金梭路西、国槐街

北

12 工业用地436

河南正泰信创新基

地

郑政新出〔2012〕1

号经开第十八大街

西、南三环南

62 工业用地1596

河南恒基光电有限

公司

郑政新出〔2012〕2

号经南三路南、经南

四路北、经开第九

大街东

264 工业用地6768

郑州煤矿机械集团

股份

郑政新出〔2012〕3

号第八大街西、南三

环北、第六大街

东、经南五路南

392 工业用地7028

广州风神汽车有限

公司郑州分公司

郑政出[2012]2号建设东路南、大学

路西

24

其他普通商

品住房用地

11898 河南中投联合置业桐柏路西、洛河路

北

1

其他普通商

品住房用地

117 郑州众兴置业第三部分:郑州市房地产市场分析

1、商品房市场

供求关系

2月份商品房市场忽现“小阳春”

受调控政策影响,部分开发商放缓推盘节奏,供应量减少;随着刚需的有序释放,开发商降价求量,2月商品房成交量回升,楼市回暖迹象明显。

本月新增商品房供应6万㎡,环比下降84%,同比下降82%

商品房销售40.85万㎡,环比上升73%,同比上升24%

供求关系

春节后成交回升,市场平稳回暖

本月商品房成交量与08年同期相比上升84%,开发商促销力度加大,调控政策局部松动,购房者观望情绪减弱,加快刚需释放,市场回暖趋势初现。

商品房投放面积37万㎡,环比下降45%,同比下降53%。

由于受到春节的影响,本月商品房新增供应面积较少,与去年春节期间相比,今年商品房新增供应面积微升。投放区域主要集中在金水区(25.16万㎡)、郑东新区(9.32万㎡

价格走势

商品房成交价小幅上扬

本月商品房价格为6830元/㎡,环比上升1%,商品房价格小幅回升

库存量变化

商品房市场4月来首次出现“去库存”现象

截止2月底,郑州市区商品房累计存量达652万㎡,目前郑州月均去化量52万㎡,若按此去化量计算,郑州市区商品房库存量预计可售12个月

2、商品住宅市场

供求关系

本月新增商品住宅供应面积5.98万㎡,环比下降82%,同比下降79%商品住宅销售面积36.6万㎡,环比上升84%,同比上升33% 价格走势

商品住宅均价止跌回升趋势明显

2月商品住宅价格为6148元/㎡,环比上涨6%,同比下降4%;商品住宅价格小幅回升,大部分楼盘价

格平稳

库存量变化

郑州市区商品房库存量预计可售9个月

截止2月末,郑州市区商品住宅累计存量达371万㎡. 郑州市区月均去化量为39万㎡,若按此去化量

计算,郑州市区商品房库存量预计可售9个月

办公用房市场

供求关系

2月办公用房销售面积2.37万㎡,环比上升5%,同比上升13% ;销售均价12363元/㎡,环比上升21%,同比下降12%

商业市场

本月商业供应面积0.07万㎡,环比下降97%,同比下降98%;销售面积1. 89万㎡,环比上升24%,同比上升7%;销售均价13122元/㎡,环比下降

7%,同比上升3%

第三部分销售排名

郑州市二月份销售TOP20

正弘蓝堡湾二期世

金水区住宅142 13513 8280 11188 熙

正商明钻中原区住宅/商铺188 19140 5707 10924 郑州二七万达广场二七区住宅160 13561 7036 9541 升龙凤凰城金水区住宅114 12229 7757 9486 鑫苑逸品香山惠济区住宅120 11669 7349 8575 鑫苑现代城二七区住宅 83 7651 11034 8442 绿地之窗郑东新区写字楼 22 4183 19859 8307 中原新城中原区住宅/商铺106 10380 7579 7866 卢浮公馆二期郑东新区住宅 87 9077 8301 7535 深航.金鹏时代金水区住宅131 16326 4363 7124 中联创.橄榄城一期二七区住宅 89 8880 7505 6664 东方鼎盛时代郑东新区住宅/商铺47 5619 11245 6319 鑫苑世家金水区住宅 24 3629 15868 5759 康桥金域上郡二七区住宅 77 7848 7230 5674 厚河园1号院郑东新区住宅 95 8172 6598 5392 升龙广场郑东新区办公 29 3349 14647 4905 鑫苑世纪东城郑东新区住宅/商铺61 5972 7973 4761 惠众嘉苑中原区住宅/商业78 7897 6008 4744 壹号城邦惠济区住宅 41 6056 7419 4493 温哥华广场郑东新区住宅/商铺36 4322 10159 4390

第四部分:个案赏析

本月个案分析:橄榄城

入选缘由:2月单盘销售中销量上涨最快的楼盘

基本参数

= 开发商: 亚新地产

项目地址:二七南三环与碧云路交汇处

占地面积:900亩

建筑面积:150万平米

物业类型:多层、公寓、小高层、高层

容积率:1.53

绿化率:40%

主力户型:88-89㎡两房

推盘节奏

一期于08年11月开盘,09年12月交房

二期于10年4月开盘,主推36栋多层洋

房,目前基本售罄

橄榄城三期于2011年9月24日开盘,一批

共推出9栋高层住宅。

目前在售1#、2#、3#、7#、8#

在售户型

1#楼两梯四户

东西两单元 23F

推出产品:两房88-89㎡:185套

2#楼两梯四户

一单元 20F

推出产品:两房88-89㎡:89套

价格优惠

在售价格

表现价:6800元/㎡

成交价:5300元/㎡

优惠活动:

1、针对3#、7#、8#推出“东方今报千万互助计划”,即单价优惠1500元/㎡针对2期推出的写字楼,全款优惠6.6万元

活动日期:2月25日—3月5日

2、全款98折,按揭99折

销售动态

第四部分:周边竞争楼盘本月签约情况

住宅43 3838 6020 2311

商业 1 133 11849 157

住宅78 7897 6008 4744

住宅 6 321 4844 155

住宅0 0 0 0

住宅188 19140 5707 10924

住宅 3 393 6636 261

住宅76 6862 8657 5940

商铺7 789 31697 2502

住宅0 0 0 0

住宅76 5996 6843 4103 住宅89 8880 7505 6664 住宅36 3043 5222 1589 住宅35 3949 7736 3055

重庆市房地产市场分析报告

某年度重庆房地产市场分析报告 中国指数研究院西南分院/文 1. 主城区商品房批准预售面积分析 1.1 批准预售面积:主城区商品房批准预售面积同比减少11.02% 单位:万平方米 0.00 200.00400.00600.00800.001000.001200.002007年1-6月 2008年1-6月 2008年上半年重庆主城区商品房批准预售面积947.10万平方米,较去年同期减少了117.33万平方米,同比减幅为11.02%;其中商品住宅批准预售面积831.85万平方米,较去年同期减少了79.54万平方米,同比减幅为8.73%,非住宅批准预售面积115.26万平方米,同比较少了37.79万平方米,减幅为24.69%。2008年银根紧缩、市场观望气氛浓厚、房地产开发企业市场信心不足导致了入市量的减少。 2008年上半年住宅批准预售面积占总预售面积87.83%,该比重较去年同期增长了 2.21个百分点,非住宅批准预售面积比重为12.17%,该比重与2007年上半年相比下降了2.21个百分点。

1.2 月度批准预售面积分布:月度批准预售面积同比“三高三低” 单位:万平方米 0.00 50.00100.00150.00200.00250.00300.00350.001月 2月 3月4月5月6月 从月度批准预售面积对比来看,2008年1月、5月、6月三个月批准预售面积均高于去年同期,批准预售面积分别为209.11万2平方米、172.51万平方米、220.36万平方米,同比分别增长38.91%、37.97%、1.26%,同时2008年2月、3月、4月批准预售面积分别为111.69万平方米、132.84万平方米、326.78万平方米,较去年同期分别减少了92.24%、5.99%、35.24%。

2013年上半年全国房地产市场分析报告

2013年上半年全国房地产市场分析报告 一、房地产开发投资完成情况 2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。 1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。 1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。 1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况 1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。 1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。中部地区商品房销售面积12754万平方米,增长29.1%,增速回落7.3个百分点;销售额6158亿元,增长40.3%,增速回落10.0个百分点。西部地区商品房销售面积12569万平方米,增长20.6%,增速回落2.2个百分点;销售额6229亿元,增长29.9%,增速回落2.5个百分点。 6月末,商品房待售面积43731万平方米,比5月末增加807万平方米。其中,住宅待售面积增加506万平方米,办公楼待售面积增加2万平方米,商业营业用房待售面积增加114万平方米。

重庆市房地产市场存在的问题及对策分析

重庆市房地产市场存在的问题及对策分析

模板1: 重庆市房地产市场存在的问题及对策分析 1.绪论 1.1问题的提出及研究意义 1.1.1问题的提出 房地产市场在实际运行过程中,由于受到资源约束或消费约束而出现经济收缩阶段,并且因资源供给充裕或消费需求拉动而进入经济扩张阶段,周而复始、循环往复,由此构成房地产市场的周期波动现象,根据发达国家或地区的经验,每个国家或地区房地产业的发展都会有一定波动周期,各国或各地区波动的周期长度也不尽相同,中国的房地产业发展过程也存在着明显的周期波动特点。 那么中国的房地产周期波动的特点是什么?是否存在着波动规律?这种波动规律又是否如传统理论界所认为的那样,是一种周期性规律,还是有其他规律,如何来描述这种规律,并且能否根据这种波动规律,对今后一个时期内的房地产发展趋势做出比较准确的预测。这些都是研究房地产周期波动所要解决的问题。研究房地产周期波动是对房地产市场正确认识的需要,是房地产市场化和对房地产管理体制重新认识的需要,也是适应新的国际环境和宏观调控的需要。 1.1.2研究意义 中国房地产经济的发展与整个国民经济的发展一样具有周期性,这是绝大多数经济学家的一致看法。随着改革开放的深化和市场化进程的加快,房地产业己经形成为一个独立的产业部门,获得了迅速的发展并愈来愈显示出其发展的周期性波动。而房地产业己逐步成为我国新的经济增长点,因此研究房地产经济周期波动具有很深的意义。 选择这个课题的学术意义主要表现在以下几个方面:第一,可以明确房地产业经济运行过程中是否存在着经济的周期性波动。可以了解波动的规律性、周期性,促进房地产周期理论的完善和发展。有助于房地产周期理

重庆房地产市场分析报告.doc

重庆房地产市场分析报告 第一部分:重庆市房地产市场发展现状 一、重庆市房地产市场供应分析 二、重庆市房地产市场需求分析 三、重庆市房地产市场成交分析 1、二级市场成交情况 2、三级市场成交情况 四、重庆市房地产市场价格走势分析 1、4-12月份全市价格趋势 2、各区价格趋势 第二部分:房地产市场发展趋势综述 (一)2004年房地产业发展的有利因素 (二)重庆房地产将呈七大发展趋势 序言 重庆—做为西部大开发的龙头城市,近年来,经济运行态势良好,各项经济迅速发展,随着房地产业政策日趋完善,政府进一步促进经济发展,扩大消费,加大宏观调控力度,整顿市场经济秩序等一系列措施促进经济发展的政策环境下,我市房地产市场持续升温,房地产经济发展趋势良好。今年8月,国务院下发了《关于促进房地产市场持续健康发展的通知》,重庆市政府根据重庆市的具体情况,制定了具体贯彻意见。随着市政府的贯彻落实,2004年的房地产市场势必更加规范,房地产市场秩序将进一步好转,消费环境越来越好,房地产业将持续健康的发展。

目前重庆正处于大发展阶段,居民消费能力的不断提高,政府加大基础设施建设,已完成“八小时重庆”和“半小时主城区”工程为主的基础设施建设;未来几年内将相继建成几个上百万人口规模的卫星城市;城市总体规划修编以后,都市发达经济圈(主城区)内城市规划区面积将有所扩大,渝中半岛城市形象设计方案招标完成后,数个片区将在重新调整规划后进行改造建设,这些因素都将极大地促进房地产开发投资和消费的进一步活跃。 由于年重庆市房地产市场有以上有利因素,对存在的问题,政府已采取政策,对症下药。2004年我市房地产市场的总体情况是:房地产开发规模持续上升;房地产市场秩序更加规范;市场成交有望进一步扩大;房地产市场竞争加剧,房价稳中有升。 第一部分:重庆市房地产市场发展 一、重庆市房地产市场供应分析 (一)土地 优化土地、房屋供应结构,是引导市场消费、控制房屋积压,保障健康发展的重要措施,2004年,政府在土地供应上,将调控土地供应总是供应区域和供应结 构,确保房地产开发用地不得低于80%用于住宅建设。前三季度,重庆市经市审 批出让共356宗,面积共3518.54万平方米,可见重庆目前土地供应还是比较充足. (二)投资—适度增长 今年前9个月,在国家继续整顿规范房地产市场秩序和紧缩信贷政策的综合作用下,我市房地产开发保持了良好的稳定的发展态势。1-9月全市房地产开发完 成投资237.63亿元,比去年同期增长21.6%,增速较上月回落3.9个百分点.地产 投资将继续保持适度增长。2001年、2002年和2003年,全市房地产投资分别以 40.85%、25.04%和33.3%的速度增长,预计今后两年会以平均30%的幅度增长;地 产投资将继续保持适度增长。 二、重庆市房地产需求分析 (一)客户需求调查统计分析

2018年房地产市场运行情况总结分析

2018年房地产市场运行 情况总结分析 2018年的房地产市场,以政策为主导。从降准降息到“330新政”,从高层喊话“去库存”到经济会议“鼓励开发商适当降价”,都体现了政府对房地产市场的重视。 在这样的大背景下,xx楼市延续了稳定表现。据统计,2018年xx 主城区共成交新房27.6万套,二手房8.7万套。受政策影响,xx市场整体呈现刚需为主,改善型需求明显增加的特点。 楼市量价关键词:稳定 2018年,xx房地产市场无论从供应量,成交量还是房价,均保持了“稳”字当头。 首先,xx新房成交量连续三年稳定在27万套以上。根据xx网上房地产的数据显示,2018年xx共成交一手商品房275781套,同比微涨1.44%。其中,商品住宅共成交174744套,占比63.4%,非住宅101037套,占比36.6%;成交面积为2296.97万平方米,同比微降2.4%。 此外,2018年xx主城区共成交二手房85197套,同比上涨15%。在3月底的“五改二”政策落地后,二手房市场成交量有明显提升,

从4月开始,平均每月成交8072套二手房。 第二,库存量降低,去化周期变长。克而瑞机构数据显示,截止到2018年11月30日,xx楼市库存量为1300万方,而2018年12月时,库存量为1514万方,相比减少约214万方。但与此同时,去化周期也从8.1个月上升到15个月,在全国重点城市中仍属健康范畴。 第三,xx房价同样保持稳定。克而瑞机构数据显示,2018年1-11月xx商品房成交均价为7592元/平米,同时,单月房价随着开发商的推盘节奏发生波动。其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。因此,供需市场对xx房价起到决定性作用,而政策等因素影响很小。 政策关键词:救市去库存 2018年是楼市“政策大年”,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到“去库存”,并“鼓励开发商降价”……政策的密集程度在近三年达到高峰,而这些政策对xx楼市,也有较为直观的影响。 第一,经历5次降息后,100万商业房贷每月可以少还700多元。从2018年元旦开始,置业者将享受到这一利好。 第二,330新政使改善型置业成交量上涨。330新政出台后,二套房首付降至四成,房贷还清后再买房首付款按首套房执行。这些都加大了改善型置业需求。数据显示,2018年xx主城区建面50-100平方米的住宅成交占比约58%,而建面100-160平方米的住宅成交占

重庆市房地产市场分析报告

重庆房地产市场分析报告 战略投资部 2004年11月 目录 一、重庆市房地产行业发展特征 二、行业外部环境分析 三、重庆房地产行业的供应分析 四、重庆市房地产市场需求分析 五、重庆市房地产企业状况 六、重庆市房地产市场发展趋势分析 七、隆鑫地产发展建议 一、重庆市房地产行业发展特征 长期以来,重庆市房地产行业一直受到国家政策、实物分配、低租金使用等住房制度的影响,发展十分缓慢。80年代开始,国家推进了城镇住房制度改革;98年开始停止住房实物分配后,再加上住房公积金和商业性住房金融的实施,使重庆市以住宅为主的房地产行业得到了快速发展。

近年,重庆市房地产业发展正出现三个新的特征:商品房大量积压,空置面积不断上升,然而新开工的面积又不断上升;商品房价格上升较快;房地产建设向城市郊区推进。 二、行业外部环境分析 (一)综合政策环境 1998年以来,政府出台了一系列促进房地产业发展的政策,主要有:取消福利分房,实行住房商品化、货币化,逐步建立多层次住房供应体系;促进住房消费信贷;取消房屋开发管理费等47项不合法、不合理的收费项目;促进存量房转让,形成房地产二、三级市场联动格局;制定鼓励居民购房的税收政策。房地产行业自98年来逐步复苏,政策的鼓励和刺激发挥了重要作用。 国家近期出台的一系列政策,是从土地供应、银行信贷、机构监管和产业政策等各方面对房地产行业逐步进行规范和完善,目的是引导房地产行业向着更加理性、成熟和健康的方向发展,这将会提高行业的进入壁垒,那些资金规模小、缺乏可持续经营发展能力的公司将会逐步被市场淘汰,而具有规模品牌核心竞争力的公司将会不断获得壮大。 2004年以来,政府出台的一些抑制房地产投资过热的政策有: 银监会:2 月26-3 月26 日发布了《商业银行房地产贷款风险管理指引(征求意见稿)》――调整购房个人贷款收支比例设置,加强信贷管理。 央行:2004 年4 月25 日起,提高存款准备金率个百分点――限制商业银行的信贷盲目扩张,房地产业是信贷调控的首要对象之一;

2018年重庆市房地产市场分析报告

2018年重庆市房地产市场分析报告 北京欧立信研究中心

目录 第一章重庆市房地产市场环境分析 (9) 第一节重庆市房地产地域环境分析 (9) 一、地理位置 (9) 二、自然环境 (9) 三、生态气候 (10) 四、资源优势 (11) 第二节重庆市房地产宏观经济环境分析 (12) 一、重庆市GDP增长情况 (12) 二、重庆市固定资产投资 (13) 三、重庆市居民收支情况 (14) 四、重庆市产业结构分析 (14) 第三节重庆市房地产市场政策环境分析 (15) 一、重庆市总体规划 (15) 二、重庆市房地产重要政策分析 (17) 1、限售政策 (18) 2、限贷政策 (18) 3、限购政策 (19) 4、限价政策 (19) 5、房产税政策 (20) 6、土地政策 (21) 7、金融政策 (22) 8、监管政策 (22) 三、重庆市房地产政策展望 (23) 1、四限:暂不松动 (23) 2、房产税:暂不加码 (23) 3、土地:供地结构调整,租赁用地供应将增加 (23) 4、金融:信贷收紧,有序推进房地产去杠杆 (24)

5、租购并举:上升到制度层面,后期操作性政策或将出台 (24) 第四节重庆市房地产行业社会环境分析 (25) 一、人口数量分析 (25) 二、消费市场分析 (26) 三、房地产开发企业数量 (27) 四、居民生活和社会保障 (28) 第二章重庆市房地产行业数据监测 (29) 第一节重庆市房地产市场运行情况 (29) 一、房地产开发投资情况 (29) 二、房地产销售面积情况 (29) 三、房地产销售金额情况 (30) 四、房地产去库存情况 (31) 第二节重庆市房地产成交情况分析 (33) 一、成交均价分析 (33) 二、各行政区成交情况 (34) 三、各种建筑形态成交情况 (34) 四、开发商成交情况 (35) 第三章重庆市房地产用地供需情况分析 (37) 第一节土地供给情况分析 (37) 一、土地供应情况 (37) 二、各区域土地供应情况 (37) 三、土地溢价率分析 (38) 第二节重庆市房地产市场需求情况分析 (39) 一、政策梳理 (39) 二、需求特点 (41) 1、产品类型 (41) 2、户型结构 (42) 3、客户来源 (43) 第三节重庆市房地产各物业形态供需情况分析 (45) 一、高层物业 (45)

2019年房地产市场分析报告范文

房地产市场分析报告范文 **年度,我市房地产开发投资、商品房新开工面积、房屋施工面积、房屋竣工面积、商品房销售等指标同比均有上涨,普通商品房价格涨幅稳定,房地产市场发展较为健康、平稳。 一、房地产开发建设 1、投资规模分析 1-12月份全市共完成房地产开发投资45、89亿元,比去年同期的33、14亿元增长38、47%;房地产业直接产生税收6、74亿元,占全市地税征收总收入的38、3%。 2、在建规模分析 1-12月份,全市共有房地产在建项目67个(含待销尾盘),其中开发面积在10万m2以上的达到22个,在建房屋施工面积464、95万m2,比去年同期的324、31万㎡增长43、37%,房屋新开工面积197、75万m2,比去年同期的133、08万㎡增长48、59%,房屋竣工面积100、71万㎡,比去年同期(69、97万㎡)增长43、93%。 二、房地产市场供给 1-12月份经审批共准许预售商品房屋面积122、47万㎡,比去年同期的98、6万㎡增长24、21%,加上历年累积81、44万㎡,全市今年1-12月份商品房市场投放量为203、91万㎡,减去1-12月份商品房销售面积98、02万㎡,目前我市可面向市场销售的商品房面积有105、89万㎡,其中期房面积83、78万㎡,现房面积22、11万㎡(其中:住宅19、01万㎡,占85、97%;商业营业用房2、48万

㎡,占11、23%;其他0、62万㎡,占2、8%),一年以上现房空置3、04万㎡。 表三:未销售商品房屋结构构成情况 三、房地产市场需求 1、商品房销售分析 1-12月份我局共办理商品房合同备案登记9216户,其中住宅6954户。房屋备案登记销售面积98、02万m2,比上年同期的92、5万㎡增长5、97%,其中:期房销售登记备案面积69、88万m2,占销售总面积的71、29%;现房销售面积28、14万m2,占销售总面积的28、71%,商品房成交金额45、64亿元,比去年同期的40、7亿元增长12、14%。另据统计,乡镇人员进城购房面积53、44万㎡,占销售总面积的54、52%,与上年同期的52、94%增加2个百分点;城区人员购房面积31、54万㎡,占销售总面积的32、18%,比上年同期的38、36%减少6个百分点;外来人员购房面积13、04万㎡占销售总面积13、28%,比上年同期的8、7%增加5个百分点。 2、商品房屋套型分析 1-12月份单套建筑面积90m2以下的普通商品住宅销售1702套,占销售总套数的24、48%,90—144㎡普通商品住宅销售4424套,占销售总套数的63、62%,144㎡以上的非普通商品住宅销售828套,占销售总套数的11、91%。 表六:不同价位不同户型新建商品住房供求结构表(累计) 3、存量房屋交易分析

重庆市巴南区房地产市场的区位分析

重庆市巴南区房地产市场的区位分析 摘要:改革开放以来,经过三十多年的发展,我国的房地产产业得到了迅速的发展和壮大。同时也应看到,我国房地产产业存在很多问题,尤其是近几年在房地产暴利的诱惑下,无选择性的投资造成了房地产市场的整体不平衡,更尤为重要的是,房地产产业作为不动产,他的选择和开发对资源的合理利用更为重要。目前房地产市场已然成为中国经济市场中最为主要的部分,国家积极采取措施来应对,包括加强国家的宏观调控力度,影响银行借贷利率,控制二套房贷款等,据此来调节房地产市场的稳定和平衡。 关键词:区位价值房地产市场投资的合理性 一、引言 随着我国经济建设的迅速发展,房地产产业在国民经济中所占的比重越来越大,房地产产业是我国居住性消费的主体,承担着繁荣我国国内市场、提高人民生活质量、吸纳社会就业、促进国民经济增长的重要任务。经过建国以来特别是改革开放以来,我国房地产产业经过了从国家引导开发-支持投资-调控性政策的一个过程的转变。房地产产业主要是包括商业性房地产、居住性房地产两大类。在近两年来国家出台相关的房地产政策后,房地产的走势和价格变动成为了社会广泛关注的话题。房地产产业的合理开发和投资,不仅关系到国民经济的健康发展,更关系的普通民众的切身利益和社会和谐,使得对房地产市场的投资和区位分析具有理论和现实意义。 二、中国房地产产业发展状况 2.1、全国房地产市场行业发展情况分析

在政府控制房价、调整住房供应结构、加强土地控制、信贷控制等一系列宏观调控政策陆续出台的背景下,地方政府过度的投资冲动将受到一定程度的抑制,对土地与房屋开发投资的增速也将相应减缓。与此同时,加息、提高存款准备金率等措施所导致的房地产开发贷款与消费贷款增速的放缓将直接影响房地产开发的规模和施工、竣工速度。因此从整体上看,如果国家针对房地产的宏观调控政策落实到位,未来2—3年我国房地产开发投资的增速将略有减缓,但估计不会低于20%。【1】 市场供求不平衡矛盾将继续存在。近年来针对房地产的宏观调控政策中影响需求变动的因素主要有:上调银行存贷款利率、控制二次购房与投机性购房、控制拆迁规模等。但是,由于人民币升值的预期不断刺激“热钱”涌入我国,且大部分流入了房地产领域,未来2-3年我国部分地区房地产市场的投资性需求仍将有所提高。 房地产价格将保持上升趋势。从对供求关系的分析可以判断,未来2—3年我国房地产价格仍将保持上升的趋势,原因是: 第一房地产市场供求发展不平衡的矛盾(特别是需求将继续迅速增长的趋势)必然反映在房价的持续增长上; 第二近年来地价、建筑材料、商品房品质提高所带来的开发成本增加将推动房价上涨; 第三从经济学理论来看,房价的运动趋势和国民经济增长率以及居民可支配收入正相关。目前我国经济高速发展,居民收入持续增加、除非遭遇金融危机,经济增长趋势被迫中断,否则房价的运行趋势只会上升,而不可能下降。 普通住房供应量将上升,高档住宅供应量将减少。为了合理引导住房建设与消费,国家在规划审批、信贷、税收等方面对中小套型、中低价位的普通住房给予了优惠的政策支持,并明文规定了享受优惠政策的普通住房的具体标准。未来2—3年,随着各地房地产宏观调控细则的相继出台,中低价位、中小套型普通商品房、经济适用房与廉租房的供应将有所增加。 东部地区仍将是投资的主要区域,中西部地区将保持较快投资增速。东部地区在全国房地产开发投资中的占比将继续下降,中、西部地区将继续保持较快的投资增速,在全国房地产开发投资中的占比将有所提高。

上半年县城房地产市场调研报告(完整版)

报告编号:YT-FS-8638-22 上半年县城房地产市场调研报告(完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

上半年县城房地产市场调研报告(完 整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 一、云阳概况 (一)区域基本情况 云阳县位于重庆市东部,三峡工程库区腹心地带。东领奉节县,南连湖北省利川市,西界重庆市万州区,北接开县、巫溪县。地理座标介于东经108°24′32"—109°14′51",北纬30°35′6"—31°26′36"之间,南北长99.5公里,东西宽70.2公里,幅员面积3649平方公里。长江由西向东横空而过,境内流程68.1公里。新县城顺江而下至宜昌市288公里(距三峡大坝260公里),顺江而上西至重庆市区337公里(距万州区水路23公里、陆路41公里)。云阳县共辖42个乡镇,XX年末总人口129万人,其中:农业人口103万人,

占91.03%;非农业人口26万人,人口密度平均每平方公里342人。民族以汉族为主,少数民族有回、彝、苗、壮、满、蒙古、侗、土家、高山、朝鲜、藏、布依、白、哈尼、傣族、共3500余人,占0.28%。 (二)区域自然环境 云阳地处川东平行岭谷区,地形近似以东南西北为顶点的菱形。云阳地表由南北向中间倾斜,最高点为海拨1809米,最低95米;全县地形起伏大,山高坡陡,丘陵少,平坝更少,可概括为“七山一水二分田”。云阳属东南中亚热带湿润气候区,季风明显,具有春早不稳定,夏热多伏旱,秋凉多绵绵雨,冬暖少日照,主体气候明显等特点。年平均气温18.4°c,最低气候-4.0°c,最高气候41.7°c。年平均日照1484.8小时,年平均降雨量1100.1毫米,无霜期300天以上,适宜多种农作物生长。 (三)区域经济条件与社会条件 “xxx”期间,地区生产总值年均增长11.9%,XX 年全县gdp达到53.3亿元,比XX年接近翻一番,人

重庆市房地产市场分析报告

重庆市房地产市场分析报告

重庆房地产市场分析报告 战略投资部

目录 一、重庆市房地产行业发展特征 二、行业外部环境分析 三、重庆房地产行业的供应分析 四、重庆市房地产市场需求分析 五、重庆市房地产企业状况 六、重庆市房地产市场发展趋势分析 七、隆鑫地产发展建议

一、重庆市房地产行业发展特征 长期以来,重庆市房地产行业一直受到国家政策、实物分配、低租金使用等住房制度的影响,发展十分缓慢。80年代开始,国家推进了城镇住房制度改革;98年开始停止住房实物分配后,再加上住房公积金和商业性住房金融的实施,使重庆市以住宅为主的房地产行业得到了快速发展。 近年,重庆市房地产业发展正出现三个新的特征:商品房大量积压,空置面积不断上升,然而新开工的面积又不断上升;商品房价格上升较快;房地产建设向城市郊区推进。 二、行业外部环境分析 (一)综合政策环境 1998年以来,政府出台了一系列促进房地产业发展的政策,主要有:取消福利分房,实行住房商品化、货币化,逐步建立多层次住房供应体系;促进住房消费信贷;取消房屋开发管理费等47项不合法、不合理的收费项目;促进存量房转让,形成房地产二、三级市场联动格局;制定鼓励居民购房的税收政策。房地产行业自98年来逐步复苏,政策的鼓励和刺激发挥了重要作用。 国家近期出台的一系列政策,是从土地供应、银行信贷、机构监管和产业政策等各方面对房地产行业逐步进行规范和完善,

目的是引导房地产行业向着更加理性、成熟和健康的方向发展,这将会提高行业的进入壁垒,那些资金规模小、缺乏可持续经营发展能力的公司将会逐步被市场淘汰,而具有规模品牌核心竞争力的公司将会不断获得壮大。 2004年以来,政府出台的一些抑制房地产投资过热的政策有: 银监会:2 月26-3 月26 日发布了《商业银行房地产贷款风险管理指引(征求意见稿)》――调整购房个人贷款收支比例设置,加强信贷管理。 央行:2004 年4 月25 日起,提高存款准备金率0.5 个百分点――限制商业银行的信贷盲目扩张,房地产业是信贷调控的首要对象之一;10月29日上调利率,并有专家预计中国进入一段较长期的利率上调周期,房地产业的金融压力日益加大。 发改委等:3 月9 日联合下发标注为“特急”的《关于清理整顿现有各类开发区的具体标准和政策界限的通知》――缩减开发区的数量和规划用地规模,防止开发区过多过滥、违规用地等突出问题,促进开发区规范、协调发展。 国务院:4 月28 日发出通知,决定适当提高钢铁、电解铝、水泥、房地产开发固定资产投资项目资本金比例――提高项目资本金比例,抬高行业进入门槛。 这一系列的宏观调控的紧缩政策表明政府十分关注房地产行业高速增长可能带来的风险,在前阶段紧缩政策未能达到效果的情况

房地产市场的现状分析

21世纪的10年代已经开启,然而,这个新时代开始的冬天对于热了好几年的中国房地产来说,似乎有些寒冷。在最近的一个多月里,中央密集出台了信贷、税收、土地等一系列房地产调控政策。证券时报发表中国社科院世界经济与政治研究所助理研究员李春顶博士文章表示,中国房地产在新的时代将经历怎样的变化和发展,未来的走向如何,是一个重要问题。 房地产对中国经济贡献卓著文章称,已经过去的10年,是中国房地产取得飞速发展和巨大成就的10年。自1998年中国住房制度改革以来,正式确立了房地产的全面市场化方向,计划和分配时代长期积聚的需求得到了极大释放,加上中国经济的高速增长和城市化步伐的迈进,推动了中国房地产业的大发展,房地产规模和建筑面积逐年递增。同时,房地产市场逐步形成、完善和成熟,当前的房地产业已经发展成为包含土地、建筑、交易和金融服务的多链条、多部门的重要产业,同时房地产的投资和投机属性也已充分的显现和发挥作用。 在过去的10年中,房地产对于中国的经济增长贡献卓著。在消费、投资和出口贸易这三大经济增长的动力中,投资和出口构成了中国增长的核心,其中房地产是投资中的重要力量。整个循环的过程是,出口形成了国内实体经济的发展,解决了就业,增加了居民收入,也给国家带来了巨额的外汇储备和税收收入,政府转而将这些收入转化为政府投资用于基础设施和民生建设;实体经济发展、基础设施建设和人民收入水平的提高形成了对城市化的需求,从而推动了房地产的快速发展,进而又推动了经济的增长。所以,可以说,在“中国式增长”的动力中,出口、政府投资和房地产是三大重要力量。出口增加了政府和居民收入 ,政府收入用于投资,居民收入转化为储蓄和房地产需求,同时房地产又给了政府土地财政,逐步升高的房价剥夺了居民的多数储蓄,让我们这个高储蓄的国家在缺少消费时,同样能够取得惊人的经济增长。 中国的房地产似乎一直处于稀缺的卖方市场状态,即使保持了年均20%多的增长速度,但仍然难以满足不断增加的需求。原因是一方面由于中国经济的高速发展,城市化的进程带动了城市的就业和人口增加,以及人们收入水平的提高,加上商业和服务业的发展,都形成对房地产的大量需求;另一方面,房地产已经发展成为重要的投资品,在房价上涨的预期下,投资和投机需求铺天盖地的进入市场。目前,投资和投机已经过度,推动房价一路非理性快速上涨,严重脱离了经济增长和人民收入水平的增长速度。房价泡沫毋庸置疑,近期被福布斯列为全球六大资产泡沫第二位,其中蕴涵的风险不可小觑。 未来10年发展趋势和特点 文章指出,展望10年代,房地产的发展空间依然很大,中国的城市化比率和国外相差甚远,“居者有其 ,房地产仍然可以成为经济增长的重要动力。然而,当前问题的重点,是高房价的风险及其带来的一系列隐患。首先,高房价带来的资产泡沫一旦破灭,将影响房地产相关的产业链,严重影响经济增长和金融安全;其次,高房价不利于房地产的进一步发展和发挥对经济增长的推动作用,过高的格将阻碍正常需求,不利于中国城市化推进;再次,高房价剥夺了居民的收入,不利于启动内需和消费的增长。

衡阳市上半年房地产市场形势分析

衡阳市上半年房地产市场形势分析 文/衡阳市房产局 上半年,中心城区共销售商品房117.3万平方米,与去年同期相比增长33.95%,商品房住宅均价为2562元/平方米,同比增长19.11%。 一、商品房 (一)商品房供销情况 1、预售商品房供应量 上半年,批准预售商品房865801平方米,与去年同期相比增长60.68%。其中批准预售住宅面积745431平方米,同比增长95.86%,批准预售非住宅面积120370平方米,同比增长-23.94%。 6月,批准预售商品房34442平方米,同比增长-79.40%,环比增长-83.07%,其中批准预售住宅面积26322平方米,同比增长-71.94,环比增长-57.87%。 2、商品房销售量 上半年,共销售备案商品房9346套,面积1173496平方米,销售金额为328212万元,与去年同期相比分别增长33.57%、33.95%、46.00%。其中销售备案商品房住宅8240套,面积1096967平方米,金额281070万元,与去年同期相比分别增长33.10%、33.21%、58.60%。 6月,销售商品房住宅1044套,面积144857平方米,金额38150万元,同比分别增长-6.28%、-5.88%、8.50%,环比分别增长-32.86%、-28.06%、-27.78%。 3、商品房供销对比 2010年上半年,商品房供销比(期间商品房批准预售面积:期间商品房销售面积)为0.74:1 ,商品房住宅供销比为0.68:1 。 (二)商品房销售价格 上半年,商品房均价为2797元/平方米,与去年同期相比增长9.00%。其中商品房住宅均价为2562元/平方米,与去年同期相比增长19.11%。 6月,商品房住宅均价为2634元/平方米,同比增长15.32%,环比增长0.42%。

重庆市房地产市场调查报告

重庆市房地产市场 调查报告 1 2020年4月19日

重庆市房地产市场调查报告 第一章重庆市社会经济概况 一.地理环境和居住结构分析 (一)地理环境分析 重庆市位于中国西南部,长江与嘉陵江交汇处,是一座举世闻名的山城,最突出的特点是地形起伏有致,立体感强。重庆辖区主要分布在长江沿线,以丘陵、低山为主,平均海拔400米。地势从南北两面向长江作山谷状倾斜,起伏较大,多呈现”一山一岭”,”一山一槽二岭”的形貌。辖区拥有8.2万平方公里的土地,设15个区、12个 县和4个市。独特的地形,造就了重庆是一座”山城”兼”江城” , 既是有特大城市的某些特点,又有显著的农村特征。城市不是放射型 发展,而是组团式建设。各组团相对自成一体,自发形成商业中心、 居住区、行政办公区等功能区。

(二)居住结构分析 由于交通的不便利,致使重庆的区域居住比较有本地特色。市民 在选择居住时更倾向于其现工作、原生活的区域。据调查,重庆人乘坐最多的交通工具仍是公交车,几乎占了1/2,其次是中巴车约占1/4, 其它依次是计程车、步行及其它交通工具。在购房者或有意向购买 的消费者中,中、高收入者较多,经常乘坐计程车占15%,拥有私家车6%。在区域居住结构里面,渝中区是传统的行政和商业区,也是原来重庆人心目中的”高尚居住区域”,沙坪坝区是教育文化区,江北、 渝北是新兴的城区,南岸区是工业和旅游区。 虽然,重庆没有上海原来”宁要浦西一张床,不要浦东一间房” 的居住结构趋向,但由于两江分割和交通不便带来的传统居住结构在短期内不易发生重大变化。随着全市路桥一票制的实行,南岸与北部新城环境交通的改进以及全市性优秀住宅小区建设,在居住结构中南岸和北部新城的比重已有较大提高,逐步形成了渝中区、南岸区、沙 坪坝区、北部新城四分天下的格局。

地房地产市场形势分析报告

辽宁沈阳房地产市场形势分析报告(04年上半年) 今年上半年,沈阳市房地产市场在国家加强宏观调控的背景下和本市房地产需求持续旺盛的动力作用下,出现了购销两旺、各项指标运行良好的局面。其中新建商品房销售的同比增幅较大,改变了近几年一直略低于存量房转让面积的状态,自进入二季度以来保持了领先态势;然而,供求结构仍然存在不均衡的突出问题,须采取措施进一步调整和引导改善供给结构。 一、关于宏观调控政策落实情况及房地产市场信息系统、预 警预报体系建设工作进展情况 为全面落实国务院宏观调控政策的要求,结合沈阳市房地产业的实际,2004年上半年,我市侧重解决了住宅供给结构不合理和房价上涨过快的问题。具体措施如下: 1、实施政府补贴低价房的政策 我市现已安排开工建设40万平方米的政府补贴低价房,并采取措施进一步落实,力求年底竣工并分配到户;此外,拟增加安排20万平方米作为后备。如此就能够大约解决1.2万户低收入家庭居民住房,既解决了这部分中低收入困难住户的居住问题,

又能减轻市场对存量住房求大于供的压力,同时又对增量住房房价上涨过快起到一定的抑制作用。 2、操纵都市拆迁总量 为了缓解因拆迁安置而使居民住房需求过度膨胀和房价上 涨过快的不良状况,我市调整了2004年拆迁规划,将全年拆迁总量削减为4万户。我市还重新出台《沈阳市都市房屋拆迁治理方法》和相应配套措施,严格实施依法拆迁,关于重大拆迁项目实行科学论证,并尽可能压缩拆迁总体规模,可能今年实际拆迁操纵在3万户以内。 3、推出近郊区大型居住区规划 为了改善我市住房市场累积形成的不合理供给结构,增加中低收入居民购房需求的有效供给,我市在4月份推出了“二环路”以内近郊区十大居住地块,并面向全国招商,政府承诺给予各种优惠政策,引起全国众多开发商的关注,现已落实了4处地块。这是我市房地产开发战略的重大调整,这些项目的开发,必将对改善沈阳市住房供给结构,抑制房价过快上涨,促进房地产市场健康持久发生重大阻碍。

呼和浩特市年上半年房地产市场形势分析报告

呼和浩特市2008年上半年房地产市场形势分析报告 目录

呼和浩特市2008年上半年房地产市场形势分析报告 一、基础数据分析 (一)房地产投资 1、完成开发投资 上半年,呼和浩特市房地产完成开发投资297166万元,比上月增长 %,与上年同期相比增长%。经济适用房完成投资亿元,同比增长了356%,占房地产开发投资的23%;廉租房完成投资亿元,同比增长了100%,占房地产总投资的%。(见表1、图1) 表1 2008年1-6月完成开发投资增长数据表单位:万元、%

图1 2007年、2008年上半年投资增长比较 在各种用途房地产开发投资中,商品住宅投资228621万元,同比增长%,占完成投资的%;商业营业用房投资34532万元,同比增长%;办公楼投资21770万元,同比增长%;其他投资12244万元,同比增长%。(见表2) 表2 按用途分房地产投资状况

2 、开 发 资 金 来源 本年房地产开发到位资金1047755万元,同比增长倍。从资金来源看,国内贷款与去年同期相比增幅仅个百分点;自筹资金同比增幅较大,同比增长近16倍,去年同期下降近14%;其它(定金与预付)资金增长%,增幅低于去年个白分点。(见表3、图2)。从本年房地产到位资金占完成房地产开发资金的比例看,同比增长43%。 表3 2007年、2008年上半年开发资金来源情况单位:万元、%

图2 2008年上半年房地产资金来源构成 (二)土地购置 到2008年6月购置土地面积万平方米,与上年同期相比下降%;完成开发土地面积增长50%,与去年同期相比增加个百分点;待开发土地面积同比增长%,与去年同期相差1个百分点。(见表4) 表4 2008年、2008年6月土地购置状况单位:万平方米 2008年6月土地购置费33641万元,与去年同比下降%。购置单价同比增长%。但是今年4—6月增长幅度较大,每万平方米由4月的万元,增加到万元,增长%。 图3 2008年4-6月土地购置价格单位:万元/万平方米

2015年重庆市房地产市场背景分析

三、房地产市场背景分析 重庆市长期以来是我国西南地区重要的工商业城市和商品集散地,拥有多个全国性和区域性包括五金交电、金属材料、建筑材料、化工原料等在内的大型专业批发市场。工业基础雄厚,农业基础较好,交通便利,商业繁荣,城市基础设施完善。重庆直辖以来,加大了城市建设投入,城市基础设施更加完善,市容、市貌进一步改观,重庆作为西南地区中心城市的地位日益巩固。 2014年土地市场交易量环比下降,也是近5年内首次出现下降。商品住宅用地量和占比都大幅下降,而2014年末商品住宅存量为1699.6万平方米,存量面积略高于2013年末的水平。从去化周期看,重庆市主城区商品住宅的去化周期约为12个月,与全国其他大中城市相比处于较低的水平。从上述数据分析得出,2015年商品住宅用地成交面积总量与2014比可能会出现进一步下滑的局面,但是下降的幅度应该较小。商品住宅用地楼面单价可能会与上一年基本持平。 从商业办公用地的交易数据看,2014年成交面积同比下降了3.2%,成交金额确上涨了12.8%,原因是在住宅市场相对走弱的情况下,投资者更愿意投资商业办公,开发商也愿意开发商业办公用地,导致了商业办公的成交单价有所上升。2015年,重庆固定资产投资额中工业与房地产业的投资比例不会发生较大调整,房地产投资占总投资的比例仍然会在25%左右,而商业办公地产在房地产市场仍不会占据主流投资的地位,预计商业、办公用地的成交面积总量不会有较大增幅,成交单价可能会稳中有升。 2014年在全国房地产市场走弱的情况下,重庆市商品住宅市场受到一定的冲击,成交面积和成交均价分别下降了6.8%和3.2%,这主要是市场挤出了投资性需求的水分,刚性需求占据商品住宅市场消费的主导地位。在重庆市整体经济形势平稳向上的局面下,2015年,重庆市商品住宅成交总量和成交均价有可能出现小幅上升,但是上涨的动力并不强劲。 从商业近三年的成交量和成家均价来看,出现商业一路走高的局面。说明近三年来,投资者对商业用房充满了信心,并愿意购买商业物业作为投资渠道。商

2008年上半年成都楼市分析

08年上半年成都楼市分析 一、成都楼市现在到底如何? 1、供给周期性放大巅峰过后即将陨落 市场供给在2004年后进入新一轮高涨,2008年上半年会是该阶段最后的疯狂,下半年必将回落,2008年前5个月同比上涨47%,前6个月同比仅上涨27%,回落势头迅速;加上6.15房产新政对开发商新开工压力减轻,在目前形势下,很多开发商会延缓或暂停新开发。 2、需求在去年9.27新政后已经提前反应下降 这12年来成都楼市销售面积总体呈递增之势,还没有出现过负增长,然而2008年出现了,降幅同比达到28%。这意味着这一轮房地产市场高峰已过。

3、供求关系逆转 2007年还是供不应求,进入2008年后供求关系迅速转化,供销比达到1.9,供过于求的矛盾明显! 4、房价节节回落,实际新上市商品房房价呈下降趋势

成都房屋销售价格指数逐月回落,其中新建住房小幅下降,二手房价格难以提振。而从市场实际销售价格来看,扣除各种变相降价的优惠,房价基本回到一年前。 结论: 市场供应量持续加大,成交量急剧下滑,供需矛盾显现; 市场观望氛围浓厚,房屋销售价格持续下降。 因此,购房者观望、投资者谨慎理所当然。但是不是市场就将坠落深渊,永无投资机会了呢?当然不是! 二、成都楼市是继续沉沦,还是峰回路转? 1、楼市不会崩盘 因为房地产业对国家保持宏观经济稳定与继续较快增长至关重要。根据相关单位测算,房地产业对全国GDP的综合贡献在20-25%之间(直接贡献在9-10%,

还包括间接拉动投资贡献和拉动消费),成都房地产业直接贡献率在20%左右,综合贡献率将达30-40%。 房地产安危涉及国家金融安全,美国次贷危机已经成为中国的前车之鉴,且个别开发商已经喊出“房地产业要死,则银行会先死”的言论,虽然有“绑架”银行之嫌,但银行涉入房地产太深是不争的实事。因此,国家为了维护金融安全也不容房地产崩盘,维稳是当前的共识。 另外,房地产还关系民生和社会稳定,楼市一旦崩盘,很多人会沦为“房奴”,将给社会稳定造成很多不确定性因素,而维持社会稳定从来就是中国的头等大事。 2、国家“维稳”基调确定 国家宏观调控已由“双防”过渡到“一防一保”,不会再出台更加严厉的调控政策,这就说明房地产继续恶化的政策因素没有了,接下来就应该是市场自身来消化危机,转危为安了。 3、“政策松绑”信号已经释放 最近,国家领导人四处调研,从微观角度了解国家经济安全,并为接下来的中央经济工作会议基调提供依据,而种种信号表明宏观调控政策松绑趋势明显,且市场也不断传出“救市”的呼声。 成都市借5.12大地震之机,顺势推出6.15楼市新政,一方面大力鼓励住房消费和投资,购房者在享受开发商的大幅优惠后,还可额外享受政府提供的最高