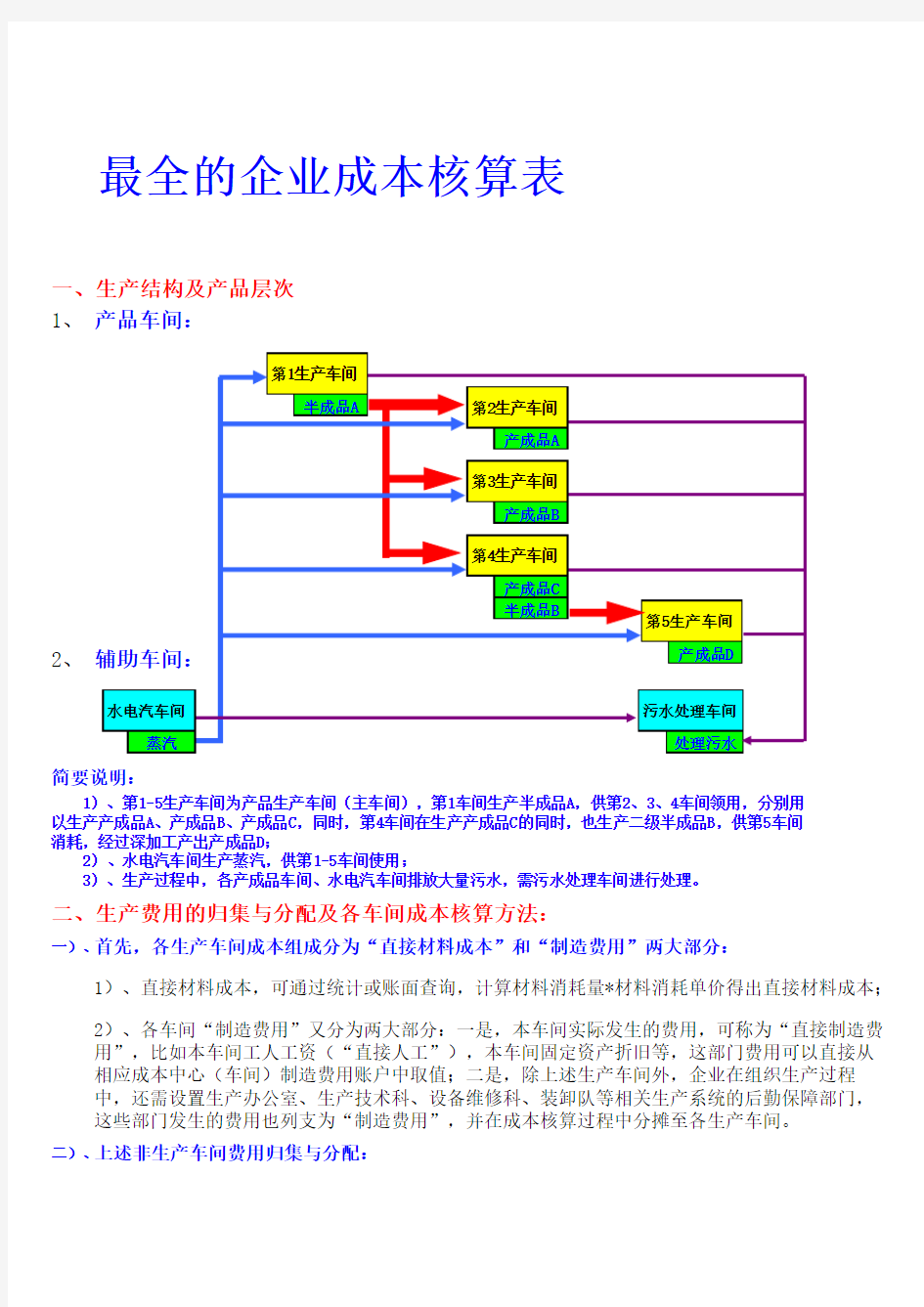

最全的企业成本核算表

1)、对生产系统后勤保障部门制造费用进行汇总求和;

2)、根据企业生产结构特点及产成品层次、属性的特点,可以按人员比例、工资比例或是特定比例对生产系统后勤各部门费用进行分摊;(本模板中以各车间“工资”为统计指标,对生产系统制造费用在各车间中进行分配)

三)、辅助车间制造费用的归集与分配:

1)、按照上述一)、二)描述,本模板中辅助生产车间“水电汽”、“污水处理”所归集的制造费用为本车间“直接制造费”和按照本车间工资分配的计入的生产系统后勤部门制造费用;

2)、水电汽车间车成本分配:可以通过两种方法,一是产品成本核算法,即核算水电汽车间产成品“蒸汽”的单位制造成本,然后按照各车间耗用量进行计价核算;二是分配计算法,即以各车间蒸汽消耗作为统计指标,据此对水电汽车间全部成本在各耗汽车间进行分配。(本模板中对水电汽车间成本按各车间蒸汽耗用量进行分配)

3)、污水处理车间成本分配:统计各车间污水排放量,作为污水处理车间总成本的分配指标。四)、第四车间多产品成本费用的分配:

按公司产品层次、特性,确定同一车间多种产品的费用分摊标准,本模板中以两种产品(产成品C 和半成品B)分别耗用的工时对车间制造费用成本进行分配。

五)、半成品消耗价格:

如果半成品期初存在余额,则消耗价格应该使用移动平均价进行计算,此模板中忽略此问题,所消耗半成品即本期生产入库的半成品

注:

此模板只是简单地表达了生产企业成本核算的部分环节,因各行各业生产工艺、产品性质等各不相同,不能直接拿来应用,但可以在此基础上进行拓展应用!

相关主题