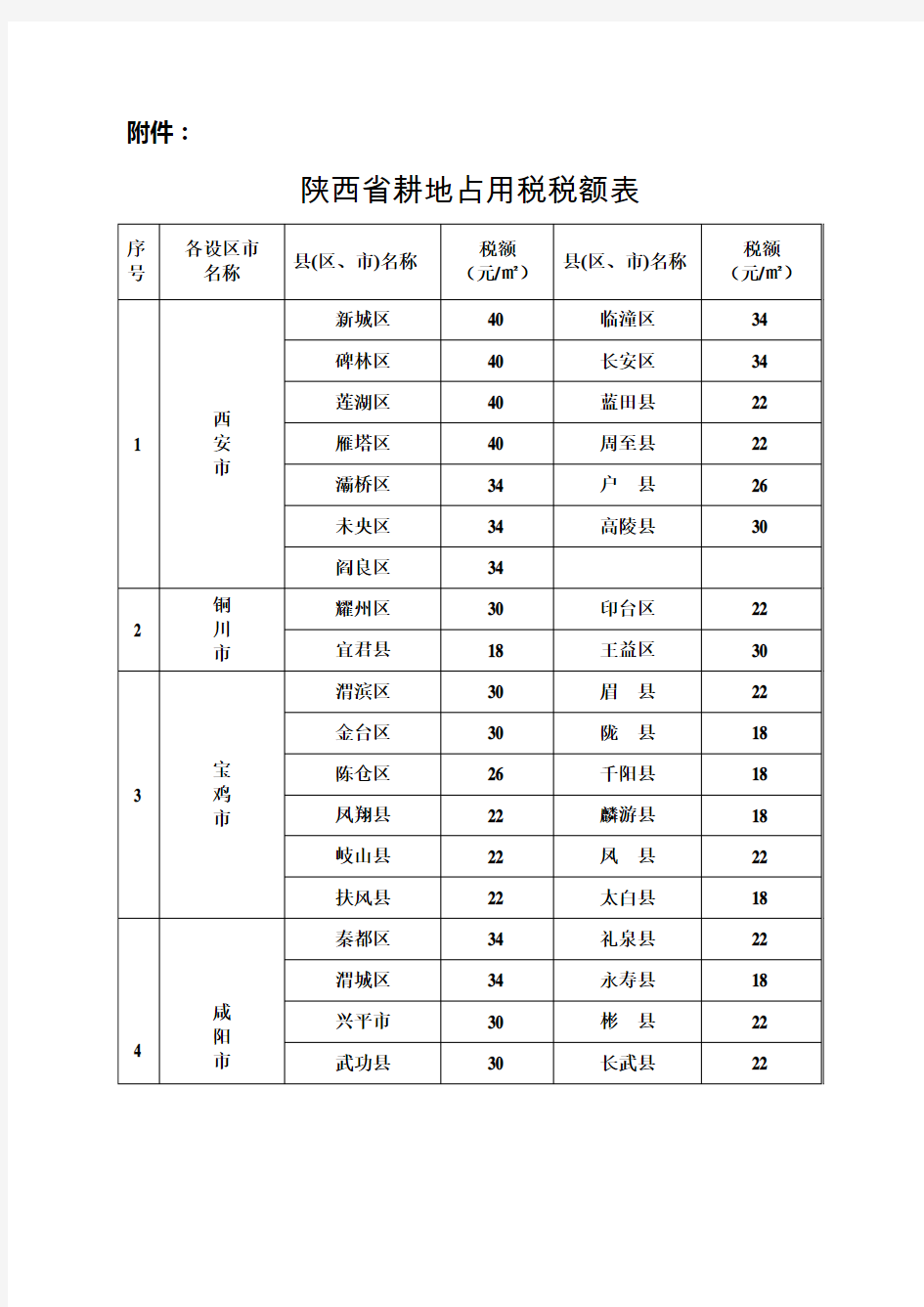

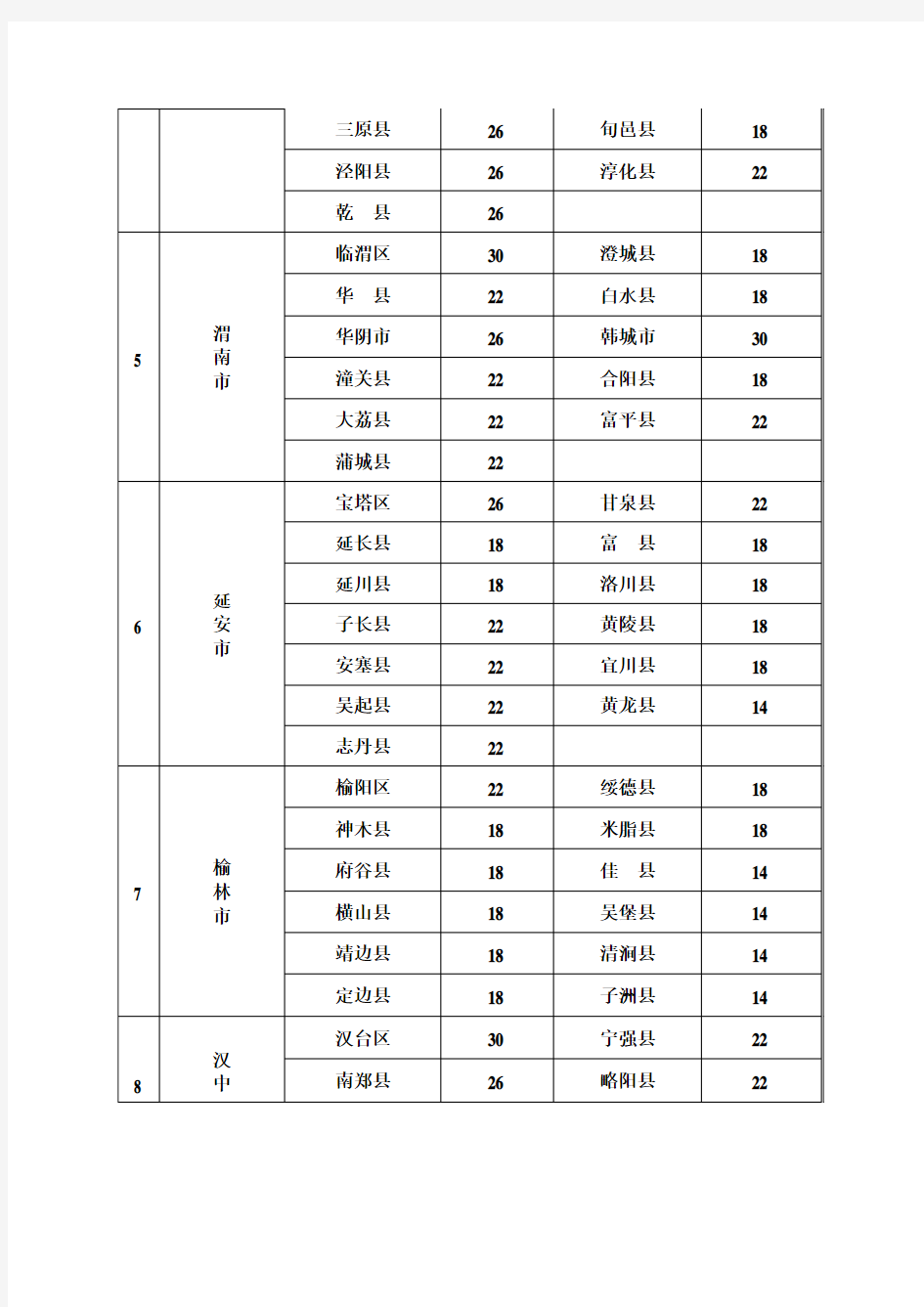

陕西省耕地占用税税额表

附件:

陕西省耕地占用税税额表

耕地占用税练习答案

耕地占用税练习 一、判断题】 1、纳税人占用鱼塘进行非农业建设,应缴纳耕地占用税。( √) 2、建设直接为农业生产服务的生产设施占用税法规定的农用地的,不征收耕地占用税。(√) 3、部队的训练场免征耕地占用部免耕地占用税。( √) 4、疗养院等免征耕地占用税税。(X) 5、耕地占用税按年缴纳。(X ) 6、耕地占用税以每亩为计量单位(×) 7、畜禽养殖设施占用耕地应该照章征收耕地占用税。(√) 8、耕地占用税税额标准实行的是地区差别定额税额。(√) 9、党校建设占用耕地应免征耕地占用税。(√) 10、医院内职工住房占用耕地的,免征耕地占用税。( × ) 11、条例规定:人均耕地超过1亩但不超过2亩的地区, 耕地占用税的税额为每平方米8元至40元。 (√) 12、纳税人改变用途, 不再属于免税或减税情形的, 应按办理减免税时依据的适用税额对纳税人补征耕地占用税。( × ) 二、单项选择题 1、下列占用耕地免征耕地占用税的是( C )。 A .党政机关 B.铁路线路 C .医院办公楼 D.飞机场办公楼 2、下列各项中,减按2元/平房米征收耕地占用税的是( D )。 A. 纳税人临时占用耕地 B.学校占用耕地建设校舍 C. 农村居民占用耕地开发经济林地 D.公路线路占用耕地 3、下列各项中,减半征收耕地占用税的是( C)。 A.纳税人临时占用耕地 B.军事设施占用耕地 C.农村居民占用耕地新建住宅 D.公路线路占用耕地 解析:纳税人临时占用耕地,应当缴纳耕地占用税,A选项不正确。军事设施占用耕地,免征耕地占用税;铁路线路、公路线路等占用耕地,减按2元/平方米征收耕地占用税。农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税。 4、下列关于耕地占用税的规定错误的是(C) A.耕地占用税以每平方米为计量单位 B.耕地占用税的税率采用地区差别定额税率 C.经济发达地区适用税额可适当提高,但最多不得超过规定税额的30% D.经济发达地区适用税额可适当提高,但最多不得超过规定税额的50% 『答案解析』经济特区、经济开发区和经济发达、人均耕地特别少的地区,适用税额可适当提高,但最多不得超过规定税额的50%。 5、农村某村民新建住宅,经批准占用耕地300平方米,实际占地300平方米。该地区耕地占用税适用税

机械台班消耗量指标的确定

机械台班消耗量指标的 确定 LG GROUP system office room 【LGA16H-LGYY-LGUA8Q8-LGA162】

一、机械台班消耗量指标的确定 预算定额中的机械台班消耗量指标,一般按《全国建筑安装工程统一劳动定额》中的机械台班量,并考虑一定的机械幅度差进行计算,即 分项定额机械台班消耗量=施工定额中机械台班用量+机械幅度差机械幅度差是指施工定额内没有包括,但实际中必须增加的机械台班费。主要是考虑在合理的施工组织条件下机械的停歇时间,包括以下几项: 1、施工中机械转移工作面及配套机械相互影响损失的时间。 2、在正常施工条件下机械施工中不可避免的工作间歇时间。 3、检查工程质量影响机械操作时间。 4、工程收尾工作不饱满所损失的时间。 5、临时水电线路移动所发生的不可避免的机械操作间歇时间。 6、冬雨季施工发动机械的时间。 7、不同厂牌机械的工效差。 8、配合机械施工的工人劳动定额与预算定额的幅度差。 二、机械台班单价的确定方法 施工机械使用费 = ∑(施工机械台班消耗量×机械台班单价)机械台班单价由以下七项费用组成。 1、折旧费的确定。机械台班折旧费计算公式为:

台班折旧费=机械预算价格×(1-残值率)×时间价值系数÷耐用总台班 国产机械预算价格=机械原价+车辆购置税+供销部门手续费和一次运杂费 进口机械预算价格=到岸价格+关税+增值税+消费税+外贸部门手续费和国内一次运杂费+财务费+车辆购置税 2、大修理费的确定。其计算公式为: 台班大修理费=(一次大修理费×寿命周期内大修理次数)÷耐用总台班 【应用案例】 某6t载重汽车一次大修理费为1万元,大修理周期为3个.耐用总台班1650个,试求台班大修理费。 解:由上述条件: 台班大修理费=1×(3-1)/1650=(万元/台班) 3、经常修理费的确定。其计算公式为 台班经常修理费=∑【(各级保养一次费用×寿命期各级保养总次数)+临时故障排除费】÷耐用总台班+替换设备台班摊销量+工具附具台班摊销量+例保辅料费 为简化计算,编制台班费用定额时也可采用以下公式计算: 台班经常修理费=台班大修费×k k=机械台班经常修理费÷机械台班大修理费 4、安拆费和场外运输费的确定。其计算公式为:

河南省财政厅文件-耕地占用税规程.doc

河南省财政厅文件 豫财办农税[2007]19号 关于印发《河南省耕地占用税征管规程》的通知 各市、县(区)财政局: 为进一步加强我省耕地占用税征管工作,规范耕地占用税征收秩序,依据《中华人民共和国税收征收管理法》和《中华人民共和国耕地占用税暂行条例》,我们制定了《河南省耕地占用税征管规程》,现印发给你们,请遵照执行。对于执行过程中发现的问题,请及时向我厅反映。 附件:河南省耕地占用税征管规程 河南省耕地占用税征管规程 根据《中华人民共和国耕地占用税暂行条例》和《中华人民共和国税收征收管理法》以及有关政策规定,为进一步加强我省耕地占用税征管工作,规范耕地占用税征收秩序,特制定本征管规程。 一、税源登记 各级征收机关应做好税源登记工作。对经国家批准占用的耕地,依据土地管理部门的批准文件进行登记;对未经批准占用的耕地,依据纳税人与村民签订的土地占用、租用、补偿协议或征收机关发现的实际占用土地面积进行登记。征收机关要对所管辖区域的占地逐项进行登记,并认真填写《河南省耕地占用税台账》。 二、纳税申报 (一)经国家批准占用的土地应从土地管理部门批准之日起30日内,向征收机关进行纳税申报。未经国家批准占用的土地,纳税人应从签订占用、租用、补偿协议或实际占用土地之日起30日内,向征收机关申报纳税。纳税人申报纳税,应附以下资料: 1、土地管理部门批准占地(农用地转用)文件;纳税人与村民签订的占地、租地或补偿协议;纳税人实际占用土地证明; 2、发改委的项目立项文件; 3、行政主管部门的立项文件; 4、占地项目平面图或其他说明占地用途情况的资料;

5、征收机关要求报送的其他资料。 (二)征收机关按照纳税人提供的资料,依据《河南省<耕地占用税暂行条例>实施办法》第二条规定,会同当地乡(镇)政府和村委会核定耕地占用税计税面积,填报《纳税土地性质鉴定通知书》。 (三)纳税人根据征收机关核定的耕地占用税计税面积,填报《河南省耕地占用税纳税申报表》。 (四)征收机关根据申报表及相关资料,审核《河南省耕地占用税纳税申报表》并签署意见,计算应征税款、滞纳金,核定纳税期限,送“税款征收”环节。如有减免税事项,同时转入“减免审批”环节。 三、税款征收 (一)征收机关在填制缴款书、《耕地占用税完税证》等原始凭证时,除按规定要求填写外,还应根据所发生的业务类型,在备注栏中分别加以说明:征收欠缴税金的,注明“XX年欠税”;追征税款的,注明“追征”;征收加处罚款的,注明“加处罚款”。 (二)税款缴纳方式 一是现金。征收机关收到款项后,开具《耕地占用税完税证》。 二是转账方式。纳税人通过开户银行转账缴纳税款的,由征收机关根据“纳税申报”环节核定的应征税款填制缴款书,交纳税人。纳税人凭已填制的缴款书到其开户银行划解税款。征收机关在收到国库(经收处)盖章后转来的缴款书报查联、回执联后,转税收会计作销号处理,并开具《耕地占用税完税证》。 四、退税处理 征收机关多征、错征税款,应向纳税人办理退税。纳税人要求退还多缴税款,应向征收机关提出书面申请,申述多缴税款的原因和多缴的税额,同时提出原纳税凭证的号码、税款金额、缴库日期,书面申报征收机关,经审核无误,征收机关填发《收入退还书》,办理退税手续。退税完毕,及时登记《退税情况表》。 (一)国库退付 纳税人提出书面申请,并填写《耕地占用税退还税款申请审批表》,报经原征收机关审核无误后,填制《收入退还书》,经上级税务机关审核批准,交纳税人转向代理金库业务的银行办理退库转账手续,将退税转入纳税人开户的银行账户中。已经批准的退税,从批准通知书送达之日起1个月有效,逾期税务机关不得再办理退税手续。 (二)自收现金小额退税

最新各行各业税种,税率表汇总

现行最新!最全!税种及税率! 企业所得税、个人所得税、增值税、消费税、营业税、城市维护建设税、教育费附加、土地增值税、关税、印花税、房产税、车辆购置税、契税、车船税、船舶吨税、城镇土地使用税、耕地占用税、环境保护税法、资源税、烟叶税、文化事业建设费、出口货物退(免)税、 企业所得税是指国家对企业的生产经营所得和其他所得征收的一种税。它是国家参与企业利润分配,处理国家与企业分配关系的一个重要税种。2007年底之前,我国的企业所得税按内资、外资企业分别立法,外资企业适用1991年第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》,内资企业适用1993年国务院发布的《中华人民共和国企业所得税暂行条例》。为进一步完善我国社会主义市场经济体制,为各类企业的发展提供统一、公平、规范的税收政策环境,第十届全国人民代表大会第五次会议于2007年3月16日审议通过了《中华人民共和国企业所得税法》(以下简称税法),国务院于2007年12月28日通过了《中华人民共和国企业所得税法实施条例》(以下简称实施条例),税法和实施条例自2008年1月1日起施行。企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,法人制企业所得税(总分机构汇总纳税),纳税年度按公历年计算、税率(基本税率25%)、税收优惠政策、税前扣除、境外所得税抵免、企业重组特殊政策、特别纳税调整、在年度翌年的5月31日或之前完成纳税申报。 企业所得税率表

个人所得税 个人所得税是对个人(即自然人)取得的应税所得征收的一种税。 1950年政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。但由于我国生产力和人均收入水平低,实行低工资制,虽然立了税

最新整理确定机械台班定额消耗量的基本方法.doc

二、确定机械台班定额消耗量的基本方法 (一)确定机械一小时纯工作正常生产率就是在正常施工组织条件下,具有必需的知识和技能的技术工人操纵机械一小时的生产率。 (1)对于循环动作机械,对于循环动作机械,确定机械纯工作一小时正常生产率的计算公式如下: ?? =- ? ?? ∑循环各组成部分 机械一次循环的 交叠时间 正常延续时间 正常延续时间 6060s ? = () 机械纯工作一小时循环次数 一次循环的正常延续时间 1h1h =? 机械纯工作机械纯工作一次循环生产 正常生产率正常循环次数的产品数量 (2)对于连续动作机械(2)对于连续动作机械,确定机械纯工作一小时正常生产率要根据机械的类型和结构特征,以及工作过程的特点来进行。计算公式如下: h = 工作时间内生产的产品数量 连续动作机械纯工作一小时正常生产率 工作时间() 工作时间内的产品数量和工作时间的消耗,要通过多次现场观察和机械说明书来取得数据。 (二)确定施工机械的正常利用系数确定施工机械的正常利用系数,是指机械在工作班内对工作时间的利用率。首先要拟定机械工作班的正常工作状况,保证合理利用工时。机械正常利用系数的计算公式如下: 8h = 机械正常机械在一个工作班内纯工作时间 一个工作班延续时间() 利用系数 (三)计算施工机械台班定额 1h =? 施工机械台班机械纯工作工作班纯 产量定额正常生产率工作时间 或 1h =?? 施工机械台班机械纯工作工作班机械正常产量定额正常生产率延续时间利用系数 1 = 施工机械时间定额 机械台班产量定额指标 【例】某工程现场采用出料容量500L的混凝土搅拌机,每一次循环中,装料、搅拌、卸料、中断需要的时间分别为1、3、1、1分钟,机械正常利用系数为0.9,求该机械的台班产量定额。 解:该搅拌机一次循环的正常延续时间=1+3+1+1=6分钟=0.1小时 该搅拌机纯工作1h循环次数=10次

人工、材料、机械预算定额消耗量的确定

人工、材料、机械预算定额消耗量的确定定额是规定消耗在单位工程构造上的劳动力、材料和机械的数量标准,是计算建筑安装产品价格的基础。 一、人工预算定额消耗量的确定 时间定额和产量定额是人工定额的两种表现形式,算出时间定额,也就可以定出产量定额。 预算定额中人工消耗量的确定,其基本步骤如下: 1.确定时间定额中的工作延续时间,其计算公式为: 工作延续时间=基本工作时间+辅助工作时间+准备与结束工作时间+不可避免中断时间+休息时间 在计算时,由于除基本工作时间外的其他时间一般用占工作延续时间的比例来表示,因此计算公式又可以改写为: 工作延续时间=基本工作时间/[1—(其他工作时间占工作延续时间的比例)] 2.产量定额。其公式如下: 产量定额=1/时间定额 3.计算预算定额人工消耗量。其计算公式为: 预算定额人工消耗量=时间定额*(1+人工幅度差系数) ,单位:?工日/100㎡ 人工幅度差:即预算定额与劳动定额的差额。主要是指劳动定额未包括而在正常施工情况下又不可避免但很难准确计量的用工和各种工时损失,人工幅度差系数一般为10%~15%。 二、材料预算定额消耗量的确定 合理确定材料消耗定额,必须研究和区分材料在施工过程中消耗的性质。施工中材料的消耗,可分为必需的材料消耗和损失的材料两类性质。 完成单位合格产品所必需消耗的材料数量,按用途可分为主要材料、辅助材料、周转性材料、其他材料。其计算方法主要有以下几种。 (1)按标准规格及规范要求计算。这是一种常用的方法,其中一些基本的计算公式应记住,如:每立方米1砖墙砖的净用量计算公式为 砖数=1/[(砖宽十灰缝)*(砖厚+灰缝)*砖长] 再如砂浆用量的计算公式为: 砂浆(m3)=(1 m3砌体—砖数的体积)*1.07 ,其中1.07是砂浆实体积折合为虚体积的系数。 (2)按设计图纸尺寸计算。 (3)对于配合比用料,可采用换算法。 (4)对于不能用其他方法确定定额消耗量的新材料、新结构,可采用测定法。材料的损耗量,是指在正常施工条件下不可避免的材料消耗,如现场内材料运输损耗及施工过程损耗. 材料定额消耗量=材料净用量+损耗量 =材料净用量×(1+损耗率) 三、机械预算定额消耗量的确定 机械台班预算定额消耗量的计算步骤及计算方法如下。 (1)确定合理的施工条件。这一点主要是拟定合理的工人编制所需要的。 (2)确定

森林二类调查因子分类及代码一览

森林二类调查因子分类及代码一览 1、地类:乔木林纯林111 乔木林混交林112 竹林113 人工矮化乔木林114 疏林地120国规灌木林131 其它灌木林132 未成林造林地141 苗圃地150 采伐迹地161火烧迹地162宜林荒山荒地171 宜林沙荒地172 其它宜林地173 旱地211 水田212 水域230 未利用地240工矿建设用地251 居民建设用地252 交通建设用地253 其它用地254 2、权属:国有1 集体2 个人3 其它4 3、地貌:中山1 低山2 丘陵3 岗地4 平原5 4、坡位:脊部1 上部2 中部3 下部4 谷地5 平地6 全坡7 5、坡向:北1 东北2 东3 东南4 南5 西南6 西7 西北8 无9 6、母质名称:花岗岩、片麻岩类1 7、土壤名称:黄宗壤111(山地黄宗壤22黄褐土23黄宗壤性土24) 8、土壤/腐殖层/枯枝落叶层厚度:厚1 中2 薄3 9、立地类型:阴坡中厚层土类型2915阴坡薄层土类型2916阳坡中厚层土类型2917 阳坡薄层土类型2918 10、森林(林地)类别:生态公益林1 商品林2

11、起源:天然1 人工2 12、林种:水源涵养林111 护岸林115 护路林116 速生丰产用材林132 一般用材林133 薪炭林141 果树林151 药用林154 其它经济林155 13、平均年龄:记录树木实际生长年龄 14、龄组:幼龄林1 中龄林2 近熟林3 成熟林4 过熟林5 15、产期:产前期1 初产期2 盛产期3 衰退期4 16、竹林龄组:幼龄竹1 壮龄竹2 老龄竹3 18、公益林事权:国家级1 省级2 市级3 县级4 19、公益林保护等级:特殊1 重点2 一般3 20、生态区域:湿地(水库)14 未纳入国家范围内的水库 21、生态功能等级:好1 中2 差3 22、群落结构:完整结构1 较完整结构2 简单结构3 23、自然度:Ⅰ1 Ⅱ 2 Ⅲ 3 Ⅳ 4 Ⅴ 5 24 健康状况:健康1 亚健康2 中健康3 不健康4 25、商品林经营等级:好1 中2 差3 26、生长类型:Ⅰ类林1 Ⅱ类林2 Ⅲ类林3 27、可及度:即可及1 将可及2 不可及3 28、经营类型:人工松类用材林2 人工杉类用材林4 落叶松马尾松短轮伐期用材林11 火炬松湿地松短轮伐期用材林12 意杨短轮伐期用材林13 水源涵养林14 农田防护林17 护岸林18 护路林19

耕地占用税减免规定

耕地占用税减免规定 耕地占用税是对占用耕地建房和从事其他非农业建设的单位及个人,按实际占用的耕地面积征收的一种 税。 一、《中华人民共和国耕地占用税暂行条例》明确规定,本条例的规定不适用于外商投资企业 《中华人民共和国耕地占用税暂行条例》和《财政部关于颁发耕地占用税具体政策的规定的通知》[(87) 财农字第206号]中规定了如下减免税项目。 (一)下列经批准征用的耕地,免征耕地占用税: 1.部队军事设施用地 军事设施用地,限于部队(包括武警部队,下同)省、自治区、直辖市以上指挥防护工程,配置武器、装备的作战(情报)阵地,尖端武器作战、试验基地,军用机场,港口(码头),设防工程,军事通信台站、线路,导航设施,军用仓库,输油管线,靶场、训练场,营区、师(含师级)以下军事机关办公用房,专用修械所和通往军事设施的铁路、公路支线。部队非军事用途和从事非农业生产经营占用耕地,不予免 税。 2.铁路线路、飞机跑道和停机坪用地 铁路线路,是指铁路线路以及按规定两侧留地和沿线的车站、装卸用货场仓库用地。铁路系统其他堆货场、仓库、招待所、职工宿舍等用地均不在免税之列。根据国务院国发[1986]40号文件规定,铁道部经济承包范围以内的建设用地,“七五”期间免交耕地占用税,对其中应予征税的建设占用耕地,从1991年开始征税。地方修筑铁路的线路及规定两侧留地和沿线车站卸货场、仓库,可以比照免交耕地占用税,其他占 用耕地,应照章征收耕地占用税。 民用机场飞机跑道、停机坪、机场内必要的空地以及候机楼、指挥塔、雷达设施用地免税。 3.炸药库用地 炸药库,是指国家物资储备部门炸药专用库房以及为保证安全所必要的用地。 4.学校、幼儿园、敬老院、医院用地 学校是指全日制大、中、小学校(包括部门、企业办的学校)的教学用房、实验室、操场、图书馆、办公室及师生员工食堂宿舍用地,给予免税。学校从事非农业生产经营占用耕地,不予免税。职工夜校、学 习班、培训中心、函授学校不在免税之列。 医院,包括部队和部门、企业职工医院、卫生院、医疗站、诊所用地,给予免税。 疗养院等不在免税之列。

经济法讲义 第47讲_考情分析、耕地占用税、城镇土地使用税

第六章(1)与房和地相关的小税种 考情分析 耕地占用税、房产税、城镇土地使用税、土地增值税、契税和印花税(共计6个税种),在每套考卷上的分值约为7分,以小题为主,个别情况下,可以在增值税、个人所得税的大题中涉及1个小题。 最近3年典型考卷题型题量分析表 2017年2018年2019年 卷1卷2卷1卷2卷1卷2 单项选择题6分3分3分 4.5分3分 4.5分 多项选择题2分2分-2分2分2分 判断题-1分2分1分1分1分 不定项选择题---2分-- 合计8分6分5分9.5分6分7.5分2020年本章“与房和地相关的小税种”部分的考点有以下主要变化: (1)根据《耕地占用税法》,全面更新了“耕地占用税”的相关内容; (2)更新了若干税收优惠政策; (3)删除了“印花税的缴纳方法”。 单元框架 第1单元耕地占用税(2020年全面更新) 单元考点框架 考点1:交不交耕地占用税(★★) 1.征税范围 (1)基本规定 在我国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人。 【提示1】耕地,是指用于种植农作物的土地。 【提示2】①经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;②农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人,其中用地申请人为各级人民政府的,由同级土地储备中心、自然资源主管部门或政府委托的其他部门、单位履行耕地占用税申报纳税义务;③未经批准占用耕地的,纳税人为实际用地人。 (2)关于园地、林地、草地等 ①占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,应当依法缴纳耕地占用税,适用税额可以适当低于当地的适用税额,但降低的部分不得超过50%。具体适用税额由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

林地变更细则代码见附件份

附件3 贵州省2013年林地年度变更调查试点工作 实施细则(试行) 贵州省林业厅 二〇一三年七月

目录 第一章总则 ................................................................................................................................. 第一条目标任务 .............................................................................................................. 第二条技术路线 .............................................................................................................. 第三条变更时点 .............................................................................................................. 第四条变更内容 .............................................................................................................. 第二章技术要求 (6) 第五条参照标准 .............................................................................................................. 第六条地类划分 .............................................................................................................. 第七条地类变化原因..................................................................................................... 第八条遥感判读地类..................................................................................................... 第九条数据库结构.......................................................................................................... 第十条其他要求 .............................................................................................................. 第三章变更方法 .......................................................................................................................... 第十一条资料收集..........................................................................................................

国发(1987)27号 中华人民共和国耕地占用税暂行条例

国务院文件 国发[198727]号 中华人民共和国耕地占用税暂行条例 各省、自治区、直辖市人民政府,国务院各部委、各直属机构:现将《中华人民共和国耕地占用税暂行条例》发给你们,请遵照执行。 一九八七年四月一日第一条为了合理利用土地资源,加强土地管理,保护农用耕地,特制定本条例。 第二条本条例所称耕地是指用于种植农作物的土地。占用前三年内曾用于种植农作物的土地,亦视为耕地。 第三条占用耕地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳耕地占用税。 第四条耕地占用税以纳税人实际占用的耕地面积计税,按照规定税额一次性征收。 第五条耕地占用税的税额规定如下: (一)以县为单位(以下同),人均耕地在一亩以下(含一亩)的地区,每平方米为二至十元; (二)人均耕地在一亩至二亩(含二亩)的地区,每平方米为一元六角至八元;

(三)人均耕地在二亩至三亩(含三亩)的地区,每平方米为一元三角至六元五角; (四)人均耕地在三亩以上的地区,每平方米为一元至五元。 农村居民占用耕地新建住宅,按上述规定税额减半征收。 经济特区、经济技术开发区和经济发达、人均耕地特别少的地区,适用税额可以适当提高,但是最高不得超过上述规定税额的50%。各地适用税额,由省、自治区、直辖市人民政府在上述规定税额范围,根据本地区情况具体核定。 第六条纳税人必须在经土地管理部门批准占用耕地之日起三十日内缴纳耕地占用税。纳税人按有关规定向土地管理部门办理退还耕地的,已纳税款不予退还。 第七条下列经批准征用的耕地,免征耕地占用税: (一)部队军事设施用地; (二)铁路线路、飞机场跑道和停机坪用地; (三)炸药库用地; (四)学校、幼儿园、敬老院、医院用地。 第八条农村革命烈士家属、革命残废军人、鳏寡孤独以及革命老根据地、少数民族聚居地区和边远贫困山区生活困难的农户,在规定用地标准以内新建住宅纳税确有困难的,由纳税人提出申请,经所在地乡(镇)人民政府审核,报经县级人民政府批准后,可以给予减税或者免税。 第九条耕地占用税由财政机关负责征收。土地管理部门在批准

各种税率及计算方法

各种税的税率及计算方法 国税系统负责征收管理的税种 1、增值税; 2、消费税; 3、铁道、各银行总行、保险总公司集中缴纳的营业税、企业所得税、城市维护建设税; 4、中央企业企业所得税;5地方银行和外资银行及非银行金融企业所得税;6、海洋石油企业企业所得税、资源税;7、印花税(证券交易部分);8、境内外商投资企业和外国企业企业所得税;9、中央税的滞补罚收入;10、车辆购置税。 地税系统负责征收管理的税种 1、营业税、 2、个人所得税、 3、土地增值税; 4、城市维护建设税; 5、车船使用税; 6、房产税; 7、烟叶税; 8、资源税; 9、城镇土地使用税;10、耕地占用税;11、企业所得税(除国税征管部分);12、印花税(除国税征管部分);13、筵席税;14、地方税的滞补罚收入;15、教育费附加。 一、增值税 增值税是对生产、销售商品或提供劳务过程中实现的增值额征收的一个税种。我国现行增值税制的主要内容:纳税人是指在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。分为一般纳税人和小规模纳税人两类。增值税标准税率是17%,低税率是13%,除国务院另有规定外的出口货物适用零税率外,小规模纳税人适用3%的征收率。 增值税税率表

二、消费税 消费税是指对我国境内从事生产、委托加工或进口应税消费品的单位和个人,就其销售额或销售数量,在特定环节征收的一种税。现行消费税税目数量为14个。应纳税额的计算分为从价定率、从量定额和从价定率从量定额复合计算三种方法。 消费税税目税率表

三、营业税 营业税是以纳税人从事经营活动的营业额(销售额)为课税对象的一个税种。纳税人是在我国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人。营业税规定了9个税目。 营业税税目税率表

常用林业数表数据加工整合技术规范

常用林业数表数据加工整合技术规范 1 主题内容与适用范围 本技术规范规定了林业各种数表数据的分类、编码、数据库表结构等方面的内容。 本技术规范适用于林业各种数表数据的规范化和数据库建设工作。 2 术语和定义 2.1地位指数表the site index table 是以林分优势木的平均高与年龄的相关关系,用标准年龄时林分优势木的平均高的绝对值定量地描述林地生产力等级的数表称为地位指数表。 2.2总生长量total increment 树木自种植(或天然苗出现)开始至调查时止,整个期间的累计生长量称为该树的总生长量。 2.3定期生长量periodic increment 树木在一定间隔期间内的生长量。 2.4连年生长量current annual increment 树木在单位时间内某年龄时的生长速度,即树木在一年间的生长值。 2.5总平均生长量mean annual increment 总生长量被总年龄所除之商称为总平均生长量 2.6定期平均生长量periodic annual increment 指树木在一定间隔期的平均生长速度,即定期生长量被定期的年数除之商。 2.7收获表yield table 按树种、立地质量、林龄和密度表达同龄纯林的单位产量及其林分特征因子的数表。2.8正常收获表(标准收获表)normal yield table 反映正常林分各主要调查因子生长过程的数表,也称为林分生长过程表。 2.9经验收获表empirical yield table 以现实林分为对象,以现实林分中具有平均密度状态的林分为基础所编制的收获表,亦称为现实收获表。 2.10标准林分standard forest 某一树种在一定年龄、一定立地条件下最完善和最大限度地利用所占空间的林分,这样林分的疏密度等于“1.0”。 2.11标准表standard table 载有标准林分每公顷总断面积和蓄积依林分平均高而变化的数表称为“每公顷断面积和蓄积量标准表”简称标准表。 2.12一元材积表single entry volume table 根据胸径与材积的相关关系,编制的材积数表称为一元材积表。 2.13二元材积表general volume table 根据树高和胸径两个因子与材积的相关关系,编制的材积数表称为二元材积表,又称为一般材积表或标准材积表。 2.14三元材积表three-way volume table 分别形率级编制的二元材积表。实质上是根据材积与胸径、树高及一个上部直径等三个因子的相关关系编制的材积表,故称为三元材积表。 2.15形高表factor 形数与树高之乘积称为形高。 3数表分类与编码 本技术规范是在森林资源基础数据技术规范的基础上进行分类,并用两位数字作为类标识码,在此基础上进行编码。采用层次编码与顺序编码相结合的方法。代码长度为8位。最低层次数表代码的扩展方法是:新出现数表类型时,接着原

湖北耕地占用税实施细则

湖北耕地占用税实施细则 耕地占用税采用地区差别税率,税收收入专用于耕地开发与改良。下文是湖北耕地占用税实施细则,欢迎阅读! 湖北耕地占用税实施细则完整版全文 第一条根据《中华人民共和国耕地占用税暂行条例》(以下简称条例),制定本细则。 第二条条例所称建房,包括建设建筑物和构筑物。 农田水利占用耕地的,不征收耕地占用税。 第三条占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。 第四条经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。 未经批准占用耕地的,纳税人为实际用地人。 第五条条例第四条所称实际占用的耕地面积,包括经批准占用的耕地面积和未经批准占用的耕地面积。 第六条各省、自治区、直辖市耕地占用税的平均税额,按照本细则所附的《各省、自治区、直辖市耕地占用税平均税额表》执行。 县级行政区域的适用税额,按照条例、本细则和各省、自治区、直辖市人民政府的规定执行。 第七条条例第七条所称基本农田,是指依据《基本农田保护条例》划定的基本农田保护区范围内的耕地。

第八条条例第八条规定免税的军事设施,具体范围包括: (一)地上、地下的军事指挥、作战工程; (二)军用机场、港口、码头; (三)营区、训练场、试验场; (四)军用洞库、仓库; (五)军用通信、侦察、导航、观测台站和测量、导航、助航标志; (六)军用公路、铁路专用线,军用通讯、输电线路,军用输油、输水管道; (七)其他直接用于军事用途的设施。 第九条条例第八条规定免税的学校,具体范围包括县级以上人民政府教育行政部门批准成立的大学、中学、小学、学历性职业教育学校以及特殊教育学校。 学校内经营性场所和教职工住房占用耕地的,按照当地适用税额缴纳耕地占用税。 第十条条例第八条规定免税的幼儿园,具体范围限于县级以上人民政府教育行政部门登记注册或者备案的幼儿园内专门用于幼儿保育、教育的场所。 第十一条条例第八条规定免税的养老院,具体范围限于经批准设立的养老院内专门为老年人提供生活照顾的场所。 第十二条条例第八条规定免税的医院,具体范围限于县级以上人民政府卫生行政部门批准设立的医院内专门用于提供医护服务的场所及其配套设施。

耕地占用税常见知识问答

耕地占用税常见知识问答 1.耕地占用税的纳税人如何界定? 答:根据《耕地占用税法》第二条规定:“在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。 占用耕地建设农田水利设施的,不缴纳耕地占用税。 本法所称耕地,是指用于种植农作物的土地。” 2.耕地占用税如何计算? 答:根据《耕地占用税法》第三条规定:“耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。” 3.耕地占用税的税额如何规定? 答:根据《耕地占用税法》第四条规定:“耕地占用税的税额如下: (一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元; (二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元; (三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元; (四)人均耕地超过三亩的地区,每平方米为五元至二十五元。耕地占用税的税额如何规定各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。” 4.征收耕地占用税的纳税义务发生时间和申报缴纳时间是如何规定的? 答:根据《耕地占用税法》第十条规定:“耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起三十日内申报缴纳耕地占用税。 自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。” 5.耕地占用税的减征优惠有哪些? 答:1、交通运输设施占用耕地减征耕地占用税: 铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米二元的税额征收耕地占用税。 *选择此条减免事项时,适用税额不发生变化,体现在减税税额一栏。减税税额=(适用税额-2)×减税面积;当征收项目选择基本农田时,存在加征比例的情形,此时减税税额=(适用税额×150%-2)×减税面积。 2、农村宅基地减征耕地占用税: 农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。 *选择此条减免事项时,减税税额=减税面积×适用税额×50%;当征收项目选择基本农田时,存在加征比例的情形,此时减税税额=减税面积×适用税额×150%×50%。 3、增值税小规模纳税人按照税额的50%减征耕地占用税 增值税小规模纳税人已按规定享受耕地占用税其他优惠政策的,可叠加享受该减征50%的优惠。

林业代码表.doc

林地图斑(小班)属性数据结构表 编号字段名中文名数据类型长度小数位 1 SHENG 省(区、市)字符串 2 2 XIAN 县(市、旗)字符串 6 3 XIANG 乡字符串 3 4 CUN 村字符串 3 5 LIN_YE_JU 林业局(场)字符串 6 6 LIN_CHANG 林场(分场)字符串 3 7 LIN_BAN 林班字符串 4 8 XIAO_BAN 图斑(小班)字符串 4 9 DI_MAO 地貌字符串 1 10 PO_XIANG 坡向字符串 1 11 PO_WEI 坡位字符串 1 12 PO_DU 坡度整型 2 13 KE_JI_DU 交通区位字符串 1 14 TU_RANG_LX 土壤类型(名称)字符串20 15 TU_CENG_HD 土层厚度双精度 3 16 MIAN_JI 面积双精度19 2 17 LD_QS 土地权属字符串 2 18 DI_LEI 地类字符串 4 19 LIN_ZHONG 林种字符串 3 20 QI_YUAN 起源字符串 2 21 SEN_LIN_LB 森林类别字符串 3 22 SHI_QUAN_DJ 事权等级字符串 2 23 GJGYL_BHDJ 国家级公益林保护等级字符串 1 24 G_CHENG_LB 工程类别字符串 2 25 LING_ZU 龄组字符串 1 26 YU_BI_DU 郁闭度 / 覆盖度双精度 3 1 27 YOU_SHI_SZ 优势树种字符串 6 28 PING_JUN_XJ 平均胸径双精度 6 1 29 HUO_LMGQXJ 公顷蓄积 (活立木 ) 双精度12 2 30 MEI_GQ_ZS 幼树每公顷株数整型 4 31 TD_TH_LX 土地退化类型字符串 1 32 DISPE 灾害类型字符串 2 33 DISASTER_CLASS 灾害等级字符串 1 34 ZL_DJ 林地质量等级字符串 1 35 LD_KD 林带宽度双精度 2 1 36 LD_CD 林带长度双精度 6 1 39 BCLD 是否为补充林地字符串 1 37 BH_DJ 林地保护等级字符串 1 38 LYFQ 林地功能分区字符串 1

各省耕地占用税标准

新疆维吾尔自治区耕地占用税实施办法 第五条州、市(地)耕地占用税每平方米平均税额按照下列规定执行: (一)乌鲁木齐市30元。 (二)昌吉州、石河子市、克拉玛依市、吐鲁番地区、五家渠市20元。 (三)巴州、阿克苏地区、哈密地区、阿拉尔市18元。 (四)伊犁州、塔城地区、阿勒泰地区、博州15元。 (五)喀什地区、和田地区、克州、图木舒克市10元。 青海省耕地占用税实施办法 2009年10月29日 第四条耕地占用税的税额规定如下: (一)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元至30元; (二)人均耕地超过1亩但不超过2亩(含2亩)的地区,每平方米为8元至22元; (三)人均耕地超过2亩但不超过3亩(含3亩)的地区,每平方米为6元至15元; (四)人均耕地超过3亩的地区,每平方米为5元至10元。 甘肃省耕地占用税实施办法 第五条耕地占用税的税额以县区级行政区域为单位,规定如下: (一)人均耕地面积不超过1亩的地区,水浇地每平方米为24元,山旱地每平方米为16元。 (二)人均耕地面积超过1亩但不超过2亩的地区,水浇地每平方米为16元,山旱地每平方米为12元。 (三)人均耕地面积超过2亩但不超过3亩的地区,水浇地每平方米为10元,山旱地每平方米为8元。 (四)人均耕地面积超过3亩的地区,水浇地每平方米为8元,山旱地每平方米为4元。 第六条占用经济发达且人均耕地少于1亩的城市郊区耕地,在本办法第五条规定的适用税额基础上加征30%,兰州市各区加征50%。 第七条占用基本农田的,在本办法第五条规定的适用税额基础上加征50%。 第八条铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。 西藏自治区耕地占用税实施办法 第四条耕地占用税每平方米税额依据各地人均占有耕地情况和经济发展水平核定。具体规定如下: (一)各地(市)所在地的税额标准:拉萨20元/平方米;昌都18元/平方米;那曲18元/平方米;阿里18元/平方米;林芝15元/平方米;日喀则15元/平方米;山南15元/

耕地占用税

耕地占用税 (一)纳税人 耕地占用税的纳税人包括在中国境内占用耕地建房和从事其他非农业建设的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。 (二)计税依据、税额标准和计税方法 耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。 纳税人实际占用耕地面积的核定以农用地转用审批文件为主要依据,必要的时候应当实地勘测。 耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准,税额标准表如下: 耕地占用税税额标准表 (三)免税和减税 1.下列项目占用耕地,可以免征耕地占用税:(1)军事设施,包括地上、地下的军事指挥、作战工程;军用机场、港口、码头;营区、训练场、试验场;军用洞库、仓库;军用通信、侦察、导航、观测台站和测量、导航、助航标志;军用公路、铁路专用线,军用通信、输电线路,军用输油、输水管道;其他直接用于军事用途的设施。(2)学校,包括县级以上人民政府教育行政部门批准成立的大学、中学、小学、学历性职业教育学校和特殊教育学校。 (3)幼儿园,包括在县级以上人民政府教育行政部门登记或者备案的幼儿园用于幼儿保育、教育的场所。 (4)养老院,包括经批准设立的养老院为老年人提供生活照顾的场所。 (5)医院,包括县级以上人民政府卫生行政单位部门批准设立的医院用于提供医疗服务的场 所及其配套设施。 2、下列项目占用耕地,可以减按每平方米2元的税额标准征收耕地占用税: (1)铁路线路,包括铁路路基、桥梁、涵洞、隧道及其按照规定两侧留地。 (2)公路线路,包括经批准建设的国道、省道、县道、乡道和属于农村公路的村道的主体工程以及两侧边沟、截水沟。 (3)飞机场跑道、停机坪,包括经批准建设的民用机场专门用于民用航空器起降、滑行和停放的场所。 (4)港口,包括经批准建设的港口供船舶进出、停靠和旅客上下、货物装卸的场所。 (5)航道,包括在江、河、湖泊、港湾等水域供船舶安全航行的通道。 3、农村居民经批准在户口所在地按照规定标准占用耕地,建设自用住宅,可以按照当地的适用税额标准减半征收耕地占用税。 4、农村烈士家属、残疾军人、鳏寡孤独和革命老根据地、少数民族聚居区、边远贫困山区生活困难的农村居民,在规定用地标准以内新建住宅缴纳耕地占用税确有困难的,经所在地乡(镇)人民政府审核,报经县级人民政府批准以后,可以免征、减征耕地占用税。