新政策下养老保险基金收支平衡精算模型的相关因素分析_以山东省为例

新政策下养老保险基金收支平衡精算

模型的相关因素分析

———以山东省为例

吕志勇 王 霞 张 良

摘要:自2006年1月1日起,山东省按照《国务院关于企业职工基本养老保险制度的决定》,开始实施新的养老保险金计发办法,同时,按3%起步逐步做实个人账户。在该新政策下,按照部分积累的筹资模式,为了实现养老基金在当期和未来一个较长时期内的收支平衡,根据部分积累平衡的精算模型,对影响养老保险基金收支平衡变动的各相关变量进行定量和定性分析,并提出了实现山东省养老保险基金收支平衡的建议。

关键词:新政策;养老保险基金;收支平衡;精算模型;相关因素

经过多年的探索与改革,目前我国已经建立起统一的由基本养老保险、企业补充养老保险和个人储

。而处于这个多层次养老保险制度第一层次的基本养老保险制度则由社会统筹账户和个人账户构成。在该制度下,为了应对人口老龄化给未来养老金发放带来的压力,实现养老基金在当期和未来一个较长时期内的收支平衡,我国社会养老保险基金筹资模式在由现收现付制向完全积累制转轨的过程中,采取了部分积累的过渡模式。但是,在这一转轨过程中,由于客观存在的巨大的转制成本(即政府的隐性债务所造成的支付负担问题)、山东省老年人口比重较高以及养老保险基金征缴与基金发放过程中存在的种种问题,为了确保企业离退休人员养老金按时足额发放,实际运行中实行了“现收现付”模式,将个人账户基金与社会统筹基金全部用于当期养老金的发放,从而造成了个人账户的“空账运行”。这种个人账户的空转现象严重威胁着山东省未来长时期内基本养老保险基金的收支平衡。为此,根据《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)精神,山东省制定了《山东省完善企业职工基本养老保险制度实施意见》(鲁政发[2006]92号,以下简称《意见》)。按照《意见》规定,山东省不仅要对原来的基本养老保险金征缴与发放办法进行改革,而且还要从2006年1月1日起,全省统一按3%起步做实个人账户,以后年度由省统一确定提高做实比例,直至做实到8%。

这种政策的调整必然会对未来基本养老保险基金的收支平衡带来影响。为了保证我国社会养老保险基金不仅实现当期收支平衡,而且还要在未来长时期内保持收支平衡,本文试图对影响我国社会养老保险基金收支平衡的相关因素进行精算分析,并在此基础上提出实现养老保险基金收支平衡的建议。

收稿日期:20080701

基金项目:山东省社会科学基金项目(06BJZ005)。

作者简介:吕志勇,天津大学管理学院博士研究生,山东财政学院统计与数理学院教授(天津300072);王霞,山东财政学院统计与数理学院

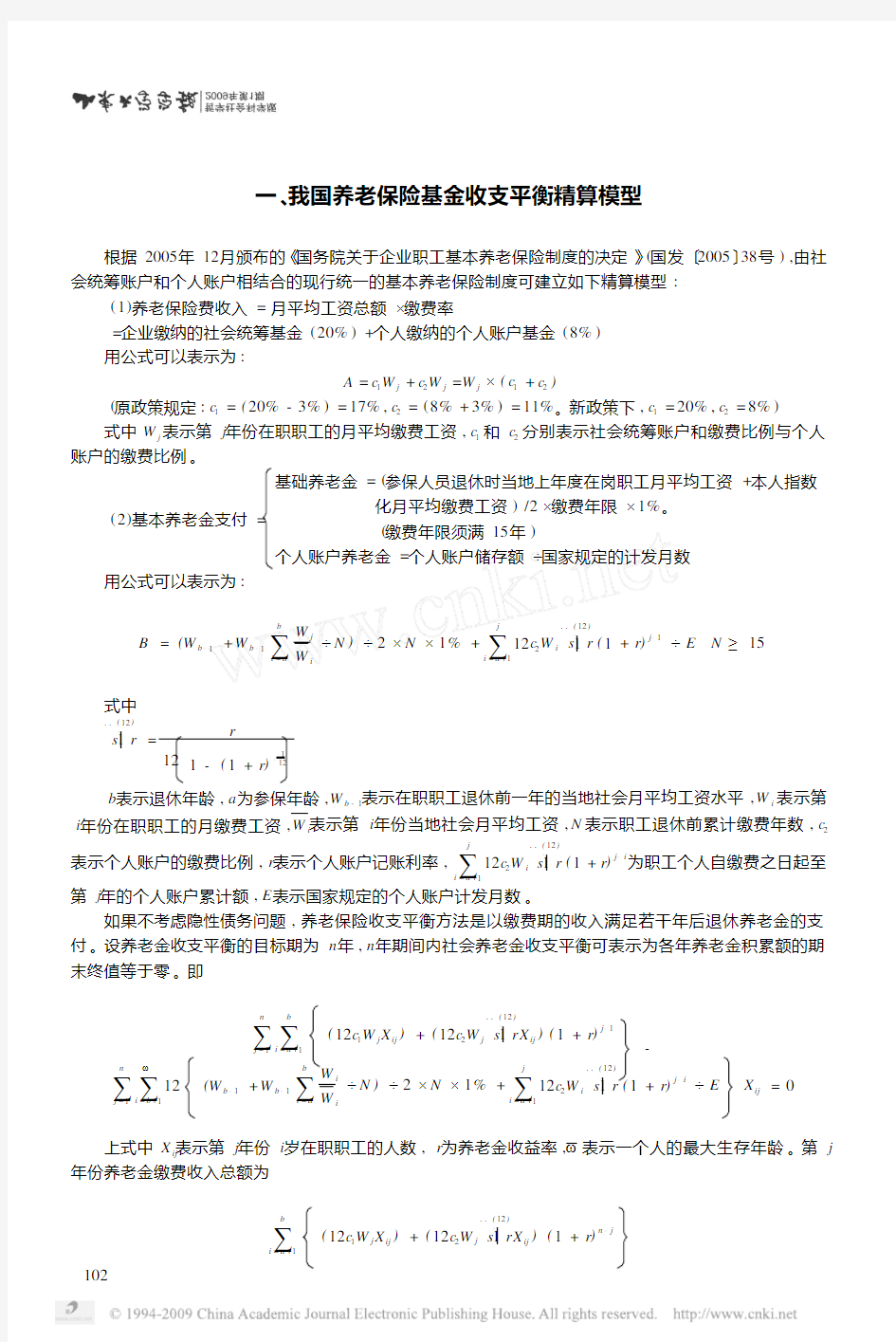

一、我国养老保险基金收支平衡精算模型

根据2005年12月颁布的《国务院关于企业职工基本养老保险制度的决定》(国发〔2005〕38号),由社

会统筹账户和个人账户相结合的现行统一的基本养老保险制度可建立如下精算模型:

(1)养老保险费收入=月平均工资总额×缴费率

=企业缴纳的社会统筹基金(20%)+个人缴纳的个人账户基金(8%)

用公式可以表示为:

A =c 1W j +c 2W j =W j ×(c 1+c 2)

(原政策规定:c 1=(20%-3%)=17%,c 2=(8%+3%)=11%。新政策下,c 1=20%,c 2=8%)

式中W j 表示第j 年份在职职工的月平均缴费工资,c 1和c 2分别表示社会统筹账户和缴费比例与个人账户的缴费比例。

(2)基本养老金支付=

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数

化月平均缴费工资)/2×缴费年限×1%。

(缴费年限须满15年)

个人账户养老金=个人账户储存额÷国家规定的计发月数

用公式可以表示为:

B =(W b -1+W b -1

∑b

i =a

W j

W

i

÷N )÷2×N ×1%+

∑j

i =a +1

12c 2

W

i

s 1-r ..(12)

(1+r )

j-1

÷E N ≥15

式中

s 1-

r ..(12)=

r

121-(1+r )-1

12

b 表示退休年龄,a 为参保年龄,W b -1表示在职职工退休前一年的当地社会月平均工资水平,W i 表示第i 年份在职职工的月缴费工资,W i 表示第i 年份当地社会月平均工资,N 表示职工退休前累计缴费年数,

c 2

表示个人账户的缴费比例,r 表示个人账户记账利率,

∑j

i =a +1

12c 2

W

i

s 1-r ..(12)(1+r )

j-i

为职工个人自缴费之日起至

第j 年的个人账户累计额,E 表示国家规定的个人账户计发月数。

如果不考虑隐性债务问题,养老保险收支平衡方法是以缴费期的收入满足若干年后退休养老金的支付。设养老金收支平衡的目标期为n 年,n 年期间内社会养老金收支平衡可表示为各年养老金积累额的期末终值等于零。即

∑n

j =1∑

b

i =a +1

(12c 1W j X ij )+(12c 2W j s 1-

r ..(12

)X ij )(1+r )j-1

-∑n

j =1∑

ωi =b +1

12(W b -1+W b -1

∑b

i =a

W i

W

i

÷N )÷2×N ×1%+

∑

j

i =a +1

12c 2W i s 1-

r ..(12)

(1+r )

j-i

÷E

X ij =

上式中X ij 表示第j 年份i 岁在职职工的人数,r 为养老金收益率,ω表示一个人的最大生存年龄。第j 年份养老金缴费收入总额为

第j年份养老金发放总额为:

∑ωi=b+1

12(W

b-1

+W b-1∑

b

i=a

W i

W i

÷N)÷2×N×1%+∑j

i=a+1

12c2W

i

s1-r

..(12)

(1+r)j-1÷E X

ij

两者之差即表示第j年份养老金结余额。

正像一些专家实证研究的结果一样,在不考虑隐性债务问题的条件下,按现行的养老保险费征缴比例和养老金发放标准,我们预测,山东省的社会养老保险统筹账户在未来60年内不会出现赤字。并且个人账户也不会出现赤字。(见表1)。

表1 山东省个人账户基金规模预测(单位:百万)

年份2005年2010年2015年2020年2025年2030年

积累66011474021269263833517128916

支出3169561380171222821876

缺口62851378419889246713288827040

年份2035年2040年2045年2050年2055年2060年

积累53416316938112634737123211138073

支出346620575264225479958959

缺口49950296377586232483115216129114

但是如果把隐性债务考虑进来,山东省在职职工的个人账户从2005年开始就会出现986.7亿元的赤字。如果维持现有政策不变,赤字将会逐年增加,到2060年达7367.8亿元,如表2所示:

表2 山东省隐性债务规模及城镇在职职工个人账户结余额预测(单位:百万)

年份2005年2010年2015年2020年2025年2030年

隐形债务规模98,649.9140,579.0190,537.5247,242.7308,921.6380,277.1

个人账户结余-92048-125839-169268-220860-273751-351361

年份2035年2040年2045年2050年2055年2060年

隐形债务规模463,086.7546,669.0626,188.4706,032.6787,482.9874,851.0

个人账户结余-448928-495202-545062-671296-664272-736778

可见隐性债务是影响社会养老保险基金收支平衡的决定性因素。虽然隐性债务属于政府的转轨成本,但是无论就全国来说高达数万亿元且每年以千亿元速度递增的规模,还是就山东省近千亿元的规模,紧紧依靠政府财政补贴在短期内是无法解决问题的。在政府与承诺逐步做实个人账户的基础上,我们应该更多地从社会养老保险基金的征缴、发放与管理等方面做好收支平衡工作。

从上述精算模型可以看出,在部分积累模式下,直接影响养老金收支平衡式的变量除了隐性债务外,主要还有:a就业年龄;b退休年龄;b-a缴费年限;W工资总额;C缴费率;λ养老保险费收缴率;B工资替代率;k工资增长率;r基金收益率,等等。本文将分别就以上各因素逐一进行分析,并就实现收支平衡问题提出自己的建议。

二、影响基金收支平衡的相关变量分析

新政策下养老保险基金收支平衡精算模型的相关因素分析

制度覆盖人口未来得到养老金权利的现值。根据隐性债务的意义并运用精算原理,可以得出下面隐性债务的计算公式。对于“老人”债务,它是已退休的制度覆盖人口在未来有生之年得到养老金的精算现值,设(PL )x 为x 岁职工的债务,L t,x 为t 年x 岁的职工人数,b 为规定的退休年龄,ω为存活的最大年龄,B b 为年退休给付,则老人债务为:

∑

ω-1

x =b

L t,x B b a ..

x =B b

∑

ω-1

x =b

l t,x

∑

ω-1

x =b

L t,x a ..

x

∑ω-1x =b

L

t ,x

(1)

其中a ..

x 表示x 岁的人每年给付一元生存年金精算现值。

由(1)式可见,“老人”债务是“老人”平均退休金给付水平、“老人”人数和“老人”平均年金系数的连乘积。因此,在这部分“老年”人数不变的前提下,平均退休金给付水平和平均年金系数的调整决定着“老年”债务的规模大小。虽然由于退休给付的刚性,“老年”债务在未来几十年内仍将呈进一步增加的趋势,但增长速度应该是可控的。

对于“中人”债务,它是“中人”已经得到的养老金权利在计算时点的精算现值,设B x 为从加入养老金制度到x -1岁累计得到的养老金权利,通常用已参加养老保险的年数在退休前参加保险总年数的比例分摊B x 得到,设从a 岁参加保险,这时,那么B x =

x -a

r -a

B b ,“中人”债务为:L t,x ?(PL )x =

∑

b-1

x =a

L t,x B x b -x p x V

b -x a ..

b =B b a ..

b

∑

b-1

x =a

L t,x b -a

∑b-1

x =a

L

t,x

?(x -a )?b -x P x ?

V b -1

∑b-1

x =a

L

t,x

(y (2) 其中V b -x =(1+r ) -b +x 为折现值,b -x P x 为x 岁的人在b 岁退休前存活的概率, ∑b-1 x =a L t ,x ?(x -a )?b -x P x ? V b -1 ∑b-1 x =a L t,x 是在养老金制度内平均年数系数。 由(2)式可见,“中人”债务正是“中人”人数、退休金平均给付水平、年金系数、参加计划平均年数系数之积除以退休前参加计划总年数的值。与“老年”债务的变化相一致,在未来几十年内“中年”债务规模也将呈逐年增加态势。 根据隐性债务的预测公式测算,山东省的社会养老保险基金大约将从2020年(甚至更早一点)开始出现当年收不抵支的状况。但是由于前期的年末滚动结余,总的收支差额还为正值但逐渐开始下降,大约到2040年左右即便加上前期的年末滚动结余也不足以抵消每年庞大的赤字数据(见表3)① 。 表3 山东省未来社会养老保险金支出规模预测(单位:亿元) 年份 当年收入 当年支出 老人 中人新人 基础 过渡 个人 基础个人死亡支出 总支出 当年 收支差额 年末滚存余额 收支差额 20052409635 72 3 — — 4 20634 141 175 续表20105267812322327——12496302292592020115226427593140——521194-42373331203025221 1218869601— — 1842875-353608255204055202—1350726531228315874416918-1398990-40820458157—12605913784570317875510733-25661269-13022050 12084 — 1013 437 274 7718 5697 1511 16650 -4567 1613 -2954 为此,我们应该采取诸如政府财政补贴、增加新税源、发行特别国债以及变现部分国有资产等措施,在逐步做实个人账户的同时,还应该考虑选择适当时机提高我国在职职工的退休年龄。根据有关专家的研究结论,如果从现在开始有步骤地将我国男女职工的退休年龄统一提高到2020年时的65岁,将减少养老金隐性债务 12.26%。 ①(二)就业年龄 根据我国的基本养老保险制度 ,每个职工从a 岁开始工作,到b 岁退休的工作期间内每年缴纳的养老保险费之和即为该职工的总供款额,将这笔款额折算为其在a 岁初的现值为 C = ∑ b j =a +1 (12c 1W j )+(12c 2W j s 1- r ..(12) ) 1 (1+r ) j-a (3) 则每个退休职工从b 岁到ω-1岁每年获得的养老金总和为该职工的总领款额,将这笔领款额也折算为其在a 岁初的现值D,其中包括基础养老金在a 岁初的现值D 1和个人账户养老金在a 岁初的现值D 2。则 D 1= ∑ω-1 j =b 12 (W b -1+W b -1 ∑b i =a W i W I ÷N )÷2×N ×1%× 1 r 1- 1 (1+r ) j+1-a (4) D 2= ∑ω-1j =b 12 ∑j i =a +1 12c 2W i s 1- r ..(12) (1+r ) j-i ÷E × 1 r 1- 1 (1+r ) j+1-a (5) D =D 1+D 2(6)根据社会保险基金“以收定支”的原则进行测算,则 C - D ≥0 (7) 据此,在其他变量不变的情况下,a 每增大一岁,养老保险的缴费年限就会减少一年,总供款额会因此减少,进入个人账户的供款额也相应减少,故个人账户储存额减少,从而个人账户养老金年领取额也降低。在领取年限不变的情况下,总领款额也因此而减少。但据式(3)-(6)的数量分析结果表明,总领款额的减少幅度要大于总供款额的减少幅度。故C 和D 的正差额变大,即结余或积累增大。因此,推迟职工的就业年龄有利于减少养老金负担,缓解就业压力。而延长年轻人的教育年限,限制正式职工最低年龄等,都不失为推迟职工开始工作年龄的有效途径。另外,从经济发达国家的经验来看,推迟就业年龄也是符合社会经济发展的客观规律的。 (三)退休年龄 退休年龄是决定养老金负担水平的一个基本因素。在平均预期寿命和保障水平一定的情况下,提高退休年 新政策下养老保险基金收支平衡精算模型的相关因素分析 龄,不仅可以缩短平均享用养老金年限,降低养老金支付总负担,减少隐性债务规模,而且还可以相对延长职工缴纳养老保险费的期限,增加养老保险基金收入,从双向有利于实现养老基金收支的平衡。据国际劳工局估计,退休年龄从60岁提高到65岁,养老金负担能下降近50%。在人口年龄结构既定时,退休年龄越高,抚养比(即退休职工数与在职职工数的比率)就越低,退休金支付也就越少;反之,退休年龄越低则扶养比越高,退休金支出就越大。 我国现阶段男性60岁,女性55岁的退休年龄规定制订于上个世纪50年代初。当时男女平均预期寿命分别为40岁和42.3岁。据世界卫生组织及联合国的统计数据,目前我国内地人均寿命男性达71岁,女性达74.1岁,其中城镇人均寿命已经超过75岁。因此,我国退休年龄存在较大的提高空间。从国际情况看,多数已建立养老保险制度国家的男女从业人员的退休年龄为62-65岁左右,同时考虑人口老龄化和人类寿命延长等因素,有些国家已经或正在考虑进一步提高退休年龄。 表4 分国家退休年龄的变化 现行退休年龄将要实行的退休年龄国别 男性女性男性女性英国65606565 美国65656767 日本60566560 新西兰60606262 阿根廷60556560 德国63606565哥伦比亚60556257秘鲁60556565 匈牙利60556262 尼日利亚55556060希腊60606565 爱尔兰65656666 黎巴嫩60556464 立陶宛60556260 资料来源:何平:《企业改革中的社会保障制度》,经济科学出版社,2000年,第126页。 一提到提高退休年龄就必然会遇到如何解决就业压力过大的“难题”。但只要我们在分清造成我国目前下岗失业以及就业难的主要原因之后,这个“难题”也就容易破解了。中国现阶段的失业压力主要来自于结构性失业。结构性失业,是由于经济结构的变化,劳动力的供给和需求在职业、技能、产业、地区分布等方面的不协调引起的失业。是市场竞争或者是生产技术改变的结果。为解决这一矛盾和问题,如前所述,我们应该延长年轻人的教育年限,限制就业的最低年龄。这样,分阶段、有步骤地提高在职职工退休年龄的设想是完全可行的①。 (四)缴费工资 按照国家规定,企业应以全部职工缴纳工资基数之和作为缴费基数。职工的月平均工资应包括工资、奖金、津贴、补贴等收入,按此统计的工资,乘以企业总人数得出的就是企业的全部缴费基数即企业的工资总额。 缴费基数的大小对社保基金收入的增减以及缴费率升降产生着重要影响。在缴费比例既定的前提下,缴费基数大,基金收入数额就越大。当基金收入达到一定规模的结余后,又为降低缴费比例创造了条件;反之,缴费 新政策下养老保险基金收支平衡精算模型的相关因素分析 基数小,基金收入就少,从而不利于基金收支的平衡。为了保持养老基金收支的平衡,人们又不得不提高养老保险费的征收比例。 但是,长期以来我国企业的缴费基数往往与实际上的工资总额不相符,主要表现在两个方面,一是由于企业工资计发口径、办法经常发生变化,许多企业在申报时少报缴费工资总额,甚至出现“协议缴费”现象,导致申报数小于应缴数;二是由于企业经营困难,应为职工增长的工资不能兑现,导致保险基金缴费基数增长缓慢,基金收入相应减少。对此征缴部门也没有太大的约束力。新政策实施后,以社会月平均工资与个人指数化月平均工资额的平均值作为计发基础养老金的基础。如果职工个人当年的缴费工资大于上一年的社会平均工资,其退休时计发基础养老金的基数就将大于退休前一年的社会平均工资水平,其得到的养老金待遇也就高于社会平均水平。这样,新政策利用利益机制解决了一些企业或个人少缴保险费的难题,有利于增加养老基金的收入。 (五)缴费年限 新政策把缴费年限与退休后的养老金领取额挂钩体现了激励机制的作用。按照新规定,缴费不满15年的,退休后不享受基础养老金待遇;满15年后,每超过1年,基础养老金的领取额就将增加1%。不仅如此,而且养老金调整的幅度高低也与缴费年限的长短直接挂钩,如果缴费年限只有15年,那么在调整养老金待遇时始终都要受到影响。因此,缴费年限越长,缴费额就越大,个人账户的总积累额就越多,退休后领取的基础养老金也就越多。 (六)养老金替代率 目前,目前发达国家的基本养老保险金替代率基本保持在40%-50%,美国职业养老金的平均毛替代率为38%,英国约为50%,澳大利亚约为40%,德国养老金约为44.6%,荷兰基础养老金的毛替代率为32.6%。而我国目前平均基本养老金替代率为82%,山东省目前的平均基本养老金替代率为83.8%,但有的地市却超过了100%。根据养老保险制度改革的规划,养老金的替代率要在35年内降低到58.5%。应该指出的是,目标替代率降低的时间长短对基金收支平衡也会产生很大的影响。根据财政部社会保障司对2000-2050年的基金收支情况所作的预测,在假定其他因素不变的情况下,如果把目标替代率降低的时间缩短,可以保证基金在2050年之前不出现赤字。具体见表5。 表5 养老金替代率影响基金收支平衡分析表 替代率下降所需时间(年)基金首次出现赤字的年份 352028 302030 252033 202037 152041 10— 注:“—”表示2050年以前无赤字。 资料来源:财政部保障司对2000-2050年的基金收支情况预测。(路和平、杜志农) 那么,为保持基金的收支平衡,加快基本养老金保险制度目标替代率的下降步伐是否可行呢? 我们认为,从长期来看是可行的。这是因为,目前职工收入中有相当一部分是未算工资的实收分配,随收入工资化、工资货币化的深入改革,计算替代率的基数将增大,即使养老金工资替代率下调,退休金的绝对数额仍会增加。换句话说,降低养老金的工资替代率实际上只是降低了养老金支出的增长幅度而不是绝对水平。但近期内,降低养老金工资替代率的效应难以有效发挥。这是因为,降低养老金工资替代率的进程,还取决于其他各种补充养老保险的发展水平,在目前各种补充养老保险刚刚起步的情况下,短期内就想达到目标替代率不太现实。 领取的保险费也会随着增长。根据对公式(1)-(4)的计算分析可知,工资增长率对职工领取的保险费额的影响幅度远远超过对其所缴纳的保险费额的影响幅度,从而使A与B的正差额变小,即使积累或结余变少。因此,降低工资增长率可以缓解养老金支付负担。但是工资增长率是很难降低的。因为经济学原理表明在市场经济下生产率的增长最终将导致劳动需求的增长,以及一般工资水平的提高,而工资的增长又富有刚性。因此要通过降低工资增长率来缩减养老金负担是很难实现的。 但若我们从另一角度来分析,即养老金的发放额不与工资挂钩、不按工资进行指数化的话,我们仍能在工资增长时实现减轻养老金负担的目标。这时,养老金管理就应从与工资增长指数挂钩转向与消费者物价指数挂钩,这种转换,理论分析也是可行的。因为养老金管理的首要目标是使其保值,保证退休人员生活水平不下降,所以首先应与消费者物价指数挂钩。 过去20年,我国工资增长一直较快,年平均5.7%,预计今后20年仍将以3%-5%的速度增长。如此高的增长速度,大大增加了与其挂钩的养老金负担和转制成本。既然理论分析表明,养老金应首先与消费者物价指数挂钩,使其保值,那么我们就应该尽快改革现有的按工资指数化的管理方法,以相应地减轻养老金支付负担和转制成本,从而缓解养老基金收支不平衡的状况。 (八)基金收益率 据有关统计资料显示,截至2006年底,我国养老保险基金的收益率达到了9.6%。但是在从2003年至2007年的5年间,我国养老保险基金名义投资收益率为2.18%,而同期加权通胀率为2.2%①。可见,养老基金的实际收益率是在贬值缩水。而低的基金收益率是目前我国部分积累基金制度下收支不平衡的重要原因。可以说,决定缴费率的最主要的因素便是养老金投资的实际收益率。因为当养老金支付水平相同时,较高的基金收益率可以要求较低的缴费率。当前,我国由于受到投资政策及风险管理水平的约束,养老基金的80%左右必须投到国有银行或购买国家债券,这样便无法保证较高的收益率,相应也就要求较高的缴费率,而高缴费率又造成低覆盖率和低收缴率,从而间接地影响了养老保险费的收入总额,大大弱化了部分积累式的自我保障功能,甚至导致支付危机。再者,由于我国的经济运行存在着一定的通货膨胀率,这又使得原本不多的低收益率的养老基金积累显得更少,从而进一步加速了养老金支付的困难。因此,必须加强对基金收益与风险辩证关系的研究,在保证基金安全的前提下,采取科学有效的措施,逐步拓宽养老基金的投资渠道,提高养老基金投资的收益率。 (九)养老保险费收缴率 养老保险收缴率是指在所有加入社会养老保险的群体中能够及时足额缴纳保险费的企业(单位)或个体所占的比重。高的收缴率是及时、足额发放养老金的保证。由基金收入精算模型可以看出,养老保险费收缴率的高低对社会养老保险基金的收入产生着直接的影响。 相对于全国收缴率不高的情况,山东省的养老保险费收缴率近年来一直保持在95%以上,但欠缴情况仍然十分严重,清欠工作任务艰巨。特别是一批效益差的企业常年欠费,并已形成“呆帐”、“死帐”。2004年度共补缴以前年度欠缴的基本养老保险基金8.98亿元,企业清欠率为56.7%,核销以前年度欠费406万元,但截止2004年末,累计欠费仍达15亿元之多。清欠工作的有效空间越来越小,难度也将越来越大。截至2004年底,全省企业欠缴养老金达12.7亿元,其中8家企业欠缴1000万元以上。 由于部分企业因经营不善而破产或停产,职工有的已与企业解除或终止劳动关系,有的虽保留劳动关系但已流向社会自谋职业,为他们接续养老保险关系十分困难,造成参保职工大量减少。据调查,2005济宁市参保企业中因企业破产、停产和生产经营困难等原因中断缴费的参保职工达16万人,占全部参保职工的36.4%,其中破产企业中断缴费的参保职工7.4万人,其他停产半停产企业8.6万人。 要提高养老保险费的收缴率,我们应该运用系统论的方法,综合治理迟缴、欠缴、漏缴等现象。首先应该建立健全有关法律法规,特别是应尽快出台《社会保险法》,加大养老保险费的征缴力度;其次,应该辅以行政手段,把收缴率作为考核有关人员业绩的内容之一;第三,进一步提高统筹层次,增强养老保险的互济功能和公平性,同时也为流动从业人员在更大范围内选择投保创造条件。为此,山东省已经提出要争取在三年内实现省级统筹的目标。 新政策下养老保险基金收支平衡精算模型的相关因素分析 (十)缴费比例 理论上讲,在覆盖范围和收缴率一定时,提高统筹缴费率能扩大统筹基金的积累规模。但是,在目前“统帐”制度下,统筹基金缴费由企业支付。按规定,企业缴纳基本养老保险的比例一般不得超过企业工资总额的20%。但据了解,许多企业为维系收支平衡,其缴费率已远远高于20%。以至于目前的费率对绝大多数企业来说已难以承受,如再提高,将会陷入“越欠越高,越高越欠”的恶性循环。此外,提高费率实际上是把国企欠费的责任转嫁到非公有制企业和灵活就业人员,过高的缴费使企业望而生畏,这也是影响养老保险覆盖面和保费收缴率的一个重要方面。因此,在我国基本上不存在靠提高缴费率来维系收支平衡的空间。 三、结论 由上分析可知,上述因素都对缴费比例的高位产生影响。也就是说,就业年龄低、退休年龄低、缴费基数低于工资总额、收缴率低、养老金替代率高、工资增长率高、基金收益率低,加之隐性债务的存在,使得缴费比例居高不下。而高的缴费比例又将进一步使覆盖面和收缴率降低,从而使基金收入总额减少进而对基金收支平衡产生负面影响。从而使我国的养老基金制度基本上是处在一个“收不抵支———缴费比例上升———收缴率下降、覆盖面减小———依然收不抵支———缴费率再上升……”的恶性循环的状态。 为了扭转这种状况,只有按照系统论的思维方法,综合采取各种有效措施,进一步强化对养老保险基金征缴、运营以及养老金发放的监管,建立适合中国国情的养老保险运行机制,逐步做实个人账户,逐渐消化隐性债务,有计划、分步骤地提高就业年龄、退休年龄,稳定提高基金收益率,适当降低养老金替代率,并在此基础上扩大覆盖面,提高收缴率,才能从根本上解决养老保险基金的收支平衡问题。 Factors of the Actuar i a lM odel on Paym en t Ba l ance of Pen si on I n surance Fund:A Ca se Study of Shandong Prov i n ce LüZhi2yong WANG Xia ZHANG L iang (School of Econom icsManage ment,Tianjin University,Tianjin300072,P.R.China; School of Statistics and Math,Shandong University of Finance,J inan250014,P.R.China) Abstract:I n this paper we e mp l oyed the partial accu mulative actuarial model t o analyze the fact ors influencing the balance of pensi on insurance fund against the backgr ound of the ne w policies.W e als o p r oposed s ome sugges2 ti ons for balancing the fund in Shandong p r ovince. Key words:ne w policy;pensi on insurance fund,balance;actuarial model;relevant fact ors [责任编辑:邵世友] 毕业论文开题报告 数学与应用数学 随机利率下的寿险精算模型 一、选题的背景与意义 二战结束以来,随着保险精算行业的迅速发展,各式各样的风险也逐渐显露。其中,利率波动带来的风险对寿险行业的负面影响极大。现实生活中为计算简便,通常采用固定利率的做法,计算保险的各项费用。然而,大多数情况下利率并不是一层不变的,利率随着经济周期、国家宏观政策等的变动而变动,这就不可避免地对保险行业造成冲击,从而导致寿险业在经营上困难重重。以美国为例,从1989年开始就有大量保险公司倒闭,其中不乏财力雄厚的公司。这些公司破产的原因固然很多,但都或多或少与利率风险有关。 就中国的寿险业状况看,自改革开放以来,我国寿险业也取得了巨大的发展空间。但我国由于寿险行业起步较晚,各项政策措施都不是很完善,更容易受到来自利率的冲击。中国寿险公司的资金一直以来主要存放在银行,适用的是普通银行相应的基准利率。从1985年开始,由于我国面临着越来越严重的通货膨胀,导致银行利率不断攀升,在传统寿险精算固定利率的情况下,中国寿险公司损失日趋严重,利差严重成了寿险业的心腹大患。如何解决这个问题,显得至关重要,故此,对影响利差的因素——利率波动的研究迫在眉睫。 传统精算理论中,预定利率是确定的,它往往决定了一个保单十几年甚至几十年的评估利率水平。当实际利率与预定利率之间只有很小的出入时,经过一二十年的利滚利之后就会产生巨额差别。通常情况下,保期越长,保费越高,付费期越短。则利率风险的影响越大。预定利率越高,保费越低,反之则越高。在寿险实务中,利率具有随机性,由利率波动产生的风险较之保险公司面临的死亡风险更为危险。因而,随机利率下的寿险研究逐步受到重视。越来越多的专家、学者投入到寿险中的随机利率波动性研究,以期解决利率风险给保险行业带来的毁灭性灾难。 基于寿险行业面临的利率风险的现状,本文选择对随机利率下的寿险精算模型进行了构建,使寿险行业能够更好的应对利率波动带来的风险,保持保险行业的稳定增长。 二、研究的基本内容与拟解决的主要问题 1、研究的基本内容 第七章养老保险制度 一、填空题 1、人们日常提到了年龄,有以下几种含义、、、 。 2、养老保险是的一个组成部分。 3、养老社会保险的基本原则包括、、 。 4、养老金精算中要考虑的五个“基础率”,即:预定死亡率、、 、、。 5、我国规定男工人和男干部年满岁、女工人年满岁,女干部年满岁,连续工龄满年者,可以享受退休待遇。 6、我国现行制度规定,企业缴纳养老保险费的比例一般不超过企业工资总额的;个人缴费比例最终达到本人工资的。 7、按现行制度规定,本人月工资低于当地职工平均工资的;按当地职工平均工资缴费,超过当地职工平均工资以上的部分不缴费。 8、基本养老金一般由和两部分构成。 二、单项选择题 1、以下养老保险制度模式属于传统模式的是:() A、德国的社会保险模式 B、前苏联的福利模式 C、美国的国家模式 D、新加坡的积金积累制 2、以下项目属于养老保险制度现收现付模式的特点的是:() A、代际赡养 B、通常建立个人帐户进行积累 C、同代自养 D、有一定的资金积累 3、按现行制度规定,职工或退休人员死亡,可以继承。 A、养老保险个人账户中个人缴费部分 B、养老保险个人账户部分 C、养老保险统筹基金的部分 D、养老保险统筹基金和个人账户部分 4、按现行制度规定,“新人”缴费年限满年,退休后按月发给养老金。 A、10年 B、15年 C、20年 D、25年 5、如果小黄是95年参加工作,现在仍然就职于某公司,那么小黄属于。 A、老人 B、中人 C、新人 D、青年人 6、养老保险费费率等于。 A、养老金替代率×抚养比 B、养老金替代率/抚养比 C、抚养比/养老金替代率 D、养老金替代率×社会保障水平 三、多项选择题 1、养老保险具有以下特点:() A、推行保险立法化 《中国养老金精算报告2019-2050》 郑秉文等 出版社:中国劳动社会保障出版社出版日期:2019年4月 ISBN: 内容提要:本书主要内容介绍1.延长预测期并丰富了内容2018年1月,中国社科院世界社保研究中心发布了首部养老金精算报告,即《中国养老金精算报告2018-2022》。在历时1年多的不断完善和改进后,今年推出第二部养老金精算报告,即《中国养老金精算报告2019-2050》。第二部养老金精算报告主要调整如下:一是将预测期从5年延长至30年;二是增加了分省10年的财务收支状况;三是不仅配以“分析报告”,首次发布了“人口报告”和“运行报告”;四是编制发布了《中国养老金发展指数2018》,对各省养老金的充足性、可持续性、多层次等三个一级指标和十二个二级指标进行了深入分析和比较;五是发布了《企业年金集中度指数2018》,对全国企业年金的受托人、账户管理人、托管人、投资管理人的集中度指数进行了对比分析,旨在窥测年金市场的现状和发展趋势;最后,在“国际版块”,不仅发布了“德国社会保险精算制度研究”,还发布了“国际社会保障协会”(ISSA)2016年版的《社会保障精算工作指南》。此次发布的第二部精算报告在写作过程中始终得到了财政部社会保障司的指导,并由全国社保基金理事会副理事长王文灵先生做序。2.对降费至16%的养老保险制度财务可持续性趋势进行了预测2018年3月15日刚闭幕的“两会”上,李克强总理在政府工作报告中宣布城镇职工基本养老保险单位缴费比例各地可降至16%。在这种背景下,本报告对全国企业缴费率由19%降至16%以后的财务可持续性进行了预测,并假定个别省份从2022年开始每年提高0.5个百分点,最终统一到16%。同时,为了与基准方案进行对比,本报告给出了三种情景分析:一是企业缴费率由目前大多数省份的19%降至18%,而低于18%的个别省份从2022年开始每年提高1个百 基于精算模型的“新农保” 个人账户替代率研究 贾宁袁建华 一、问题的提出 中国农村社会养老保障体系的建设是一个不断探索的过程。早在1991年就初步开始实行农村社会养老保险制度(以下简称“旧农保”),但历经近10年的摸索,1999年由于“中国农村尚不具备普遍实行社会保险的条件”国务院停止推行该制度。“旧农保”制度的不足引起了学术界的重视,陈姣娥(2006)分析了“旧农保”执行状况和政策效果,认为“旧农保”缴费标准设计过低、基金管理不规范、政府缺乏必要的补贴,致使其难以真正保障参保者的基本生活;刘昌平(2009)用经验分析的方法对“旧农保”个人账户待遇水平进行测算,发现“旧农保”存在保障水平过低、未来偿付能力不足及不具备代际和代内收入再分配功能等缺陷;朱有国(2009)认为“旧农保”投保率低、覆盖面小、存在制度上的不稳定性,并且缺乏社会保障应有的社会性和福利性。已有研究普遍认为,随着中国社会人口老龄化程度的加深,“旧农保”制度已不能适应当前和未来农村社会养老保障体系建设和经济社会发展的需求,应对“旧农保”制度进行改革和完善。 正是由于“旧农保”制度的不足,中国政府提出要建立新型农村社会养老保险制度(以下简称“新农保”),并将其作为新农村建设的重点之一。2004年起,中国开始在上海、中山、重庆等部分经济发达地区开展“新农保”制度改革试点。2008年,在十七届三中全会通过的《中共中央关于推进农村改革发展若干重大问题的决定》中明确提出:“按照个人缴费、集体补助、政府补贴相结合的要求,建立新型农村社会养老保险制度”。2009年9月1日发布的《国务院关于开展新型农村社会养老保险试点的指导意见》(以下简称《指导意见》)进一步确立了“探索建立个人缴费、集体补助、政府补贴相结合的新农保制度,实行社会统筹与个人账户相结合”的“新农保”发展目标。 在学术界,“新农保”制度也引起了深入的探讨和广泛的论证:谢安(2009)在对中国农村老龄化趋势以及养老保险现状分析研究的基础上,阐述了建立新型农村社会养老保险制度的紧迫性和复杂性;周莹(2009)对不同试点地区新农保模式的优劣进行比较,提出在选择具体的“新农保”模式时应考虑区域差异和农民收入差别等因素;耿永志(2009)比较了新、旧农村社会养老保险制度在制度的统一性、资金来源和保障层次等方面的差异,提出了“新农保”实施过程中应坚持惠农、政府负担为主和基本公共服务均等化等原则;战梦捷、杨洁(2010)认为从长期来看“新农保”制度要实现顺畅运转,必须解决财务的可持续性、基金统筹管理和制度衔接等问题。从研究方法来看,已有研究主要是应用政策分析的方法对“新农保”制度可行性、存在问题、推进路径等进行定性分析,定量研究较为有限;从研究的侧重点来看,对“新农保”整体效果、财政补贴效应及各试点地区制度模式比较等方面的研究较多,针对个人账户的研究相对较少。为弥补这两方面研究的不足,本文试图通过建立精算模型对不同参保年龄、缴费标准、收入增长预期下个人账户替代率水平进行定量分析,从而为“新农保”政策的效果预测、评估和制度改进提供量化的研究证据。 二、个人账户精算模型 本文按照《指导意见》的相关规定首先构建“新农保”个人账户精算模型,并对相关参数进行合理设定,在此基础上对参保农民个人账户替代率水平进行测算。 (一)新农保制度描述 《指导意见》对“新农保”基金收入、养老金待遇等都做了详细规定:(1)设计了“新农保”制度总体架构:基金收入来自个人缴费、集体补助和政府补贴3个渠道,养老金发放包括社会统筹的基础养老金和积累制的个人账户两部分。其中基础养老金全部来自政府补贴,个人账户养老金主要来自个人缴费,也有部分资金来自集体补助和政府补贴。(2)确定了个人缴费档次:个人年缴费标准目前设为100元、200元、300元、400元、500元5个档次,参保人自主选择,地方可以根据实际情况增设缴费档次。(3)规范了政府补贴标准:基础养老金由中央和地方政府财政承担,地方政府应当对参保人缴费给予补贴,补贴标准不低于每人每年30元。(4)统一了计发办法:养老金待遇由基础养老金和个人账户养老金组成,基础养 第一章人寿保险的主要类型 一、普通型人寿保险 定期寿险:以死亡为给付条件且期限固定。 优点:保费低廉 可以无现金价值,可续保性,可转换性 终身寿险:以死亡为给付条件且期限为终身。 优点:可得到永久保障,有退费权利,获得退保现金价值 分类:普通终身寿险、限期交费终身寿险、趸交终身保险 两全保险:以死亡或生存为给付条件的。储蓄性极强。 定期死亡险与生存险的结合,净保费由危险保费和储蓄保费组成。 年金保险:以生存为给付条件,按约定分期给付生存保险金,且给付间隔不超过一年。 ◆交费方式:趸交年金、期交年金 ◆给付开始日期:即期年金、延期年金 终身年金 ◆给付方式:最低保证年金确定给付年金(规定了最低保证年数) 退还年金(退还购买金额与领取金额的差额) 定期生存年金 个人年金 ◆被保险人数联合年金(均生存为给付条件) 最后生存者年金(至少一个生存为给付条件,给付金 额不变) 联合及生存者年金(至少一个生存为给付条件,给付 金额随被保险人减少调整) ◆给付额是否变动:定额年金、变额年金 二、新型人寿保险 (1)分红保险 ?分红保险、非分红保险以及分红保险产品与其附加的非分红保险产品必须分设帐户、独立核算。 采用固定费用率的,相应的附加保费收入和佣金、管理费用等不列入分红保险帐户; 采用固定死亡率方法的,相应的死亡保费收入和风险保额给付等不列入分红保险帐户 ?特点: ○1保单持有人享受经营成果。至少将当年可分配盈余的70%分配给客户 ○2保单持有人承担一定风险 ○3定价精算假设比较保守 ○4保险给付、退保金中含有红利 ?保单红利 利源:利差益、死差益、费差益、失效收益、资产增值、预期利润、残疾给付等与实际给付的差额 分配:满足公平性原则和可持续性原则 分配方式:现金红利、增额红利 个人帐户养老金精算 模型 个人帐户养老金精算模型 一、问题的提出 中国老龄化问题日益严重。在人口老龄化的趋势下,我国传统的现收现付制的养老保险制度已不适合我国的经济的发展,因此,只有建立基金式养老金模式,与国际社会接轨,才能彻底解决我国老龄化问题对我国政府带来的压力。因此,我国于1997年对养老金制度进行了改革,社会基本养老保险由传统的现收现付制模式转化为现部分基金模式。所谓部分基金模式,即退休职工的退休金包括两部分:基础养老金和个人账户养老金。当职工退休时,领取的基础养老金标准是该地区上年度职工月平均工资的20%,个人帐户养老金的标准为本人帐户储存额除以120,均为按月发放。对改革前实施前参加工作、实施后退休且个人缴费和视同缴费年限累计满15年的人员(以下简称‘中人’),按照新老办法平稳衔接、待遇水平基本平衡等原则,在发给基础养老金和个人帐户养老金的基础上再确定过渡性养老金,过渡性养老金从养老保险基金中解决。具体办法,由劳动部会同有关部门制订并指导实施;对改革时已经退休的职工(以下简称‘老人’),养老金发放标准与现收现付制下的标准相同。对于基本养老金制度的改革,我们提出以下两个问题: 1、试对改革后个人账户养老金发放标准建立数学模型,并对标准的合理性进行分析; 2、试建立数学模型并分析当前养老金制度中影响保障程度的指标。 二、问题的分析 《决定》规定,退休后职工的基本养老金由基础养老金和个人帐户养老金组成。退休后的基本养老金计算公式为:月养老金=基础养老金+个人帐户养老金。其中:基础养老金=上年度本地区在职职工月平均工资×20%,个人帐户养老金=个人养老保险帐户累积储存额/120,个人帐户养老金按照社会平均余命发放,超过平均余命的退休职工的养老金部分,由社会统筹支付。 替代率是指个人进入退休期所领取的养老金与进入退休期上一年度工资的比例,或者是进入退休期社会平均养老金与进入退休期上一年度社会平均工资的比例。替代率的高低是衡量养老金制度是否合理的关键因子。 按《决定》规定,以职工缴费工资的11%建立个人帐户,退休时发放标准每月为个人帐户储蓄额除以120。因此个人帐户养老金的缴费率为11%,若假设每年工资增长率为5%,职工22岁参加工作,按社会平均退休年龄58岁退休。对个人帐户养老金建立精算模型,得出个人帐户养老金提供的替代率与利率水平情况如下表: 表1:《决定》下利率水平与个人帐户养老金替代率关系 在我国目前利率水平不到2%的经济条件下,个人帐户养老金约可以达到25.44%的替代率水平。根据《决定》,社会基本养老保险金包括基础养老金与个人帐户养老金,其中基础养老金能提供约20%的替代率水平。因此,社会基本养老保险总共仅能为职工提供约45.44%替代率的保障。因此,若仅依靠国家基本养老保险,年青一代职工退休后与退休前的工资水平有很大差距。基本养 汽车保险论文关于汽车保险论文: 汽车保险精算定价模型研究综述 摘要:汽车保险定价模型在非寿险精算领域内占有重要地位,本文对车险定价模型一百多年来的研究进展作了综述性的回顾。首先,本文介绍了车险定价模型的先验估费方法;其次着重介绍了时齐的后验估费方法,以及时变的先验后验相结合的精算模型;最后提出了车险定价模型的未来发展方向。 关键词:汽车保险;先验估费;后验估费;索赔频率;索赔额 一、前言 汽车保险是承保汽车因自然灾害或意外事故导致的损失或民事赔偿责任的综合性财产保险,属于运输工具保险。汽车保险是伴随着19世纪后期汽车在欧洲的普及而出现的。当时,汽车交通事故导致的意外伤害和财产损失不断增加,引起了精明的保险商对汽车保险的关注。第一张汽车保险单是由英国的“法律意外保险有限公司”于1895年签发的保费为10至100英镑的汽车第三者责任保险,随后汽车保险又扩展到了汽车火灾险和汽车碰撞损失险[1]。第二次世界大战结束后,发达国家汽车制造工业迅速扩张,汽车保险业也得到飞速发展,成为各国财产保险中最重要的业务险种。在发达国家,汽车保险的保费收入一般要占财产险总保费的50%左右。在我国实施交通事故强制保险制度后,汽车保险也约占到总财产险保费的70%。 汽车保险的精算定价是与汽车保险同时诞生的,至今已经有一百多年的历史了。由于汽车保险已成为财产保险中名副其实的“龙头险种”,其经营效益的优劣直接影响到各财险公司财务盈亏,因此,各 家保险公司对车险精算定价极其重视,车险精算也成为非寿险精算领域的重要研究内容。汽车保险的精算定价是保险公司承保风险之前最主要和最重要的风险管理工具。精算师和学者进行了广泛研究,定价模型也历经先验估费模型、后验估费模型、先验与后验相结合模型,得到不断的改进和应用。本文将概括性介绍汽车保险精算研究中的经典模型、研究进展和重要热点,为今后的研究提供一些启示和借鉴作用。 二、先验估费阶段 在20世纪50年代之前,汽车保险的定价方法是按照寿险均衡保费定价原则进行定价的。投保人的风险纯保费P为 P=E(L)(1) L表示被保险人的损失风险。为了体现定价的公平性,和寿险精算(生命表)中选择年龄、性别等作为风险分类的先验风险变量一样,非寿险精算师们依据投保人先前影响风险的先验变量(风险因素)确定其风险保费水平(费率等级)。在这种先验估费方法中,汽车的类型、用途和被保险人居住区域是最主要的先验定价变量。例如,欧洲大多数国家把汽车的排气量作为汽车保险的主要车型风险分类变量;荷兰的保险公司还把投保人的行驶里程作为先验风险分类变量[1]。 先验估费的基本原理就是把具有相同先验风险因素的投保人分入同一风险等级(收取相同保险费),在同一风险等级的保单组合内进行均衡保费定价。先验估费方法移植了寿险精算均衡保费定价方法,简便易行。但是由于相比人寿保险,汽车保险的保险标的具有更 养老金收支平衡精算模型 摘要 本文针对企业退休职工养老金的问题,通过建立合理的假设,综合运用Logistic 阻滞增长模型、傅立叶级数拟合、折现率、精算模型等方法讨论影响职工养老金的各因素,并对影响养老金的各个因素作了详细的分析和提供了较为实际的建议。 针对问题一,假设在未来中国经济发展稳定增长的情况下,根据附件提供的数据,运用曲线拟合和Logistic增长模型,建立年均工资预测模型。首先对原数据进行简单的曲线拟合,结果成指数趋势增长,而指数的增长趋势与经济发展规律和国家经济发展战略不符,属于理想状况;之后通过引进与经济发展相关的Logistic增长模型对山东省职工的年均工资进行预测,并采用四点法求得Logistic增长趋势方程的最大上限值,确定Logistic增长模型的趋势方程式,最后采用R方检验法进行检验。预测得到山东省2011年的年均工资为37827.86元,在2021年实现年均工资翻一番(64684.56元),2035年时年均工资翻两番,达到93199.61元,整体上符合国家的经济发展战略。 针对问题二,建立养老金替代率计算模型。首先根据养老金原理得出基础养老金和个人账户养老金公式,运用问题一的Logistic增长模型,并在考虑职工年龄阶段性跳层的基础上,引用傅立叶级数拟合60-64岁阶段的月均工资,获得2000-2034年各年龄段年均工资,在此基础上,借助MATLAB编程解出各缴费年龄段的替代率。最后对替代率进行灵敏度分析。 针对问题三,建立养老保险基金缺口分析模型。首先分别从基础养老金和个人账户养老金两方面讨论缺口情况,并在引进折现率的基础上综合讨论养老保险基金的缺口情况,主要针对社会统筹基金和个人账户基金两方面进行分析,最后推算缴存的养老保险基金和领取的养老金之间的平衡点。 针对问题四,建立养老保险收支平衡精算模型。首先对影响养老保险收支平衡的因素进行取舍,忽略社会统筹基金中其他相关因素对收支平衡的影响,只重点考虑影响个人账户的收入和支出的相关因素。通过考虑社会平均退休年龄、平均余命、生存概率等因素,并根据未来给付精算现值等于未来缴费精算现值的精算平衡方法,对个人账户养老金在计算时点的缴费现值和未来给付精算现值进行比较,得到收支平衡时的替代率与退休年龄和工资增长率的关系,并算出当满足目标替代率时退休年龄和工资增长率的范围。然后针对本问题养老金平衡模型的影响因素作了分析和提供了建议措施。 最后,通过对中国养老保险的现状和弊端做了简单的分析和提出相应的建议。 关键词:Logistic 傅立叶级数拟合折现率灵敏度分析养老保险平衡精算模型 保险精算(寿险)模拟教学系统 第一章前言 一、系统概述 本技术白皮书主要阐述保险精算系统的项目背景和使用现状以及建设目标、总体解决方案,从多个 角度描述本系统的优势和特点,并结合产品特点提出适合贵校的系统总体框架。 本设计方案是公司组织多名在保险行业有多年从业经验的精算师开发而成,是目前国内专业精算软件 中唯一针对高校保险专业而开发的教学系统。 本系统可以为金融实验室构建一个精算实训平台,是保险精算信息化处理、操作和管理平台,充分利 用科技手段实现精算理论教学和精算实际应用相结合的目标。 二、发展趋势 9 0 年代以来,保险精算在中国保险业得到了很大的发展,这种发展不仅表现在保险精算算法上,还 表现在保险教育上,目前国内综合性高校相继开办保险精算专业或保险精算课程,教授保险精算理论知识, 部份高校还开设培养保险精算专业研究生,而且更主要的发展体现在保险精算从理念接受、学习借鉴和探 索阶段,开始向着保险业乃至相关行业的实际操作和应用阶段迈进,即精算理论与技术在中国保险实务中 得到了不同程度的应用。 三、开发背景 随着保险精算信息处理技术的发展,为了适应新形势的要求,各高校基于保险专业教学的需要,开始 希望有一套保险精算软件系统来构建一个模拟保险精算实验室,模拟整个精算过程、结果,让学生有一个 完善、实用、真实的实践环境,去检验所学到的保精算理论知识。正是基于这种市场需求,公司I T 技术 专家、美国/ 香港/ 大陆注册精算师及知名财经高校保险精算教授等核心开发力量共同合作,历经一年时 间开发了本系统,以满足高校保险精算教学需求。 通过对本系统的实训操作,可以促使学生关注最新的信息技术,训练学生的实际操作能力,为金融专 业及其它相关专业的学生走向社会提供一个理论结合实际的实习环境。 本系统是金融保险人才培养和科学研究的重要工具。为了培养面向2 1 世纪的新型实用人才,本系统 提供的真实的操作环境,使学生在掌握理论知识的同时熟悉实际操作过程,改变其知识结构,培养保险行 业真正需要的实用性人才,增强学生的社会就业竞争力。 第二章解决方案 一、概述 燕山大学 寿险精算课程设计论文 题目:寿险责任准备金的两类精算模型应用研究 学院(系):理学院 年级专业:数理统计 学号: 110108020037 学生姓名:黎骕骦 指导教师:王永茂 教授职称:教授 燕山大学课程设计(论文)任务书 院(系):基层教学单位: 说明:此表一式四份,学生、指导教师、基层教学单位、系部各一份。 年月日 燕山大学课程设计评语表 摘要 正确的预估责任准备金,是为更好预估保险公司的负债。本论文直接探讨寿险责任准备金的两类精算模型,即在换算函数下的过去法和未来法在计算机系统中实现时的比较,通过数据比较分析发现在计算机系统中应采用未来法计算准备金,对类似的寿险精算概念在计算机中实现有较高的借鉴价值。 关键词:寿险;责任准备金;精算;计算机实现。 Abstract The correct estimated liability reserve funds, to better forecast the liabilities of insurance company. This paper discusses two types of life insurance liability reserve funds directly actuarial model, namely the conversion under the function of the past and the future method is implemented in a computer system, by comparing and analyzing the data found in the computer system should be adopted in the future method to calculate reserves, the similar life insurance actuarial concepts in computer in implementing the existing of high reference value. Key words: life insurance; Liability reserve funds; Actuarial science. Computer implementation 新政策下养老保险基金收支平衡精算 模型的相关因素分析 ———以山东省为例 吕志勇 王 霞 张 良 摘要:自2006年1月1日起,山东省按照《国务院关于企业职工基本养老保险制度的决定》,开始实施新的养老保险金计发办法,同时,按3%起步逐步做实个人账户。在该新政策下,按照部分积累的筹资模式,为了实现养老基金在当期和未来一个较长时期内的收支平衡,根据部分积累平衡的精算模型,对影响养老保险基金收支平衡变动的各相关变量进行定量和定性分析,并提出了实现山东省养老保险基金收支平衡的建议。 关键词:新政策;养老保险基金;收支平衡;精算模型;相关因素 经过多年的探索与改革,目前我国已经建立起统一的由基本养老保险、企业补充养老保险和个人储 。而处于这个多层次养老保险制度第一层次的基本养老保险制度则由社会统筹账户和个人账户构成。在该制度下,为了应对人口老龄化给未来养老金发放带来的压力,实现养老基金在当期和未来一个较长时期内的收支平衡,我国社会养老保险基金筹资模式在由现收现付制向完全积累制转轨的过程中,采取了部分积累的过渡模式。但是,在这一转轨过程中,由于客观存在的巨大的转制成本(即政府的隐性债务所造成的支付负担问题)、山东省老年人口比重较高以及养老保险基金征缴与基金发放过程中存在的种种问题,为了确保企业离退休人员养老金按时足额发放,实际运行中实行了“现收现付”模式,将个人账户基金与社会统筹基金全部用于当期养老金的发放,从而造成了个人账户的“空账运行”。这种个人账户的空转现象严重威胁着山东省未来长时期内基本养老保险基金的收支平衡。为此,根据《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)精神,山东省制定了《山东省完善企业职工基本养老保险制度实施意见》(鲁政发[2006]92号,以下简称《意见》)。按照《意见》规定,山东省不仅要对原来的基本养老保险金征缴与发放办法进行改革,而且还要从2006年1月1日起,全省统一按3%起步做实个人账户,以后年度由省统一确定提高做实比例,直至做实到8%。 这种政策的调整必然会对未来基本养老保险基金的收支平衡带来影响。为了保证我国社会养老保险基金不仅实现当期收支平衡,而且还要在未来长时期内保持收支平衡,本文试图对影响我国社会养老保险基金收支平衡的相关因素进行精算分析,并在此基础上提出实现养老保险基金收支平衡的建议。 收稿日期:20080701 基金项目:山东省社会科学基金项目(06BJZ005)。 作者简介:吕志勇,天津大学管理学院博士研究生,山东财政学院统计与数理学院教授(天津300072);王霞,山东财政学院统计与数理学院 寿险精算数学 考试时间:4小时 考试形式:客观判断题 考试内容和要求: 考生应掌握生命表、纯保费(趸缴、均衡)、责任准备金(均衡、修正)、总保费、多元生命函数、多元风险模型等主要内容。能够熟练运用精算现值的概念以及平衡原理计算纯保费、年金和责任准备金。理解纯保费与总保费的影响因素的差别。对于多元生命函数和多元风险模型,能够熟练运用精算现值的概念以及平衡原理计算纯保费和年金。初步了解养老金计划的精算方法。 A. 生存分布和生命表(分数比例约为10%) 1. 各种生存分布及其特征,例如:密度函数、死亡力、剩余寿命变量和的矩 2. 生命表的结构及其度量指标,如,, 3. 关于分数年龄的假设 B. 趸缴纯保费(分数比例约为10%) 1. 精算现值 2. 离散型与连续型的各种寿险模型及其纯保费的计算 3. 现值变量的方差 4. 在死亡均匀假设下离散型与连续型纯保费的关系 C. 生存年金(分数比例约为10%) 1. 离散型与连续型的各种生存年金模型及其纯保费的计算 2. 现值随机变量的方差 3. 特殊的两种生存年金 a. 完全期末年金 b. 比例期初年金 4. 寿险与生存年金纯保费的递推关系 5. 寿险纯保费与生存年金纯保费的关系 D. 均衡纯保费(分数比例约为15%) 1. 平衡原理 2. 各种寿险模型(完全离散、完全连续、半连续、每年缴次)的年缴纯保费 3. 亏损变量的方差 4. 特殊的两种寿险模型 a. 保费可部分返还的寿险(对应的纯保费称为比例保费) b. 累积增额受益的寿险 E. 均衡纯保费的责任准备金(分数比例约为20%) 1. 平衡原理与责任准备金的出现 2. 各种寿险模型(完全离散、完全连续、半连续、每年缴次)的责任准备金 3. 亏损变量的方差 4. 责任准备金通常的四种计算方法 5. 比例责任准备金 个人账户中养老金给付精算模型及其应用 一、引言 1997年,《国务院关于建立统一的企业职工基本养老保险制度的决定》(以下简称《决定》)规定,中国现行基本养老保险制度选择社会统筹与个人账户相结合的部分积累制,主要目的是预筹资金积累,防范人口老龄化高峰到来之际养老金支付危机。社会统筹采用现收现付模式发放基础养老金,个人账户采用完全积累模式发放个人账户养老金。个人账户缴费的累积额用于退休后平均余寿期间的养老金支付,超过平均余寿期间的养老金由社会统筹基金支付。个人账户使得个人缴费和享受之间建立起直接的联系,增加了缴费的灵活性。在职工调动工作时,由于个人账户的归属权明确,个人账户的累积额可以随同职工转移,有利于职工的流动。 《决定》规定对《决定》实施前已经退休的职工,仍按照国家原来标准发给基础养老金,不发放个人账户养老金。对《决定》实施前参加工作、实施后退休的职工(简称为“中人”)按照新制度规定办法发放基础养老金和个人账户养老金,并在基础养老金和个人账户养老金基础上再确定过渡性养老金。过渡性养老金从养老保险基金中解决,具体办法,同劳动部会同有关部门制定并指导实施。但中国至今关于“中人”的过渡性养老金的发放问题尚未解决。对《决定》实施后参加工作的职工(简称“新 人”和“中人”个人账户养老金月标准为本人储存额除以120。但这一标准忽略了预期利率的变化。 针对本世纪人口老龄化的到来,退休人员的养老金的发放标准显得日益重要的事实,笔者利用保险精算学中生存年金理论分别给出“新人”和“中人”的个人账户下养老金给付模型,并结合社会养老保险中公平、效率原则给出“中人”过渡性养老金给付模型,由此得到的个人账户下养老金给付模型具有重要的理论和参考价值。根据个人账户给付模型和1990年全国市镇职工从业人口生命表的数据,得出个人账户下养老金发放标准偏高的结论。这一结论对制定个人账户下养老金发放标准具有重要的实际应用价值。 二、个人账户中养老金给付精算模型 个人账户平衡的精算模型是根据未来给付精算现值等于未来缴费精算现值的基础进行精算估计。未来给付精算现值是个人账户承诺的所有未来给付在计算时点的现值,未来缴费精算现值是职工在职期间个人账户中缴费累积额在计算时点的现值。 (一)“新人”个人账户中养老金给付精算模型 《决定》规定,对“新人”缴费按工资的某一固定比例缴费,个人账户养老金给付额在其退休后按个人账户的累积额发放养老金。 寿险精算实务讲义 第一章 人寿保险的主要类型 1.1传统的人寿保险 1.1.1 定期寿险 定期寿险是指以死亡为给付保险金条件,且保险期限为固定年限的人寿保险。 1.1.2 终身寿险 终身寿险是指以死亡为给付保险金条件,且保险期限为终身的人寿保险。 1.1.3 终身寿险 两全保险是指在保险期限内以死亡或生存为支付保险金条件的人寿保险。 1.1.4 年金保险 年金保险指以生存为支付保险金条件,按约定分期支付生存保险金,且分期支付生存保险金的间隔不超过一年(含一年)的人寿保险。 1.2 新型人寿保险 1.2.1分红保险 1.2.2投资连结保险 第二章 保单现金价值与红利 2.1 保单现金价值 2.1.1 保单现金价值的含义 现金价值又称解约金、退保金、不丧失保单利益、不丧失价值或不丧失现金价值。现金价值是指投保人或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。现金价值往往特指以现金方式支付的不丧失保单利益。 ,0k k k k CV V SC CV =-≥ 一般情况下,现金价值不大于责任准备金,主要原因是费用在毛保费中重新调整造成的。其他原因:①财务风险;②死亡率风险;③效益风险;④退保成本。 2.1.2 保单现金价值的计算 ⑴ 调整保费法 .. .. ()()()()k k C V A k P a k V P P a k α α =-=--, 1 .. A E P a α+= 根据NAIC1941年规则:10.4m in(,0.04)0.25m in(,,0.04)0.02x E P P P ααα=++; 1980年规则:1 1.25m in(,0.04)0.01E P =+ 优点:是计算现金价值的主要方法,详细定义了费用的确定,得到的不丧失价值更为准确公平; 缺点:计算相对复杂。 ⑵ 准备金比例法 k k k C V f V =? 优点:①简单,便于管理;②不受公司定价假设的影响;③准备金是保单责任的保守估计,对客户较为公平;④能够及时地反映定价时市场利率的变化。 缺点:f 的确定较为主观。 ⑶ 均衡净保费法 []()()k k CV f PV Benefit PV NLP =?- 优点:①简单,便于管理;②不受公司定价假设的影响;③准备金是保单责任的保守估计,对客户较为公平;④能够及时地反映定价时市场利率的变化;⑤采用了更加保守的利率,更大程度上保护了保险公司。 缺点:f 的确定较为主观。 ⑷ 修正净保费法 []::1 ()()x k n k k x n a CV PV Benefit PV NLP EA a +--=-- 优点:①在前面两种方法的基础上,允许一定额度的前期费用补贴,给公司提供了一定的保护,避免了前期退保对公司的过多损失;②是调整保费法的简化形式; 缺点: ⑸ 资产份额法 , 优点:①从现金价值的内含出发,确定现金价值比较科学合理; 缺点:①计算非常复杂;②资产份额在保单初期可能为负数,而现金价值不可能为负;③完全从公司利润角度来考虑,不易确定计算基础,因而不能用于监管目的。 中国养老保险制度未来偿付能力的精算预测与评价* 谭 湘 渝 樊 国 昌 摘要:中国的养老保险制度虽然已基本建立起来了,但由于制度建立之前没有基金的积累,以及在转轨过程中自身面临制度性的矛盾,因此中国的养老保险基金未来是否具有充足的偿付能力无疑是政府和公众都极为关注的问题.本文通过建立基金收支预测的精算模型,对中国社会养老保险制度未来的偿付能力进行了测算,并提出一些应当重视的政策建议. 关键词: 养老保险 社会保险 偿付能力 精算预测 中国的养老保险制度已由过去的“现收现付制”向现行的统帐结合的“部分积累制"进行了转轨,但由于制度建立之前没有基金的积累,再加上要负担制度建立前就已退休的职工(简称“老人”)的养老问题,以及在制度建立之前参加工作,加入制度后开始退休的人员(简称“中人”)的养老金缺口问题,那么养老保险基金未来是否具有充足的偿付能力,无疑将关系到养老保险制度本身以至于中国社会未来的稳定。 一、中国养老保险制度偿付能力预测的精算模型 本文以国家统一的城镇职工基本养老保险方案实施前的1996年作为旧制度终止的年份,以2001年末的数据来测算我国养老保险制度未来的偿付能力。 根据我国的就业现状与退休政策,本文将职工参加工作的平均年龄统一定为20岁,职工平均退休年龄定为58周岁,职工平均工作年限为38年.鉴于退休职工活到90岁以上的概率相当小,为此将职工最高存活年龄设定为与《中国从业人口生命表》一致的90岁,对中人在养老保险制度统一实施前(1997年)的缴费和视同缴费年限,本文统一为从20岁开始缴费。 1、未来参保人数与退休人数预测模型 本文以世界银行1996年所作《中国退休金体制改革》的研究报告关于未来中国参保人数和退休人数预测 ] 1[为基础,以2001年的实际人数进行调整,测算出2001—2050年间历年参保总人数和 退休总人数(设第t 年退休职工总人数为t L )。并假定某年龄职工一旦退休后,未来不再有同年龄退休职工加入,根据《中国市镇从业人口生命表》 ] 3[和下一年退休职工总人数预测,可以测算出每 年新退休人数,然后利用生命表计算出在2001年未来养老保险基金应负担的职工人数。 首先可以根据我国1995年1%人口抽样调查资料测算出1996年各年龄退休“老人”人数。则2001年“在职中人”()57x 25≤≤人数为x x x x p L L --+?=5858,)58(1200,1200,退休中人 作者简介:谭湘渝(1969—),男,上海财经大学金融学院保险系博士研究生,重庆工商大学财政金融学院副教授。 * 本文系2002年度重庆市社科联课题《重庆社会保障制度研究》的子课题《养老保险制度研究》的部分研究成果。 保险精算中的人寿保险的精算现值的模型 一、人寿保险简介 保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。前者主要以人的寿命、身体或健康为“保险标的”的保险。 非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。而这次我们主要讨论人寿保险。 狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。 广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。 人寿保险的分类 根据不同的标准,人寿保险有不同的分类: (1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。 (2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。 (3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。人寿保险的特点 1:保障的长期性 这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。 2:保险赔付金额和赔付时间的不确定性 人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。被保险人的死亡时间是一个随机变量。这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。 3:被保障人群的大多数性 保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。 人寿保险趸缴纯保费厘定的原理 1、假定 传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。假定二:被保险人的剩随机利率下的寿险精算模型【开题报告】

第七章养老保险制度习题与参考答案

《中国养老金精算报告2019-2050》原文

基于精算模型的_新农保_个人账户替代率研究

人寿保险精算经验总结

最新个人帐户养老金精算模型

汽车保险精算定价模型研究

养老金收支平衡精算模型论文

保险精算

寿险精算数理统计word版

新政策下养老保险基金收支平衡精算模型的相关因素分析_以山东省为例

寿险精算数学

个人账户中养老金给付精算模型及其应用

寿险精算实务精华版

中国养老保险制度偿付能力的精算测评.doc

保险精算中的人寿保险的精算现值的模型