《企业所得税弥补亏损明细表》及填报说明

《企业所得税弥补亏损明细表》(总局A106000表)6年盈亏弥补举例演示

举例

A106000

企业所得税弥补亏损明细表

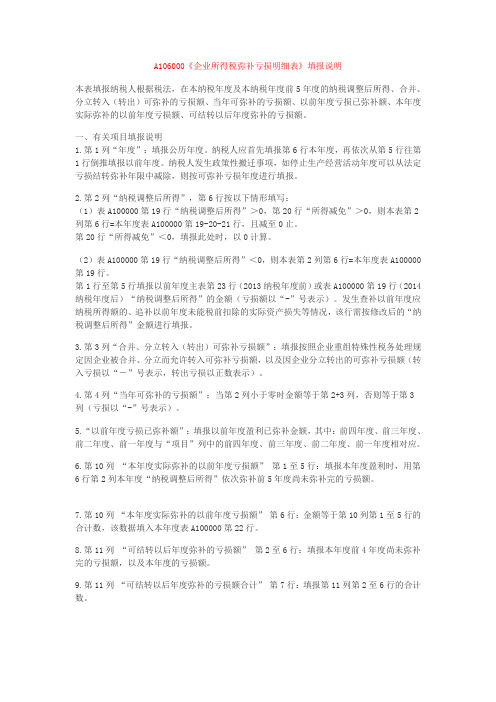

合并、分立转入 纳税调整后所 当年可弥补 年度 (转出)可弥补 得 的亏损额 的亏损额 以前年度亏损已弥补额 本年度实际弥 可结转以后年 补的以前年度 度弥补的亏损 亏损额 额 合计 9

行次

项目

前四年度 前三年度 前二年度 前一年度 1 1 2 3 4 5 6 7 前五年度 前四年度 前三年度 前二年度 前一年度 本年度 可结转以后年度弥补的亏损额合计 2 3 4 5 6 7 8

为了直观地说明本表的填法,现举例如下: 假设某企业,于2009~2015年“纳税调整后所得”分别为-516、178、135、-38、-211、82、200,那么各年度填表见下面的对应的选项卡。

A106000《企业所得税弥补亏损明细表》填报详解

A106000《企业所得税弥补亏损明细表》填报详解企业所得税弥补亏损案例分析一、 A106000《企业所得税弥补亏损明细表》第6行第2栏“税后调整所得”价值的确定(一)填报说明虽然本栏名称也是“税后调整后的收入”,但与表a100000企业所得税年度纳税申报表第19行“税后调整后的收入”的概念不一致。

填写时要注意。

1、如果没有所得减免第2栏“税后收入调整”,第6行“本年度”=本年度表a100000第19行。

2、同时兼有所得减免第2栏“纳税调整后所得额”和第6行“本年度”应按下列情况填写:(1)如果表a100000第19行“纳税调整后所得额”大于0,第20行“收入减少额”大于0,则本表第2栏第6行=本年度表a100000第19-20-21行,它将被减少到0。

第20行“所得减免”<0,填报此处时,以0计算。

(2)表a100000第19行“纳税调整后所得”<0,则本表第2列第6行=本年度表a100000第19行。

(二)案例说明m公司2021年既从事应税项目,也从事免税项目,假设不享受其他企业所得税优惠,无纳税调整项目。

情形一:m公司应税项目盈利100万元,免税项目盈利300万元,则申报表主表(a100000)第19行“纳税调整后所得”为400万元(100+300),第20行“所得减免”填写300万元。

那么本表第2列“纳税调整后所得”第6行=表a100000第19-20行=400-300=100万元。

案例二:如果M公司的应税项目亏损100万元,免税项目利润300万元,则申报表主表(a100000)第19行的“纳税调整后收入”为200万元(-100+300),第20行的“减收”为300万元。

然后,本表第2栏“税后收入调整”第6行=0=表a100000第19-20(200-300)行,并减少至0。

情形三:m公司应税项目盈利300万元,免税项目亏损100万元,则申报表主表(a100000)第19行“纳税调整后所得”为200万元(300-100),第20行“所得减免”填写0,那么本表第2列“纳税调整后所得”第6行=200万元。

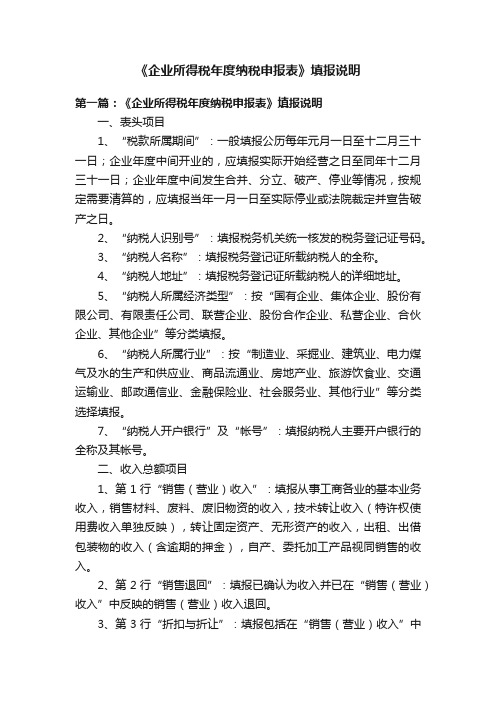

企业所得税申报表《税前弥补亏损明细表》表格填写实例(经典)

填报

时

间: 年

金额单位:元(列至角分)

月

日

盈利 合并 当年

以前年度亏损弥补额

行 次

项目

年度

额或 亏损

额

分立 企业 转入

可弥 补的

(从本年算前几年度利润已弥补更前第几年度亏损)

所得 前四年度 前三年度 前二年度 前一年度 合计

本年度 可结转 实际弥 以后年 补的以 度弥补

12 3 4

月

日

行 次

项目

盈利

年度

额或 亏损

额

合并 分立 企业 转入 可弥 补亏

当年 可弥 补的 所得

以前年度亏损弥补额 (从本年算前几年度利润已弥补更前第几年度亏损) (如本年2011年的前一年度2010年的利润200万已弥补第三年

即2008年-500万中的200万亏损)

额 前四年度 前三年度 前二年度 前一年度 合计

*

*

*

*

*

0

180

7 可结转以后年度弥补的亏损额合计

530

本年度 实际弥 补的以 前年度 亏损额

可结转 以后年 度弥补 的亏损

额

12 3 4

5

6

7

8

9

10

11

1

第一 年

*

2

第二 年

*

3

第三 年

2008 -500

-500

*

*

200

200

0

300

4

第四 年

2009

-50

-50

*

**0来自0050

5

第五 年

2010

200

企业所得税弥补亏损明细表填列样表

可弥 补的 所得 额

以前年度亏损弥

损额

前四年度 前三年度

1

2

3

4

5

6

1

第一年 2003 -500

0

-500

100

200

2

第二年 2004

100

*

3

第三年 2005

200

*

*

4

第四年 2006

-50

*

*

5

第五年 2007

50

*

*

6

本年 2008

80

7 可结转以后年度弥补的亏损额合计

经办人(签章):

*

*

法定代表人(签章):

亏损明细表

金额单位:元(列至角分)

本年的以 补的亏损

以前年度亏损弥补额

前年度 额

亏损额

前二年度 前一年度 合计

7

8

9

10

11

0

50

350

80

*

*

0

0

0

-50

*

*

*

*

*

80

-50

):

例:某企 业2003年 亏损500 万,2004 年盈利 100万, 2005年盈 利200 万,2006 年亏损 50,2007 年盈利50 万,2008 年盈利80 万。

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

填报时间: 年 月 日

行

盈利

合并 当年

次

额或

亏损

项目

年度 额

分立 企业 转入 可弥 补亏

A106000《企业所得税弥补亏损明细表》填报说明

A106000《企业所得税弥补亏损明细表》填报说明本表填报纳税人根据税法,在本纳税年度及本纳税年度前5年度的纳税调整后所得、合并、分立转入(转出)可弥补的亏损额、当年可弥补的亏损额、以前年度亏损已弥补额、本年度实际弥补的以前年度亏损额、可结转以后年度弥补的亏损额。

一、有关项目填报说明1.第1列“年度”:填报公历年度。

纳税人应首先填报第6行本年度,再依次从第5行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

2.第2列“纳税调整后所得”,第6行按以下情形填写:(1)表A100000第19行“纳税调整后所得”>0,第20行“所得减免”>0,则本表第2列第6行=本年度表A100000第19-20-21行,且减至0止。

第20行“所得减免”<0,填报此处时,以0计算。

(2)表A100000第19行“纳税调整后所得”<0,则本表第2列第6行=本年度表A100000第19行。

第1行至第5行填报以前年度主表第23行(2013纳税年度前)或表A100000第19行(2014纳税年度后)“纳税调整后所得”的金额(亏损额以“-”号表示)。

发生查补以前年度应纳税所得额的、追补以前年度未能税前扣除的实际资产损失等情况,该行需按修改后的“纳税调整后所得”金额进行填报。

3.第3列“合并、分立转入(转出)可弥补亏损额”:填报按照企业重组特殊性税务处理规定因企业被合并、分立而允许转入可弥补亏损额,以及因企业分立转出的可弥补亏损额(转入亏损以“-”号表示,转出亏损以正数表示)。

4.第4列“当年可弥补的亏损额”:当第2列小于零时金额等于第2+3列,否则等于第3列(亏损以“-”号表示)。

5.“以前年度亏损已弥补额”:填报以前年度盈利已弥补金额,其中:前四年度、前三年度、前二年度、前一年度与“项目”列中的前四年度、前三年度、前二年度、前一年度相对应。

《企业所得税年度纳税申报表》填报说明

《企业所得税年度纳税申报表》填报说明第一篇:《企业所得税年度纳税申报表》填报说明一、表头项目1、“税款所属期间”:一般填报公历每年元月一日至十二月三十一日;企业年度中间开业的,应填报实际开始经营之日至同年十二月三十一日;企业年度中间发生合并、分立、破产、停业等情况,按规定需要清算的,应填报当年一月一日至实际停业或法院裁定并宣告破产之日。

2、“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3、“纳税人名称”:填报税务登记证所载纳税人的全称。

4、“纳税人地址”:填报税务登记证所载纳税人的详细地址。

5、“纳税人所属经济类型”:按“国有企业、集体企业、股份有限公司、有限责任公司、联营企业、股份合作企业、私营企业、合伙企业、其他企业”等分类填报。

6、“纳税人所属行业”:按“制造业、采掘业、建筑业、电力煤气及水的生产和供应业、商品流通业、房地产业、旅游饮食业、交通运输业、邮政通信业、金融保险业、社会服务业、其他行业”等分类选择填报。

7、“纳税人开户银行”及“帐号”:填报纳税人主要开户银行的全称及其帐号。

二、收入总额项目1、第1行“销售(营业)收入”:填报从事工商各业的基本业务收入,销售材料、废料、废旧物资的收入,技术转让收入(特许权使用费收入单独反映),转让固定资产、无形资产的收入,出租、出借包装物的收入(含逾期的押金),自产、委托加工产品视同销售的收入。

2、第2行“销售退回”:填报已确认为收入并已在“销售(营业)收入”中反映的销售(营业)收入退回。

3、第3行“折扣与折让”:填报包括在“销售(营业)收入”中的现金折扣与折让,不包括直接扣除销售收入的商业折扣与折让。

4、第5行“免税的销售(营业)收入”:填报单独核算的免税技术转让收益,免税的治理“三废”收益,国有农口企事业单位免税的种植业、养殖业、农林产品初加工业所得等。

5、第6行“特许权使用费收益”:填报转让各种经营用无形资产“使用权”的净收益。

转让各种经营用无形资产“所有权”的收益和转让“土地使用权”的收益在“销售(营业)收入”中填报;转让投资用无形资产和土地使用权的收益在“投资转让净收益”中填报。

《A106000企业所得税弥补亏损明细表(2019年版)》填报说明

A106000 《企业所得税弥补亏损明细表(2019年版)》填报说明本表适用于发生弥补亏损、亏损结转等事项的纳税人填报。

纳税人应当根据税法、《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)等相关规定,填报本表。

一、有关项目填报说明纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申报时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报表A100000第19-20行金额。

第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以负数表示)。

发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。

分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。

合并、分立转入的亏损额按亏损所属年度填报,转入的亏损额以负数表示。

企业所得税弥补亏损表填写说明

《企业所得税弥补亏损明细表》填报要领■晓杰/文《企业所得税弥补亏损明细表》适用于实行查账征收企业所得税的居民纳税人填报。

根据《中华人民共和国企业所得税法》及其《实施条例》、相关税收政策规定,填报本纳税年度及本纳税年度前5年发生的税前尚未弥补的亏损额。

第1列“年度”填报公历年度。

第1行至第5行依次从第6行往前倒推5年,第6行为申报年度。

第2列“盈利额或亏损额”填报《主表》第23行“纳税调整后所得”的金额(亏损额以“-”表示)。

第3列“合并分立企业转入可弥补亏损额”填报按照税收规定企业合并、分立允许税前扣除的亏损额以及按税收规定汇总纳税后分支机构在2008年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额(以“-”表示)。

第4列“当年可弥补的所得额”金额等于第2-3列合计。

第9列“以前年度亏损弥补额”金额等于第5-8列合计(第4列为正数的不填)。

第10列第1至5行“本年度实际弥补的以前年度亏损额”:填报主表第24行金额,用于依次弥补前5年度的尚未弥补的亏损额;第10列第6行“本年度实际弥补的以前年度亏损额”:金额等于第1-5行第10列的合计数(6行10列的合计数小于或等于6行4列的合计数)。

第11列第2-6行“可结转以后年度弥补的亏损额”填报前5年度的亏损额被本年主表中第24行数据依次弥补后,各年度仍未弥补完的亏损额,以及本年度尚未弥补的亏损额。

11列=4列的绝对值-9列-10列(第4列大于0的行次不填报);第11列第7行“可结转以后年度弥补的亏损额合计”填报第2至6行第11列的合计数。

就表间关系而言,第6行第10列=主表第24行。

案例:北京材料建设集团为跨地区汇总纳税的总机构,下设成都、南京、武汉3家分支机构。

该企业前5年的盈亏情况为:2003年亏损100万元、2004年盈利1200万元、2005年亏损6万元、2006年亏损19万元、2007年亏损10万元。

2008年汇算清缴时需要弥补武汉分支机构2005年度亏损5万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《企业所得税弥补亏损明细表》及填报说明

发布时间:2019-12-31

F220《企业所得税弥补亏损明细表》填报说明

一、适用范围

本表为《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)的附表,按照税法、相关税收规定填报纳税人年度亏损结转和弥补情况。

二、有关项目填报说明

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

本年度是指申报所属期年度,如:纳税人在2019年5。