欧洲各国增值税一览

波兰增值税税率计算公式(3篇)

第1篇一、概述增值税(VAT)是一种间接税,其基本原理是在商品或服务的生产、流通和消费过程中,按照一定的税率对增值额征税。

波兰作为欧盟成员国,其增值税制度遵循欧盟的相关规定,但同时也保留了一定的自主性。

本文将详细介绍波兰增值税的税率计算公式,包括基本税率、低税率、零税率和免税项目等。

二、波兰增值税税率分类1. 基本税率波兰增值税的基本税率为23%。

在大多数情况下,销售商品或提供服务的增值税税率为23%。

2. 低税率波兰增值税的低税率为8%。

低税率适用于以下商品和服务:(1)食品和饮料,如面包、牛奶、肉类、鱼类、蔬菜、水果、饮料等;(2)书籍、报纸和杂志;(3)医疗用品和药品;(4)公共交通服务;(5)住宅租赁;(6)艺术品和古董。

3. 零税率波兰增值税的零税率适用于以下商品和服务:(1)出口商品;(2)国际运输服务;(3)某些欧盟内部的商品和服务,如艺术品、古董、书籍、报纸和杂志等;(4)某些特定的国际运输服务。

4. 免税项目波兰增值税的免税项目包括:(1)某些教育、文化和体育服务;(2)某些医疗和康复服务;(3)某些社会福利和慈善服务;(4)某些特定的金融和保险服务。

三、波兰增值税税率计算公式1. 基本税率计算公式增值税金额 = 销售额× 基本税率例如,某企业销售商品,销售额为1000欧元,增值税税率为23%,则增值税金额为:增值税金额 = 1000欧元× 23% = 230欧元2. 低税率计算公式增值税金额 = 销售额× 低税率例如,某企业销售食品,销售额为500欧元,低税率为8%,则增值税金额为:增值税金额 = 500欧元× 8% = 40欧元3. 零税率计算公式增值税金额 = 销售额× 零税率例如,某企业出口商品,销售额为1000欧元,零税率为0%,则增值税金额为:增值税金额 = 1000欧元× 0% = 0欧元4. 免税项目计算免税项目不产生增值税金额,因此无需计算。

欧盟增值税(VAT)如何计算

欧盟增值税(VAT)如何计算

这是欧盟国家普遍使⽤的售后增值税,也即是

)的简称,这是欧盟国家普遍使⽤的售后增值税,也即是VAT就是增值税(ValueAdded Tax)的简称,

指货物售价的利润税。

当货物进⼊英国(按欧盟法例),货物缴纳进⼝税;当货物销售后,商家可以退回进⼝增值税,再按销售额交相应的销售税。

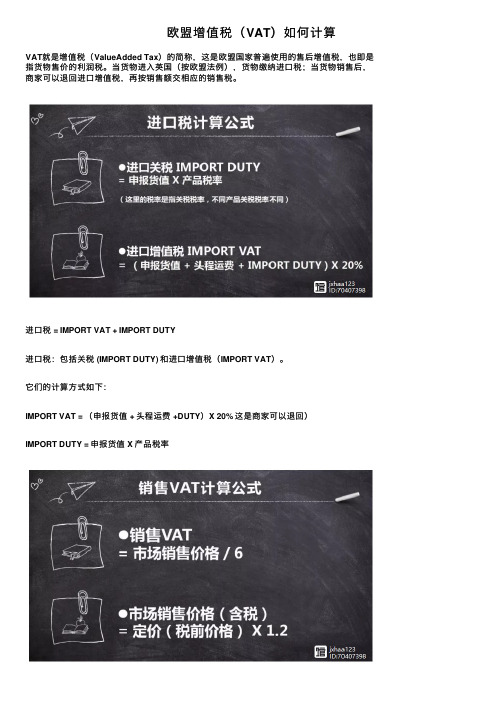

进⼝税 = IMPORT VAT + IMPORT DUTY

进⼝税:包括关税 (IMPORT DUTY) 和进⼝增值税(IMPORT VAT)。

它们的计算⽅式如下:

IMPORT VAT = (申报货值 + 头程运费 +DUTY)X 20% 这是商家可以退回)

IMPORT DUTY = 申报货值 X 产品税率

销售税VAT= 市场销售价格 / 6 (上缴的VAT,实为市场售价的1/6)

假如设产品申报的货值为:4000欧元

头程运费为:500欧元

关税假定为:400欧元

进⼝增值税=(申报货值+头程运费+关税)*20%=(4,000+500+400)*20%=980欧元若全部销售额为20,000欧元

销售增值税为20,000/6=3,333.3欧元

当期应缴的VAT为3,333.3-980=2,353.3欧元

注意进⼝关税不可抵扣

(⽂中部分素材来源于⽹络,如有侵权联系客服)。

欧洲vat

欧洲vat

VAT是指增值税(Value Added Tax),是欧洲大多数国家实行的一种消费税。

欧洲的增值税系统是由欧盟统一制定的,规定了增值税的税率、征收范围和账务程序等。

在欧洲,增值税的税率通常在15%到25%之间,不同国家的增值税税率可能略有不同。

增值税的征收范围包括商品和服务的销售、进口和内部流转,但有一些特殊的商品和服务可能免税或减税。

增值税的账务程序要求商家在销售商品或提供服务时向客户开具发票,并在发票上标明增值税的税率和税额。

商家需要缴纳增值税,但可以在缴纳增值税的同时申请税收减免或退税。

世界主要各国VAT

去片

2011-12-16

英国的VAT 英国的VAT

英国增值税税率 2011年1月4日从 17.5%提高至20%, 预计每年可增加 130亿英镑(约合 200亿美元)税收, 有助削减财政赤 字。

支出 增 工党 批 商户 难

英国知名消费指 南网站Kelkoo预 计,每户英国家 庭今后每年平均 多缴税将近520 英镑(801美元)。 。

世界主要各国VAT 世界主要各国VAT

美国的VAT

美国至今尚未采用增值税

第一,美国国内对开征增值税一直存在着这样一种顾虑: 第一,美国国内对开征增值税一直存在着这样一种顾虑: 即认为开征增值税会引起税收、物价和工资的螺旋上升, 也就是会带来通货膨胀。因为增值税的普遍实行会使社会 利益结构发生变化,当税收负担增加时,纳税人会通过提 高商品价格转嫁税收负担,诱发通货膨胀。 第二,增值税被称为“印钞机”,它可以被用来减少预算 第二,增值税被称为“印钞机”,它可以被用来减少预算 赤字和增加政府所得,因此遭到一些其他压力集团( 赤字和增加政府所得,因此遭到一些其他压力集团(包括 政治家、企业家、学术界和纳税人) 政治家、企业家、学术界和纳税人)的反对。 第三,增ቤተ መጻሕፍቲ ባይዱ税在本身设计上存在如下缺陷或漏洞: 第三,增值税在本身设计上存在如下缺陷或漏洞: (1)具有累退性 (2)具有潜在的偷漏税可能性 (1)具有累退性 (2)具有潜在的偷漏税可能性 第四,增值税是否果真有助于出口、有助于改进往来账户 第四,增值税是否果真有助于出口、有助于改进往来账户 的国际收支平街,有待进一步考证,这又减少了增值税对 美国人的吸引力。 第五,美国税收制度的联邦特性干扰了决策层的决策。 第五,美国税收制度的联邦特性干扰了决策层的决策。 第六,从实践的角度看,过渡性的问题加重了美国决策层 的顾虑。

欧洲亚马逊VAT增值税和关税的计算公式

欧洲亚马逊VAT增值税和关税的计算公式

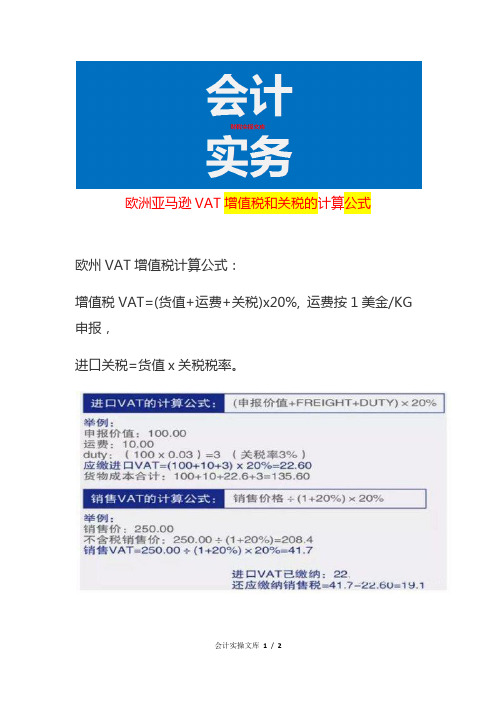

欧州VAT增值税计算公式:

增值税VAT=(货值+运费+关税)x20%, 运费按1美金/KG 申报,

进口关税=货值x关税税率。

收费逻辑这个比较有意思:分为两个阶段,第一阶段是产品去到欧洲海关处,就需要缴纳进口VAT税,否则产品不能离港。

第二个阶段是你销售的时候征收你的销售VAT。

有意思的地方来了,这个时候理论上他会对缴纳了销售VAT的产品,退还之前缴纳的进口VAT。

在这里可以简单的理解为进口VAT为预缴的销售VAT,当VAT缴纳后,就退还你的订金一样。

目前来看,这是可行的,如果打算做长期品牌的建议正常缴纳VAT,一旦当亚马逊、ebay等平台严查VAT的时候,虚假的VAT销售产品全部会下架,严重者会导致关店铺。

欧共体国家的增值税比较与借鉴

税收广告欧共体国家的增值税比较与借鉴文/张永祥图/一光一、欧共体国家的增值税比较自从增值税在法国问世以来,它表现出的巨大优越性使它迅速为多国接受,欧共体国家尤其成功地实行了增值税。

由于欧共体国家相互间利益的相关性,成员国间增值税有许多相似之处;但由于国情不同,在税制的具体设置上又存在差异。

(一)纳税人欧共体国家增值税纳税人是指从事商品销售和提供服务的企业主以及从事进口活动的任何人。

在定义纳税人时,各国都强调企业主经营的独立性,但企业主经济活动是否有盈利动机,是否是主业以及他是否为该国居民,则无关紧要,不会改变其纳税人地位。

在应税交易的反复性上,意大利、比利时等国规定,只有经常性交易才纳税,而法国、丹麦等国则不论其是经常交易还是偶然交易,一概要求纳税。

由此可见,欧共体国家纳税人范围相当广泛,几乎囊括了所有自雇人员和团体组织,包括了农民、自由职业者、外国居民、非盈利性组织等。

甚至当政府部门及其所属机构从事的经济活动影响到公平竞争时,也交纳增值税。

(二)征税对象欧共体国家征收增值税的范围大到涉及了所有经济领域,从农业、工业、商业、采矿业、批发零售业到金融业、服务业、进口行业一概征收增值税,征收面相当广泛,遍及经济的所有环节。

尤以法国最具代表性,它规定,除少量免税交易外,所有的经济活动均属增值税征收范围。

总的来说,欧共体国家实行的是一种范围较广的全面型增值税。

根据增值税原理,只有对所有环节都征税,才能避免重复征税的弊端,不对经济产生扭曲;在发票扣税法下,只有把所有交易行为都纳入增值税体系,才能保证增值税环环相扣的“链条”作用不被破坏。

欧共体国家增值税之所以成功,其中一个重要原因就是实行了全面型增值税。

(三)免税由于增值税的“链条”作用,免税实际上相当于被排除在这个连贯的体系之外。

是对增值税原则的一种偏离,它使增值税体系出现了残缺和疏漏。

所以,一般来说,欧共体各国都尽量减少免税范围。

各国的免税项目都比较少,一般集中在以下几个方面:(1)不动产租赁;(2)企业转让;(3)某些金融业务;(4)通讯运输;(5)公益服务;(6)某些特定的商品和劳务。

丹麦vat格式

丹麦vat格式丹麦是一个北欧国家,与欧盟成员国共享的经济政策和货币政策,其中包括消费税政策。

丹麦采用的消费税政策是VAT(value-added tax)系统,即增值税制度。

丹麦的VAT系统已经实施多年,并且是一个相当成熟的系统。

VAT(value-added tax)是一种全球性的税收制度,各国政府通常采用此制度作为其主要的税收来源。

根据此制度,税收被分摊在所有销售品的生产和销售环节中。

增值税仅仅在最后销售环节中由最终消费者支付。

增值税制度是商品和服务提供商按比例自行缴纳消费税,并从价值链中的前一个购买者手中获得退税。

丹麦的VAT税率是20%,与比利时、保加利亚、法国、马耳他和摩纳哥等欧盟国家的税率相同。

丹麦还有更低的VAT税率,例如13%的食品、水、农产品、数字书籍和报纸的税率,以及25%以上的糖、能量饮料和汽车等高税率的商品。

对于外商进口丹麦的商品,丹麦适用不同的增值税制度,主要有两类。

第一类是低价值进口自动纳税制度,进口商品的价值不超过80欧元,进口商可以同步缴纳VAT 税。

第二类是在海关缴纳VAT税的进口制度,对于进口值超过80欧元的商品,进口商需要在海关缴纳增值税。

丹麦实行的增值税制度还有一些独特的地方。

例如,如果企业在购买时已经支付了增值税,它可以在下一期向税收机构申请退税。

当企业贷款支付时,银行向企业收取的利息不包括增值税。

企业可以向税收机构申请退回这部分增值税。

这些规定可以对企业获得可观的资金有所帮助。

总之,丹麦的VAT系统为政府提供了一种有效的税收工具。

在VAT制度下,税收只被征收在最终消费者的手中,对于企业来说,缴纳增值税的成本可以从它们的生产和销售环节中获得退税,进而达到减少成本,提高生产效率的效果。

丹麦的VAT税率相对较高,但是此制度的优点在于可以为政府提供大量的税收、可以有效地控制市场的价格和防止价格虚高等效果。

VAT

简介

VAT即 Value Added Tax/ AD VALOREM tax,附加税,欧盟的一种税制,即购物时要另加税,是根据商品 的价格而征收的。如定价是 inc vat,即已含税, excl vat是未包税,Zero vat是税率为0。各国税率不相同, 如意大利是 22%税率(2013年10月开始实行),(英国是17.5%,2011年1月4日调高至20%),即要多给20%款项, 阿根廷为21%(部分商品实行50%减免,即为10.5%)。

主要税率

欧盟大部分国家主要税率有:标准税率、减免税率、零税率三种。以下为欧盟部分国家常见VAT税率分类: 英国:20%,5%、0%; 德国:19%、7%、0%; 法国:20%、 5.5%、10%、0%; 意大利:22%、5%、10%、0%; 西班牙:21%、 10%、4%

例子

举个例子,如果商家A给一个东西定价2元,增值税是17%,那他就得卖2.34元,这0.34元就是给政府的,商 家还是只收2元,但这个产品的原材料需要1元,原料供应商同样要上缴17%的增值税0.17元并提供买家增值税发 票,商家A可以用发票抵扣联去抵扣这0.17元的应缴增值税,也就是说商家A实际缴纳的增值税为其商品的增值部 分(2元-1元=1元)缴纳17%的增值税0.17元。

谢谢观看

VAT

欧盟的一种税制

01 简介

03 主要税率

目录

02 征收范围 04 例子

vat:单词vat, [væ t],n. (酿造或染色用的)大桶、大缸,vt.把……装入大桶。

VAT:单词缩写,Value-added Tax,最早起源于法国,是在欧盟应用的一种税制。等同于中国地区的增值 税。而在部分地区如澳大利亚地区又称为GST(Goods and Services Tax)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

III. APPLICATION OF THE PARKING RATE IN CERTAIN MEMBER STATES ...................................... 9

IV. LIST OF SUPER-REDUCED RATES (LESS THAN 5%) APPLIED IN THE MEMBER STATES...... 11

VI. VAT RATES GENERALLY APPLIED IN THE MEMBER STATES TO CERTAIN PRODUCTS OR SERVICES ............................................................................................................................................................................ 15

4

5,5 25 13,5 4 Ν/Α 21 21 351 27 [ex] 21 20

8 [ex] 5

9,5 20 24 25 20

6

[ex] 10 20

10

17

6

[ex] 5

0

10a Renovation and

21 20 15 25 19 20 23 1053 1054 25 13,5 10

5

21 21 17 27 18 21 20

8

6 24 22

8

6 24 9,5

5

6

9 9,5

23 2322

20 14 12 0 25 20

20 24 25 0

10 10 25 0

0 20

10 24 25 0

[ex] [ex]

20 24 25 5

0 10 6

0

20

0

10 10 6

0

Books on other

21 20 21 25 19 20 23

20 15 [ex] 7

20 23 21 5,5 [ex]48 23 [ex] 5 [ex] 21

3

27 18

6

20

8

23 24 9,5 20 [ex] 6

20

... 21

25

22

[ex] 10 [ex] [ex]

1049

10. Social housing

[ex]

1250 20 15 25 19 20 23

6

7

637 21 20 25

9

5 2138 21

4

6 20 5

6

9

9,5 10

24

624

025

23 2322

25 20

6 10 8

6

9 9,5 20 1028 6

0

23 2322

24

6 10 5

6

9

23 2322

8

6 [ex] 8 [ex] 9

10

13

2339

9,5 20 1028 [ex] 0 24 6

24

-

6 / 12

25

-

5

20

Parking Rate

12 13,5 14 12 13 -

N.B.: Exemptions with a refund of tax paid at preceding stages (zero rates) are not included above (see section V)

8

6

24 9,5 20 24 25 556

repairing of private 652

20

Category

BE BG CZ DK DE EE EL ES FR HR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Admission to amusement parks

8. Pay TV/ cable TV

6

20 15 25 19 20 23 21 1040 25

20 15 25 7

20 15 25 19

20 15 [ex] 7

0

0 19

20 10 25 7

20 13

4 5,5 52

0

4

5

21 21

3

54

06

6

10

4,83

185

27

23 10 10 137 9

10 19 128

13,5

20 25 23

20 [ex]9 10 5,5 1310 [ex]11 10

VII. GEOGRAPHICAL FEATURES OF THE APPLICATION OF THE VAT IN THE EUROPEAN UNION 21

VIII. THE EVOLUTION OF THE VAT RATES APPLICABLE IN THE MEMBER STATES ...................... 23

Category

BE BG CZ DK DE EE EL ES FR HR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

1. Foodstuffs

6

12

21

2. Water supplies

6

3. Pharmaceutical

6

products

TV licence

21

23

25

17 27

23

20

[-] 20 [ex]41 25 [ex] 20 [ex] 21 2,1 N/A [ex] 4

19 [-] 21 N/A [ex]44 [ex] [ex] 10 23

6

24 [ex]47 [ex]46 10 [ex] [ex]

21

27

22 20

9. Writers, composers, 6

20 23 10 10 25 [ex] 10

5

12 917 [ex] 27 018 [ex] 10

0

[ex] 9 [ex]19 21

3

6

19

21

9

6

4

5,5 520

0

4

5 12 9

3

5

5

6 10

21 2021

22

5

6

9 9,5

24

8

6

9 9,5

23

8

6

916 9,5

5 12 9

3

5

5

6

21 20 1331

22

21

25

7. Admission to cultural [ex] 20 15 25 [ex] 20 23 [ex]32 5,5 533 [ex] 10 [ex] [ex] [ex]35 3 1836 5

services (shows,

1334

27

cinema, theatre)

4 5,5 5

23 423 19 21 21

3

5

5

physical means of

2021

22

support

Newspapers

0 20 15 0

7

926

6

4

2,1 527

9

4

5 12 9

3

5

5

6

25

21 20 1329

Periodicals

21

25

0

20 15 25

7

926

6

4

2,1 530

9

4

2

I. LIST OF VAT RATES APPLIED IN THE MEMBER STATES

Member States

Belgium Bulgaria Czech Republic Denmark Germany Estonia Greece Spain France Croatia Ireland Italy Cyprus Latvia Lithuania Luxembourg Hungary Malta Netherlands Austria Poland Portugal Romania Slovenia Slovakia Finland Sweden United Kingdom

21

4. Medical equipment 6

for disabled persons 21

Children’s car seats 21

5. Transport of

6

passengers

(+see n° VI)

0

6. Books

6

21

20 101 25

7

15

19

20 15 25 7

20 10 25 19

21

-

-

25

-

7

19

-

9

20

-

6 / 13

23

4

10

21

2,1

5,5 / 10

20

-

5 / 13

25

4,8

9 / 13,5

23

4

10

22

-

5/9

19

-

12

21

-

5/9

21

3

8

17

-

5 / 18

27

-

5/7

18