成本管理-中石油财务成本分析项目方案(ppt47页)

财务成本管理PPT课件

第二章 财务报表分析

• 学习目的与要求: • 财务报表分析是对企业的财务状况和经营成果的总结性分析,其目的是总结过去、评价现在、展望未 来。 • 通过本章的学习与研究,应当熟练分析和判断公司的偿债能力、营运能力、盈利能力,指出企业财务 状况现存的问题,作出正确的评价结论。

第32页/共88页

学习要点

• 利润代表企业新创财富 • 缺陷:

• 没考虑利润取得的时间; • 没考虑利润与投入资本的关系; • 没考虑获取利润和所承担风险的关系

第13页/共88页

三、财务管理目标

• 2.每股盈余最大化 • 优点:考虑了利润与投入资本的关系 • 缺点:没考虑利润取得的时间;没考虑获取利润和所承担风险的关系

第14页/共88页

备的财务理论知识和实务操作方法。

第6页/共88页

课程结构

• 第一章 总论 (3课时) • * *第二章 财务报表分析(3课时) • * *第三章 财务预测与计划(3课时) • *第四章 财务估价(5课时)

成本管理管理制度在石油行业中的应用案例

成本管理管理制度在石油行业中的应用案例在石油行业中,成本管理管理制度是一项非常重要的工作,它不仅能够帮助企业实现成本的合理控制,提高企业盈利水平,还能提高企业的生产效率,保证产品质量。

本文将以某石油公司为例,介绍成本管理管理制度在石油行业中的应用案例。

一、成本核算体系建立该石油公司首先建立了完善的成本核算体系,将成本分为直接成本和间接成本两部分。

直接成本包括原油采购成本、生产成本等,间接成本包括管理费用、销售费用等。

通过合理的成本分类,能够更加清晰地了解企业的各项费用,并进行针对性的控制。

二、成本控制措施落实为了降低生产成本,该石油公司采取了一系列成本控制措施。

首先,他们建立了严格的成本预算,对各项费用进行了合理分配和控制。

其次,他们加强了对生产过程中的原材料使用情况的监督,避免浪费和损失。

同时,他们还采取了节约能源、降低设备维护成本等措施,进一步降低生产成本。

三、成本效益分析为了及时了解企业的成本效益情况,该石油公司建立了完善的成本效益分析系统。

通过对生产成本、销售收入等数据进行统计和分析,能够准确评估企业的盈利水平,并及时进行调整和优化。

这不仅能够帮助企业实现成本的合理控制,提高盈利能力,还能为企业决策提供科学依据。

四、成本优化引导为了实现成本的优化和降低,该石油公司积极推行成本优化引导机制。

他们鼓励员工提出降低成本的建议,并给予一定奖励。

通过员工的参与,激发了企业成本降低的积极性,不仅节省了企业成本,还提高了员工的积极性和创造力。

五、成本信息共享为了更好地管理成本,该石油公司建立了成本信息共享平台。

各部门之间可以共享成本信息,同时也可以了解其他部门的经验,从而更好地提高成本管理的效果。

这种信息共享机制不仅能够帮助企业实现成本控制和降低,还能促进部门之间的合作和沟通。

通过以上的案例介绍,我们可以看到,成本管理管理制度在石油行业中具有重要的应用价值。

它不仅能够帮助企业实现成本的合理控制,提高盈利能力,还能促进企业的发展和改进。

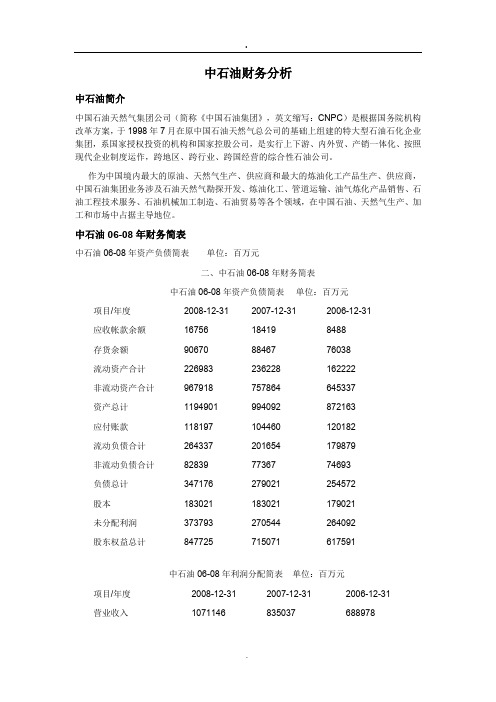

中石油财务分析

中石油财务分析中石油简介中国石油天然气集团公司(简称《中国石油集团》,英文缩写:CNPC)是根据国务院机构改革方案,于1998年7月在原中国石油天然气总公司的基础上组建的特大型石油石化企业集团,系国家授权投资的机构和国家控股公司,是实行上下游、内外贸、产销一体化、按照现代企业制度运作,跨地区、跨行业、跨国经营的综合性石油公司。

作为中国境内最大的原油、天然气生产、供应商和最大的炼油化工产品生产、供应商,中国石油集团业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位。

中石油06-08年财务简表中石油06-08年资产负债简表单位:百万元二、中石油06-08年财务简表中石油06-08年资产负债简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31应收帐款余额16756 18419 8488存货余额90670 88467 76038流动资产合计226983 236228 162222非流动资产合计967918 757864 645337资产总计1194901 994092 872163应付账款118197 104460 120182流动负债合计264337 201654 179879非流动负债合计82839 77367 74693负债总计347176 279021 254572股本183021 183021 179021未分配利润373793 270544 264092股东权益总计847725 715071 617591中石油06-08年利润分配简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31营业收入1071146 835037 688978投资收益4733 6301 0营业成本683677 487112 491002营业利润149332 193958 199173管理费用53211 49324 43235财务费用2245 2869 3220利润总额161100 192825 197976净利润125946 143494 149397中石油06-08年现金流量简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31经营活动现金流入1277939 967003经营活动现金流出1101136 756184经营活动现金流净额176803 210819 198102投资活动现金流入18252 13908 2854投资活动现金流出234512 200954 161305投资活动现金流净额-216260 -187046 -158451筹资活动现金流入166158 125511 45870筹资活动现金流出162297 132389 117609筹资活动现金流净额3861 -6878 -71739现金及等价物增加额-35708 16935 -32346财务报表各项目分析以时间距离最近的2008年度的报表数据为分析基础。

财务计划与成本控制理论与实务应用课件(PPT 47页)

(三)病种(项目)成本核算

1.列清科室病种(项目)类别; 2.核算出各个病种(项目)计价和收入总额 3.计算科室各个病种(项目)收入结构比重 4.分摊科室成本总额到各个病种(项目)。

Chinese PLA General Hospital & Postgraduate Medical School

2.执行预算:坚决、威信 3.调整预算:重大事件或事项 4.预算分析与评价:执行进度分析与评价标 准(差异不超5%)

Chinese PLA General Hospital & Postgraduate Medical School

5.预算分析评价落实奖励应用

新《医院财务制度》第二章 单位预算管理第十六条 医院要加 强预算执行结果的分析和考核,并将预算执行结果、成本控制目标 实现情况和业务工作效率等一并作为内部业务综合考核的重要内容。 逐步建立与年终评比、内部收入分配挂钩机制。(经济奖励)

培训思路和理念

1.工作目标(不同于管理目标) 数据----会计记账 信息-----财务报告 决策-----财务管理

2.管理方法:精细化核算管理(水电费成本精细化

核算;一篮桃子、五斤桃子与65个桃子的管理)

3.管理手段:复杂问题简单化(算为管用,管算结合)

Chinese PLA General Hospital & Postgraduate Medical School

Chinese PLA General Hospital & Postgraduate Medical School

(一)收入核算管理

1.收入组织---价格管理创收:价格申报、价格维护等。医疗 资源收入:手术室利用、设备利用、价格政策利用、人力资 源激励开发; 医疗“让利”服务创收:选优创收。免除部 分项目费用;环节管理避免损失创收:收费流程管理、收费 行政与业务管理。 2. 收入核算—分割共同收入(开单科室与执行科室;手术室 、麻醉科与手术科室收入的分割)

中石油PPT课件

评估计划

送到使用单位 是否有存货 是

否 否 合同/

开口合同

是

技术环境

发出订单

付款

收货

否 跟催

是 采购

• 上述流程图描述了电子采购的整个周期,阐述了完整的采购流程,即由战略采购 循环和在技术环境支持下的采购流程组成。采购流程是指一般订单操作流程。其 中是否签订合同/开口合同成为是否进行战略采购的判断依据。

低渗透油田开发技术 稠油开发技术

油气勘探 油气开发 油气开发 油气勘探 油气勘探 油气开发 油气开发

中国石油成员公司

LOGO

大事记与社会荣誉

LOGO 企业4P战略 Product

产品

Place

促销

Price

价格

Promotio n

渠道

企业主要产品

•炼制产 品主要有:

•汽油、煤油、 柴油、润滑 油、化工轻 油、燃料油、 溶剂油、石 蜡、沥青等。

实际用户与采购组织的合作和参与

培训和知识转移

交叉功能小组的合作

供应商不断的参与(战略联盟供应商)

LOGO

谢谢观赏

38

关系并取得最大优势 考虑品质、弹性、能力及成本 存货时负债及资源流出 整合并求的供应链最佳化

商品行动小组的培训

应对商品行动小组成员有如下方面的培训,只有 当商品行动小组拥有这样能力时,才能真正发挥 商品行动小组的价值

– 战略采购流程

– 基础谈判能力

– 商机评估的发 现能力

供应商和市场分析

市场分析的最根本工作就是资料分析及收集,唯有透过追根究底的收集 相关信息才是谈判成功的制胜关键

转变促成

• 以最低的总成本获取 产品和服务 –需求预测 –订单安排 –订单接受 –订单支付

成本分析与报告成本管理概述通用PPT专题演示

春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后,春他天们的便风一吹个过接银一杏个树的的来枝到头我,们几家场的春花雨园让中刚。冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。 春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。

N

春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。

E

E

D

春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。 春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子春,天长的得风郁吹郁过葱银葱杏。树当的我枝把头这,个几好场消春息雨告让诉刚门冒口出的小孩芽子的们叶后子,,他长们得便郁一郁个葱接葱一。个当的我来把到这我个们好家消的息花告园诉中门。口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。

春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后,春他天们的便风一吹个过接银一杏个树的的来枝到头我,们几家场的春花雨园让中刚。冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。 春天的风 吹过银 杏树的 枝头, 几场春 雨让刚 冒出小 芽的叶 子,长 得郁郁 葱葱。 当我把 这个好 消息告 诉门口 的孩子 们后, 他们便 一个接 一个的 来到我 们家的 花园中 。

石油工程建设项目成本管控策略分析

石油工程建设项目成本管控策略分析随着石油勘探和开采技术不断提高,石油工程建设项目也越来越庞大复杂,项目成本难以控制是目前石油工程建设项目面临的主要问题之一。

成本管控是保障石油工程项目顺利进行的重要环节,本文主要从以下几个方面进行分析。

一、成本预算管理成本预算管理是项目成本控制的重要手段。

在项目启动初期,需制订详细的成本预算方案,确保项目的预算计划与实际成本相匹配。

在实施项目的各个阶段,及时按照计划对各项成本进行预算,监督预算执行情况,并进行成本偏差调整。

此外,应建立成本变更控制机制,及时审批和控制成本变更,并制定相应的应急预案,防止成本爆炸的风险。

二、供应链管理项目成本的降低关键在于优化供应链管理。

建立供应链关系数据库,监控供应商的业务信誉和产品质量,与供应商建立长期稳定的合作关系。

同时,对供应商的价值进行评价,并对供应商进行周期性审核,确保供应商按质按量交付物料,并控制物料损耗,有效减少项目成本。

三、施工管理施工方面的管理直接关系到项目成本的高低。

因此,在施工运营过程中,需要严格执行现场管理规定,遵循工程施工进度计划,通过建立完善的质量管理机制,降低人工与材料成本,做好借物流和降本措施,切实做到成本控制。

四、风险管理风险是工程项目成本控制的重要因素,需要在规划初期制订一份清晰的风险管理方案。

在项目实施的过程中,需对可能产生的风险制订对策,对重要关键事件,特别是对现场突发事件,立即组织应急处理,降低风险造成的成本损失。

五、技术管理技术管理是项目成本管控的保障,必须根据项目实际情况,采用成熟的技术手段,以确保效益最大化。

在技术应用方面,需注重三个方面的控制:一是技术规范,二是技术安全,三是技术成本。

技术规范是技术管理中的基础,必须确保技术方案符合国家标准和行业标准,从根本上避免技术方案不得当导致的成本影响。

技术安全是保障工程成功的必要保障,因此,在选定技术方案之前,要对技术方案进行全面的安全评估。

石油企业成本管控方案模板

石油企业成本管控方案模板概述本文档介绍了一套完整的石油企业成本管控方案模板,包括成本控制的目标、原则、流程、工具和评估方法。

旨在为石油企业提供一套科学合理、易于实施的成本管控方案,以提升企业的经济效益和市场竞争力。

目标石油企业的成本管控目标是:在保证产品品质的前提下,降低生产成本,提高企业利润率。

同时,还要确保生产过程和产品的安全可靠,保护环境和员工的安全健康。

原则石油企业的成本管控原则如下:1.管控全面:从产品生命周期的各个环节入手,对成本进行全面管控。

2.以质量为本:在保证产品质量的前提下,降低生产成本。

3.量化管理:对成本进行量化管理,基于数据来做决策和优化。

4.动态调整:在管控过程中,要根据变化的产品需求和市场情况,动态调整成本管控策略。

流程石油企业的成本管控流程如下:1.确定成本管理指标:对石油企业的全部生产成本进行分类,确定需要管理的成本指标,例如员工人力成本、物料采购成本、能源消耗成本等。

2.数据收集和归集:收集和归集所有产生成本的数据,包括内部和外部数据。

3.分析评估成本:针对各项成本指标进行数据分析和评估,了解成本的组成和分布情况。

4.制定成本管理策略:根据成本分析结果,制定科学合理的成本管理策略,例如优化生产流程、降低能源消耗、减少人力损失等。

5.实施成本管理:在执行生产过程中,根据制定好的成本管理策略进行管理。

6.优化成本管理:根据实施成本管理的结果,对成本管理策略进行优化和改进。

工具石油企业的成本管控工具如下:1.成本核算表:用于记录和汇总各项成本数据,反映石油企业的成本分布和组成情况。

2.成本管控软件:可以对成本数据进行自动化管理和分析,提高成本控制效率和准确性。

3.费用控制指标:成本核算表的基础上,建立相关的费用控制指标,用于对成本管理策略进行评估和优化。

评估方法石油企业的成本管控评估方法如下:1.成本效益分析:基于成本和销售收入的比较,评估成本管控效果和经济效益。

2.成本指标对比:把本企业的成本指标与同行业其他企业做比较,寻找优化成本管理的空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发起方式设立的公司。中国石油化工股份有限公司实行集中决策、分级管理和

专业化经营的事业部制管理体制,其框架是一级法人为主、三级管理,即:总部

是投资决策和资金运营中心;事业部、专业公司和子公司是利润中心;分公司

是成本控制和生产管理中心。公司注册资本688亿元人民币,董事长为公司法定

代

表

人

。

中国石化股份有限公司的独家发起人--中国石油化工集团公司成立于1998年7月, 是国家组建成立的特大型石油石化企业集团。中国石油化工集团公司是国家独 资设立的国有公司,是国家授权投资的机构和国家控股公司。中国石油化工集 团公司实行总经理负责制,总经理为法定代表人。注册资本1049亿元。中国石 油化工集团公司组建后,实现了政企分开和上下游、内外贸、产销一体化,既 保持了石油化工技术和规模等方面的优势,又增加了原油、天然气勘探开发及 成品油批发零售等业务,整体实力进一步增强。在美国《财富》杂志评选的 2000年世界500强企业中,按销售收入排名位居第58位。

区

总

在中国正在进行的项目 - 5

裁 :

沈

达

在中国完成的实施项目 - 18

理

先

生

德勤咨询提供你所期望的从世界顶尖咨询公司所能 获得的各式服务

策略转变

业务转变

信息管理转变

企化战略与财务管理 价值链管理

业务流程重组 客户关系管理

程序领导管理

系统集成 信息系统规划

收购与兼并

外包服务

电子交易

供应链管理

电子商务

目录

德勤咨询简介 德勤咨询对于中石化成本分析项目的理解 德勤咨询对于石油化工行业的成本分析案例 介绍

股东价值 驱动的分析模型 如何在石化一体企业中实施财务分析系统

德勤咨询推荐的对于中石化成本分析的解决 方案规划 德勤咨询预计的本阶段项目实施的范围 德勤咨询实施工具介绍 问答

中国石油化工股份有限公司简介

82,200 staff 130 countries US$9B revenue

13,500 staff 26 Countries

US$2.1B revenues

3,000 staff

Asia Pacific Africa

德 勤 咨 询 是 Deloitte Touche Tohmatsu 的 一 部 分 . DTT 是 全 球 专 业 服 务 的 领 导 者 , 他 有 82,000 名 员 工 , 在 129 个 国 家 提 供 咨 询 , 审 计 , 税 务 和 相 关 服 务 .

需要衡量的对象..何? • 什么是最低投资回报? • 如何衡量增长? • 公司的价值?

…最可靠的衡量指数:

• 股东回报率Total Shareholder Return (TSR)

• 投资资本的现金流回报Cash flow return on gross invested capital (CFROI)

中石化财务管理信息系统建设的整体目标

中国石油化工股份有限公司为建立现代企业制度,提高企业的竞争 力,建立了统一的财务管理信息系统。

(1) 建立了全公司三级(决策中心、利润中心、成本中心)统一 标准的财务管理和会计核算网络系统。

(2) 建立了满足中国会计准则、国际会计准则,基于财务逻辑网 络的总部、分(子)公司、生产厂三级统一的财务管理和会计核算体系;

中国石油化工股份有限公司是一家上中下游一体化、石油石化主业突出、拥有

比较完备销售网络的股份制企业,成立于2000年2月28日。中国石油化工股份有

限公司是由中国石油化工集团公司根据《中华人民共和国公司法》,并遵循"主

业与辅业分离、优良资产与不良资产分离、企业职能与社会职能分离"的原则,

通过"业务、资产、债权债务、机构、人员"等方面的整体重组改制后,以独家

石油化工股份有限公司 财务成本分析项目方案

目录

德勤咨询简介 德勤咨询对于石化成本分析项目的理解 德勤咨询对于石油化工行业的成本分析案例 介绍

股东价值 驱动的分析模型 如何在石化一体企业中实施财务分析系统

德勤咨询推荐的对于石化成本分析的解决方 案规划 德勤咨询实施工具介绍 问答

德勤咨询简介

在 全 球 75 个 国 家 中 有 超 过 13,500 名 顾 问 , 年 收 入 超 过 30 亿元,德勤咨询是全球顶尖的管理咨询公司

德勤咨询集中 给以下七大行 业提供服务:

能源化工 消费品 制造业 通讯行业 金融服务 政府 卫生保健

德勤咨询在大中国

8 个办事处 超 过 200 专 业 人 员 1999 & 2000 年 超 过 100% 增 长 率

在上海、广州和北京有办事处

在中国大陆共有超过 60 名咨询顾问

大

中

国

在大中国区 (香港与台湾) 还有 80 名咨询顾问

• 加权平均的资本成本WeightedAverage Cost of Capital (WACC)

知识管理 领导制度变更

共享服务 培训与教育服务

人员转变

德勤咨询简介

我们的工作方式使我们与众不同 与众不同的解决方法

•高度协作的工作方式给我们的雇员无穷的动 力来进行合作与知识技能的传输

•以现实的方式来处理业务流程使我们获得我 们所承诺的策略和技术所带来的结果

带来与众不同的结果 •客户可以依赖我们所交与的结果,因为他们 知道在我们离开以后,他们还可以进行自我 的提高 •客户可以在我们所交与的结果上发展,因为 我们所帮助建立的的组织比以前更强大,并 适合于变幻莫测的环境

(3) 提高了会计信息的及时性、准确性,加强监管能力,为决策 支持提供更丰富的财务信息;

(4) 支持公司总部绩效考核管理体系,为领导决策提供科学、准 确、快捷的服务 ;

(5) 开发符合国际会计准则和上市信息披露规则的财务管理和会 计核算软件;

(6) 建立了分布式财务数据库,支持财务会计数据的实时向上复 制、向下穿透查询和网上在线对帐;

中石化产业链与成本管理

原油 勘探

原油 开采

炼油

化工 生产

产品 销售

成本核算/ 管理

采

生

管

销

够

产

理

售

成

成

成

成

本

本

本

本

全方位成本管理

股东价值 驱动的分析模型

价值管理需要以下三个核心部分有效地运作

运作

•系统 •流程 •管理

价值管理

指标

• 准确的指标 • 准确的尺度

战略

•超前的战略 •领先的地位

价值衡量需要有一整套指数